Documente Academic

Documente Profesional

Documente Cultură

A Competitividade Do Café No Mercado Interno Brasileiro

Încărcat de

Justino_Salguero0 evaluări0% au considerat acest document util (0 voturi)

29 vizualizări15 paginiDrepturi de autor

© © All Rights Reserved

Formate disponibile

DOCX, PDF, TXT sau citiți online pe Scribd

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd

0 evaluări0% au considerat acest document util (0 voturi)

29 vizualizări15 paginiA Competitividade Do Café No Mercado Interno Brasileiro

Încărcat de

Justino_SalgueroDrepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd

Sunteți pe pagina 1din 15

1

A COMPETITIVIDADE DO CAF NO MERCADO INTERNO BRASILEIRO:

A QUALIDADE COMO FATOR DE CRESCIMENTO

Autor: Prof. Ms. Justino Salguero.

Centro Universitrio das Faculdades Metropolitanas Unidas FMU.

So Paulo SP. Brasil.

e-mail: justino@jsconsulting.com.br

RESUMO

Este artigo examina a competitividade e sua relao com a qualidade do caf industrializado no Brasil por meio

de estudos de caso entre as empresas Caf Caneco, Torrefaes Noivacolinenses e Torrefao e Moagem de

Caf Serra da Grama, que utilizaram a melhoria dos seus produtos como estratgia de crescimento. Dentro do

atual cenrio competitivo, que teve a desregulamentao do mercado do caf, a mudana de hbitos dos

consumidores, a segmentao e a diferenciao dos produtos, elas optaram pela estratgia de diferenciao,

atravs do incremento da qualidade, realizando alteraes nas atividades que compem a cadeia de valores. Este

trabalho foi fundamentado no Diamante de Porter, que estabeleceu os quatro determinantes: condies de

fatores; condies de demanda; indstrias correlatas e de apoio; estratgia, estrutura e rivalidade entre as

empresas; e ainda, as variveis: o acaso e o governo. A verificao do Diamante de Porter foi conduzida por

meio do confronto de dez enunciados tericos, abrangendo os quatro determinantes, bem como o papel do

governo. O resultado foi validado a partir dos dados obtidos por meio de entrevistas nas empresas mencionadas,

alm de dados secundrios do mercado. A pesquisa mostrou que mesmo tendo havido melhorias na qualidade e

crescimento do mercado, o setor do caf ainda no alcanou a competitividade preconizada pelo Diamante de

Porter.

ABSTRACT

This paper examines the competition and relation with the quality of the coffee produced in Brazil, through the

case studies among Caf Caneco, Torrefaes Noiva Colinenses. and Torrefao e Moagem de Caf Serra da

Grama, which used the increasing quality as strategy of growing. Inside the current competitive scenario, with

the lack of rules in the coffee market, the changes in consumers habits, the segmentation and product variety,

these companies chase the quality as a differentiation strategy, making changes in the activities that means the

value chain. This project was based in the Porters Diamond, which established four determinations: conditions

of factors; conditions of demand; correlated industries and support; strategy, structure and rivalry among

companies; and two other factors: the incident and the govern. The Porters Diamond was verified using the

confront of ten theoretical proposes, covering the four determinations as well as the government roles. The

result was validated since the data obtained from the interviews with the mentioned companies, and secondary

data obtained in the market. The research showed that even though the quality improvement and the market

rising, the coffee market does not reach the competition recognized by Porters Diamond.

Palavras-chave: Diamante de Porter, caf, estratgia, competitividade.

1. INTRODUO

O Brasil o maior produtor e o segundo maior consumidor mundial de caf, atrs apenas dos

Estados Unidos da Amrica (EUA), (PINO; VEGRO, 2008). Para Ribeiro (2002), a espcie

arbica detm 31% da produo mundial com maior participao nas Amricas do Sul e

Central, que juntas somam aproximadamente 75% da produo mundial. No entanto,

tratando-se da oferta de caf robusta, os lderes mundiais so a sia, frica e Oceania que,

juntas, representam aproximadamente 83% da oferta mundial do produto.

O consumo per capita do caf no mercado interno brasileiro comeou a declinar a partir de

1971. Ao contrrio de outras categorias teve o consumo per capita em decrscimo at 1990, o

ano da retomada do crescimento per capita.

Em 1952 foi criado o Instituto Brasileiro do Caf (IBC), formado principalmente por

cafeicultores, que definiu as diretrizes da poltica cafeeira at 1989. Conforme Saes e Nunes

(2001), nos anos 90 importantes mudanas no ambiente institucional brasileiro e no mercado

2

internacional do caf passaram a definir uma nova dinmica no tradicional sistema

agroindustrial do caf, com impactos imediatos na indstria de torrefao e moagem. Tais

mudanas foram desencadeadas pela desregulamentao do setor cafeeiro, marcada por trs

acontecimentos: (i) Quebra dos Acordos Internacionais do Caf (AICS) em 1989, que

regulavam a oferta do caf no mercado internacional; (ii) A extino do IBC em 1990, rgo

nacional que definia a poltica para o setor, orientando e coordenando as estratgias do

sistema, desde a produo agrcola at a comercializao do produto, e (iii) O fim do

tabelamento de preos no mercado brasileiro em 1992.

Ainda segundo Saes e Nunes (2001), as regras do jogo definidas pelos AICS, tinham como

objetivo sustentar os preos do caf, o que no plano nacional podia ser traduzido em captar a

maior quantidade de dlares por saca de caf exportado. Isto implicava que, dada a

importncia do caf para a economia nacional, principalmente como fonte de renda cambial,

as polticas implementadas pelo IBC estavam atreladas s decises macroeconmicas e de

poltica comercial. Desta forma, a indstria torrefadora nacional restava o papel secundrio de

absorver o caf no exportvel por questes de qualidade ou os excedentes gerados quando

havia oferta abundante no mercado interno.

Conforme Ribeiro (2002), aps o fim do IBC iniciou-se um perodo conturbado para o

sistema agro alimentar do caf. A desregulamentao do setor do caf em 1990 possibilitou

pela primeira vez na histria da indstria de torrefao a liberdade para definir o seu prprio

caminho. Segundo Leme (2007), o consumo interno havia declinado aos menores patamares

da histria, pois a poltica do setor favorecia a produtividade e no a qualidade do caf. O que

era ofertado ao mercado eram cafs de baixa qualidade, quando no eram adulterados com

impurezas, como cascas e paus, milho e cevada. O consumidor passou a identificar o caf

como tudo igual e, pior, de baixa qualidade. Apesar do caf de melhor qualidade ser

exportado, a viso do caf brasileiro no exterior era tambm a de um caf de baixa qualidade.

Entretanto, aes voltadas para a qualidade comearam a mudar este cenrio. No mercado

interno, a partir da dcada de 1990, com aes da Associao Brasileira da Indstria de Caf

(ABIC). A poltica estatal de concentrar a comercializao do caf verde e privilegiar o

mercado externo pode ter sido a causa da estagnao do consumo, numa poca em que

surgiram inmeros substitutos ao tradicional cafezinho.

Os principais fatores que podem ter influenciado favoravelmente para o crescimento so: a

melhoria da qualidade, maiores investimentos em comunicao e o aumento da renda mdia

do brasileiro. Mesmo afetado pela mudana de hbito entre os jovens, que por vezes trocam o

caf por chs, sucos prontos e derivados do leite, o mercado continua crescendo, deslocando-

se do consumo caseiro para fora do lar, em bares, restaurantes, escritrios e etc. Aliado a isto,

o consumidor mais esclarecido encontra nesta bebida um grande atributo, que o sabor,

resultado dos cuidados havidos desde o plantio, colheita, armazenagem, classificao, torra e

acondicionamento.

Para se obter um produto final com qualidade necessrio cuidados em todas as etapas do

caf, desde a escolha das variedades de plantas, terreno, adubao, processo de colheita,

beneficiamento, estocagem dos gros, seleo e descarte dos defeitos, torra homognea e

embalagem hermtica.

Campanhas de esclarecimento e normas de padronizao tm sido divulgadas pelas

associaes do setor do caf numa tentativa de elevar a qualidade do produto consumido

internamente. As aes dos rgos de classe e o exemplo das grandes marcas internacionais

tm motivado muitas empresas a buscarem melhorias na matria-prima, processo e

acondicionamento.

Para Pino e Vegro (2008) a ABIC foi pioneira na criao de um selo certificador no Brasil, ao

lanar em 1989 o selo de pureza ABIC, que atesta a pureza do caf. Para os autores, o selo de

3

pureza foi um dos fatores responsveis pelo progressivo aumento do consumo de caf por

parte dos brasileiros.

A ABIC instituiu em 2004 um novo selo chamado de PQC (Programa de Qualidade do Caf),

que orienta o consumidor quanto categoria do produto numa escala de tradicional, superior e

gourmet, aps a anlise dos atributos aroma, sabor, corpo, torra e moagem. Segundo Leme

(2007), as discusses em torno do PQC possibilitaram levantar a questo do que a qualidade

na cadeia do caf industrializado no Brasil. Embora a ABIC venha trabalhando a questo da

qualidade desde a dcada de 1990, encarando este fator como primordial para o aumento do

consumo de caf no mercado nacional, a determinao do que um caf industrializado de

boa qualidade to complicada quanto so variadas as definies acerca da qualidade.

2. O DIAMANTE DE PORTER

O Diamante de Porter (1989) apresenta-se como uma soluo esquemtica na forma de um

diamante lapidado, que une fatores responsveis pela criao de vantagens competitivas para

uma indstria, uma nao, ou uma regio.

A competio e as fontes de vantagem competitiva diferem muito entre as indstrias e, at

mesmo entre segmentos da mesma indstria. Desta forma, devem-se analisar segmentos

especficos da indstria, que atuam com estratgias definidas e no em setores amplos que

podem depender dos custos de mo-de-obra ou de economias de escala.

Em razo da globalizao existe o papel do pas sede na vantagem competitiva de um

determinado setor da indstria. Torna-se importante discutir o porqu de um pas ser uma boa

base para um determinado setor da indstria. Esta base nacional tambm complementada

pela capacidade de um determinado setor industrial concorrer numa posio de fora frente

aos concorrentes internacionais.

Nos seus estudos dos determinantes da vantagem competitiva nacional, Porter (1989)

estabeleceu que estes determinantes esto relacionados diretamente com a capacidade da

industria em inovar e aperfeioar, no justo tempo, numa resposta s mudanas do mercado,

muitas vezes afetado pela interferncia dos governos.

O ato de inovar considera tanto a tecnologia como os mtodos, abrangendo novos produtos,

novos mtodos de produo e novas maneiras de comercializar, identificao de novos grupos

de clientes, etc. As inovaes que conduzem vantagem competitiva so conseqncia de

inmeras etapas e esforos continuados, bem como descobertas inovadoras.

As empresas podem obter a vantagem inicial pela modificao das bases da competio, com

a condio de manterem-se atualizadas para permanecer na frente dos demais concorrentes.

Os quatro principais determinantes da vantagem competitiva nacional foram chamados de

Diamante de Porter (PORTER, 1989), e destacam quais ambientes favorecero ou

dificultaro a criao da vantagem competitiva, So eles: Condies de fatores; Condies de

demanda; Indstrias correlatas e de apoio; Estratgia e rivalidade entre empresas. Tais

atributos trabalham interligados e so os determinantes da vantagem competitiva,

individualmente e como um sistema.

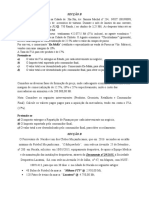

O modelo do Diamante (figura 1) com os quatro amplos atributos pode responder por que um

pas obtm xito numa determinada indstria. Estes atributos modelam o ambiente no qual as

empresas competem e promovem ou impedem a criao da vantagem competitiva.

4

Figura 1 - O Diamante sistema completo.

Fonte: Porter (1989, p.146).

2.1 As condies de fatores

O determinante das condies de fatores propicia a anlise da sofisticao, modernidade,

eficincia e especializao de um setor industrial em particular (PORTER, 1989). O autor

enfatiza que uma nao ou setor no herda os importantes fatores da produo, mas sim cria

os fatores diferenciadores, tais como os recursos humanos habilitados ou uma base cientfica

importante. Focaliza a posio da regio ou do pas em relao aos fatores de produo, como

os recursos humanos especializados, quantidade de instituies com nvel superior; infra-

estruturas principalmente portos, aeroportos, ferrovias, hidrovias e estradas modernizados

para escoamento adequado da produo, disponibilidade de energia eltrica,

telecomunicaes, todos necessrios competio global. Os fatores mo-de-obra e matria

prima bsica deixaram de ser os mais importantes. Os fatores escassos, aqueles que so de

difcil imitao, e que precisam de altos e sustentveis investimentos para sua criao, so os

mais importantes.

Porter (1989), para explicitar a dificuldade inicial na prpria definio do conceito fatores,

agrupa os fatores em diversas categorias:

Recursos humanos: entende-se como a quantidade de trabalhadores disponveis, suas

habilidades, seus nveis salariais, tica da formao, e fatores motivacionais, religiosos,

culturais e pessoais. Considera-se tambm as formas possveis para a distino das vrias

categorias de empregados.

Recursos fsicos: a facilidade de se ter acesso aos recursos fsicos, abundncia, qualidade e

custo de terra, gua, minrios ou madeiras, fontes de energia eltrica e outras

caractersticas fsicas do pas. Devem ser consideradas alm dos recursos fsicos, as

condies climticas, tamanho geogrfico e a localizao em relao a fornecedores ou

potenciais compradores. Esses fatores so importantes fontes de vantagens ou

desvantagens para as indstrias dependentes de recursos naturais.

5

Recursos de conhecimentos: a quantidade de conhecimento disponvel, criado por meio de

pessoas, quer seja ele cientfico, tcnico ou de mercado, relativos a bens e servios. Estes

recursos so organizados e mantidos em universidades, centros de pesquisa e

desenvolvimento, governos, bibliografia de comrcio e cientfica, relatrios de bancos de

dados sobre pesquisas de mercado, associaes comerciais e outras fontes.

Recursos de capital: As fontes de financiamento disponveis para a indstria e o custo deste

capital. Estas fontes podem ter diversas denominaes e caractersticas, porm devem ser

considerados recursos de capital. O estoque de recursos de capital de um pas afetado

diretamente pelo ndice nacional de poupana e pela estrutura dos mercados nacionais de

capital.

Infra-estrutura: A qualidade, quantidade, tipo e valor do uso da infra-estrutura de

transportes, comunicaes, correios, entrega de encomendas, custo logstico, pagamentos

ou transferncia de fundos, assistncia mdica, etc. A infra-estrutura inclui, tambm,

aspectos como a disponibilidade de moradias e instituies culturais, que influenciam na

qualidade de vida e nos atrativos de um pas, o lugar adequado para se viver e morar.

2.2 As condies de demanda

Conforme Porter (1989), as naes ou setores ganham vantagem competitiva quando a

demanda local proporciona a suas empresas um quadro mais claro e mais antecipado das

necessidades latentes dos compradores e at onde os compradores exigentes pressionam as

empresas para inovar mais rapidamente e alcanar vantagens competitivas mais sofisticadas

que seus rivais estrangeiros. Quanto mais sofisticada for a demanda interna mais

possibilidades ter a indstria local de satisfazer s necessidades futuras dos compradores de

outros pases.

Para Porter (1989), a influncia mais importante da demanda interna sobre a vantagem

competitiva se faz atravs da combinao e do carter das necessidades do comprador do pas

produtor. Caso a empresa tenha uma base de clientes exigente e sofisticada, poder, tambm,

antecipar a procura externa. Este processo provoca inovaes e que pode garantir vantagem

contra os rivais. As condies de demanda local auxiliam a criao de vantagem

competitiva, quando um segmento particular do setor maior ou mais visvel no mercado

domstico do que nos mercados estrangeiros.

Os pases tambm passam a ganhar vantagem competitiva quando os compradores internos

pressionam as indstrias locais a inovar com rapidez e a obter vantagens competitivas mais

sofisticadas, em comparao com os concorrentes do exterior.

Os compradores internos, caso sejam sofisticados e exigentes em relao ao produto ou

servio daro uma excelente amostra do que necessitam os compradores mais adiantados. Esta

proximidade fsica e cultural auxiliar no entendimento das tendncias e oportunidades. Os

compradores sofisticados e exigentes levam as empresas a trabalhar em patamares altos de

qualidade, fazendo que estas empresas mantenham sua vantagem competitiva pela atualizao

ou criao de novos produtos ou servios. Os compradores sofisticados e exigentes

pressionam as empresas locais a atender em altos nveis em termos de qualidade,

caractersticas do produto e servios. Em certos casos, o papel de compradores exigentes e

sofisticados feito pelos canais de distribuio, bem como pelos usurios finais, fato comum

nas grandes economias, onde o porte e poder de negociao das grandes cadeias de lojas

suplantam, em muito, as indstrias locais e internacionais. Em resumo, as empresas de um

pas tero vantagem competitiva, quando as necessidades dos compradores nacionais forem

um prenuncio das necessidades dos compradores de outros pases.

O tamanho da demanda interna de um pas pode representar uma vantagem competitiva pelos

ganhos de escala de produo. Esta condio ter que ser confirmada pela composio dos

6

compradores internos, que devem ser sofisticados e exigentes, pois no basta o tamanho do

consumo se no houver seletividade pelos compradores.

2.3 Indstrias correlatas e de apoio

Uma estrutura competente de fornecedores e distribuidores depende do que Porter (1989)

chama de indstrias correlatas e de apoio, que sejam internacionalmente competitivos. a

presena no pas, de indstrias de abastecimento ou indstrias correlatas, que sejam

internacionalmente competitivas. Por que produzem insumos amplamente usados e

importantes para a inovao ou internacionalizao. No pertencem necessariamente ao

mesmo setor industrial, so complementares, podendo tambm atender a outros setores

industriais.

Na viso de Porter (1989), fornecedores internacionalmente competitivos, instalados no pas,

criam vantagens para a operao de indstrias de diversas maneiras. A presena de indstrias

fornecedoras internacionalmente competitivas em um pas cria vantagens nas outras indstrias

ligadas.

Os fornecedores internacionalmente competitivos, acabam desenvolvendo matrias primas

mais econmicas em termos de custos e de um modo diferente, rpido, antecipado e algumas

vezes indito e preferencial. O relacionamento prximo entre os setores industriais e de apoio

acabam por fornecer inovao e modernizao alm dos componentes e maquinrios mais

atualizados. Estas indstrias acabam se beneficiando da concorrncia global entre um mesmo

grupo de fornecedores.

De acordo Keegan (2005), uma nao tem vantagem quando a origem de indstrias

internacionalmente competitivas em campos relacionados a outras indstrias, ou de apoio a

elas. As indstrias fornecedoras internacionalmente competitivas fornecem insumos para

indstrias, que esto frente delas na cadeia produtiva e que sejam internacionalmente

competitivas em termos de inovao tecnolgica, preo e qualidade. O acesso se d em

funo da proximidade, tanto em termos de distncia fsica, como de similaridade cultural.

No so os insumos em si que proporcionam vantagem, mas sim, o contato e a coordenao

com os fornecedores que permitem empresa estruturar a cadeia de valores de modo que os

elos com os fornecedores sejam otimizados. Essas oportunidades podem no estar disponveis

para empresas estrangeiras.

2.4 Estratgia, estrutura e rivalidade

O determinante da estratgia, estrutura e rivalidade entre as empresas atua como o grande

elemento de presso ou de motivao para a constante modernizao entre as empresas. A luta

intensa pela participao de mercado as capacita para a disputa do mercado internacional.

Assim como as diferenas em estilos de gerenciamento, habilidades organizacionais e

perspectivas estratgicas criam vantagens e desvantagens para empresas que concorrem em

diferentes tipos de indstria.

O Diamante pode ser entendido como um sistema que se auto-refora, uma vez que a

presena de players fortes estimula o desenvolvimento de grupos especializados, em

particular se todos os concorrentes estiverem localizados na mesma cidade ou regio.

A competitividade de determinado setor de um pas a resultante das condies e formas

como as empresas so criadas, organizadas e dirigidas, enfim, so dependentes dos modelos

organizacionais adotados, das prticas gerenciais, dos objetivos empresariais, da qualidade, do

comprometimento dos trabalhadores e de uma forte concorrncia. A rivalidade domstica

permite menores custos, maior qualidade, resultando em inovao, novos processos e novos

produtos. A rivalidade tambm anula as vantagens tradicionais da localizao de uma

determinada regio ou pas gerando vantagens sustentveis. Mesmo no sendo uma atitude

7

fcil, nem tampouco natural as indstrias que dispem de vantagem competitiva devem

acolher a rivalidade domstica como forma de manterem-se atualizadas e motivadas para a

disputa do mercado.

A rivalidade domstica e a maneira pela qual as empresas so dirigidas e optam pela

competio afetada pelas circunstncias nacionais. Mesmo sabendo-se que nenhum pas

afeta uniformemente todos os setores da indstria, o contexto nacional cria tendncias que so

bastante fortes e claramente entendidas pelos administradores que pesquisam os mercados

alvo.

2.5 O acaso e o governo

Na viso de Porter (1999), o papel mais elementar que cabe ao governo o de assegurar a

estabilidade macroeconmica e poltica. Desta forma, so imprescindveis o desenvolvimento

de instituies governamentais slidas, a consistncia da estrutura econmica bsica e a

sensatez das polticas macroeconmicas, alm da prudncia nas finanas pblicas e de baixos

nveis de inflao. O segundo papel do governo melhorar a capacidade microeconmica

geral da economia; atravs do aumento da eficincia e da qualidade dos insumos bsicos das

empresas, esquematizados no Diamante (mo-de-obra educada, infra-estrutura fsica

apropriada e informao econmica precisa e oportuna); e fomentar as instituies que

fornecem esses elementos. Estes insumos so necessrios em toda a economia e se constituem

nos pilares sobre os quais se ampara todo o resto. O terceiro papel do governo a definio

das regras microeconmicas gerais e a criao dos incentivos que regem a competio, de

modo a encorajar o crescimento da produtividade.

Ao governo tambm cabe o papel de catalisar, desafiar, encorajar, ou mesmo forar as

empresas a crescerem seus objetivos e a se deslocarem para nveis mais altos de desempenho

competitivo, muito embora esse processo possa ser inerentemente desagradvel e difcil.

Para Keegan (2005) embora seja comum afirmar que o governo um determinante da

vantagem competitiva nacional, o fato que ele exerce uma influencia sobre os determinantes

do modelo do Diamante. O governo influencia os determinantes em virtude de seu papel

como comprador de produtos e servios, alm de ser o gerador das polticas de educao,

trabalho, formao de capital, recursos naturais e padres de produtos. Tambm pode

influenciar os determinantes do modelo por seu papel como regulador do comrcio e bancos,

por meio das leis que regulam e restringem sua atuao. Como fator positivo, o governo pode

reforar ou melhorar a posio competitiva das empresas de uma nao, nos casos, quando

existem incentivos tarifrios e leis que exigem a contratao de mo-de-obra local. Desta

forma, o governo pode melhorar ou diminuir a vantagem competitiva, mas no pode cri-la.

2.6 Aglomerados e clusters

Para Keegan (2005), pode-se definir clusters como centros de vantagem competitiva, quando

num pas h indstrias internacionalmente competitivas e relacionadas, que coordenam e

compartilham atividades da cadeia de valores. So concentraes geogrficas de empresas e

instituies interconectadas em certo campo ou setor, que constituem uma massa crtica. As

oportunidades de compartilhamento de insumos entre fabricantes constituem um exemplo de

cluster. Um aglomerado ou cluster pode funcionar como um sistema vivo, que passa a

trabalhar como uma espcie de apoio mtuo. Os benefcios podem percorrer as indstrias

horizontalmente, trazendo inovao e eficincia.

Porter (1989), ressaltou que as firmas espacialmente concentradas tendem a apresentar um

desempenho competitivo superior, porque conseguem obter acesso a servios e informaes

que esto disponveis para os diversos produtores localizados.

H um interesse crescente no estudo dos clusters, ligado diretamente s transformaes

sofridas por todos os setores econmicos dentro da denominada economia do conhecimento e

8

das recentes transformaes pelas quais passa o Brasil. importante que se defina o que

cluster. Para Porter (1989), um cluster um aglomerado, um grupo geograficamente prximo

de organizaes interconectadas e instituies associadas, em um campo particular,

vinculadas por caractersticas comuns e complementares. O alcance geogrfico dos

aglomerados vai desde um estado, ou inclui uma s cidade, podendo cobrir um pas como um

todo ou mesmo pases prximos.

Conforme Joo e Cavalcanti (2005), os aglomerados adotam formas variveis, dependendo de

sua profundidade e sofisticao, mas a maioria inclui organizaes de produtos ou servios

finais, fornecedores de insumos, componentes, mquinas e servios especializados,

instituies financeiras e empresas em indstrias conexas. Os aglomerados tambm podem

incluir empresas que cuidam das ltimas fases de um processo (canais de distribuio,

clientes), fabricantes de produtos complementares, fornecedores de infra-estrutura

especializada, assim como instituies (inclusive as instituies do governo), que oferecem

capacitao, educao e informao.

Para Cassiolato, Lastres e Maciel (2003), atualmente, amplamente aceito que as fontes

locais da competitividade so importantes, tanto para o crescimento das firmas, quanto para o

aumento da sua capacidade inovativa. A idia de aglomerados ou clusters est explicitamente

associada ao conceito de competitividade, principalmente a partir do incio dos anos 1990, o

que parcialmente explica seu forte apelo para os formuladores de polticas

desenvolvimentistas. Dessa maneira, os distritos industriais, clusters, arranjos produtivos

locais tornaram-se tanto unidade de anlise, como objeto de ao de polticas industriais.

Muitas organizaes, tais como, centros de pesquisas, organismos governamentais e

consultorias realizam estudos sobre aglomeraes em que a especializao e competitividade

econmicas so reinterpretadas dentro de uma perspectiva de interaes.

Para Porter (1999), a produtividade dos aglomerados ou clusters pode ser melhor estudada se

dividida em: 1) Acesso a insumos e a pessoal especializado; 2) Acesso a informao; 3)

Complementaridades; 4) Acesso a instituies e a bens pblicos; 5) Os incentivos e a

mensurao do desempenho.

3. ESTUDO DE CASO MLTIPLO

Foi empregado o mtodo de estudo de caso mltiplo e anlise do setor segundo o Diamante de

Porter (1989) a partir das entrevistas. Foram feitas entrevistas do tipo aberta e fechada, em

que o pesquisador solicita ao entrevistado a declarao de fatos e opinies relacionadas ao

tema do estudo, alm de perguntas fechadas, onde o entrevistado responde a um questionrio

especfico.

A pesquisa respeitou um planejamento inicial que previa respostas estruturadas e observaes

diretas, coletadas no local de trabalho dos entrevistados. Os questionrios foram elaborados

de modo a permitir a anlise dos 10 enunciados tericos (apresentados na sesso 4 desta

pesquisa) e baseados, parcialmente, pelos estudos de Avrichir e Caldas (2001); Silva, Martins

e Joo (2003) e Natrio Neto (2006).

De acordo Yin (2001), o estudo de caso um recurso vlido para diversas situaes em

Administrao, uma vez que permite o estudo de diversas questes na rea da Administrao,

que no seriam estudadas com facilidade atravs de outros mtodos.

As trs empresas analisadas, Caf Caneco, Torrefaes Noivacolinenses e Torrefao e

Moagem de Caf Serra da Grama so empresas tradicionais no setor de torrefao de caf e

pouco concorrem entre si, uma vez que atuam em regies circunscritas as fbricas. Sendo

empresas regionais, competem com outras torrefadoras regionais, alm das grandes empresas,

presentes em todas as regies.

9

Mesmo mantendo a liderana regional de vendas, estas empresas tm sofrido uma forte

concorrncia por parte das empresas internacionais instaladas no Brasil, alm das pequenas

indstrias torrefadoras que utilizam o preo baixo como estratgia de negcio.

As trs empresas analisadas participam, anualmente, como compradoras nos leiles de lotes

de caf premiados no Concurso Nacional ABIC de Qualidade do Caf. Com os cafs

premiados lanam, anualmente, edies limitadas dos Melhores Cafs do Brasil ou Safra

Premiada.

importante destacar que para a as marcas regionais ganham terreno nas vendas dos

supermercados (Revista Cafeicultura, 2008). Mais da metade das marcas novas, apontadas

como as mais lembradas pelos supermercados, so regionais. A descentralizao do

crescimento econmico, que ampliou as venda dos pequenos supermercados localizados no

interior do pas, a deciso estratgica das grandes redes de preservar os fornecedores locais ao

expandir para fora do Sudeste e a ascenso das classes de menor renda explica o avano das

marcas regionais.

Em relao s certificaes, Souza e Saes (2000) apud Oliveira (2008), enfatizam que estas

consideram aspectos, como caractersticas fsicas, origem, variedades, cor e tamanho e at

preocupaes de ordem ambiental e social, como os sistemas de produo e as condies da

mo-de-obra sob os quais o caf produzido. No entanto, o consumidor no consegue

distinguir, mesmo aps saborear a bebida, se ela possui os atributos por ele desejados. Nesses

casos, o fortalecimento da confiana no organismo certificador estimula a comprovao dos

atributos contidos no selo impresso na embalagem. Para isso, necessrio criar uma

reputao, ou seja, relaes de confiana que se estabelecem no longo prazo. preciso

monitorar ou rastrear todo o caminho do produto ao longo do sistema produtivo, para reduzir

perdas de informao ao longo do processo.

4. A ANLISE DO DIAMANTE PARA O SETOR DO CAF

A verificao do Diamante de Porter foi conduzida por meio do confronto de dez enunciados

tericos abrangendo os quatro determinantes, bem como o papel do governo no processo de

vantagem competitiva do setor do caf industrializado no Brasil. Est assim dividida:

Enunciado terico, questes e sua anlise.

4.1 Condies de fatores

4.1.1 Condies de fatores especializados

Enunciado terico 1: Fatores especializados oferecem uma base decisiva e sustentvel para a

vantagem competitiva.

Questes para anlise: 1) O pas conta com eficientes centros de qualificao de profissionais

para o setor do caf, bem como laboratrios e institutos de pesquisa?; 2) H interesse das

empresas no sentido de capacitar os profissionais para atuar em processos e tecnologias de

ltima gerao, inclusive com expatriao; 3) Procura-se a troca de know how ou parcerias

com empresas estrangeiras do setor?.

Anlise: As empresas pesquisadas no mantm acordos de desenvolvimento com laboratrios,

centros de pesquisas ou entidades de ensino locais. No entanto, estas empresas tm utilizado

os servios do Centro de Preparao de Caf (CPC) do SINDICAFESP e da Fundao Carlos

Alberto Vanzolini por ocasio do desenvolvimento de produtos candidatos ao selo do PQC,

institudo e mantido pela ABIC. Quanto capacitao do corpo tcnico, as empresas

pesquisadas possuem em seu quadro de funcionrios classificadores e provadores de caf

experientes, e treinados no SINDICAFESP, bem como na ABIC. Contudo, no tem sido

praticado o intercambio destes profissionais ou viagens a outros centros de industrializao do

caf. Tambm, no foi confirmado o interesse em desenvolver dentro das empresas

10

especialistas em novas tecnologias de recepo de matria-prima, armazenamento ou

automao do processo produtivo. A troca de know-how ou parcerias com empresas

estrangeiras no tem sido praticada, nem faz parte do planejamento estratgico.

4.1.2 Condies de fatores adiantados

Enunciado terico 2: Fatores adiantados so os mais significativos para a vantagem

competitiva e fazem parte integral do projeto e desenvolvimento de produtos e processos de

uma empresa..

Questes para anlise: 1) O setor do caf trabalha com metodologia de desenvolvimento de

projetos na linha de engenharia do caf simultaneamente, envolvendo todas as reas nesse

processo?; 2) O setor mantm investimentos de risco na pesquisa de novos produtos ou

processos inovativos?

Anlise; As empresas pesquisadas no praticam nenhuma metodologia de desenvolvimento de

projetos. Os poucos projetos nascem da observao da diretoria das empresas pesquisadas,

por ocasio das visitas tcnicas a fornecedores, viagens ao exterior, por meio dos programas

de qualidade da ABIC e pela presso das grandes cadeias de supermercados. Como

justificativa para a falta de projetos na cadeia de valores do caf as empresas pesquisadas

comentaram as baixas margens do setor. No foram confirmados investimentos de risco na

pesquisa de novos produtos ou processos, que venham a inovar o setor do caf no Brasil.

4.2 Condies de demanda

4.2.1 Consumidores internos sofisticados e exigentes

Enunciado terico 3: Compradores sofisticados e exigentes pressionam as empresas locais a

inovar mais depressa e a obter Vantagem Competitiva em comparao com rivais

estrangeiros e fazem parte integral do projeto e desenvolvimento de produtos e processos de

uma empresa.

Questes para analise: 1) O mercado interno exigente e sofisticado?; 2) As empresas de

caf promovem algum processo de inovao para atender as exigncias dos consumidores

locais?; 3) Com a entrada de produtos importados, bem como a abertura de cafeterias

internacionais, houve mudana significativa no nvel de exigncia dos consumidores?.

Anlise; O consumidor brasileiro ainda pouco exigente, sobretudo se comparado ao

consumidor europeu, no entanto, nos ltimos dez anos tem havido um crescimento no

mercado brasileiro dos cafs especiais, sobretudo os gourmet e as marcas premium, resultado

de campanhas de qualidade, voltadas aos fabricantes e consumidores. O mercado interno

brasileiro vem demonstrando um movimento de segmentao do caf, impulsionado pelas

vendas de cafs especiais, na maioria em gros, mais rentveis que o tradicional caf torrado e

modo. No entanto, a varivel preo ainda exerce forte influncia na deciso de compra. Os

processos de inovao esto restritos ao lanamento dos cafs especiais, sobretudo o gourmet

em gros, destinado as cafeterias de expresso. A partir do caf expresso de boa qualidade

servido nas principais cafeterias o consumidor brasileiro tem tido a percepo dos atributos

organolpticos de um bom caf.

4.2 Compradores de outros pases

Enunciado terico 4: As empresas de um pas adquirem vantagens quando as necessidades

dos compradores nacionais se antecipam s necessidades dos compradores internacionais.

Questes para anlise: 1) O crescimento da demanda interna trar vantagens na concorrncia

internacional do caf industrializado?; 2) O tamanho da demanda interna pode representar

ganhos de escala de produo?; 3) Com a globalizao da indstria exportadora de caf, os

fornecedores e prestadores de servios tm interesse em direcionar suas aes para o

11

desenvolvimento de tecnologias para mercados emergentes, podendo alcanar os pases mais

industrializados?.

Anlise: As empresas pesquisadas trabalham com ociosidade nos respectivos parques

industriais, informao que pode ser relacionada para a maioria das empresas brasileiras. O

crescimento do consumo interno e a possibilidade de vendas na exportao representaro uma

diluio dos gastos fixos e a melhoria das margens. As trs empresas tiveram experincias na

exportao do produto industrializado, mesmo com volumes pouco expressivos. A empresa

Torrefaes Noivacolinenses declarou ter exportado para o Chile e a empresa Torrefao e

Moagem de Caf Serra da Grama exportao para a Frana, por meio de divulgao em feiras

internacionais. Apesar da boa receptividade, os custos relativos exportao tem impedido a

continuidade nos negcios.

4.3 Indstrias correlatas e de apoio

Enunciado terico 5: A presena de indstrias fornecedoras internacionalmente competitivas

cria vantagens em outras indstrias ligadas.

Questes para anlise: 1) Os fornecedores locais esto plenamente qualificados?; 2) Normas

internacionais de qualidade so aplicadas?; 3) Existe sinergia entre fornecedores e

torrefadores visando a exportao para pases mais industrializados?

Anlise: A exportao do caf industrializado tem sido insignificante, cerca de 0,5% dos

volumes de caf verde (in natura), conforme dados da ABIC (2009). Alguns projetos isolados

de exportao de produto acabado tm sido viabilizados por empresas brasileiras. No ano de

2008 exportou-se um total de 7.920 toneladas de caf torrado industrializado versus 1.567.000

toneladas de caf verde (in natura), sendo que, nestes dados no esto includas as

exportaes de caf solvel. Para Herskowicz (2009) o Brasil tem ficado para trs na

competio por itens que no sejam a matria prima em si. No entanto, no se trata de falta de

qualidade do produto nacional. Deve-se considerar que o caf industrializado pouco

competitivo internacionalmente porque acaba exportando os impostos, uma vez que no

consegue reaver os crditos por ocasio da exportao.

4.4. Estratgia, Estrutura e Rivalidade

4.4.1 Prticas administrativas

Enunciado terico 6: O xito da indstria nacional depende das prticas administrativas e da

organizao das empresas participantes, e so diretamente afetadas pelo contexto do pas, que

cria fortes tendncias.

Questes para analise: 1) A cadeia da indstria do caf est passando ou passar por

significativas transformaes estruturais?; 2) uma caracterstica do ambiente nacional onde

se insere?; 3) Pratica um modelo de organizao piramidal, com distncias bem definidas

entre o topo e a base?

Anlise: O setor do caf industrializado no Brasil tem passado por um processo de

concentrao, por meio da aquisio de torrefadoras por empresas internacionais. Como em

outros setores da economia brasileira, a concentrao no setor do caf uma realidade. O

processo de concentrao do setor tem sido decorrncia da compra de empresas torrefadoras

locais por organizaes internacionais como: Sara Lee, Strauss Elite, Melitta, Segafredo

Zanetti, Marubeni, Lavazza, etc. Na opinio dos entrevistados, mesmo sendo uma ameaa, a

concentrao do setor poder ser uma oportunidade de profissionalizao, j que a maioria

das empresas torrefadoras brasileiras tem controle e organizao familiar. Ao contrrio das

brasileiras, as empresas internacionais trazem como experincia processos de administrao j

12

testados nos pases de origem. A estrutura organizacional do setor na maioria familiar,

divida em departamentos e com poucos nveis entre o topo e a base da empresa.

4.4.2. Metas

Enunciado terico 7: Os pases tm xito na indstria quando as metas das empresas esto

alinhadas com as fontes da vantagem competitiva.

Questes de analise: 1) Os valores investidos no desenvolvimento do setor so expressivos, se

comparados a outros setores da economia?; 2) Os indicadores de qualidade, produtividade

anual, rentabilidade e lucro demonstram vantagens competitivas frente a outros pases

exportadores?; 3) O processo adiciona valor ao produto?.

Anlise: O setor do caf tem trabalhado com margens baixas, apesar de estar

desregulamentado desde 1989 e volumes per capita crescentes desde 1992 (ABIC, 2009).

Segundo Herskowicz (2009) a forte concorrncia entre as indstrias e a fora das redes de

supermercados tem deprimido os preos do setor, que no tem conseguido recuperar as

margens. A poltica de baixa qualidade e preos baixos por parte de pequenas empresas

regionais tem levado o setor a uma quase autofagia. Apesar de ser o maior produtor mundial

de caf verde (in natura), o Brasil no faz frente a outros pases exportadores de caf

industrializado, mesmo aqueles no plantam caf. Na viso das empresas entrevistadas,

mesmo tendo qualidade e boa produtividade, o pas no competitivo frente a outros pases

exportadores, em decorrncia dos altos impostos por ocasio das exportaes.

4.4.3. Inovao

Enunciado terico 8: Na competio global as empresas bem sucedidas competem

vigorosamente no seu pas, e se pressionam mutuamente para melhorar e inovar.

Questes de anlise: 1) Nos ltimos anos o cenrio competitivo local ampliou ou reduziu sua

rivalidade?; 2) Foram lanados produtos inovadores com maior valor agregado?; 3)Foram

desenvolvidos e exportados produtos com maior valor agregado?.

Anlise: Neste aspecto, o setor do caf brasileiro comeou a despertar para a necessidade de

um padro de qualidade apenas na ultima dcada. At ento, mesmo liderando o mercado de

matria-prima atravs de uma poltica de comercializao agressiva, a qualidade e a

uniformidade do caf industrializado brasileiro ficava muito aqum das grandes marcas

internacionais. Os cafs especiais tm representado as inovaes do setor, mesmo que

voltados a uma classe de consumidores mais restrita e de maior poder aquisitivo. Vrias

iniciativas tm surgido com a inteno de desenvolver este segmento. Os cafs especiais

comercializados no mercado interno so: os aromatizados, ecolgicos, de origem,

descafeinados, fair trade, gourmets e orgnicos. As empresas entrevistadas comercializam no

mercado interno os cafs gourmet nas verses em gro para expresso, bem como o torrado e

modo.

4.5 O papel do governo

Foram verificados os enunciados tericos Polticas e Clusters apoiados por questes para

anlise.

4.5.1 Polticas

Enunciado terico 9: A vantagem competitiva depende mais de polticas governamentais

bem sucedidas ao invs do envolvimento direto do governo no processo.

Questes para Analise: 1) Os governos tm atuado de forma a alavancar o processo da

vantagem competitiva do setor exportador de caf?; 2) Investimentos e legislao de impostos

esto beneficiando o setor?; 3) Para ampliar o potencial das exportaes esto sendo fechados

13

acordos internacionais importantes?; 4) O governo d incentivos para a indstria? Quais so

os incentivos?.

Anlise: No houve consenso por ocasio das entrevistas, uma vez que duas das empresas

entrevistadas declararam a falta de apoio do governo, e uma declarou estar plenamente

satisfeita, inclusive citando os financiamentos para a indstria atravs do Banco Nacional do

Desenvolvimento Econmico e Social (BNDES). A poltica agrcola tem alcanado toda a

cafeicultura, desde o plantio, a colheita, processos e comercializao. No Brasil, o Ministrio

da Agricultura, Pecuria e Abastecimento tem financiado ou refinanciado a produo atravs

do FUNCAF, um fundo destinado ao financiamento anual aos produtores. O Ministrio do

Desenvolvimento, Indstria e Comercio Exterior tem a prerrogativa de presidir o Conselho de

Desenvolvimento do caf (CDPC) e a Agencia Brasileira de Promoo de Exportaes e

Investimentos (APEX- Brasil) tem a misso de divulgar o caf do Brasil em feiras e eventos

internacionais, bem como em encontros com importadores internacionais.

4.5.2 Clusters

Enunciado terico 10: A concentrao geogrfica importante para a Vantagem

Competitiva porque amplia as foras que aprimoram e mantm essa vantagem.

Questes para anlise: 1) Existem clusters desenvolvidos que tragam sinergias para o plantio

e comercializao do caf?; 2) Os clusters tem servido para disseminar inovaes em produtos

ou processos?; 3) H a necessidade da interveno do governo para melhoria da infra-

estrutura?.

Anlise: As regies norte de So Paulo, Sul de Minas Gerais, Cerrado Mineiro e Esprito

Santo tornaram-se clusters da matria-prima por concentrarem a maior parte do caf

destinado exportao e ao mercado interno. H uma prevalncia no plantio do caf tipo

arbica nos estados de So Paulo e Minas Gerais, e do tipo robusta no estado do Esprito

Santo. Ao contrrio dos produtores da matria prima, as empresas torrefadoras de caf esto

distribudas por todo o territrio nacional, com maior concentrao no estado de So Paulo

(ABIC).

Dos dez enunciados desta anlise cinco no foram confirmados (enunciados tericos 2, 3, 4, 7

e 8), sendo que apenas trs foram plenamente confirmados (enunciados tericos 5, 6 e 10) e

outros dois parcialmente confirmados (enunciados tericos 1 e 9).

CONCLUSO

A pesquisa revelou que o setor representado pelas trs empresas pesquisadas ainda no atingiu

a competitividade declarada pelo Diamante de Porter, pois no preencheu plenamente os dez

enunciados tericos relativos aos quatro determinantes. Os resultados mostraram

inconsistncias entre as previses do Modelo do Diamante de Porter e algumas das respostas

dos entrevistados. Como visto, dos dez enunciados, cinco no tiveram aderncia ao modelo,

sendo que dois deles foram parcialmente confirmados.

Desde a desregulamentao do setor cafeeiro em 1989 muito se evoluiu em termos de

qualidade, com ganhos na produtividade industrial. As campanhas de conscientizao da

qualidade, Selo de pureza e PQC, patrocinados pela ABIC, bem como o aumento da renda per

capita do brasileiro fizeram com que o mercado crescesse em termos per capita e total.

No entanto, se nos compararmos com o mercado europeu, resta um longo caminho a ser

percorrido. As indstrias torrefadoras brasileiras podem utilizar como benchmarking

empresas instaladas na Itlia e Alemanha, que tradicionalmente agregam valor ao caf

industrializado. Estas empresas, mesmo sediadas em pases no produtores so bem sucedidas

ao agregar valor, por meio de blends bem equilibrados, embalagens eficientes e modernas,

bem como pelo apoio s marcas.

14

Uma das caractersticas do mercado brasileiro a forte concorrncia exercida por pequenas

empresas que utilizam a estratgia do preo baixo e um produto de qualidade inferior. O

Brasil tem cerca de 1500 empresas torrefadoras, sendo que apenas 500 delas esto associadas

ABIC. As demais empresas no associadas e que representam cerca de 30% do volume

comercializado, caracterizam-se tambm por serem tradicionais, pouco profissionalizadas,

com controle familiar e lideres de mercado na regio de atuao.

Para Oliveira (2008), apesar dos avanos recentes, a mdia da indstria ainda caracterizada

pelo atraso tecnolgico e gerencial. Conforme observam Viana e Leite (1997), apud Oliveira

(2008), existem vrios fatores desfavorveis que afetam a indstria torrefadora de caf no

Brasil, tais como: elevado uso de equipamentos obsoletos, capacidade ociosa, gerncia

precria de custos, desconhecimento de novas tecnologias, baixa motivao para

modernizao, baixa preocupao com a logstica de distribuio, e desorganizao do

sistema de informaes ligado ao marketing do produto.

Por outro lado, o setor apresenta aspectos muito favorveis, como disponibilidade de matria-

prima em quantidade e variedade para atender segmentao do mercado; valorizao e

exigncia de qualidade do caf por grande parte dos consumidores das reas metropolitanas;

heterogeneidade dos consumidores e respostas destes ao marketing do produto.

A concentrao do varejo de supermercado e das empresas torrefadoras (por meio de

aquisies) mostra que os cafs especiais (gourmet, de origem, orgnicos, descafeinados, fair

trade, etc.) podem ser o caminho para a sobrevivncia das pequenas empresas, que se tornaro

especialistas nos nichos de mercado. As parcerias com empresas internacionais para troca de

tecnologia, sobretudo as da Europa, bem como a comercializao em redes de varejo

internacionais, podero ser alternativa para a expanso das marcas brasileiras.

At o momento, a exportao do caf industrializado tem esbarrado nos altos impostos, falta

de incentivos exportao, barreiras alfandegrias nos pases de destino e a falta de um plano

de marketing inovador. O Brasil tem se mostrado competente no plantio e exportao da

matria-prima, contudo, as iniciativas para exportao do produto industrializado ficaram

restritas a vendas isoladas por ocasio das feiras internacionais.

O consumidor brasileiro reconhece e remunera o valor dos melhores cafs. Um bom exemplo

disto a vinda das redes internacionais Starbucks e Nespresso. Os indicadores da vantagem

competitiva verificados pela pesquisa mostram um amadurecimento do setor do caf a partir

da desregulamentao do setor do caf em 1989. Isso fez com que muitas empresas

produzissem produtos com melhor qualidade. Contudo, o setor sofre com a falta de

investimentos, sobretudo em tecnologia industrial, pesquisas e desenvolvimento e lanamento

de novas marcas ou produtos.

Ao final das entrevistas trs aspectos sobressaram como crticos para o setor do caf, a

rentabilidade, o aumento do consumo e a melhoria contnua da qualidade.

A rentabilidade do setor vem sendo comprometida pela elevao dos custos de produo,

alm da presso por descontos e condies comerciais, exigidas pelo varejo supermercadista.

Outro fator que tem restringido a reposio dos preos a concorrncia regional por marcas

que muitas vezes utilizam a baixa qualidade e preos baixos.

A melhoria contnua da qualidade tambm um dos principais desafios da indstria. Um

pacto pela pureza e qualidade do caf, entre as indstrias e o varejo supermercadista, poder

significar um estimulo para a melhoria contnua.

REFERNCIAS

ASSOCIAO BRASILEIRA DA INDSTRIA DE CAF ABIC. Estatsticas. 2013.

Disponvel em: < http://www.abic.com.br>. Acesso em: 08 jul. 2013.

AVRICHIR, I.; CALDAS, M.P. Discusso da validade da teoria da competitividade nacional

de Porter partir do caso Embraer, In Anais...ENANPAD, Campinas, 2001.

15

CASSIOLATO, J. E.; LASTRES, H. M. M.; MACIEL, M. L. Pequena empresa: cooperao

e desenvolvimento local. Rio de Janeiro: Relume, 2003.

CENTRO DE INTELIGNCIA DO CAF CICBR. 2013.

Disponvel em: <http://www.cicbr.org.br/pensa/tela1.php?ic=2&is=3&c=demanda&ip=35>.

Acesso em: 08 jul. 2013.

EMPRESA BRASILEIRA DE PESQUISA AGROPECURIA. Embrapa Caf: histrico.

Disponvel em: <http://www22.sede.embrapa.br/cafe/unidade/historico.htm>. Acesso em: 20

jun.. 2013.

HERSKOWICZ, N. Exportao de caf industrializado perde mercado com tributos e

burocracia. 2013. Disponvel em:

<http://www.revistacafeicultura.com.br/index.php?tipo=ler&mat=27633>.Acesso em: 25 jun.

2013.

JOO, B.; CAVALCANTI, M. Arranjos Produtivos Locais em Regies Litorneas. In: VIII

SemeAd, 2005, So Paulo. Anais... So Paulo: FEA/USP, 2005.

KEEGAN, W. J. Marketing Global. So Paulo: Prentice Hall, 2005.

LEME, P.H.M.V. Os pilares da qualidade: o processo de implementao do programa de

qualidade do caf (PQC) no mercado de caf torrado e modo do Brasil. 2007. 122f.

Dissertao (Mestrado em Administrao) UFL, Universidade Federal de Lavras, Lavras.

NATRIO NETO, J.R. O diamante de Porter em estudo exploratrio multicaso no setor

pesqueiro exportador de Santos. 2006. 113f. Dissertao (Mestrado em Gesto de

Negcios) UNISANTOS, Universidade Catlica de Santos, Santos.

OLIVEIRA, L. Capacidades Diferenciadoras como Vantagem Competitiva nas Empresas

Torrefadoras de Caf. Revista de Administrao da UFSM, v. 1, p. 85-100, 2008.

PINO, F. A.; VEGRO, C. L. Caf: um guia do apreciador. So Paulo: Saraiva, 2008.

PORTER, M.E. A Vantagem Competitiva das Naes. Rio de Janeiro: Campus, 1989.

____________. Competio: estratgias competitivas essenciais. Rio de Janeiro: Campus,

1999.

REVISTA CAFEICULTURA. A histria do caf. 2008. Disponvel em: <

http://www.revistacafeicultura.com.br >. Acesso em: 02 jun. 2013.

________________________. Marcas regionais abrem espao nos supermercados. 2009.

Disponvel em: <http://www.revistacafeicultura.com.br/index.php?tipo=ler&mat=16877>.

Acesso em: 25 jun. 2009.

RIBEIRO, M.T.F. Desafio para o desenvolvimento e sustentabilidade da cafeicultura no

Brasil face competitividade. XXI Simpsio de Gesto da Inovao Tecnolgica / 2002.

Salvador, 2002

SAES, M.S.M.; NUNES, R. O desempenho das MPEs na indstria de torrefao e

moagem de caf: relatrio de pesquisa. So Paulo: SEBRAE/Fipe, 2001.

SILVA, C.A.C.; MARTINS, C. A.P.; JOO, B.N. Regime Automotivo e Competitividade da

Indstria Automobilstica Brasileira. In Anais SIMPOI, So Paulo, 2003.

SOUZA, M. C.; SAES, M. S. M. Informaes FIPE. So Paulo, n. 236, p. 24-26, maio 2000.

VIANA, J. J. S.; LEITE, C. A. M. Estrutura e tributao da cadeia agroindustrial brasileira do

caf. In: Congresso Brasileiro de Economia e Sociologia Rural, 25., 1997, Natal. Anais...

Natal, 1997.

YIN, Robert K. Estudo de caso: planejamento e mtodos. Porto Alegre: Bookman, 2001.

S-ar putea să vă placă și

- BenchmarkingDocument20 paginiBenchmarkingJustino_SalgueroÎncă nu există evaluări

- A Tomada de Decisão Nas OrganizaçõesDocument33 paginiA Tomada de Decisão Nas OrganizaçõesJustino_SalgueroÎncă nu există evaluări

- A Estratégia Do Oceano AzulDocument12 paginiA Estratégia Do Oceano AzulJustino_Salguero100% (1)

- Planejamento Estratégico em 5 EtapasDocument111 paginiPlanejamento Estratégico em 5 EtapasJustino_SalgueroÎncă nu există evaluări

- Contrato Social MediaDocument9 paginiContrato Social MedialucioÎncă nu există evaluări

- Modelo Contrato CorrespondenteDocument6 paginiModelo Contrato Correspondentemarcoscp32Încă nu există evaluări

- Pim Vii - App MédicoDocument24 paginiPim Vii - App MédicoLenir SilvaÎncă nu există evaluări

- Dicas Infaliveis para Ganhar Dinheiro Rapido Com Marketing DigitalDocument8 paginiDicas Infaliveis para Ganhar Dinheiro Rapido Com Marketing DigitalMatheus Souza MedeirosÎncă nu există evaluări

- Catalogo de Serviços - RHDocument15 paginiCatalogo de Serviços - RHRicardo RoblesÎncă nu există evaluări

- Introdução EmpreededorismoDocument7 paginiIntrodução EmpreededorismoDomingos CristóvãoÎncă nu există evaluări

- Preparacao Do Exame2020c&a UdmDocument3 paginiPreparacao Do Exame2020c&a UdmDanny Keshil PramodÎncă nu există evaluări

- Politica de Remuneração Nas OrganizaçõesDocument6 paginiPolitica de Remuneração Nas Organizaçõesmarjory cinthia moreira de figueredoÎncă nu există evaluări

- Plano de Negocio NovoDocument16 paginiPlano de Negocio NovomanoelÎncă nu există evaluări

- Contabilidade GeralDocument10 paginiContabilidade GeralSanta CecíliaÎncă nu există evaluări

- Metodo KaizenDocument15 paginiMetodo KaizenIvoWanKenobi100% (1)

- Pesquisas de MarketingDocument21 paginiPesquisas de MarketingLunaÎncă nu există evaluări

- UFCD - 0397 Manual - Atendimento e Serviço Pos VendaDocument34 paginiUFCD - 0397 Manual - Atendimento e Serviço Pos VendaDiogo Vaz100% (9)

- Stig Abc Convencao - Coletiva - 2020-2021Document16 paginiStig Abc Convencao - Coletiva - 2020-2021Renata SouzaÎncă nu există evaluări

- Modelo de LicitaçãoDocument7 paginiModelo de LicitaçãoclaudineicscÎncă nu există evaluări

- Ficha de Solicitação de Emprego 2022Document2 paginiFicha de Solicitação de Emprego 2022Claudia Abreu100% (1)

- Integração Dos Módulos QNC X TMK X PMSDocument24 paginiIntegração Dos Módulos QNC X TMK X PMSGessé BarrosÎncă nu există evaluări

- AdmDocument13 paginiAdmBruno Henrique Vitorete AlvesÎncă nu există evaluări

- WB Power Imports Ltda Danfe: #SérieDocument1 paginăWB Power Imports Ltda Danfe: #SérieEdinalva SilvaÎncă nu există evaluări

- Vag As 03062013Document120 paginiVag As 03062013Carlos Ryve GandiniÎncă nu există evaluări

- Milk Run e Cross DockingDocument9 paginiMilk Run e Cross DockingMarcelo LealÎncă nu există evaluări

- Modelo de FichamentoDocument7 paginiModelo de FichamentoMarcelo Jochem100% (1)

- Questões Lei de Greve e Lei Do Trabalho Temporário - Dia 14Document5 paginiQuestões Lei de Greve e Lei Do Trabalho Temporário - Dia 14GEUDOÎncă nu există evaluări

- Modelos de Respostas Ao ClienteDocument3 paginiModelos de Respostas Ao ClienteGilcimar BarrosÎncă nu există evaluări

- CONTABILIDADE GERAL 1 - Un4Document25 paginiCONTABILIDADE GERAL 1 - Un4Silvia PereiraÎncă nu există evaluări

- BPMN. Prof A. Silvia Inês Dallavalle de PáduaDocument62 paginiBPMN. Prof A. Silvia Inês Dallavalle de Páduaadrianabomteto9767Încă nu există evaluări

- Comunicação Empresarial História e ContextualizaçâoDocument4 paginiComunicação Empresarial História e ContextualizaçâoBellynha AlmeidaÎncă nu există evaluări

- Apostila Análise Das Demonstrações FinanceirasDocument80 paginiApostila Análise Das Demonstrações FinanceirasClaubercy Carlos KlossÎncă nu există evaluări

- 03 Seges Modelo Edital 14 133 Rev 1Document26 pagini03 Seges Modelo Edital 14 133 Rev 1Rafael RochaÎncă nu există evaluări

- A Importância Do Orçamento Empresarial e Os Departamentos Administrativo e StaffDocument33 paginiA Importância Do Orçamento Empresarial e Os Departamentos Administrativo e StaffpriscilaÎncă nu există evaluări