S-ar putea să vă placă și

- Pode Ser Divisor.Document1 paginăPode Ser Divisor.Jose Mendes PauloÎncă nu există evaluări

- DSDDocument1 paginăDSDJose Mendes PauloÎncă nu există evaluări

- Flora Trabalho de AnatomiaDocument5 paginiFlora Trabalho de AnatomiaJose Mendes PauloÎncă nu există evaluări

- Apostila 5 Variaveis AleatoriasDocument61 paginiApostila 5 Variaveis AleatoriasJose Mendes PauloÎncă nu există evaluări

- Documento RecuperadoDocument24 paginiDocumento RecuperadoJose Mendes PauloÎncă nu există evaluări

- Transporte de Carga Luanda-CatocaDocument1 paginăTransporte de Carga Luanda-CatocaJose Mendes PauloÎncă nu există evaluări

- Empreendedorismo feminino no século XIX: o caso de Ana Jansen no MaranhãoDocument141 paginiEmpreendedorismo feminino no século XIX: o caso de Ana Jansen no Maranhãosbfsx1Încă nu există evaluări

- Manual Operacional do Banco MundialDocument9 paginiManual Operacional do Banco MundialmoniquebmslÎncă nu există evaluări

- (20200612-PT) Construir PDFDocument32 pagini(20200612-PT) Construir PDFTiago FerreiraÎncă nu există evaluări

- Guia de Serviço: #Documento: #Dar: Renavam: Placa: Emissão: VencimentoDocument2 paginiGuia de Serviço: #Documento: #Dar: Renavam: Placa: Emissão: VencimentoJailto Saraiva de SouzaÎncă nu există evaluări

- Novo Regime do Arrendamento RuralDocument28 paginiNovo Regime do Arrendamento RuralMPalrinhasÎncă nu există evaluări

- Contrato ImóvelDocument5 paginiContrato ImóvelTiago OliveiraÎncă nu există evaluări

- Sondagens de Solo para ResidencialDocument4 paginiSondagens de Solo para ResidencialHeitor SouzaÎncă nu există evaluări

- Impermeabilização de piscina com manta asfálticaDocument20 paginiImpermeabilização de piscina com manta asfálticaFernando RodriguesÎncă nu există evaluări

- Manual Ferro Black Decker BDTI747BDocument1 paginăManual Ferro Black Decker BDTI747BJosé BeraldoÎncă nu există evaluări

- Resumo Executivo Plano MetropolitanoDocument164 paginiResumo Executivo Plano MetropolitanoFórum Permanente de Desenvolvimento Estratégico do Estado do RJÎncă nu există evaluări

- Estratégias para minimizar filas de esperaDocument9 paginiEstratégias para minimizar filas de esperafgorniÎncă nu există evaluări

- DescargaDocument1 paginăDescargaAnonymous w69yCtVLzÎncă nu există evaluări

- Sobre A Cidade e o Urbano em Henri LefebvreDocument5 paginiSobre A Cidade e o Urbano em Henri LefebvreCarlos RodriguesÎncă nu există evaluări

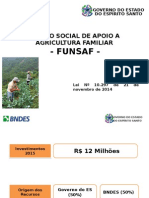

- FUNSAF apoia agricultura familiar no ESDocument14 paginiFUNSAF apoia agricultura familiar no ESFelipe NevesÎncă nu există evaluări

- Declarações de impostosDocument5 paginiDeclarações de impostosWagner Soares da SilvaÎncă nu există evaluări

- Manual Caixa D Agua FinalDocument40 paginiManual Caixa D Agua FinalClaudemir CiceroÎncă nu există evaluări

- Economia para Todos. Roberto Cachanosky PDFDocument91 paginiEconomia para Todos. Roberto Cachanosky PDFLuciano Villegas100% (1)

- Ence 2006 1 Etapa ProvaDocument27 paginiEnce 2006 1 Etapa ProvaMarcos AndreÎncă nu există evaluări

- REFLEXÃO DA UFCD - Modelos de Urbanismo e MobilidadeDocument3 paginiREFLEXÃO DA UFCD - Modelos de Urbanismo e MobilidadeManuela LancastreÎncă nu există evaluări

- Políticas públicas de empreendedorismo em 5 países: Brasil, Canadá, Chile, Irlanda e ItáliaDocument2 paginiPolíticas públicas de empreendedorismo em 5 países: Brasil, Canadá, Chile, Irlanda e ItáliaMarcus ViniciusÎncă nu există evaluări

- Livro Embratur 50 Anos Vfinal Nov2016Document75 paginiLivro Embratur 50 Anos Vfinal Nov2016DeniseValleEGiuseppeÎncă nu există evaluări

- Ética Empresarial ExercíciosDocument75 paginiÉtica Empresarial ExercíciosthiagoÎncă nu există evaluări

- Nota FiscalDocument1 paginăNota FiscalSandro SandroÎncă nu există evaluări

- Lista Final de Exercícios Macro IIDocument5 paginiLista Final de Exercícios Macro IIGabriel LemesÎncă nu există evaluări

- Manual da Qualidade da Empresa XDocument14 paginiManual da Qualidade da Empresa Xalmirsevero75% (8)

- Hobsbawn, E. Historiadores e EconomistasDocument34 paginiHobsbawn, E. Historiadores e EconomistasGaberutÎncă nu există evaluări

- FaturaDocument3 paginiFaturatamirys silvanoÎncă nu există evaluări

- Guias Tecnico PedreirasDocument71 paginiGuias Tecnico PedreirasAntonioÎncă nu există evaluări