S-ar putea să vă placă și

- Contabilidad de Servicios PDFDocument13 paginiContabilidad de Servicios PDFCarlosAb68% (19)

- Contabilidad de ServiciosDocument33 paginiContabilidad de ServiciosWalteralarcon17100% (1)

- Contab Especiales PDFDocument189 paginiContab Especiales PDFTito RS100% (1)

- Kardex Fisico Valorado - Gestion de Negocios Impar 2020Document5 paginiKardex Fisico Valorado - Gestion de Negocios Impar 2020LexieÎncă nu există evaluări

- Contabilidad Del Sector Seguros.Document77 paginiContabilidad Del Sector Seguros.ERICK YESCAS100% (1)

- Introduccion A La Contabilidad de Servicios 1Document15 paginiIntroduccion A La Contabilidad de Servicios 1Giovanni Coaquira100% (1)

- Contabilidad IndustrialDocument138 paginiContabilidad IndustrialcathygianellaÎncă nu există evaluări

- Contabilidad de ServicioDocument103 paginiContabilidad de ServicioJohan Cuichap AguilarÎncă nu există evaluări

- Contabilidad AgrícolaDocument12 paginiContabilidad AgrícolaRichard RamirezÎncă nu există evaluări

- Tesis Organizacion ContableDocument172 paginiTesis Organizacion Contabledanilo caizaÎncă nu există evaluări

- 1 Marco TeoricoDocument64 pagini1 Marco TeoricoJC Sardinia100% (1)

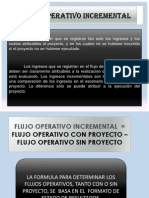

- Flujo Incremental y Flujo TerminalDocument7 paginiFlujo Incremental y Flujo TerminalJuanis Luzuriaga67% (3)

- Manual - Inventarios 2009 Sic Jac PDFDocument73 paginiManual - Inventarios 2009 Sic Jac PDFjorgebm1986100% (1)

- Contabilidad de Las Empresas de ServiciosDocument5 paginiContabilidad de Las Empresas de ServiciosJean Fischer Manzanedo Bonilla100% (2)

- Guia ContabilizadoraDocument71 paginiGuia ContabilizadoraAguiilar VeRe100% (1)

- Contabilidad Intermedia IDocument1 paginăContabilidad Intermedia Idaf2008Încă nu există evaluări

- Contabilidad de Sociedades I PDFDocument6 paginiContabilidad de Sociedades I PDFRonald Requejo SamameÎncă nu există evaluări

- Proyecto Final de ServiciosDocument26 paginiProyecto Final de ServiciosLixi Barriga50% (2)

- 2018 Rubro Bienes de Uso Unidad 6Document84 pagini2018 Rubro Bienes de Uso Unidad 6Cristian BazánÎncă nu există evaluări

- Trabajo de Investigacion de Costos ElkinDocument35 paginiTrabajo de Investigacion de Costos ElkinKelly Forero100% (1)

- Proyecto de Contabilidad de ServiciosDocument34 paginiProyecto de Contabilidad de ServiciosGermantiernito Cautin100% (1)

- Contabilidad IDocument78 paginiContabilidad Ilabo123Încă nu există evaluări

- Proyecto Investigacion Reloj ChecadorDocument15 paginiProyecto Investigacion Reloj ChecadorFrank Williams33% (3)

- Descripción Cargos Nueva Estructura ABASTOSDocument23 paginiDescripción Cargos Nueva Estructura ABASTOSKaren Yelitza Rico GuzmánÎncă nu există evaluări

- Asociación de Emprendedores de Manta AsoservaemDocument5 paginiAsociación de Emprendedores de Manta AsoservaemAngel Contrera ZambranoÎncă nu există evaluări

- Balance General y PresupuestoDocument13 paginiBalance General y PresupuestoEliana Garzon EslavaÎncă nu există evaluări

- NC7 - Valuacion de Inversiones PermanentesDocument5 paginiNC7 - Valuacion de Inversiones Permanentesسيباستيان ماتياس33% (3)

- Calsificacion de Las Empresa LOJADocument2 paginiCalsificacion de Las Empresa LOJAJohn Paul Ambuludi100% (1)

- Compilacion Contabilidad de CostosDocument33 paginiCompilacion Contabilidad de CostosAlexita ToapantaÎncă nu există evaluări

- Nic 04Document7 paginiNic 04Marta Angelina Ruis GutiérrezÎncă nu există evaluări

- Proyecto de Investigacion Sobre Administracion de Cuentas Por CobrarDocument94 paginiProyecto de Investigacion Sobre Administracion de Cuentas Por CobrarHenry Chávez100% (1)

- Impulsores Inductores Del CostoDocument5 paginiImpulsores Inductores Del CostoCristian Francisco OneChili100% (1)

- Capitulo 4. Empresas Constructoras. TeoriaDocument7 paginiCapitulo 4. Empresas Constructoras. TeoriaCassandraÎncă nu există evaluări

- Pcga EjemplosDocument5 paginiPcga Ejemplosyondue100% (5)

- Tesis La Contabilidad en CooperativasDocument51 paginiTesis La Contabilidad en Cooperativasketty100% (2)

- EJERCICIO PRÁCTICO DE CONTABILIDAD Constructora Metlica S.ADocument8 paginiEJERCICIO PRÁCTICO DE CONTABILIDAD Constructora Metlica S.ABibi Albuja100% (3)

- Cuestionario para Sistema de ContabilidadDocument14 paginiCuestionario para Sistema de ContabilidadMilagros Mino Barreto100% (1)

- CARGA FABRIL (Conceptos Teóricos) PDFDocument17 paginiCARGA FABRIL (Conceptos Teóricos) PDFCesarAgustinJuarezÎncă nu există evaluări

- Guia - Iva 104Document40 paginiGuia - Iva 104Tito Mauricio25% (4)

- Tema 2 Plan y Manual de CuentasDocument6 paginiTema 2 Plan y Manual de CuentasRodrigo MaiguaÎncă nu există evaluări

- Ejercicio Contable Empresa de ServiciosDocument30 paginiEjercicio Contable Empresa de Servicios__adal__75% (8)

- Tesis Cooperativa de TransporteDocument23 paginiTesis Cooperativa de TransporteJose Jose100% (1)

- El Apalancamiento CombinadoDocument13 paginiEl Apalancamiento CombinadoFrank MejiaÎncă nu există evaluări

- Distrubucion de Tareas AFP'sDocument26 paginiDistrubucion de Tareas AFP'sGabriela Cusi CornejoÎncă nu există evaluări

- Analisis Industias Agricolas Bermejo-1Document7 paginiAnalisis Industias Agricolas Bermejo-1pedroÎncă nu există evaluări

- Contabilidad de empresas de servicio, de construcción y gubernamentalesDe la EverandContabilidad de empresas de servicio, de construcción y gubernamentalesÎncă nu există evaluări

- 15 Cuentas Que Componen El Activo y PasivoDocument11 pagini15 Cuentas Que Componen El Activo y PasivoMarVynLPacayÎncă nu există evaluări

- Diseño de Un Sistema Contable PDFDocument174 paginiDiseño de Un Sistema Contable PDFjuan carlos100% (1)

- Caracteristicas de La Contabilidad ComercialDocument2 paginiCaracteristicas de La Contabilidad Comercialmaxdarwin950% (2)

- DC - 01801 - 0744227 - Activos Fijos BoliviaDocument12 paginiDC - 01801 - 0744227 - Activos Fijos BolivianpiantanidaÎncă nu există evaluări

- 6 El-CosteDocument35 pagini6 El-CosteKrloz TerrerosÎncă nu există evaluări

- Contabilidad de ServiciosDocument6 paginiContabilidad de ServiciosFrancescaÎncă nu există evaluări

- Empresa Del Sector ServiciosDocument30 paginiEmpresa Del Sector ServiciosDenizze KamyÎncă nu există evaluări

- Constitucion de Una EmpresaDocument9 paginiConstitucion de Una EmpresaWELLINGTON VLADIMIR FERNANDEZ ALMANZARÎncă nu există evaluări

- Las Empresas de Servicios INTRODUCCION A LOS COSTOSDocument8 paginiLas Empresas de Servicios INTRODUCCION A LOS COSTOSneker castilloÎncă nu există evaluări

- Generalidades - Contabilidad - ServiciosDocument17 paginiGeneralidades - Contabilidad - ServiciosYakeline Quispe LimacheÎncă nu există evaluări

- Ana MariaDocument23 paginiAna MarialisneyÎncă nu există evaluări

- Empresa de ServicioDocument11 paginiEmpresa de ServicioHellen OlencaÎncă nu există evaluări

- Orozco 8139Document7 paginiOrozco 8139Anthony ParedesÎncă nu există evaluări

- La Empresa y La Contabilidad - Importancia de Llevar Un Contrl Financiero en La EmpresaDocument26 paginiLa Empresa y La Contabilidad - Importancia de Llevar Un Contrl Financiero en La EmpresaMarìa Alejandra Torres AlvarezÎncă nu există evaluări

- El Papel de DellaDocument7 paginiEl Papel de DellaASOCIACIÓN CULTURAL VOCES ENTRE TABLASÎncă nu există evaluări

- LeyesDocument14 paginiLeyesCameronÎncă nu există evaluări

- Escenario 8 Mercadeo PDFDocument7 paginiEscenario 8 Mercadeo PDFKäro PchönÎncă nu există evaluări

- Siembra de Muestras Microbiológicas CASR - AspxDocument13 paginiSiembra de Muestras Microbiológicas CASR - AspxJaviera Viviana Véliz SilvaÎncă nu există evaluări

- Estado de Cuenta Junio 2023Document6 paginiEstado de Cuenta Junio 2023danielÎncă nu există evaluări

- Estructura y Tiempo en La Novela La Tumba Del RelampagoDocument39 paginiEstructura y Tiempo en La Novela La Tumba Del RelampagoPitufina Rara0% (1)

- Nomenclatura en Química InorgánicaDocument11 paginiNomenclatura en Química InorgánicaRodolfo Mora QuesadaÎncă nu există evaluări

- Plan de Actividades LIOMARY Y YANEZKYDocument5 paginiPlan de Actividades LIOMARY Y YANEZKYYanezky Carolina QuinteroÎncă nu există evaluări

- Cap Com Ortega Diagrama de Kurt Lewis Aplicado Al CemaeDocument6 paginiCap Com Ortega Diagrama de Kurt Lewis Aplicado Al CemaeEdgar Jonathan Ortega GoyzuetaÎncă nu există evaluări

- FODA Caso SABDocument2 paginiFODA Caso SABSianya SofíaÎncă nu există evaluări

- Informe Topografia 1Document2 paginiInforme Topografia 1Jennrly Sihuincha GironÎncă nu există evaluări

- Ensayo OLAP Base de DatosDocument5 paginiEnsayo OLAP Base de DatosahroverÎncă nu există evaluări

- Perfiles Sobre Envejecimiento. Estrategias Gerontologicas en AccionDocument225 paginiPerfiles Sobre Envejecimiento. Estrategias Gerontologicas en AccionAvila Sotomayor Hermilo UlisesÎncă nu există evaluări

- ErisipelaDocument2 paginiErisipelaVandalicosterÎncă nu există evaluări

- Intervención en Andador Urbano La Plazuela (San Juan Del Río, Qro.)Document4 paginiIntervención en Andador Urbano La Plazuela (San Juan Del Río, Qro.)LuisAlbertoQuirinoCÎncă nu există evaluări

- TEMA 4 Aduana ResumenDocument16 paginiTEMA 4 Aduana ResumenAlexander SanchezÎncă nu există evaluări

- Renuncia de Derechos Herenciales Maria 2Document3 paginiRenuncia de Derechos Herenciales Maria 2Nowen ParadiseÎncă nu există evaluări

- Test OTISDocument10 paginiTest OTISMarco BravoÎncă nu există evaluări

- RECURSOSDocument2 paginiRECURSOSBianca Romanello OropezaÎncă nu există evaluări

- Actividad 3 - Mis Clases Son CreativasDocument6 paginiActividad 3 - Mis Clases Son CreativasAlexis ErasoÎncă nu există evaluări

- Manual Proco Pax400Document8 paginiManual Proco Pax400Dee Jay FedeÎncă nu există evaluări

- El Despertar - The Awakening (Max Igan)Document18 paginiEl Despertar - The Awakening (Max Igan)GladysMolinaÎncă nu există evaluări

- Taller 1 MacroeconomiaDocument7 paginiTaller 1 Macroeconomiaandres palmaÎncă nu există evaluări

- Protocolo Criminalistica de Campo - BorradorDocument49 paginiProtocolo Criminalistica de Campo - BorradorJuan Pazo0% (1)

- Control de Lectura - El Olvido Que Seremos PDFDocument4 paginiControl de Lectura - El Olvido Que Seremos PDFAlejandra CalderonÎncă nu există evaluări

- Edificio Miguel ClaroDocument38 paginiEdificio Miguel ClaroLeidy PerezÎncă nu există evaluări

- CC-RG.01 Matriz Seguimiento de Control de CalidadDocument4 paginiCC-RG.01 Matriz Seguimiento de Control de CalidadJuana Gabriela Jimenez MuchaÎncă nu există evaluări

- Protocolo Acoso y Por Razon de Sexo - Grupo ProsegurDocument15 paginiProtocolo Acoso y Por Razon de Sexo - Grupo ProsegurMarky66Încă nu există evaluări

- Informe Final Higiene MentalDocument9 paginiInforme Final Higiene MentalHariana SolorzanoÎncă nu există evaluări

- Control de Lectura-Libro GaleanoDocument4 paginiControl de Lectura-Libro GaleanoHange ZoeÎncă nu există evaluări