Documente Academic

Documente Profesional

Documente Cultură

Sist Eval Desemp

Încărcat de

RICARDO AMIN SOLORZANO CATALANDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Sist Eval Desemp

Încărcat de

RICARDO AMIN SOLORZANO CATALANDrepturi de autor:

Formate disponibile

CMARA DE DIPUTADOS

H. Congreso de la Unin

Centro de Estudios de las Finanzas Pblicas

Palacio Legislativo de San Lzaro, Diciembre de 2008

CEFP/115/2008

El Sistema de Evaluacin del

Desempeo y el Programa Anual

de Evaluacin

Centro de Estudios de las Finanzas Pblicas

ii

El Sistema de Evaluacin del Desempeo

iii

Presentacin

Con el propsito de aportar elementos que apoyen el desarrollo de las tareas

legislativas de las Comisiones, Grupos Parlamentarios y Diputados en materia de

finanzas pblicas, el Centro de Estudios de las Finanzas Pblicas de la Cmara de

Diputados, pone a su disposicin la monografa sobre El Sistema de Evaluacin del

Desempeo y el Programa Anual de Evaluacin. De acuerdo con lo dispuesto en la Ley

Federal de Presupuesto y Responsabilidad Hacendaria, en sus artculos 110 y 111, el

Sistema de Evaluacin del Desempeo (SED) permitir identificar la eficiencia, economa,

eficacia y calidad en la Administracin Pblica Federal y el impacto social del ejercicio del gasto

pblico; y los hallazgos servirn para retroalimentar el proceso de programacin,

presupuestacin y ejercicio de los recursos pblicos.

Los artculos transitorios de la Ley estipulan que durante el ao 2008 debera concluir

la implementacin del Sistema de Evaluacin del Desempeo, lo que hace oportuna

una revisin de la implantacin del Sistema y los resultados disponibles, destacando el

carcter incipiente del Sistema de Evaluacin del Desempeo, y la informacin

derivada de ste, ya que se trata de un proceso cuya implantacin ser gradual. Este

documento recoge los diversos lineamientos alrededor del SED, que se hallan

dispersos entre la SHCP, la SFP y el CONEVAL; as como los resultados del PAE 2007 y

la evaluacin de la poltica social, recientemente publicada por el CONEVAL.

Centro de Estudios de las Finanzas Pblicas

iv

Lista de Abreviaturas

APF: Administracin Pblica Federal.

ASF: Auditora Superior de la Federacin

BID: Banco Interamericano de Desarrollo

CEPAL: Comisin Econmica para Amrica Latina y el Caribe

CONEVAL: Consejo Nacional de Evaluacin de la Poltica de Desarrollo Social

CPEUM: Constitucin Poltica de los Estados Unidos Mexicanos

DFID: Departamento Britnico par el Desarrollo Internacional

DOF: Diario Oficial de la Federacin

GTZ: Agencia de Cooperacin Tcnico Alemana (Gesellschaft Fur Technische Zusammenarbeit)

ILPES: Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social

LFPRH: Ley Federal de Presupuesto y Responsabilidad Hacendaria

NEP: Nueva Estructura Programtica

NORAD: Agencia Noruega para la Cooperacin y el Desarrollo

MML: Matriz del Marco Lgico

MIR: Matriz de Indicadores de Resultados

OCDE: Organizacin para la Cooperacin y el Desarrollo Econmicos

ONG: Organizacin no Gubernamental

ONU: Organizacin de las Naciones Unidas

PAE: Programa Anual de Evaluacin

PASH: Portal Aplicativo de la SHCP

PbR: Presupuesto Basado en Resultados

PNUD: Programa de las Naciones Unidas para el Desarrollo

PEF: Presupuesto de Egresos de la Federacin

PMG: Programa de Mejoramiento de la Gestin

PPEF: Proyecto de Presupuesto de Egresos de la Federacin

PIPP: Proceso Integral de Programacin y Presupuesto

RSP: Reforma al Sistema Presupuestario

RLFPRH: Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

SED: Sistema de Evaluacin del Desempeo

SEDESOL: Secretara de Desarrollo Social

SECODAM: Secretara de la Contralora y Desarrollo Administrativo

SIDA: Agencia Sueca para la Cooperacin y el Desarrollo Internacional

SFP: Secretara de la Funcin Pblica

SHCP: Secretara de Hacienda y Crdito Pblico

ZOPP: Planeacin Orientada a Objetivos (Zielorientierte Projektplanung)

El Sistema de Evaluacin del Desempeo

v

ndice

Por qu evaluar el Presupuesto Pblico? 1

Las tendencias mundiales en materia de Evaluacin del Desempeo 3

El estado del arte: la Metodologa del Marco Lgico 10

Los antecedentes de la Evaluacin del Desempeo en Mxico 24

El Sistema de Evaluacin del Desempeo en la Ley Federal de Presupuesto y Responsa-

bilidad Hacendaria

43

La versin definitiva del Sistema de Evaluacin del Desempeo 72

Los Programas Anuales de Evaluacin 2007-2009 y sus resultados 77

Perspectivas 115

Bibliografa Referida 117

Glosario 121

Centro de Estudios de las Finanzas Pblicas

vi

El Sistema de Evaluacin del Desempeo

1

Por qu evaluar el Presupuesto

Pblico?

L

as ltimas dos dcadas atestiguaron una revisin importante del papel del

Estado en la economa, as como de la amplitud y herramientas de su

intervencin. Las reformas en materia de libre comercio, integracin econmica,

apertura a la inversin extranjera, desregulacin y liberalizacin financiera, as como

las polticas de privatizacin y desincorporacin de empresas pblicas, regulacin y

competencia en los monopolios naturales, las crecientes demandas de flexibilidad en

los mercados laborales, el trnsito de los esquemas de solidaridad intergeneracional

hacia las cuentas individuales en materia de seguridad social y la descentralizacin

fiscal, pavimentaron el camino hacia un nuevo esquema de las finanzas pblicas.

El libre comercio y la integracin econmica resultaron en la desaparicin de los

impuestos al comercio exterior, los sistemas tributarios ahora descansan en el consumo

interno, es decir en la recaudacin del IVA; la reduccin del sector paraestatal

represent ingresos fiscales muy altos en el corto plazo y una reduccin permanente en

el empleo y gasto pblico; las reformas en los sistemas de pensiones liberaron recursos

pblicos en el largo plazo, posibilitando el incremento del financiamiento; la

desregulacin financiera tambin introdujo problemas de riesgo moral en el sector

financiero, imponiendo de vez en vez, onerosos rescates por parte del Banco Central;

de la misma manera, la globalizacin de los mercados financieros elimin las barreras

para la propagacin del riesgo sistmico entre pases; la privatizacin de los

monopolios naturales requiri el desarrollo de un sistema regulatorio para la provisin

de estos bienes y servicios; la descentralizacin fiscal alter la distribucin de

2

Centro de Estudios de las Finanzas Pblicas

competencias entre los rdenes de gobierno, as como los esquemas de transferencias

intergubernamentales.

1

De esta manera los recursos pblicos en manos de los

gobiernos centrales decrecieron, se restringi el empleo de algunos instrumentos de

poltica tradicionales como la emisin de moneda o el endeudamiento pblico.

Paralelamente, ocurri una transformacin radical en las sociedades; un elemento

fundamental en el cambio, fue la revolucin tecnolgica en las telecomunicaciones que

posibilit la superacin de las fronteras; as la poblacin tiene mayor acceso a la

informacin, reduciendo costos y aumentando su participacin en las decisiones

polticas; ello supone un reto para el Estado en materia de una rendicin de cuentas,

ms oportuna y transparente. Adicionalmente, las tendencias internacionales en

materia de gestin presupuestaria, han impulsado la implementacin de sistemas de

evaluacin del ejercicio de los recursos pblicos en muchos pases. La evaluacin

implica conocer las metas u objetivos por poltica pblica, que establece el gobierno, el

monto de recursos pblicos comprometidos para alcanzar las mismas y los resultados

del ejercicio fiscal. As, la evaluacin se convierte en un elemento esencial para el

desarrollo y aplicacin de las polticas pblicas, contribuye a la mejora en el diseo de

las polticas o programas pblicos, brinda informacin para sealar los programas

pblicos que funcionan y aquellos con resultados insatisfactorios; mejorando la

asignacin de los escasos recursos pblicos.

Pero la evaluacin es un proceso de largo plazo, no arroja resultados sustantivos en los

primeros aos de operacin, ya que involucra mecanismos de prueba y error; en su

desarrollo, puesta en marcha y maduracin es indispensable la participacin

comprometida de los servidores pblicos, que se encargan de implementar los

programas y atender directamente a los ciudadanos; para ello, al sistema de evaluacin

1

Una revisin de estas tendencias se encuentra en Alex Matheson y Teresa Curristine, Modernising

Goverment: The way forward, OCDE, Pars, 2005.

3

El Sistema de Evaluacin del Desempeo

se le complementa con un esquema de incentivos para promover la adopcin de las

mejores prcticas en el servicio pblico.

Las tendencias mundiales en materia

de evaluacin del desempeo

E

n los ltimos 20 aos, en el Reino Unido, Australia y Nueva Zelanda, en primer

lugar, y posteriormente, en Estados Unidos, Chile, Uganda y otros pases, se

implementaron reformas presupuestarias

2

enfocadas a la mejora de la eficiencia y

efectividad del gasto pblico. En 1988, Nueva Zelanda introdujo su reforma

presupuestaria basada en el desempeo; en la siguiente dcada le siguieron Canad,

Dinamarca, Finlandia, los Pases Bajos, Suecia, Reino Unido y los Estados Unidos; la

siguiente fase comenz a finales de 1990 con Austria, Alemania y Suiza. A mediados

de la primera dcada del nuevo milenio toc su turno a Turqua, junto con otros pases

del Este de Europa para quienes la reforma era parte de su integracin a la Unin

Europea.

Estas fases implican diferentes caractersticas de la gestin basada en resultados (GbR):

las reformas abarcan temas como el establecimiento de metas de los programas

presupuestarios, inicialmente se trat de productos y posteriormente de efectos

directos, as como el diseo de contratos de desempeo para las entidades pblicas.

En Amrica Latina, el movimiento hacia la evaluacin del desempeo lo encabez

Chile en los aos noventa, otros pases que se incorporaron a este esquema son

Argentina, Brasil, Colombia, Costa Rica y Mxico.

2

Los pases pioneros en la aplicacin fueron Australia, Nueva Zelanda y el Reino Unido, para una evaluacin y

algunas reflexiones consultar David Arellano G, Jos Ramn Gil Garca, Jos de Jess Ramrez Macas y

Angeles Rojano A, Reformas presupuestales dirigidas a resultados: Nueva Zelanda, Reino Unido,

Australia y Mxico. Una aproximacin crtica, Programa de Presupuesto y Gasto Pblico, CIDE-

Fundacin Ford.

4

Centro de Estudios de las Finanzas Pblicas

El establecimiento del sistema de evaluacin del desempeo tiene atributos distintivos

en cada pas, que reflejan sus caractersticas institucionales; esto es, organizacin

poltica, marco normativo, la distribucin de responsabilidades y atribuciones entre los

distintos rdenes de gobierno, as como entre los Poderes, su desempeo

macroeconmico, la capacidad fiscal del Estado y la calidad y cantidad del servicio

pblico. Por ejemplo, en Estados Unidos se opt por un enfoque incremental,

iniciando con una fase piloto de cuatro aos, antes de extender el modelo a todos los

programas gubernamentales; Alemania e Irlanda recurrieron al mismo mtodo. Por su

parte, Australia, los Pases Bajos, Nueva Zelanda y el Reino Unido tomaron el camino

de la implementacin general desde arriba. En otros pases se les permiti a las

agencias participar voluntariamente en las reformas, sin llegar a la generalizacin

obligatoria, es el caso de Finlandia, donde las agencias pblicas tuvieron oportunidad

de desarrollar sus propios mtodos, sin someterse a una forma especfica de rendicin

de cuentas.

La adopcin generalizada del presupuesto basado en resultados fue una respuesta de

los gobiernos a la necesidad de maximizar los escasos recursos pblicos, a travs del

diseo de polticas y programas pblicos, cuyos resultados sean claramente apreciados

por los contribuyentes; la forma ms apropiada de dar a conocer su impacto es a travs

de indicadores de desempeo.

La GbR, o presupuesto basado en resultados, es una estrategia de gestin que se

centra en el desempeo y el logro de productos, efectos e impactos. Para ello, requiere

el establecimiento de un conjunto de indicadores de desempeo. En primera instancia,

el presupuesto en base a resultados, puede definirse como aquel que presenta

informacin sobre lo que las dependencias y entidades gubernamentales han hecho, o

esperan hacer, con los recursos asignados. Una definicin estricta de la

presupuestacin basada en resultados, nos habla de un proceso, en donde los fondos

5

El Sistema de Evaluacin del Desempeo

pblicos se destinan a resultados susceptibles de medirse, en forma de productos o

resultados, de esta manera puede saberse el costo de cada producto o servicio pblico.

El desempeo puede medirse a travs de evaluaciones, que incorporaran revisin de

programas, anlisis costo-beneficio, revisiones sectoriales especficas y auditoras de

gasto, entre otras.

Desempeo es un trmino con muchos significados. En el contexto de la reforma

presupuestaria, puede definirse como el rendimiento o resultado de las actividades

que se llevan a cabo, con el propsito de alcanzar un fin u objetivo.

3

Tradicionalmente,

las burocracias entendan el desempeo como el cumplimiento de reglas y

regulaciones establecidas, el control de los insumos y la asuncin del ethos del sector

pblico, es decir, lo importante era cumplir con la norma, an sacrificando la

eficiencia y la efectividad. El apego estricto a la normatividad era una concepcin

comn en una poca en que los fraudes, la corrupcin y el trfico de influencias se

restringan a travs de estrictos controles, lo que volvi muy rgido el ejercicio del

presupuesto pblico.

Durante las ltimas dcadas, el panorama cambi drsticamente al interior del

gobierno: se establecieron contratos de desempeo con las agencias gubernamentales,

se relajaron los controles en los insumos, se delegaron responsabilidades a los

ministros o agencias en trminos de la provisin de bienes y servicios a la poblacin;

se modificaron los mecanismos tradicionales del empleo pblico, i.e. contratos de corto

plazo para empleados pblicos y remuneracin de acuerdo al desempeo, otras

novedades fueron la creacin de agencias ejecutivas y la subcontratacin en la

provisin de los servicios pblicos.

Estos cambios promovieron la flexibilidad en el sector pblico ante condiciones

3

Matheson, y Curristine, op. cit. p. 57.

6

Centro de Estudios de las Finanzas Pblicas

rpidamente cambiantes, aminorando las prdidas econmicas. Este cambio en la

filosofa de la gestin pblica obedece a que los gobiernos operan en un ambiente ms

competitivo, producen bienes y servicios en un mercado contestable

4

y las reas del

gobierno que no funcionan eficiente y eficazmente se sujetan a procesos de

subcontratacin o privatizacin. En estos mercados, la toma de decisiones requiere

informacin correcta sobre los costos y los efectos finales de las acciones, por ello se

han favorecido los sistemas de contabilidad, en trminos devengados,

5

que proveen

informacin para mejorar la gestin financiera. Como ilustracin, en el Reino Unido y

Australia se introdujeron reformas en materia de presupuestacin y contabilidad sobre

la base del devengado, la posibilidad del endeudamiento directo y la flexibilidad en el

trmino del ao fiscal. La autorizacin del uso de los recursos pblicos, en funcin de

los resultados, le brinda a la gestin mayor libertad para emplear el presupuesto en

una forma ms eficiente y efectiva para obtener los resultados comprometidos. Las

reformas implican un cambio en la conducta administrativa y mayor atencin a la

eficiencia y efectividad.

Los resultados presupuestales estn profundamente influenciados por las

instituciones.

6

Dado que las instituciones equivalen a reglas formales e informales,

ocurre que las mejoras tcnicas fracasan al confrontar las reglas e incentivos informales,

que son menos visibles, pero difciles de superar. Las organizaciones presupuestales

pueden fusionarse, reestructurarse, combinarse y crearse, pero, a menos que las reglas

4

El concepto de mercado contestable lo acuaron William Baumol, John Panzar y Robert Willig, para explicar

que es posible que un mercado donde slo existe una empresa (en este caso, el gobierno), funcione competitiva-

mente, ante la competencia potencial de otra empresa. Aunque en la prctica la desafiabilidad requiere la pre-

sencia de tres condiciones (ausencia de barreras a la entrada y costos hundidos y que el ajuste de precios no

sea inmediato), que raramente se cumplen, en el caso de los bienes provistos por el gobierno es posible encon-

trar estas condiciones.

5

En materia de contabilidad gubernamental, a nivel internacional, el trnsito de los sistemas basados en flu-

jos de efectivo, hacia devengados, ha sido muy lento; por ejemplo, en las postrimeras del siglo XX, en Gran

Bretaa, los sistemas de contabilidad mantenan las caractersticas de mediados del siglo XIX.

6

Coloquialmente, el trmino institucin se emplea como sinnimo de organizacin. Sin embargo, institu-

cin equivale a regla o norma, y de esta forma se distingue de la organizacin que funciona bajo ellas.

7

El Sistema de Evaluacin del Desempeo

bsicas, procedimientos e incentivos cambien, no habr cambios en las conductas, y

por lo tanto en los resultados presupuestarios. La transparencia de la informacin

fiscal y financiera es un requerimiento bsico para que estn informados los Poderes y

el pblico; adems de disponer de la informacin, sta debe ser relevante y

comprensible. Inundar al pblico con datos presupuestarios no contribuye en nada a

la mejora de la transparencia fiscal

7

y quiz los nicos que ganan son los periodistas

que obtienen notas sensacionalistas sobre el supuesto dispendio en el sector pblico.

El movimiento hacia la evaluacin del desempeo del sector pblico, han dado lugar a

la creacin de estructuras organizacionales, nuevos reportes, datos y arreglos para

proveer servicios adicionales y nuevas tcnicas administrativas. El gobierno ha tenido

que innovar los regmenes de control: auditoras internas y externas, el empleo

extendido del anlisis costo-beneficio y de las auditoras de desempeo. Un

presupuesto orientado a resultados requiere que el gobierno especifique claramente los

objetivos y resultados esperados de un proyecto, durante su vida til, antes de

asignarle recursos, as como el desarrollo de indicadores de desempeo que permitan

evaluarlo.

La informacin sobre el desempeo no es un fin en si misma, su objetivo general es

mejorar el proceso de toma de decisiones de los polticos y los servidores pblicos, de

forma tal que genere un efecto positivo para la sociedad. Ahora bien, conforme ha

avanzado este proceso, se ha incrementado la cantidad de informacin disponible.

Aunque algunos pases todava lidian con aspectos cualitativos, es importante

garantizar que la informacin se emplear para la toma de decisiones. Toma tiempo

desarrollar medidas e indicadores de desempeo, ya que se trata de un aspecto

acadmicamente complejo y polticamente delicado; y an ms tiempo cambiar la

7

Peter Wilkins, The Use and Usefulness of Public Sector Performance Information: Have we Lost the Plot? en

Vision 2020, The 2003 IPAA National Conference, Australia.

8

Centro de Estudios de las Finanzas Pblicas

conducta de polticos y burcratas, de manera que utilicen la informacin y desarrollen

una cultura del desempeo, adaptada a su pas en particular. Al respecto es muy

importante garantizar que no se generen incentivos perversos derivados de la

evaluacin del desempeo, esto implica inducir conductas en los burcratas para que

se apropien del sistema y no lleven a cabo simulaciones.

El control parlamentario se ha incrementado como consecuencia de las reformas, ahora

el Legislativo recibe informacin que antes no tena a su disposicin. Se han

desplegado ms datos sobre la relacin resultados-productos-actividades-insumos.

Adems de las cifras sobre el flujo de efectivo, hoy puede obtenerse el costo total de la

provisin de productos y resultados a la sociedad. Aunque algunos parlamentos no

tienen una facultad formal para establecer los objetivos y metas presupuestales, la

informacin sobre el desempeo y la consecucin de estas metas proveen una

herramienta importante para escrutar al Ejecutivo; identificar necesidades bsicas,

clarificar vnculos entre diferentes metas, distinguir entre por qu y cmo se involucra

el gobierno, comunicar un horizonte de largo plazo, involucrar a la comunidad en la

planeacin y mejorar la transparencia y rendicin de cuentas.

Sin embargo, todo el potencial de los indicadores de desempeo, no est disponible en

el corto plazo, debido a que se trata de un proceso de aprendizaje, tanto de los

operadores y responsables de los programas presupuestarios, como de los usuarios

potenciales de la informacin. stos ltimos no siempre tienen una idea clara de cmo

evaluar los datos, y al pblico se le ha sobrecargado de referencias. A los legisladores

les interesan ms los detalles financieros, ya que los indicadores de desempeo no son

estables en el tiempo y no siempre existe vnculo entre los pormenores sobre

desempeo y los resultados tangibles entre los beneficiarios de los programas y

proyectos. Un punto dbil de los indicadores de desempeo, es que no se auditan,

como sucede con los informes financieros, lo que no garantiza su calidad.

9

El Sistema de Evaluacin del Desempeo

La distribucin de recursos pblicos entre programas presupuestarios, no requiere

mucha tcnica, con excepcin de los proyectos de inversin, que estn sujetos al

anlisis costo-beneficio y sus variantes; una alta proporcin de las decisiones

presupuestarias son resultado de una serie de fuerzas que convergen en diferentes

puntos del proceso de toma de decisiones. Los funcionarios, las dependencias, los

legisladores y otros agentes con poder de decisin (gobernadores, presidentes

municipales, funcionarios locales), estn a merced de los grupos de inters.

En la mayor parte de los pases de la OCDE los parlamentos no emplean los

indicadores de desempeo para asignar recursos y no hay castigos para las agencias

que no cumplen con los resultados establecidos. Es difcil asimilar en la cultura poltica

la toma de decisiones con base en indicadores. En cualquier caso, la informacin

disponible no ejerce una influencia definitiva en la asignacin de recursos.

De acuerdo con la OCDE, en una evaluacin reciente de estas experiencias,

8

los

indicadores han demostrado resultados limitados, sin cubrir las expectativas que su

implementacin gener. A pesar de ello, los indicadores llegaron para quedarse y cada

vez ms pases de la OCDE los estn empleando en sus sistemas presupuestarios.

9

Entre los problemas fundamentales en la implementacin del presupuesto orientado a

resultados se encuentran el cambio en las actitudes de los servidores pblicos, las

relaciones interinstitucionales y la incorporacin de la informacin obtenida en los

procesos de asignacin de recursos. Las reformas de estas dcadas tambin

propiciaron el empleo de metodologas relacionadas con la planeacin estratgica y de

resultados, aunadas a los procesos complementarios de transparencia y rendicin de

cuentas.

8

Bram Scheers, Miekatrien Sterck y Geert Bouckaert, Lessons from Australian and British Reforms in results-

oriented Financial Management, en OECD Journal on Budgeting, Vol 5, nm. 2, OCDE, 2005, pp. 133-162.

9

Teresa Curristine, Performance Budgeting in OECD Countries, OCDE, Pars, 2007.

10

Centro de Estudios de las Finanzas Pblicas

El movimiento hacia el desempeo est para quedarse. Los beneficios de la mayor

transparencia, al interior y exterior del gobierno, sobre los objetivos y los resultados

son innegables. Pero para obtener estos beneficios, es necesario un enfoque de largo

plazo, expectativas realistas y persistencia.

El estado del arte: la Metodologa

del Marco Lgico

E

xisten mltiples mtodos para llevar a cabo la evaluacin, cada uno con sus

ventajas y desventajas, en funcin de lo que se requiere de sta. El Banco

Mundial seala entre los instrumentos, mtodos y enfoques los siguientes: indicadores de

desempeo, enfoque del marco lgico, evaluacin basada en la teora, encuestas formales,

mtodos de evaluacin rpida, mtodos participatorios, estudios de seguimiento del gasto

pblico, anlisis de costo-beneficio y anlisis de la eficacia en funcin de los costos; y evaluacin

de los efectos.

10

La disponibilidad de tantas opciones hace que las evaluaciones de

programas, proyectos y polticas pblicas no sean homogneas a travs de los aos y

por lo tanto la informacin obtenida de ellas, no es consistente en el tiempo, de esta

manera en las ltimas tres dcadas, las instituciones internacionales han promovido la

adopcin de la Metodologa del Marco Lgico.

La Metodologa del Marco Lgico es una herramienta de la administracin por

objetivos, empleada en el diseo, monitoreo y evaluacin de proyectos de desarrollo.

Este mtodo lo desarroll Leon J. Rosenberg, bajo contrato para la Agencia de los

Estados Unidos para el Desarrollo Internacional (USAID) en 1969. Su empresa Practical

Concepts Incorporated extendi el mtodo a 35 pases. La Metodologa del Marco Lgico

10

Banco Mundial, Seguimiento y Evaluacin: Instrumentos, mtodos y enfoques, 2da. Edicin, Was-

hington, D.C., 2004. Disponible electrnicamente en: http://lnweb90.worldbank.org/oed/oeddoclib.nsf/

DocUNIDViewForJavaSearch/722775D995F926AA85256BBF0064F019/$file/ME_Spanish.pdf. Contiene una

revisin de las ventajas y desventajas, as como la complementariedad de cada mtodo.

11

El Sistema de Evaluacin del Desempeo

se utiliza ampliamente por organizaciones bilaterales y multilaterales como el

Programa de las Naciones Unidas para el Desarrollo (PNUD), agencias donantes

europeas (GTZ, SIDA, NORAD, DFID y la Comisin Europea), el Banco Mundial y la

ONU. Tambin lo han adoptado muchas ONGs, aunque algunas lo han hecho con

reservas. En Amrica Latina, el BID y la CEPAL, a travs del ILPES han impulsado el

empleo de este mtodo en el anlisis de proyectos, a travs de su rediseo y la

capacitacin de funcionarios pblicos.

Entre los problemas comunes a los programas y proyectos que el mtodo pretende

evitar se encuentran:

Existencia de objetivos mltiples en un proyecto y la inclusin de actividades no

conducentes al logro de stos;

Indefinicin de responsabilidades y ausencia de mtodos para el adecuado

seguimiento y control del proyecto;

Inexistencia de una base objetiva y consensuada para comparar los resultados

obtenidos con los planteados al inicio del proyecto.

11

La Matriz del Marco Lgico (MML) presenta en una tabla, un resumen estructurado

del proyecto o programa, dado que sta debe consensuarse con los involucrados, se

genera un lenguaje comn, evitando ambigedades y malos entendidos; tambin

permite que se adopten acuerdos sobre objetivos, metas y riesgos del proyecto entre

los involucrados y que se establezcan los elementos para llevar a cabo la evaluacin de

la ejecucin del proyecto o programa, sus resultados e impactos.

Si bien la MML facilita la evaluacin de los resultados del proyecto o programa en

cualquier etapa de su ejecucin, ya que contiene la informacin para establecer si se

11

Edgar Ortegn et. al. Metodologa del marco lgico para la planificacin, el seguimiento y la

evaluacin de proyectos y programas, Serie manuales n 42, Instituto Latinoamericano y del Caribe de

Planificacin Econmica y Social.

12

Centro de Estudios de las Finanzas Pblicas

han producido los bienes o servicios previstos de manera eficiente y con la calidad

esperada; no evala ex ante la conveniencia socioeconmica ni la viabilidad financiera

de un proyecto, no asegura una buena programacin de la ejecucin del proyecto o un

control eficiente y efectivo de la gestin del mismo.

Para subsanar esas deficiencias la Metodologa del Marco Lgico se complementa con

otros mtodos en las etapas preparatorias:

a) El anlisis de involucrados

b) El rbol del problema y de los objetivos.

As la metodologa contempla el anlisis del problema, y de los involucrados, la

jerarqua de objetivos y seleccin de una estrategia de implementacin ptima. Con la

informacin obtenida se procede a elaborar la MML, la cual resume lo que el proyecto

pretende hacer y cmo hacerlo, los supuestos claves, los insumos y productos del

proyecto. Este procedimiento se resume en dos etapas: 1) la identificacin del

problema y las alternativas de solucin; y 2) la elaboracin de la MML, esto es, la

planificacin que consiste en la elaboracin del plan operativo prctico para la

ejecucin y la verificacin del cumplimiento del mismo.

Metodologa del Marco Lgico

1. Identificacin del problema y alternativas de solucin

A. Anlisis de involucrados (ADI)

El ADI permite identificar y estudiar a cualquier persona o grupo, institucin o

empresa, que pudieran tener inters, que podran beneficiarse o sufrir una afectacin

directa e indirectamente de un proyecto determinado. Tambin se explora quines y

cmo pueden contribuir u obstaculizar el logro de los objetivos y quines y cmo son

capaces de incidir sobre los problemas por enfrentar.

13

El Sistema de Evaluacin del Desempeo

Actores /

involucrados

Intereses

Inters en

el proyecto

Problemas

percibidos

Recursos Mandatos Poder

Conflicto

o alianza

potencial

X

1

X

2

X

3

X

4

.

.

.

X

n

Cuadro de caracterizacin de actores e involucrados

Fuente: Javier Moro, Herramientas de la gerencia social: anlisis de involucrados en un contexto pluricultural, INDES-IADB.

Tabla 1

12

Javier Moro, Herramientas de la gerencia social: anlisis de involucrados en un contexto

pluricultural, INDES-IADB.

El propsito del ADI es:

1. Identificar a los actores e involucrados en una poltica o proyecto;

2. Definir sus intereses y percepciones de los problemas especficos sobre los cuales se

intenta intervenir;

3. Sealar los recursos que cada grupo aporta en relacin al problema;

4. Detallar las responsabilidades institucionales que corresponden a cada grupo;

5. Reconocer el inters que tiene cada grupo en el proyecto;

6. Identificar los conflictos que cada grupo de actores tendra con respecto al proyecto;

7. Concluir sobre las posibilidades de viabilidad del proyecto, considerando los

riesgos, que se sustente en la consecucin de acuerdos y en la satisfaccin de los

intereses de los involucrados;

12

Una versin comn del esquema de trabajo para el ADI se observa en la tabla 1, en

donde en la primera columna se identifican a los interesados, beneficiarios, afectados,

simpatizantes u opositores al proyecto, entre otros; en las siguientes columnas se anota

la posicin de cada uno respecto al proyecto.

14

Centro de Estudios de las Finanzas Pblicas

Otro mtodo para desarrollar el ADI es el mapa de relaciones, que consiste en una

representacin grfica de los involucrados y sus relaciones, agrupados conforme a sus

intereses; otra herramienta es el juego de roles, en donde diferentes personas asumen

el papel de los diferentes involucrados representando sus intereses, expectativas y

reacciones. Finalmente, se puede recurrir a la elaboracin de la tabla de expectativas-

fuerzas, donde para cada involucrado, se anotan sus intereses o expectativas y se le

asigna una valencia con un signo, para determinar el nivel de apoyo u oposicin al

proyecto.

13

B. Anlisis del problema

Esta metodologa busca analizar e identificar claramente el problema principal, as

como sus causas y efectos, a partir de la construccin del rbol de problemas. Para su

13

Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco

Lgico, Boletn del Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES.

Fuente: Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco Lgico, Boletn del

Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES.

Problema

Efectos

ltimo efecto

identificable

Figura 1. rbol de Efectos

15

El Sistema de Evaluacin del Desempeo

construccin se procede a identificar el problema principal, examinar los efectos que

provoca; identificar las causas; establecer la situacin deseada, esto es, el objetivo;

identificar medios para la solucin, definir acciones y configurar alternativas de

proyecto. En esta etapa, el problema se formula como una situacin negativa que

debe revertirse, cuidando no confundirlo con una falta de solucin.

Una vez identificado el problema, se procede a analizar sus efectos, tanto en la

poblacin, en el ambiente o en el desarrollo econmico o social, a travs de la

construccin del rbol de efectos, que es una representacin grfica de los efectos y

sus relaciones entre si, como se aprecia en la figura 1.

El siguiente paso es el anlisis de las causas y sus relaciones entre ellas, a travs del

rbol de las causas del problema. En este caso se revisan las causas inmediatas del

problema; las secundarias, esto es, las causas de las causas; y as sucesivamente hasta

llegar a un nivel razonable, conforme se muestra en la figura 2.

Al completar el rbol de efectos y el rbol de causas, se superponen para formar el

rbol de problemas que se observa en la figura 3. En este momento debe verificarse

que un efecto no aparezca como una causa.

Figura 2. rbol de Causas

Problema

Causas

Fuente: Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco Lgico, Boletn del

Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES.

16

Centro de Estudios de las Finanzas Pblicas

r

b

o

l

d

e

E

f

e

c

t

o

s

r

b

o

l

d

e

C

a

u

s

a

s

Problema

Figura 3. El rbol de Problemas

C. El rbol de Objetivos

La elaboracin del rbol de problemas posibilita continuar con el diseo del proyecto.

Para ello se realiza el rbol de objetivos, a partir del rbol de problemas, convirtiendo

los estados negativos del rbol de problemas en soluciones, expresadas en forma de

estados positivos, como puede apreciarse en la figura 4. Estos estados positivos se

convertirn en los objetivos que definirn la prelacin de prioridades de los medios y

de los fines de la situacin futura que pretende alcanzarse, una vez resueltos los

problemas. Esta etapa se representa en un diagrama la situacin esperada al resolver el

Fuente: Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco Lgico, Boletn del

Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES.

17

El Sistema de Evaluacin del Desempeo

problema, as en la figura 4 se observa la situacin opuesta a la del rbol de problemas

de la figura 3. El rbol de objetivos permitira identificar los efectos positivos derivados

de la solucin del problema.

D. Identificacin de alternativas de solucin al problema

En esta etapa se formulan las actividades para solucionar el problema planteado, a

travs de la identifican las soluciones alternativas, es decir, las estrategias del proyecto.

Para ello se definen diferentes relaciones de medios y fines como posibles estrategias

alternativas para el proyecto, de acuerdo a lo planteado en el rbol de objetivos,

Figura 4. rbol de Objetivos

Fuente: Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco Lgico, Boletn del

Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES.

18

Centro de Estudios de las Finanzas Pblicas

comenzando por los niveles inferiores. Para cada objetivo se plantea una actividad

factible para contar con dicho medio. Todas las actividades planteadas deben ser

viables y debe dilucidarse su incidencia en la solucin del problema para establecer la

prioridad de las mismas. Tambin debe distinguirse si se trata de actividades

complementarias o sustitutas entre si. Un ejemplo de las actividades planteadas para

alcanzar los medios sealados en la figura 4, se encuentra en la figura 5.

E. Estructura analtica del proyecto (EAP)

La EAP es un esquema de la alternativa de solucin ms viable expresada en sus

rasgos ms generales a la manera de un rbol de objetivos y actividades, que resume la

Figura 5. Actividades para alcanzar medios

Actividades

Fuente: Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco Lgico, Boletn del

Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES.

19

El Sistema de Evaluacin del Desempeo

Figura 6. Estructura Analtica del Proyecto

14

Vese Luis Alberto Andrs, Introduccin al Marco Lgico y el Sistema de monitoreo como herramientas de

trabajo en la Agenda de Resultados, Banco Mundial.

Fin

Propsito

Componente Componente Componente

Actividad Actividad Actividad Actividad Actividad Actividad

Fuente: Elaboracin propia.

intervencin en 4 niveles jerrquicos. Este orden jerrquico (vertical), es la base para

construccin de la MML del proyecto, tambin puede ser de utilidad para ordenar las

responsabilidades en la gerencia de proyectos en la etapa de ejecucin.

14

Para definir la estructura vertical de la EAP se parte de la definicin del fin, esto es, el

estado positivo del problema a resolver. La identificacin del propsito se refiere a los

beneficios esperados del proyecto o accin institucional; los productos o componentes

se identifican a partir de la informacin correspondiente a cada alternativa y del

anlisis de costos de la misma; stos se desarrollan en actividades cuando se hace el

estudio de costos de cada alternativa y finalmente se selecciona una alternativa con su

propuesta de curso de accin.

2. Matriz del Marco Lgico (MML)

La MML comunica en un cuadro la informacin relevante del proyecto: contiene el

resumen del proyecto en cuatro filas y cuatro columnas. Se organiza en la lgica

vertical de causa-efecto y en la lgica horizontal del seguimiento de los objetivos.

20

Centro de Estudios de las Finanzas Pblicas

Figura 7. La Matriz de Marco Lgico

Figura 8. Lgica Vertical

Fuente: ILPES, Metodologa del Marco Lgico, Boletn del Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, IL-

PES, p. 21.

El Marco Lgico responde a tres preguntas: a) qu es lo que va a lograrse con el

proyecto? b) cmo se va a realizar el propsito planteado? y c) cmo se va a saber si

ese propsito se ha cumplido? Esto es, explica para qu se realiza el proyecto? qu

problema ayudar a resolver? cmo se alcanzar el objetivo? y con qu acciones se

lograrn los resultados?

En resumen, la MML condensa los aspectos ms importantes del proyecto, mediante

cuatro columnas y cuatro filas que presentan informacin acerca de los objetivos,

indicadores, medios de verificacin y supuestos en cuatro momentos diferentes en la

vida del proyecto.

Fuente: Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco Lgico, Boletn del

Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES, p. 21.

21

El Sistema de Evaluacin del Desempeo

Lgica vertical (de la columna de objetivos)

La MML se construye de forma tal que se puedan examinar los vnculos causales de

abajo hacia arriba entre los niveles de objetivos; a esto se le denomina Lgica

Vertical.

Figura 9. Lgica Horizontal

Lgica Horizontal

El conjunto ObjetivoIndicadores-Medios de Verificacin-Supuestos, define lo que se

conoce como Lgica Horizontal. Los medios de verificacin identificados deben ser los

necesarios y suficientes para obtener los datos requeridos para el clculo de los

indicadores. Por su parte, los indicadores definidos permiten hacer un seguimiento del

proyecto y evaluar adecuadamente el logro de objetivos.

Relacin entre Supuestos y Objetivos

Cada proyecto comprende riesgos ambientales, financieros, institucionales, sociales,

polticos, climatolgicos o de otra ndole, que pueden hacer que el mismo fracase. El

riesgo se expresa como un supuesto que debe ocurrir para avanzar al nivel siguiente

en la jerarqua de objetivos. Los supuestos equivalen a un juicio de probabilidad de

xito del proyecto con el siguiente razonamiento: si se llevan a cabo las actividades

indicadas y ciertos supuestos se cumplen, entonces se producirn los componentes

indicados en la etapa, a continuacin se verifican otros supuestos, se consigue el

propsito, ocurren los supuestos previstos y al final, se contribuye a la finalidad del

programa o proyecto.

Fuente: Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco Lgico, Boletn del

Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES, p. 21.

22

Centro de Estudios de las Finanzas Pblicas

La columna de supuestos juega un papel importante tanto en la planificacin como en

la ejecucin; en la primera, sirve para identificar los riesgos que pueden evitarse

incorporando componentes adicionales en el proyecto mismo. Dado que los supuestos

son crticos para el logro del propsito del proyecto, la identificacin de los riesgos no

puede quedar librada al azar.

Verificacin de resultados

Los medios de verificacin proporcionan la base para supervisar y evaluar el proyecto,

ya que si se puede medir, se puede administrar. Aqu es donde se incorporan los

indicadores, mismos que deben expresarse en trminos de cantidad, calidad, tiempo y

espacio; para que muestren cmo puede medirse el desempeo de un proyecto,

precisando cada objetivo (Componente, Propsito, Fin).

15

Tan importante como la construccin del indicador, es el consenso entre los

involucrados, sobre lo que se mide, por ello es muy importante que los indicadores se

construyan con la participacin de los involucrados en el proyecto. Los indicadores

definen metas especficas en las siguientes dimensiones: calidad, cantidad, cronograma

y costos, con objeto de analizar la eficacia y eficiencia del proyecto. Un indicador

Figura 10. Relacin entre Supuestos y Objetivos

FIN

PROPSITO

COMPONENTES

ACTIVIDADES

SUPUESTO

SUPUESTO

SUPUESTO SI

SI

SI

entonces

ms

entonces

ms

ms

entonces

15

Luis Alberto Andrs, op. cit.

Fuente: Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco Lgico, Boletn del

Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES, p. 21.

23

El Sistema de Evaluacin del Desempeo

establece una relacin entre dos o ms variables, cualitativas o cuantitativas, pero

expresadas en una escala cuantitativa.

Un buen indicador debe cumplir con las siguientes caractersticas: objetivo; medible;

relevante; especfico; prctico y econmico y asociado a un plazo, ya que debe ir

acompaado de metas cuantitativas (cantidad, magnitud o variacin), definidas en

trminos temporales.

Los tipos de indicadores para evaluar el logro de objetivos pueden abordar la eficacia,

eficiencia, calidad, costo, economa, cronograma y cantidad. No se utiliza el mismo tipo

de indicadores en los distintos niveles de objetivos, ya que lo que se pretende medir es

diferente.

16

Los medios de verificacin corresponden a las fuentes de informacin que se

emplearn para calcular los indicadores: estadsticas existentes o preparadas ex-

profeso; publicaciones; inspeccin visual; resultados de encuestas; informes de

auditora y registros contables. Al igual que los indicadores, los medios de verificacin

deben disearse con la participacin de los miembros de la unidad ejecutora.

Finalmente, los supuestos corresponden a la identificacin de los riesgos que

amenazan el proyecto, en cada nivel de objetivos: actividad, componente, propsito,

fin, y que se encuentran fuera del alcance de la unidad ejecutora del proyecto.

El mtodo del marco lgico no es una panacea y tampoco garantiza la correcta

ejecucin del proyecto, pero el uso extendido del mismo entre las agencias de

desarrollo ha generado un entendimiento comn entre los administradores de

proyectos, de manera que la MML es ampliamente conocida y aunque los especialistas

no dominen el programa pblico, al revisarla pueden discutir sobre la pertinencia de

un indicador o la congruencia entre la lgica horizontal y vertical de la misma. Este es

16

Instituto Latinoamericano y del Caribe de Planificacin Econmica y Social, Metodologa del Marco

Lgico, Boletn del Instituto, nm. 15, 30 de octubre de 2004, Santiago de Chile, ILPES, p. 21.

24

Centro de Estudios de las Finanzas Pblicas

paso muy importante en materia de evaluacin de impactos, porque se trata de una

metodologa universalmente reconocida que, aplicada conforme a los cnones

descritos, permite evaluar uniformemente los resultados e impactos de los programas

y proyectos. As se supera el problema de las metodologas heterogneas en la

evaluacin de programas. Ahora el obstculo, consiste en la creacin de una masa

crtica de especialistas en Marco Lgico para llevar a cabo las evaluaciones.

Los Antecedentes de la Evaluacin

del Desempeo en Mxico

E

n este punto resulta pertinente una revisin de la historia reciente del sistema

presupuestario mexicano. Hasta mediados de los aos setenta, el presupuesto

federal se elabor con base en la tcnica presupuestal del siglo XX, sustentada en la

Ley Orgnica del Presupuesto de Egresos de la Federacin, vigente desde 1935, en

donde lo importante era asignar recursos de acuerdo al objeto especfico del gasto. En

1965 se integraron en un solo documento presupuestal los organismos

descentralizados y las empresas de participacin estatal, junto con el presupuesto del

Gobierno Federal, lo que permiti un mayor control del gasto pblico.

17

En 1976, se emprendi la reforma administrativa en el sector pblico mexicano, que

comenz con la reorganizacin de la Administracin Pblica Federal (APF), para ello

se promulg la Ley Orgnica de la Administracin Pblica Federal (LOAPF), misma

que cre la Secretara de Programacin y Presupuesto (SPP); das despus, se decret

la Ley de Presupuesto, Contabilidad y Gasto Pblico Federal (LPCGPF), que impuso

como tcnica presupuestal el Presupuesto por Programas.

18

18.

Jos Ayala Espino, Economa del sector pblico mexicano, UNAM, Mxico, 2001, pg. 173.

17

Dolores Beatriz Chapoy Bonifaz, Planeacin, Programacin y Presupuestacin, Mxico, Instituto de

Investigaciones Jurdicas de la UNAM, 2003. Disponible en internet: http://www.bibliojurdica.org/libros/

libro.htm?/=1009. pg. 102 y ss.

25

El Sistema de Evaluacin del Desempeo

Esta reforma impuls cambios sucesivos en las tcnicas de elaboracin del

presupuesto, ya que del registro legal de las erogaciones se pas a un mtodo que

posibilitaba la vinculacin entre planeacin, programacin y presupuestacin,

enlazando programas, con metas, empleando estimaciones de costos unitarios; as la

clasificacin administrativa del gasto se complement con una clasificacin sectorial y

por objeto de gasto, posibilitando una adecuada rendicin de cuentas.

19

En 1983 se

estableci la Ley de Planeacin y se reform la Constitucin Poltica de los Estados

Unidos Mexicanos (CPEUM), para articular el Sistema de Planeacin Democrtica del

Desarrollo Nacional. En este ordenamiento el Poder Ejecutivo Federal asumi la

obligacin de elaborar el Plan Nacional de Desarrollo, (PND) al inicio del sexenio,

previa consulta popular, en la que se recogeran las propuestas de la sociedad.

As, los planteamientos sobre medicin y evaluacin gubernamental se identifican en

el periodo 1982-1988, cuando Miguel de la Madrid consider una tarea postergada en

la cultura administrativa, la evaluacin de programas gubernamentales. Un primer

paso en esa direccin fue la creacin de la Secretara de Contralora General de la

Federacin para coordinar el Sistema Nacional de Control y Evaluacin de la Gestin

Pblica;

20

sin embargo, esta dependencia se aboc a la coordinacin y posterior proceso

de liquidacin de empresas y organismos paraestatales, y no logr el objetivo de

impulsar un sistema integrado de evaluacin. Adems, las condiciones de

desequilibrio externo y dficit presupuestario obligaron al gobierno a implementar

polticas de ajuste econmico, con la consecuente reduccin del gasto pblico. Estas

acciones llevaron a que el concepto de modernizacin administrativa se identificara

con el de simplificacin, cancelacin de plazas y partidas presupuestales, dejando de

lado el enfoque integral, orientado a la mejora en los procesos del aparato pblico.

19

Vese Mara del Carmen Pardo, La modernizacin administrativa en Mxico: 1940-1990, Mxico, El

Colegio de Mxico/INAP, 1995, pp. 133-147.

20

Art. 37 de la Ley Orgnica de la Administracin Pblica Federal, varias ediciones, Mxico.

26

Centro de Estudios de las Finanzas Pblicas

21

Poder Ejecutivo Federal, Plan Nacional de Desarrollo 1995-2000, Por un Estado de Derecho y un Pas de

Leyes; Presidencia de la Repblica, Mxico, 1995. p.62.

22

Op. cit. p.65.

Cabe destacar que en 1986 entr en vigor la Ley Federal de las Entidades Paraestatales,

en la que se propuso mayor autonoma de gestin a cambio de compromisos claros

para evaluar el desempeo, pero el Reglamento tuvo que esperar hasta 1990,

obstaculizndose los objetivos planteados. En el siguiente periodo se elabor el

Programa Nacional para la Modernizacin de la Empresa Pblica 1990-1994, en donde se

ofreca mayor autonoma de gestin a las entidades paraestatales bajo un esquema de

ndices de medicin para evaluar resultados y la incorporacin de la calidad total en

sus procesos. Los alcances de este programa se vieron limitados por la existencia de

ordenamientos presupuestarios que impedan la autonoma de los rganos de

gobierno y la suscripcin de los convenios de desempeo.

El Plan Nacional de Desarrollo 1995-2000 abri una vertiente sobre la rendicin de

cuentas. El proceso de modernizacin administrativa incorporaba el impulso a

procesos orientados a la evaluacin del desempeo, el PND 1995-2000 planteaba que

la administracin pblica deber promover el uso eficiente de los recursos pblicos y

cumplir con programas precisos de rendicin de cuentas.

21

Entre los elementos que se

consideraron para medir el desempeo estaban la evaluacin de la calidad del servicio,

la capacidad de respuesta para atender los requerimientos de la ciudadana y tomar en

cuenta la opinin de la poblacin en torno a los servicios.

22

En cuanto al presupuesto,

se propuso su modernizacin a travs de una revisin del proceso de asignacin de

recursos, el incremento en la efectividad del gasto y el impulso de una mayor

capacidad de respuesta del gobierno frente a la sociedad.

En 1993, William Clinton, inmediatamente despus de asumir la presidencia de los

Estados Unidos, firm la Ley llamada Government Performance and Results Act (GPRA).

Esta ley requera que las dependencias gubernamentales desarrollaran e

27

El Sistema de Evaluacin del Desempeo

implementaran un sistema de responsabilidad, a travs del cual se midieran los

resultados, establecieran metas y objetivos y midieran los avances. Esta reforma

desplaz el nfasis de los montos ejercidos a los logros. Tambin oblig a los gobiernos

estatales a presentar presupuestos basados en resultados. En virtud de la cercana

temporal y geogrfica, sta result una influencia importante en la reforma mexicana.

En el Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE) 1997-2000, se

plante la reforma presupuestaria con el objetivo de aumentar la eficiencia, eficacia y

calidad en la aplicacin de los recursos pblicos.

23

As la SHCP propuso estas acciones:

Crear una nueva estructura programtica y disear indicadores estratgicos,

Enfocar las auditoras de gasto a resultados,

Incrementar la calidad del capital humano en el sector pblico,

Descentralizar programas hacia gobiernos estatales y municipales.

En el Programa de Modernizacin y Desarrollo Administrativo 1995-2000 (PROMAP), el

diagnstico de las limitaciones de la administracin pblica, enumera entre los

problemas:

1) Limitada capacidad de infraestructura a las demandas crecientes del ciudadano

frente a la gestin gubernamental;

2) Centralismo;

3) Deficiencias en los mecanismos de medicin y evaluacin del desempeo en el

gobierno; y

4) Carencia de una administracin adecuada para la dignificacin y

profesionalizacin de los servidores pblicos.

24

Al respecto, el PROMAP seala que la evaluacin del desempeo del gobierno se ha

hecho con base en los niveles de gasto autorizados, y se ha omitido medir la contribucin del

gasto pblico al logro de los objetivos el sistema de vigilancia y control, se dirige a verificar el

23

PRONAFIDE 1997-2000, Poder Ejecutivo Federal, p. 59.

24

PROMAP, pp. 24-25.

28

Centro de Estudios de las Finanzas Pblicas

cumplimiento al marco jurdico-administrativo, y a detectar irregularidades o ilcitos, y no se

orienta a solicitar cuentas sobre los logros alcanzados no existen estndares de calidad en los

servicios, y tampoco parmetros para evaluar el servicio. Las medidas usadas se refieren a los

medios utilizados y no a los objetivos que se persiguen

25

En 1997 se plante la Reforma al Sistema Presupuestario (RSP), como ...una iniciativa

del Gobierno Federal para modernizar el quehacer de la administracin pblica a travs de una

mejora continua del sistema presupuestario y consiste en utilizar el presupuesto como el medio

para la obtencin de resultados, en trminos de calidad, costo, eficacia, equidad y

oportunidad

26

25

Op.cit., pp. 25-28.

26

Vase el sitio electrnico de la SHCP sobre la Reforma al Sistema Presupuestario RSP en http://

www.apartados.hacienda.gob.mx/presupuesto/temas/reforma_sistema_presupuestario/index.html

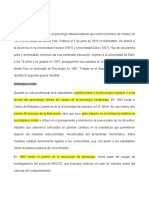

Figura 11: Estructura y Objetivos del PROMAP

Fuente: Tomado del PROMAP, SECODAM, Mxico 1995.

CULTURA DE

MEJORA

CULTURA DE

SERVICIO PBLICO

CULTURA

DE CALIDAD

Plan Nacional de Desarrollo

Programas sectoriales

Programas especiales

Normatividad institucional

Evaluacin de resultados y

satisfaccin de la comunidad

Avances

Gestin

Impacto

Implantacin/ Operacin

Programa de

Modernizacin

Institucional

Diagnstico institucional y

determinacin de procesos

y servicios prioritarios

Planeacin estratgica

Entorno socio

poltico,

econmico y

cultural

Necesidad de

la comunidad

NEP

POA

PEF

Divulgacin

Servicios

Experiencias

relevantes

Administracin

de recursos

humanos

(SIARH)

Capacitacin

SHCP

Poltica y control

presupuestal

Normatividad

Estructuras

orgnicas y

ocupacionales

SIARH

Servicio civil

SECODAM

Medicin y

evaluacin de la

gestin pblica

Normatividad

Control y

auditoras

Estructuras

orgnicas y

ocupacionales

METODOLOGAS

Y HERRAMIENTAS

Diagnstico

Anlisis de

procesos

Acciones de

mejora

Desarrollo

tecnolgico

Desarrollo

integral

Evaluacin

Retroalimentacin

CULTURA

DE MEDICIN

29

El Sistema de Evaluacin del Desempeo

Esta reforma presupuestaria identific seis componentes: Nueva Estructura

Programtica (NEP), Sistema de Evaluacin del Desempeo (SED), Costeo,

Normatividad, Servicio Civil y Tesorera en Lnea. La implantacin de la reforma se

plane en el largo plazo, en un proceso de tres fases, iniciando en 1997 y estimando su

ltima fase hacia 2006 (figura 12).

En 1997 se puso en marcha la reforma presupuestaria, a travs de la implementacin

de la Nueva Estructura Programtica (NEP), acompaada del Sistema de Indicadores

de Desempeo (SED). Este sistema estableca indicadores estratgicos de cobertura

(alcance de la poblacin o universo objetivo), calidad (caractersticas o atributos de

productos o servicios y satisfaccin de usuarios), eficiencia (productividad), alineacin

de recursos (congruencia entre recursos aprobados y suministrados y su impacto en los

resultados) e impacto (logro de objetivos).

27

La NEP contiene un conjunto de categoras y elementos programticos para ordenar el

gasto pblico de acuerdo a una clasificacin funcional. Las categoras programticas

definen el universo de la accin gubernamental, clasificando el gasto en funciones (F),

Figura 12. Fases en la Implantacin de la RSP

Fuente: SHCP. Reforma al Sistema Presupuestario RSP.

27

SHCP, Reforma al Sistema Presupuestario RSP Dimensiones de los Indicadores Estratgicos: http://

www.apartados.hacienda.gob.mx/presupuesto/temas/reforma_sistema_presupuestario/index.html.

PROCESO DE FACILITACIN DEL CAMBIO

1997-2000 2001-2005 2006 en adelante

Bases de

transformacin

FASE I Mejora de procesos

crticos

Fortalecimiento

institucional

FASE II

FASE III

30

Centro de Estudios de las Finanzas Pblicas

Figura 13. Componentes de la NEP

Categoras Programticas

Elementos Programticos

F SF PS PE AI PI PK

MS PIN OBJ IE MI

Fuente: SHCP, Reforma al Sistema Presupuestario RSP.

Figura 14. Vinculacin NEP-SED

MS PIN OBJ IE MI

Misin

Propsito

Institucional

Indicador

Estratgico

Meta del

Indicador

Objetivo

Elementos Programticos

Razn de ser de las URs y de

las categoras programticas

Elementos para evaluar y medir el

desempeo de los ejecutores de gasto

Los elementos contienen la informacin cualitativa y/o fsica de lo que

se pretende lograr, establecen las caractersticas y atributos del

destino del gasto y permiten evaluar los logros alcanzados.

Fuente: SHCP, Unidad de Poltica y Control Presupuestal, Nueva Estructura Programtica y Sistema de Evaluacin del Desempeo, de los

Procedimientos a los Resultados, junio de 1998.

subfunciones (SF), programas sectoriales (PS), programas especiales (PE), actividades

institucionales (AI) y proyectos (PK). Los elementos programticos proporcionan

informacin para medir los resultados alcanzados con los recursos pblicos: misin

(MS), propsito institucional (PIN), objetivos (OBJ), indicadores estratgicos (IE) y metas de

los indicadores (MI); (vase figura 13)

La NEP pretenda un cambio de enfoque en el desempeo del gobierno, al interior de

cada una de las dependencias y entidades pblicas habra un responsable de la funcin

o subfuncin, se reconfiguraran las estructuras orgnicas para la coordinacin de las

31

El Sistema de Evaluacin del Desempeo

reas de acuerdo a las actividades, se simplificara el proceso de presupuestacin,

evitando la duplicidad de funciones. Al final, el Sector Pblico Federal podra

incrementar el valor agregado de los recursos fiscales, as como transformar el sistema

presupuestario, para convertirlo en una herramienta orientada a los resultados.

INDICADORES DE DESEMPEO

Estratgicos

de Gestin

de Calidad

Metas Ponderacin

Evaluacin:

Medicin y Monitoreo

Fuente: SHCP, Unidad de Poltica y Control Presupuestal, Nueva Estructura Programtica y Sistema de Evaluacin del Desempeo, de los

Procedimientos a los Resultados, junio de 1998

Figura 15. Propsito de los Indicadores del Desempeo

COBERTURA

ALINEACIN DE

RECURSOS

EFICIENCIA

CALIDAD

IMPACTO

Mide el alcance de la poblacin o universo objetivo

Logro de objetivos

Congruenci a entre recursos

aprobados y suministrados y su

impacto en los resultados

Productividad

Caractersticas o atributos de productos o servicios y

satisfaccin de usuarios

Tiempo requerido para su elaboracin

corto mediano

D

i

f

i

c

u

l

t

a

d

d

e

c

o

n

s

t

r

u

c

c

i

n

y

m

e

d

i

c

i

n

baja

alta

FUENTE: SHCP. Reforma al Sistema Presupuestario RSP.

Figura 16. Dimensiones de los Indicadores Estratgicos

32

Centro de Estudios de las Finanzas Pblicas

El SED retomara los productos de la NEP para incorporarlos a un modelo de medicin

de resultados. Entre sus objetivos se apuntaron: fortalecer un cambio en la gestin

gubernamental privilegiando la obtencin de resultados y la satisfaccin de los

usuarios en lugar del desarrollo de actividades, as como analizar el desempeo de las

dependencias y entidades vinculndolas con el cumplimiento de sus objetivos.

28

As, el SED proporcionara informacin para la toma de decisiones, promovera la

credibilidad del gobierno, mejorara la asignacin de recursos, incorporara nuevas

herramientas tecnolgicas e identificara programas que requiriesen estudios para

justificar su existencia. El SED supona la integracin de las auditoras al sistema,

encuestas a la poblacin, incorporacin de tecnologas de informacin, convenios de

desempeo y la construccin de indicadores estratgicos distintos a los indicadores del

PROMAP.

La reforma presupuestaria estuvo a cargo de la Unidad de Poltica y Control

Presupuestal de la SHCP, as como de la Unidad de Desarrollo Administrativo de la

SECODAM. En ese entonces, ambas dependencias capacitaron, particularmente en

materia de planeacin estratgica, a los encargados de elaborar los indicadores en cada

dependencia y entidad. Un requisito bsico era que las dependencias y entidades

contasen con sistemas de planeacin estratgica, con la finalidad de tener claridad en

los objetivos de los programas gubernamentales. Para ello se requiri a los

funcionarios la realizacin de ejercicios para definir los elementos clave de las

instituciones: misin, objetivos estratgicos, estrategias y definicin de los indicadores

estratgicos y meta. Cada dependencia y unidad responsable, cre sus propios

indicadores, al punto que se registr un gran nmero de ellos en la SECODAM. Para

diciembre de 1997, la SECODAM haba impartido 591 talleres con 14 mil 881 participantes,

cubriendo 3 mil 206 horas de capacitacin, en los temas PROMAP, redefinicin de estndares

28

SHCP, Unidad de Poltica y Control Presupuestal, Nueva Estructura Programtica y Sistema de

Evaluacin del Desempeo, de los Procedimientos a los Resultados, junio de 1998.

33

El Sistema de Evaluacin del Desempeo

incorporando la voz del cliente; planeacin estratgica (NEP) y Evaluacin de avances conforme

el PROMAP.

29

Esta frentica construccin de indicadores, no se aparej con la definicin de los

programas sectoriales ni con los objetivos planteados en el PND; por ello no

alcanzaron el propsito de apoyar el proceso de toma de decisiones. Adems la

alternancia en el poder poltico introdujo un cambio en las condiciones: la reforma

presupuestaria requiere, al menos, un horizonte de mediano plazo, para apreciar los

primeros resultados; en este caso, al cambio de administracin, a pesar de que muchos

de los funcionarios protagonistas y partcipes de la reforma presupuestaria siguieron

en las dependencias, la nueva administracin no continu con el mismo mpetu y la

reforma se diluy.

En 2001 se estableci un sistema de metas presidenciales, mismas que se

comprometieron al margen del Presupuesto de Egresos de la Federacin;

interrumpiendo la conformacin del Sistema de Evaluacin del Desempeo.

30

La alternancia en el poder poltico y el fortalecimiento de la democracia, es un

momento relevante para la modernizacin presupuestaria porque robusteci el

sistema de contrapesos entre los Poderes de la Unin, vigoriz la exigencia de la

adecuada rendicin de cuentas y la transparencia presupuestaria. En este proceso,

destaca de manera particular, el conjunto de programas sociales a cargo de la

29

Vese Cuenta de la Hacienda Pblica Federal 1997, Banco de Informacin, Anlisis Programtico del

Ramo 27 (pg. 16).

30

A fines de 2001, el presidente Vicente Fox encomend a sus colaboradores el desarrollo de estrategias

modernas para mejorar la gestin pblica. Alejandro Toculescu, directivo de Symnetics y miembro del

comit encargado de esta tarea, relata el hecho as: "Lo que pidi la Presidencia a mediados del ao pasado...

es que hagamos un diagnstico de la situacin de su centro de operaciones para optimizarlo a partir de

ajustarlo en el modelo del Balanced Scorecard (BSC). La estrategia de la Presidencia es utilizar al BSC como

modelo de gestin ptimo para poder aplicarlo mediante las Secretaras de Economa, Trabajo y Desarrollo

Social. Daniela Leiserson, El Cerebro Electrnico de Mxico en Revista Information Week, Mxico,

portada, 7 de marzo de 2003. Y SHCP, Sistema de Evaluacin del desempeo: Propuesta a la Cmara

de Diputados, marzo de 2007, en la pgina 15 se seala que los titulares de las dependencias y entidades se

comprometan a cumplir metas de desempeo definidas con la Presidencia, al margen del PEF, lo que originaba

presiones al presupuesto.

34

Centro de Estudios de las Finanzas Pblicas

SEDESOL y SAGARPA, a los que en un ambiente de intensa competencia electoral, los

partidos polticos opositores los caracterizaron como clientelares; lo que hacia

necesario el blindaje de stos. As para el ao 2000 el Poder Legislativo requiri una

evaluacin externa de los programas sociales, en particular el Programa de Educacin,

Salud y Alimentacin (antes PROGRESA, hoy OPORTUNIDADES).

31

Adicionalmente, el

BID proporcion recursos para el PROGRESA, el Programa de Becas para Trabajadores

Desempleados (PROBECAT), entre otros, y conforme a las condiciones de

financiamiento, requiri una evaluacin externa de los programas apoyados.

32

Las

evaluaciones externas se convirtieron en una necesidad en los albores del milenio.

De esta manera, la estafeta del SED cambi del Poder Ejecutivo al Poder Legislativo,

concretamente a la Cmara de Diputados. Como resultado de las elecciones de 1997,

en la composicin de la Cmara de Diputados, el partido gobernante slo contaba con

el 48 por ciento de las diputaciones; los legisladores de oposicin descubrieron en el

control del presupuesto el contrapeso al Ejecutivo. En diciembre de 1998, al aprobar el

PEF 1999, los diputados incorporaron en el Decreto del PEF, adems de

modificaciones en montos presupuestales, adiciones al articulado del Decreto

requiriendo la publicacin en el DOF de las reglas de operacin de los programas de

SAGARPA y de SEDESOL, los convenios; as como la instalacin de un Consejo Tcnico

de Evaluacin y Seguimiento del PROGRESA.

Para el PEF 2000, la revisin fue ms cuidadosa, debido a la coyuntura electoral; en esa

ocasin se agregaron disposiciones que buscaban hacer ms transparente el ejercicio del Gasto

en materia de reglas de operacin de los programas, calendarizacin de recursos, identificacin

de programas prioritarios, mayor precisin en la planificacin y programacin de recursos a

31

Vese Gonzalo Hernndez Licona, M&E de Programas Sociales en Mxico, en Ernesto May, David Shand,

et.al., Hacia la Institucionalizacin de los Sistemas de Monitoreo y Evaluacin en Amrica Latina y

el Caribe: Actas de una Conferencia del Banco Mundial/ Banco Interamericano de Desarrollo,

Washington D.C., 2006. Disponible en: http://www.worldbank.org/oed/ecd/docs/mexico_sp.pdf.

32

Idem. p.52.

35

El Sistema de Evaluacin del Desempeo

33

Centro de Estudios de las Finanzas Pblicas de la Cmara de Diputados, LVIII Legislatura: el Trabajo

Legislativo en Materia de Finanzas Pblicas; documento CEFP/22/2000. Mxico, junio de 2000, p.25.

Disponible en versin electrnica en: http://www.cefp.gob.mx/intr/edocumentos/pdf/cefp/cefp0222000.pdf.

34

Decreto de Presupuesto de Egresos de la Federacin 2001. DOF, Domingo 31 de diciembre de 2000.

35

En el PND 2001-2006, dentro del apartado de Crecimiento con Calidad, en la estrategia Promover una Nueva

Hacienda Pblica, se propone que el gasto pblico quede sujeto a criterios de sustentabilidad fiscal,

que los desequilibrios del balance presupuestal sean de corto plazo y que se puedan establecer metas

de mediano plazo para los indicadores de finanzas pblicas, y en la estategia de Promover la Produc-

tividad del Sector Pblico, se menciona el empleo de indicadores de desempeo ligados a estndares

bien definidos como una forma de reforzar la productividad del gobierno. PND 2001-2006, pp. 103-

107.

travs de convenios con los Gobiernos Estatales, destino de los excedentes de ingresos petroleros,

mejoramiento de la informacin trimestral reportada por el Poder Ejecutivo al Poder Legislativo,

medidas de transparencia en el manejo de recursos pblicos, y el uso del Presupuesto en la

difusin de acciones asociadas con la comunicacin a travs de empresas comerciales.

33

Asimismo, el PPEF contena en el artculo 15 del proyecto de Decreto: El Ejecutivo

Federal, por conducto de la Secretara deber definir en el Plan Nacional de Desarrollo

2001-2006, los objetivos, contenido, estrategias y alcances de la reforma al sistema

presupuestario, incluyendo el Sistema de Evaluacin del Desempeo, para aumentar

la transparencia y dar mejores resultados en el ejercicio del gasto pblico.

34

En los siguientes ejercicios fiscales se incorpor dentro del cuerpo del Decreto del

Presupuesto de Egresos de la Federacin, la solicitud de las evaluaciones a los

programas sociales. En este aspecto el pionero fue PROGRESA y posteriormente se

extendi a otros programas de la SEDESOL. La propuesta de la Nueva Hacienda Pblica

que se present al Congreso en abril de 2001, plante como un elemento menor de la

iniciativa de la Nueva Hacienda Pblica,

35

como consecuencia, en el proceso de

presupuestacin para el ao 2002 se modific el esquema de concertacin de

estructuras programticas, desvinculndose los esfuerzos de la reforma previa.

Estos primeros ejercicios de evaluacin no rindieron los frutos esperados: en 2002,

durante la LVIII Legislatura, la Comisin de Presupuesto y Cuenta Pblica encarg a

dos despachos la valoracin de la informacin remitida, en cumplimiento a los

36

Centro de Estudios de las Finanzas Pblicas

Tabla 2

artculos 70, 88 y 89 del Decreto del Presupuesto de Egresos de la Federacin 2001,

sobre los indicadores de desempeo de los programas sujetos a reglas de operacin,

por parte de las dependencias del Gobierno Federal; as como las evaluaciones de la

ejecucin de los programas y presupuestos de las dependencias y entidades, Poderes

Legislativo y Judicial y entes pblicos federales, con base en el Sistema de Evaluacin

del Desempeo. Por principio de cuentas, no todas las dependencias del Gobierno

Federal entregaron sus indicadores y sus evaluaciones, en particular SEDESOL

present evaluaciones de programas, pero no de la dependencia. Los despachos

revisaron las evaluaciones remitidas, como puede apreciarse en las tablas 2, y 3, la

mayora de las dependencias resultaron con calificaciones insuficientes, lo mismo que

Fuente: Comisin de Presupuesto y Cuenta Pblica, Cmara de Diputados. LVIII Legislatura.

Nombre de las Evaluaciones Calificacin

1.- Programa de Subsidio a la Prima del Seguro y Agropecuario 7

2.- Programa del Banco Nacional de Crdito Rural 5

3.- PROSAVI 7

4.- FOCIR 5

5.- FIRA en el Banco de Mxico (FONDO, FEFA, FEGA, FOPESCA) 8

6.- Fondo de Microfinanciamiento a Mujeres Rurales de Alianza para el Campo 7.5

7.- Programa de Desarrollo Productivo Sostenible en Zonas Rurales Marginadas 5

8.- PCE 6

9.- Programa Nacional del Hule de la Alianza para el Campo 5

10.- Apoyo al Desarrollo Rural de la Alianza para el Campo 5

11.- PROCAMPO 6

12.- Programa Marcha Haca el Sur 5

13.- Fondo de Fomento a la Integracin de Cadenas Productivas 5

14.- Programa de Centros de Distribucin en Estados Unidos 5

15.- PRONAFIM 5

16.- PDIA 6

17.- PRODERS 5

18.- Tortilla 10

19.- LICONSA 9

20.- Programa de Abasto Rural 9

21.- VIVAH 8

22.- Programa de Empleo Temporal 2000 9

23.- PROGRESA 10

24.- Programas Sustantivos del Instituto Federal Electoral 5

25.- Ejercicio del Gasto de SECTUR 5

PROMEDIO 6.5

ANLISIS DE EVALUACIONES SOBRE PROGRAMAS PBLICOS

(Realizados por GEA)

37

El Sistema de Evaluacin del Desempeo

Tabla 3

Fuente: Comisin de Presupuesto y Cuenta Pblica, Cmara de Diputados. LVIII Legislatura.

36

A propuesta de la Mesa Directiva, la Comisin de Presupuesto y Cuenta Pblica de la H. Cmara de

Diputados, con fecha del 25 de abril de 2002, contrat al Grupo de Economistas Asociados GEA y al Despacho

Mary Julia Mieschiani (Roitman), con el fin de analizar y revisar las Evaluaciones e Indicadores remitidos a la

Cmara, en cumplimiento del prrafo cuarto, artculo 70 del Decreto del Presupuesto de Egresos de la

Federacin 2001.

Nmero y nombre de revisiones realizadas

1. FOMMUR 5.5

2. FONAES 6

3. Proyectos de la mujer 5.5

4. Mujer campesina 5.5

5. FIFOMI 5 (I)

6. CETRO 5 (I)

7. Postprimaria comunidades rurales 5

8. CONADE 5 (I)

9. Escuelas de calidad 7.5

10. CONACULTA 5 (I)

11. CONACYT 5 (I)

12. PRONABES 5.5

13. CONAFE 5 (I)

14. Programa IMSS-Solidaridad 5 (I)

15. PROBECAT 5 (r)

16. Promocin de las culturas indgenas.Planeacin y Desarrollo Tecnolgico 8.5

17. Atencin a comunidades indgenas en Chiapas 8 (R)

18. Desarrollo de las comunidades Mayas en la Pennsula de Yucatn 7.5

19. Servicio social comunitario 9

20. Promocin y procuracin de J usticia 7.5

21. Operacin y albergues escolares;bienestar social;infraestructura bsica 8.5

22.Programa del Fondo Nacional para el Fomento de las Artesanias (FONART) 8

23. Programa de Crdito a la palabra 8

24. Atencin a las zonas Aridas y programas normales de CONAZA 8

25. Atencin a comunidades indgenas 6

26. Programa Nacional de J ornaleros Agrcolas 7.5

27. Maestros J ubilados 9

28. Investigacin y Desarrollo de proyectos regionales 9

29. Coinversin social 7.5

30. Capacitacin y fortalecimiento institucional 8