S-ar putea să vă placă și

- 27-04 Termo DiligenciaDocument7 pagini27-04 Termo Diligenciaapi-27021726Încă nu există evaluări

- Calculos P2 - 1 SemestreDocument4 paginiCalculos P2 - 1 Semestreapi-27021726Încă nu există evaluări

- 08-05 Dados - e - Exercício - Caso - 2Document3 pagini08-05 Dados - e - Exercício - Caso - 2api-27021726Încă nu există evaluări

- 08-05 Exercícios - Cálculos - de - Atualização - Monetária - e - JurosDocument1 pagină08-05 Exercícios - Cálculos - de - Atualização - Monetária - e - Jurosapi-27021726Încă nu există evaluări

- 08-05 Correção - Exercício - de - At. - Monetária - e - JurosDocument8 pagini08-05 Correção - Exercício - de - At. - Monetária - e - Jurosapi-27021726Încă nu există evaluări

- 08-05 Exercícios - de - ReforçoDocument2 pagini08-05 Exercícios - de - Reforçoapi-27021726Încă nu există evaluări

- 27-03-2009 Questionario - 2Document2 pagini27-03-2009 Questionario - 2api-27021726Încă nu există evaluări

- 27-03-2009 RES - 1056 (Competência)Document6 pagini27-03-2009 RES - 1056 (Competência)api-27021726Încă nu există evaluări

- 27-04 Dados e Exercicio CasoDocument5 pagini27-04 Dados e Exercicio Casoapi-27021726Încă nu există evaluări

- 27-03-2009 RES - 1050 (Impedimento)Document11 pagini27-03-2009 RES - 1050 (Impedimento)api-27021726Încă nu există evaluări

- 27-03-2009 RES - 1057 (Honorários)Document15 pagini27-03-2009 RES - 1057 (Honorários)api-27021726Încă nu există evaluări

- Calendário Provas - 7º e 8º SemDocument2 paginiCalendário Provas - 7º e 8º Semapi-27021726Încă nu există evaluări

- 27-03-2009 RES - 1051 (Responsabilidade)Document6 pagini27-03-2009 RES - 1051 (Responsabilidade)api-27021726Încă nu există evaluări

- 27-03-2009 RES - 857 (Perito)Document3 pagini27-03-2009 RES - 857 (Perito)api-27021726Încă nu există evaluări

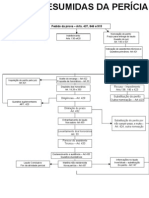

- PC - Aula 1 - Fluxo 1Document4 paginiPC - Aula 1 - Fluxo 1api-27021726Încă nu există evaluări

- PC - Aula 5 - Fluxo 2Document1 paginăPC - Aula 5 - Fluxo 2api-27021726Încă nu există evaluări

- Trabalho N 2 - Apropriacao IndebitaDocument2 paginiTrabalho N 2 - Apropriacao Indebitaapi-27021726Încă nu există evaluări

- Questionário 1Document1 paginăQuestionário 1api-27021726Încă nu există evaluări

- PC - Aula 2Document12 paginiPC - Aula 2api-27021726Încă nu există evaluări

- PC - Aula 3Document3 paginiPC - Aula 3api-27021726Încă nu există evaluări

- 6th Central Pay Commission Salary CalculatorDocument15 pagini6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Ementa 7ºsem Pericia ContabilDocument2 paginiEmenta 7ºsem Pericia Contabilapi-27021726Încă nu există evaluări

- Controle de Reposição - 1 Sem ADocument3 paginiControle de Reposição - 1 Sem Aapi-27021726Încă nu există evaluări

- PC - AULA 4 AtualizadaDocument22 paginiPC - AULA 4 Atualizadaapi-27021726Încă nu există evaluări

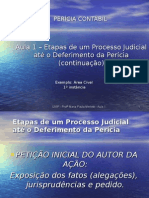

- PC - AULA 1 (Continuação)Document8 paginiPC - AULA 1 (Continuação)api-27021726Încă nu există evaluări

- Manual Demons Contabeis US GAAP IFRSDocument98 paginiManual Demons Contabeis US GAAP IFRSfavalli100% (42)

- ControleDocument4 paginiControleapi-27021726Încă nu există evaluări

- Tabela 1 AGCDocument2 paginiTabela 1 AGCapi-27021726Încă nu există evaluări

- Calendario de ProvasDocument10 paginiCalendario de Provasapi-27021726Încă nu există evaluări

- Horário - 2009.2 - Versão 06.08.09 - FINALDocument3 paginiHorário - 2009.2 - Versão 06.08.09 - FINALapi-27021726Încă nu există evaluări

- PNL MetáforasDocument105 paginiPNL Metáforascor com poesia100% (1)

- Se Amigo de Ti Mesmo - Capitulo 7Document15 paginiSe Amigo de Ti Mesmo - Capitulo 7Lília ReisÎncă nu există evaluări

- Artigo.5 - Ponte Vasco Da Gama - Manutenção - Eng Maria TerDocument14 paginiArtigo.5 - Ponte Vasco Da Gama - Manutenção - Eng Maria TerMarco TúlioÎncă nu există evaluări

- Lista de Exercicios III Resolvida PORTICOSDocument5 paginiLista de Exercicios III Resolvida PORTICOSVinicius LazzarottoÎncă nu există evaluări

- Os Problemas Do EtnocentrismoDocument6 paginiOs Problemas Do EtnocentrismoMarcelo Soares Cotta100% (1)

- Hiragana, Katakana, KanjiDocument3 paginiHiragana, Katakana, KanjiRuan Flaneto CartierÎncă nu există evaluări

- Afirmações Positivas Louise HayDocument6 paginiAfirmações Positivas Louise HayJuh RôsanÎncă nu există evaluări

- Atividade 1 UC8Document2 paginiAtividade 1 UC8Cleber OliveiraÎncă nu există evaluări

- Dona BejaDocument230 paginiDona BejaAnaMariaToledoRodriguesÎncă nu există evaluări

- Avaliação Parcial - Linguagens - 1º Bimestre - 2Document4 paginiAvaliação Parcial - Linguagens - 1º Bimestre - 2DANIEL JEFFERSONÎncă nu există evaluări

- NBR 15113 - Resíduos Sólidos Da Construção CivilDocument16 paginiNBR 15113 - Resíduos Sólidos Da Construção CivilRogerio AraujoÎncă nu există evaluări

- Atuadores PneumáticosDocument4 paginiAtuadores PneumáticosLeandro CostaÎncă nu există evaluări

- Eletiva Ficha11 Anatomia-Comparada-Verts PDFDocument19 paginiEletiva Ficha11 Anatomia-Comparada-Verts PDFDekoGiordanÎncă nu există evaluări

- A Estatística Na EconomiaDocument3 paginiA Estatística Na EconomiaJefferson MartinsÎncă nu există evaluări

- Completação I - Cap 6 Indução de SurgenciaDocument14 paginiCompletação I - Cap 6 Indução de SurgenciaMarcellaReisÎncă nu există evaluări

- Aula 00 - Administração de Recursos MateriaisDocument78 paginiAula 00 - Administração de Recursos MateriaisMaurício Filho100% (1)

- Os Animais Têm RazãoDocument3 paginiOs Animais Têm RazãoandersonmendellevÎncă nu există evaluări

- AUTISMOSEOOLHARCENTRADONAPESSOADocument61 paginiAUTISMOSEOOLHARCENTRADONAPESSOASuelem RochaÎncă nu există evaluări

- Aula 1 Introdução A Tecnologia de AlimentosDocument21 paginiAula 1 Introdução A Tecnologia de AlimentosSthefaniaÎncă nu există evaluări

- A Família Das Palavras PDFDocument13 paginiA Família Das Palavras PDFMilena Carvalhais100% (1)

- Apostila Coleta Conservao de InsetosDocument32 paginiApostila Coleta Conservao de InsetosEnbip Iporá100% (1)

- Exercicios U1Document6 paginiExercicios U1Elone Izata SampaioÎncă nu există evaluări

- Tecnologia Chapa PDFDocument2 paginiTecnologia Chapa PDFnunosobralÎncă nu există evaluări

- 1Document32 pagini1Aakriti GuptaÎncă nu există evaluări

- Métodos de Medição de Distãncias HorizontaisDocument13 paginiMétodos de Medição de Distãncias Horizontaislarissauchoa1Încă nu există evaluări

- Procedimento Segurança Trabalhadores No Setor Da LimpezaDocument2 paginiProcedimento Segurança Trabalhadores No Setor Da LimpezamonicacunhasoaresÎncă nu există evaluări

- Teste 2 Versão IDocument9 paginiTeste 2 Versão IJose Eira100% (1)

- Alfredo Moreira - O Papel Da Supervisão Numa Pedagogia para A AutonomiaDocument15 paginiAlfredo Moreira - O Papel Da Supervisão Numa Pedagogia para A AutonomiaBeatriz Gomes NadalÎncă nu există evaluări

- Sistema de Apoio A Decisão em Escalada AlpinaDocument11 paginiSistema de Apoio A Decisão em Escalada AlpinaTiago LisboaÎncă nu există evaluări

- O Trader Vencedor - OGF - 04.indd 1Document14 paginiO Trader Vencedor - OGF - 04.indd 1Alexandro KozielÎncă nu există evaluări