S-ar putea să vă placă și

- Prova de MacroeconomiaDocument3 paginiProva de MacroeconomiaDaniela R. EduardoÎncă nu există evaluări

- Referências BibliográficasDocument3 paginiReferências BibliográficasDaniela R. EduardoÎncă nu există evaluări

- 1808-1830 CronologiaDocument30 pagini1808-1830 CronologiaDaniela R. EduardoÎncă nu există evaluări

- MacroDocument43 paginiMacroDaniela R. EduardoÎncă nu există evaluări

- The Changing Character of WarDocument4 paginiThe Changing Character of WarDaniela R. EduardoÎncă nu există evaluări

- Referências BibliográficasDocument3 paginiReferências BibliográficasDaniela R. EduardoÎncă nu există evaluări

- Definições de Guerra e suas causas segundo a doutrina políticaDocument75 paginiDefinições de Guerra e suas causas segundo a doutrina políticaDaniela R. EduardoÎncă nu există evaluări

- Referências BibliográficasDocument3 paginiReferências BibliográficasDaniela R. EduardoÎncă nu există evaluări

- DineroDocument4 paginiDineroDaniela R. EduardoÎncă nu există evaluări

- GeografiaDocument1 paginăGeografiaDaniela R. EduardoÎncă nu există evaluări

- A República Velha: o período entre 1889-1930 no BrasilDocument14 paginiA República Velha: o período entre 1889-1930 no BrasilAnonymous 7gpjR0W100% (1)

- Referências BibliográficasDocument3 paginiReferências BibliográficasDaniela R. EduardoÎncă nu există evaluări

- ECONOMIA - ExercíciosDocument61 paginiECONOMIA - ExercíciosDaniela R. EduardoÎncă nu există evaluări

- Definições de Guerra e suas causas segundo a doutrina políticaDocument75 paginiDefinições de Guerra e suas causas segundo a doutrina políticaDaniela R. EduardoÎncă nu există evaluări

- Economia Internacional ContemporâneaDocument1 paginăEconomia Internacional ContemporâneaDaniela R. EduardoÎncă nu există evaluări

- Contexto Regional Contemporâneo América LatinaDocument1 paginăContexto Regional Contemporâneo América LatinaDaniela R. EduardoÎncă nu există evaluări

- Notas À ImprensaDocument1 paginăNotas À ImprensaDaniela R. EduardoÎncă nu există evaluări

- Contexto Regional Contemporâneo América LatinaDocument1 paginăContexto Regional Contemporâneo América LatinaDaniela R. EduardoÎncă nu există evaluări

- Ativida Pós AulaDocument1 paginăAtivida Pós AulaDaniela R. EduardoÎncă nu există evaluări

- Contexto Regional Contemporâneo América LatinaDocument1 paginăContexto Regional Contemporâneo América LatinaDaniela R. EduardoÎncă nu există evaluări

- Contexto Regional Contemporâneo América LatinaDocument1 paginăContexto Regional Contemporâneo América LatinaDaniela R. EduardoÎncă nu există evaluări

- Contexto Regional Contemporâneo América LatinaDocument1 paginăContexto Regional Contemporâneo América LatinaDaniela R. EduardoÎncă nu există evaluări

- ECONOMIA - ExercíciosDocument4 paginiECONOMIA - ExercíciosDaniela R. EduardoÎncă nu există evaluări

- Contexto Regional Contemporâneo América LatinaDocument1 paginăContexto Regional Contemporâneo América LatinaDaniela R. EduardoÎncă nu există evaluări

- ECONOMIA - ExercíciosDocument36 paginiECONOMIA - ExercíciosDaniela R. Eduardo100% (1)

- MacroDocument43 paginiMacroDaniela R. EduardoÎncă nu există evaluări

- A União Europeia Como Parceiro para o DesenvolvimentoDocument11 paginiA União Europeia Como Parceiro para o DesenvolvimentoDaniela R. EduardoÎncă nu există evaluări

- PIB, contas nacionais e macroeconomiaDocument7 paginiPIB, contas nacionais e macroeconomiaDaniela R. EduardoÎncă nu există evaluări

- Questão 1Document7 paginiQuestão 1Daniela R. EduardoÎncă nu există evaluări

- Questão 2Document13 paginiQuestão 2Daniela R. EduardoÎncă nu există evaluări

- Os benefícios do associativismo para empresasDocument4 paginiOs benefícios do associativismo para empresasMarcos PinheiroÎncă nu există evaluări

- Guia PFC 40Document5 paginiGuia PFC 40Élcio TondoÎncă nu există evaluări

- Simulado 2 Módulo 1 - QuestõesDocument18 paginiSimulado 2 Módulo 1 - Questõesandrefguimaraes1Încă nu există evaluări

- Prova ConhecimentosDocument14 paginiProva ConhecimentosMiga MikeÎncă nu există evaluări

- AgricolaDocument231 paginiAgricolaLuis Cesar OliveiraÎncă nu există evaluări

- Peter Gowan - Cap 2 Mercados de Capital-Sistemas Financeiros e o Sistema Monetário Internacional Do Pós-Guerra in A Roleta Global 2003Document9 paginiPeter Gowan - Cap 2 Mercados de Capital-Sistemas Financeiros e o Sistema Monetário Internacional Do Pós-Guerra in A Roleta Global 2003Anonymous SXfoNxlVC100% (1)

- BPM sequência etapas implantaçãoDocument1 paginăBPM sequência etapas implantaçãoThamires FolettoÎncă nu există evaluări

- Distributismo PDFDocument7 paginiDistributismo PDFagnonfabianoÎncă nu există evaluări

- O Banco Mundial e a educação internacionalDocument24 paginiO Banco Mundial e a educação internacionalCarolina NevesÎncă nu există evaluări

- Finança domina vida e políticaDocument20 paginiFinança domina vida e políticaSociedade Sem HinoÎncă nu există evaluări

- Agência Tech serviços assessoria imprensaDocument14 paginiAgência Tech serviços assessoria imprensaGiva AlexandreÎncă nu există evaluări

- Guia Guaramirim PDFDocument72 paginiGuia Guaramirim PDFWillian Cesar TorresÎncă nu există evaluări

- Relatorio20302063 2019-3Document106 paginiRelatorio20302063 2019-3L�zaro Uassena UnaÎncă nu există evaluări

- Relação ME-desempenho automotivoDocument14 paginiRelação ME-desempenho automotivoivan RamosÎncă nu există evaluări

- Artigo José Pastore - Custo Dos Acidentes de Trabalho No BrasilDocument7 paginiArtigo José Pastore - Custo Dos Acidentes de Trabalho No BrasilVinicius BiduÎncă nu există evaluări

- Descomplica - Geografia 2Document17 paginiDescomplica - Geografia 2Laíssa MoraesÎncă nu există evaluări

- Vantagens e Desvantagens de Vender Nas RuasDocument3 paginiVantagens e Desvantagens de Vender Nas RuasmarvimbarrosoÎncă nu există evaluări

- Espaço Rural e Urbano (11.º)Document1 paginăEspaço Rural e Urbano (11.º)profgeofernandoÎncă nu există evaluări

- Laudo Sadia - Perdigao VFDocument57 paginiLaudo Sadia - Perdigao VFhelton_bsbÎncă nu există evaluări

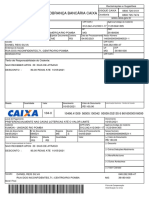

- Cobrança Bancária Caixa: Autenticação Mecânica - Recibo Do SacadoDocument1 paginăCobrança Bancária Caixa: Autenticação Mecânica - Recibo Do SacadoFelipe PknÎncă nu există evaluări

- Ferramentas para gerenciar projetosDocument18 paginiFerramentas para gerenciar projetosGZINN FFÎncă nu există evaluări

- Doutrina Do ChoqueDocument52 paginiDoutrina Do ChoqueCamila JorgeÎncă nu există evaluări

- A SAGA DO ALGODÃO - LivroDocument143 paginiA SAGA DO ALGODÃO - LivroHevxÎncă nu există evaluări

- Manual de custeio do papelDocument51 paginiManual de custeio do papelAndré DiogoÎncă nu există evaluări

- Introdução à Economia: Micro e MacroDocument13 paginiIntrodução à Economia: Micro e MacroFabianaGuimaraesÎncă nu există evaluări

- Estagio Supervisionado 7º e 8º Semestre Cco 2021.2 - A Empresa Industrial Faz Tudo LtdaDocument1 paginăEstagio Supervisionado 7º e 8º Semestre Cco 2021.2 - A Empresa Industrial Faz Tudo LtdaRaildoÎncă nu există evaluări

- Edital Tomada Preço 004 - 2021 - Parque Pedra de CasteloDocument48 paginiEdital Tomada Preço 004 - 2021 - Parque Pedra de CasteloKayo Rafael GonçalvesÎncă nu există evaluări

- Embasa - Empresa Baiana de Águas e Saneamento S.A.Document1 paginăEmbasa - Empresa Baiana de Águas e Saneamento S.A.jeovanefsaÎncă nu există evaluări

- Seas Seplag CeDocument84 paginiSeas Seplag CeprofessorjacsonÎncă nu există evaluări

- Guia completo para abrir uma farmáciaDocument3 paginiGuia completo para abrir uma farmáciashaitanklÎncă nu există evaluări