Documente Academic

Documente Profesional

Documente Cultură

2007 Wpe088

Încărcat de

Patrícia MarianoTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

2007 Wpe088

Încărcat de

Patrícia MarianoDrepturi de autor:

Formate disponibile

Estimando O Custo De Capital

De Companhias Fechadas No

Brasil Para Uma Melhor Gesto

Estratgica De Projetos

Andrea Minardi

Antnio Zoratto Sanvicente

Carlos Mauro Gali Montenegro

Danielle Hatem Donatelli

Fernando Graciano Bignotto

Insper Working Paper

WPE: 088/2007

Copyright Insper. Todos os direitos reservados.

proibida a reproduo parcial ou integral do contedo deste

documento por qualquer meio de distribuio, digital ou im-

presso, sem a expressa autorizao do

Insper ou de seu autor.

A reproduo para fins didticos permitida observando-sea

citao completa do documento

ESTIMANDO O CUSTO DE CAPITAL DE COMPANHIAS FECHADAS NO

BRASIL PARA UMA MELHOR GESTO ESTRATEGICA DE PROJETOS

1

ANDREA MARIA ACCIOLY FONSECA MINARDI

Ibmec So Paulo

ANTNIO ZORATTO SANVICENTE

Ibmec So Paulo

CARLOS MAURO GALI MONTENEGRO

Ibmec So Paulo

DANIELLE HATEM DONATELLI

Ibmec So Paulo

FERNANDO GRACIANO BIGNOTTO

Ibmec So Paulo

Resumo

O interesse em estimar um custo de capital adequado para o risco tem crescido nas empresas

nacionais. A estimao de uma taxa de desconto apropriada permite tanto alocar de maneira

mais adequada os recursos internos de uma organizao diversiIicada, como medir o

desempenho e remunerar melhor os executivos, etapas essenciais para alinhar a estrategia da

empresa ou organizao com a criao de valor para o acionista. Existe uma polmica

razoavel sobre como determinar os parmetros do CAPM (Capital Asset Pricing Model), o

modelo mais utilizado para estimar o custo de capital proprio. Este estudo Iaz uma analise

critica das metodologias mais utilizadas no Brasil e sugere uma metodologia que parte de

dados do mercado brasileiro para estimar o prmio pelo risco de mercado e de Iundamentos

para estimar o coeIiciente beta de empresas de capital Iechado ou divises de grandes

corporaes diversiIicadas. Os resultados mostram que, alem dos Iatores considerados na

literatura (alavancagem Iinanceira e alavancagem operacional), um Iator relevante para a

determinao do beta e o percentual de receita gerada pelas exportaes. Quanto maior o

percentual de exportao, menor tende a ser o beta da empresa, ou seja, menor a sensibilidade

da empresa ou unidade de negocio aos ciclos da economia brasileira.

Abstract

The interest in determining an accurate risk-adjusted cost oI capital is increasing in the

Brazilian business environment. The estimation oI an appropriate discount rate allows a better

allocation oI the internal resources in a diversiIied corporation, better measurement oI the

executives` perIormance and improved compensation programs. These are key building blocks

Ior aligning the corporate strategy to shareholder value creation. The methods Ior determining

the CAPM (Capital Asset Pricing Model) parameters are Iar Irom being settled. This paper

evaluates the most popular methodologies among practioners. It also proposes a methodology

Ior estimating the Brazilian expected market risk premium using data Ior the Brazilian stock

market and a methodology Ior estimating beta coeIIicients oI private companies and business

units in large diversiIied corporations on the basis oI company Iundamentals. We Iound that,

in addition to the usual Iundamentals (Iinancial leverage and operating leverage), the higher

the proportion oI total revenues generated by exports, the lower the beta, and hence the lower

the Iirm`s sensitivity to Brazilian economic cycles.

Fevereiro de 2005

1

Agradecemos o apoio Iinanceiro do Centro de Pesquisa em Estrategia do Ibmec So Paulo.

2

I. Introduo

O interesse em estimar o custo de capital em empresas brasileiras tem crescido

consideravelmente. A adoo de politicas e metricas de criao de valor para o acionista e a

principal explicao. Um projeto no deve ser aceito se o seu valor presente liquido Ior

negativo, ou se seu retorno esperado Ior menor que o custo de capital. Diversas empresas tm

se preocupado em medir o lucro econmico ou valor de mercado adicionado, e utilizam essa

metrica para tomada de decises, medidas de desempenho e remunerao de executivos. Os

executivos recebem bnus proporcional ao lucro econmico, apenas se este e positivo, ou seja,

se o retorno do investimento e superior ao custo de capital.

A apurao adequada do custo de capital em Iuno do risco e muito importante, pois aIetara o

incentivo dos executivos a adotarem projetos e, conseqentemente, a estrategia da empresa.

Se o custo estimado de capital de um projeto Ior muito baixo, dado o seu risco, a empresa

tendera a aceita-lo aumentando o risco total, e na maior parte das vezes sem se dar conta do

Iato. Se o custo Ior alto em relao ao risco, a empresa tendera a rejeitar um projeto que

poderia ser estrategicamente interessante, pois, embora o projeto pudesse trazer vantagens

competitivas medidas por seu VPL positivo, tenderia a ser rejeitado por apurao errada do

VPL.

A estimao do custo de capital, principalmente a do capital do acionista, e uma questo

bastante polmica. O modelo mais utilizado para estimar o custo de capital proprio e o CAPM

(Capital Asset Pricing Model, ou Modelo de PreciIicao de Ativos), que exige a estimativa

de uma taxa livre de risco e de um prmio pelo risco de mercado, alem da estimao do risco

sistematico da empresa. Na maior parte das vezes, a empresa ou as suas unidades de negocios

3

no tm aes cotadas em bolsa, e no e possivel medir diretamente seu risco sistematico.

Ainda assim, torna-se crucial estimar o custo de capital dos acionistas para balizar a alocao

interna de recursos para a avaliao de oportunidades de investimento.

Este estudo tem como objetivo apresentar uma metodologia para estimar o custo de capital

proprio de empresas ou unidades de negocios no Brasil que no tm aes negociadas em

bolsa, utilizando basicamente dados do mercado brasileiro.

Esta estruturado da seguinte maneira: na seo II e apresentado conceitualmente o custo de

capital medio ponderado (WACC), e so discutidas outras alternativas de avaliao de

projetos; na seo III e Ieita uma analise critica dos procedimentos mais usuais para se estimar

a securitv market line brasileira, e e proposta uma metodologia para estima-la, utilizando

apenas dados de aes brasileiras; na seo IV e proposta uma metodologia para estimar o

risco sistematico de empresas de capital Iechado ou unidades de negocios, e na seo V o

estudo e concluido.

II. Custo medio de capital ponderado (WACC) e custo de capital proprio

Um projeto cria valor para o acionista quando possui VPL (Valor Presente Liquido) positivo,

ou seja, quando a somatoria do valor presente de todos os Iluxos de caixa, descontados pelo

custo de capital ajustado ao risco, e positiva. Desta maneira, o acionista tera como

remunerao o produto do investimento por uma taxa de retorno que poderia obter no mercado

aplicando em investimentos de igual risco, e mais um excedente, que corresponde ao VPL do

projeto.

E comum em Finanas separar as decises de investimento e de Iinanciamento. Por isso,

descontam-se Iluxos de caixa para a Iirma (free cash flow), que supem que o projeto sera

4

Iinanciado integralmente com capital proprio, ou seja, apenas pelos acionistas. A deciso de

Iinanciamento e reIletida no custo de capital, o WACC (Weighted Average Cost of Capital),

que corresponde a uma media ponderada do custo de capital proprio e do custo de capital de

terceiros, sendo os pesos iguais as propores dos Iinanciamentos de capital proprio e capital

de terceiros em relao ao total.

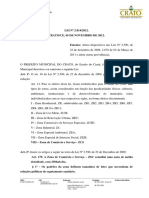

O valor de mercado do ativo da empresa e calculado apos a subtrao do valor presente do

capital de giro operacional, ou seja, da parcela que e Iinanciada espontaneamente pela propria

operao, como, por exemplo, salarios, impostos, Iornecedores, adiantamentos de clientes. A

Figura 1 ilustra o balano a valores de mercado considerado na analise de Iluxo de caixa da

Iirma descontado.

Figura 1 Balano a valores de mercado adaptado para a analise de free cash flow.

Valor de mercado dos ativos

(A)

Valor de mercado do

Capital prprio (preo da

ao X quantidade de aes)

(E)

Valor de mercado

das dvidas financeiras (dividas

financeiras de CP + dvidas

financeiras de LP)

(D)

5

O Iluxo de caixa da Iirma (FC) pode ser estimado da seguinte maneira:

EBIT (Earnings Before Interest and Taxes, ou Lucro Operacional)

- EBIT aliquota de Imposto de Renda

NOPAT (Net operating profit after taxes, ou Lucro apos Imposto de Renda)

Depreciao e amortizao

Fluxo de caixa das operaes

- Gastos de capital

- Variao do Capital de Giro

Fluxo de caixa da empresa

O WACC e estimado conIorme segue:

e c d

k

A

E

T k

A

D

WACC + = ) 1 ( (1)

onde:

D valor de mercado do capital de terceiros

E valor de mercado do capital proprio

A valor de mercado do capital total investido

k

d

custo de capital de terceiros

T

c

aliquota de Imposto de Renda da empresa

k

e

custo do capital proprio

6

O Valor Presente Liquido e estimado da seguinte maneira:

=

+

=

0

) 1 (

t

t

t

WACC

FC

JPL (2)

A metodologia do WACC pressupe que a empresa tenha uma estrutura ideal de capital. No

longo prazo, a empresa ajustara a relao entre capital proprio e capital de terceiros (D/E) a

estrutura ideal. Os Iundamentos desta metodologia esto baseados na teoria do trade-off,

segundo a qual existe uma estrutura otima de capital (que minimiza o WACC). Como a divida

diminui o lucro tributavel, gera um beneIicio Iiscal que aumenta com a proporo de capital de

terceiros. Por outro lado, o aumento do capital de terceiros aumenta o risco de Ialncia e o

custo para o acionista. O acionista ira elevar seu custo de capital a medida que a relao D/E

aumentar. Existe um determinado valor da relao D/E que minimiza o WACC.

As empresas geralmente trabalham com uma estrutura desejada de capital, embora no esteja

comprovado que ela seja a estrutura que realmente minimiza o WACC. O custo de capital de

terceiros pode ser estimado com Iacilidade, pois os executivos da empresa tm acesso a

bancos, inIormaes sobre emprestimos com o BNDES e de emisses de titulos de divida de

empresas de risco semelhante. Embora a maior polmica recaia sobre a estimao do custo de

capital proprio, em grandes conglomerados existe bastante discusso a respeito da seguinte

questo: deve ser adotada uma unica estrutura de capital e um unico custo de capital de

terceiros para o grupo todo, ou deve cada unidade de negocios ter sua estrutura de capital e seu

custo de capital especiIicos? A adoo de uma estrutura de capital e um custo de capital de

terceiro unicos para todo o conglomerado e justiIicada quando a taxa de juros cobrada para a

obteno de capital de terceiros e mais baixa porque as unidades Iazem parte do conglomerado

7

e porque ha uma politica centralizada de obteno de recursos. Uma politica centralizada traz

ganhos de escala, porem desestimula a gesto eIetiva de caixa das unidades de negocios, que

as vezes conseguem obter custos de capital de terceiros subsidiados ou negativos por

explorarem oportunidades de arbitragem entre taxas de cmbio e taxas de juros do mercado

brasileiro.

Quando a empresa no possui uma estrutura desejada de capital bem deIinida, ou encontra-se

numa Iase em que a participao de capital de terceiros em relao ao capital proprio varia

muito, a metodologia do WACC no e adequada. Neste caso existe a metodologia do Valor

Presente Ajustado, que desconta o Iluxo de caixa da Iirma pelo custo de capital que o acionista

teria se a empresa no tivesse dividas. Para se obter o valor do projeto ou empresa, somam-se

a esse valor os beneIicios da divida e subtraem-se seus custos. Uma outra alternativa e utilizar

o Iluxo de caixa para o acionista e desconta-lo ao custo de capital proprio. Isso resulta

diretamente no valor de mercado do patrimnio liquido.

Existem diversas metodologias para estimar o custo de capital proprio: CAPM (Capital Asset

Pricing Model), APT (Arbitrage Pricing Model) , modelo de trs Iatores de Fama e French

(1991 ). A metodologia mais utilizada, e da qual tratamos neste trabalho, e a verso do CAPM

(Capital Asset Pricing Model) de Sharpe (1964), Lintner (1965), e Mossin (1966).

De acordo com essa verso, o investidor so se preocupa com o risco sistematico ou no

diversiIicavel do investimento, pois esta totalmente diversiIicado, no incorrendo em risco

especiIico. A carteira de mercado consegue capturar todos os eventos sistematicos que

inIluenciam o retorno do investimento. Desta maneira, o custo de capital proprio de uma

empresa pode ser estimado de acordo com a equao da SML (Securitv Market Line):

k

e

r

I

*|E(r

m

)-r

I

| (3)

8

onde:

k

e

custo do capital proprio

r

I

taxa de juros do ativo livre de risco

coeIiciente beta, que mede a sensibilidade do valor do capital proprio ao valor da carteira

de mercado

E(r

m

) retorno esperado da carteira de mercado

|E(r

m

) r

I

| prmio pelo risco da carteira de mercado

A discusso sobre o custo de capital proprio sera dividida em duas partes: (1) estimao da

SML e (2) estimao do coeIiciente beta.

III. Estimao da SML para empresas brasileiras

III.1. Taxa de juros livre de risco

E comum que as empresas de consultoria e os bancos de investimento sugiram a grandes

empresas, com investimentos e possibilidade de atrair investidores internacionais, que adotem

a media historica da taxa de juros livre de risco dos Estados Unidos. A adoo da taxa de juros

livre de risco americana no esta conceitualmente errada, pois, como os acionistas tm acesso

a investimentos globalizados, obteriam esta taxa ao aplicarem em titulos do governo

americano, que teoricamente seriam os investimentos mais proximos a um investimento livre

9

de risco disponiveis no mundo. Porem, a utilizao da media historica e passivel de critica. A

deciso de investimento e Ieita no momento corrente. O investidor tem como alternativa ao

projeto um investimento livre de risco para o longo prazo com a taxa corrente, e no com a

taxa historica. Alem disso, a taxa de juros livre de risco corrente para longo prazo de aplicao

reIlete as expectativas de taxas Iuturas de curto prazo ate o vencimento Iormadas a luz das

inIormaes atuais. Expectativas correntes so muito mais adequadas do que as medias de

valores eIetivos passados, no necessariamente condizentes com a realidade corrente.

Portanto, a taxa de juros livre de risco atual e mais adequada do que a taxa de juros livre de

risco historica, pois reIlete o custo de capital corrente e as expectativas de taxas de curto prazo

Iuturas condicionadas as inIormaes atuais.

III.2. Prmio pelo risco de mercado brasileiro

E normal encontrar em relatorios de bancos de investimento e consultoria a seguinte sugesto

de securitv market line:

k

e

r

I

|E(r

m

) - r

I

| risco Brasil (4)

onde |E(r

m

) r

I

| e estimado com base no prmio historico anual de uma carteira de aes de

empresas americanas.

Como os retornos exigidos do mercado brasileiro so maiores, adiciona-se a SML o risco

Brasil, que e medido pela diIerena entre o vield to maturitv de um titulo do governo brasileiro

de longo prazo em relao a um U. S. Treasurv Bond de mesma durao.

10

O prmio pelo risco historico americano e razoavelmente constante, e no reage a alteraes

de grau de averso ao risco no mercado. Novamente, como a tomada de deciso e Ieita hoje, o

custo de oportunidade do investidor deve reIletir as condies do momento corrente. Alem

disso, de acordo com os Iundamentos da verso utilizada do CAPM, o prmio pelo risco da

carteira de mercado brasileira ja reIlete todos os riscos sistematicos, e isto inclui o risco Brasil,

de acordo com evidncias em Sanvicente (2004). Portanto, ao inves de se somar o risco Brasil

a um prmio de risco historico americano, seria mais adequado inIerir diretamente dos dados

brasileiros o prmio pelo risco de mercado, que e a metodologia proposta neste estudo.

O ponto de partida para a metodologia sugerida e o modelo de Gordon, que supe que os

dividendos crescem a uma taxa constante g. O valor intrinseco da ao corresponde ao valor

presente dos Iluxos de dividendos, descontados ao custo de oportunidade do capital proprio

(k). Se os dividendos crescem a uma taxa constante, o valor intrinseco de uma ao (V

0

)

corresponde ao valor presente de uma perpetuidade de crescimento constante, obtido pela

expresso a seguir:

g k

D

J

=

1

0

(5)

onde D

1

e o dividendo por ao que sera distribuido no periodo 1.

Se Ior Ieita a suposio de que o mercado e eIiciente, o preo da ao, P

0

, sera igual ao valor

intrinseco. Desta maneira, o preo da ao contera a inIormao do retorno exigido pelo

investidor, e supondo que a ao possa ser avaliada pelo modelo de Gordon, pode-se estimar o

retorno exigido pelo investidor atraves da relao a seguir:

11

g

P

D

k + =

1

(6)

O retorno esperado para a carteira de mercado nada mais e do que a media dos retornos

exigidos para cada ao individualmente.

Observam-se as inIormaes de dividendos por ao pagos na data zero e coleta-se o preo

corrente da ao. Os dividendos por ao no periodo 1 podem ser estimados por D

0

(1g).

Entretanto, no se observa uma estimativa da taxa media de crescimento para todo o periodo

Iuturo. Uma das premissas que podem ser Ieitas para o mercado brasileiro e a de que, em

media, as empresas crescem a sua taxa de crescimento sustentavel, ou seja, a taxa de retorno

que suas operaes conseguem sustentar sem que se alterem a politica de dividendo e a

estrutura de capital das empresas. Desta maneira, pode-se estimar g por:

g ROE b (7)

onde ROE e o retorno sobre o patrimnio liquido, e b e a taxa de reteno de lucros. A taxa de

reteno de lucros corresponde a 1 - taxa de pagamento de dividendos.

O retorno esperado da carteira de mercado E(r

m

) pode ser estimado tirando-se a media simples

dos retornos individuais dos titulos negociados na BOVESPA, apurados com os dados de

preo e inIormaes contabeis de aes brasileiras:

[ ] ) g ( media ) g ( media 1

P

D

media ) r ( E

0

0

m

+ +

= (8)

12

A titulo de ilustrao, estimou-se o retorno esperado da carteira do mercado brasileiro em

dezembro de 2003, adotando-se esta metodologia. Obteve-se uma expectativa de retorno do

mercado brasileiro de 14,88 ao ano, em taxas dolarizadas. Foram coletados dados em

dolares da ao mais liquida de todas as empresas com titulos negociados na BOVESPA.

Foram eliminadas da amostra as empresas com lucro e/ou patrimnio liquido negativo em

dezembro de 2003, as que no tiveram a ao mais liquida negociada nos ultimos 15 dias do

ano, e os casos que so claramente outliers. Para o calculo do ROE, adotou-se o patrimnio

liquido medio simples. A amostra Iinal era composta de 103 empresas.

Ao Iinal de 2003, o vield-to-maturitv do U. S. Treasury Bond de 10 anos era de 4,30 ao ano.

Desta maneira, E(r

m

) - r

I

14,88 - 4,30 10,58. A SML em dolar para o mercado

brasileiro, ao Iinal de dezembro de 2003 Ioi estimada em:

E(r

i

) 4,30

i

10,58 (9)

Uma das vantagens de se utilizar os dados de mercado para se estimar a SML e que essa pode

ser revista a qualquer momento, pois continuamente os preos das aes reagem a novas

inIormaes, alterando-se. O dividend vield

0

0

P

D

se modiIica, assim como E(r

m

).

IV. Estimativa de betas do capital proprio de empresas brasileiras de capital Iechado e

unidades de negocios

Estimada a SML, o proximo passo e estimar o coeIiciente beta, que mede o risco sistematico

do ativo, ou quanto o valor do ativo varia em relao ao valor da carteira de mercado.

13

Se a empresa tiver aes cotadas em bolsa e suas aes Iorem razoavelmente liquidas, pode-se

estimar o beta atraves de uma regresso dos retornos em excesso da ao em relao aos

retornos em excesso de um indice de mercado.

r

i,t

r

I,t

i

i

(r

m,t

- r

I,t

) e

it

(10)

O coeIiciente e a constante estimada da regresso e o coeIiciente e a estimativa do risco

sistematico. E possivel minimizar o problema de Ialta de liquidez atraves do ajuste por Ialta de

sincronizao dos dados, proposto por Scholes e William (1977), citado por Paula Leite e

Sanvicente (1995), utilizando-se a seguinte Iormula:

BETA

BETA

k

k

=

+

=

1

1

1 2

(11)

onde:

quando k -1, a regresso envolve os retornos R

i,t

e R

m,t-1

quando k 0, a regresso envolve os retornos R

i,t

e R

m,t

quando k 1, a regresso envolve os retornos R

i,t

e R

m,t1

coeIiciente de correlao entre R

m,t

e R

m,t-1

, sendo i a ao analisada e m o indice de

mercado utilizado.

A maior parte das estimativas de betas utiliza como indice de mercado o Ibovespa. Este indice,

entretanto e ponderado pela negociabilidade das varias aes da carteira, reIletindo sua

14

liquidez, e no o seu valor de mercado. Como o CAPM parte de uma carteira de mercado

ponderada por valor de mercado, seria mais adequada a utilizao de um indice do mercado

brasileiro ponderado por valor de mercado. Uma sugesto para resolver a questo e empregar

o MSCI Brasil, indice construido pela Morgan Stanley Capital International, cujas series esto

disponiveis nos bancos de dados da Bloomberg e da Reuters.

O grande problema ao se estimar um beta e quando o projeto, unidade de negocio ou empresa

no tem aes cotadas em bolsa. A metodologia mais utilizada parte do principio de que e

possivel encontrar no mercado um ativo negociado com as mesmas caracteristicas do objeto

de avaliao, ou seja, um ativo gmeo. Como o ativo gmeo diIicilmente tera a mesma

estrutura de capital, e necessario ajustar o beta do ativo gmeo pela alavancagem da empresa a

ser avaliada. Utiliza-se para isso a relao desenvolvida por Hamada (1971), presente nos

livros-texto de Iinanas, entre o beta de uma empresa desalavancada (cujo quociente entre

capital de terceiros e capital proprio D/E, e igual a zero) e o beta desta mesma empresa

alavancada (com D/E acima de zero). Essa relao parte do pressuposto de que, a medida que

aumenta a proporo do capital de terceiros, o acionista corre mais risco, e isso e reIletido em

seu beta atraves da seguinte relao:

+ = ) 1 ( 1

c ado desalavanc alavancado

T

E

D

(12)

onde T

c

corresponde a aliquota de imposto de renda de pessoa juridica, ou seja, pago pela

empresa.

Esta metodologia traz alguns inconvenientes que so ignorados na pratica. DiIicilmente o

ativo gmeo com aes negociadas tera realmente as mesmas caracteristicas do projeto,

15

empresa ou unidade de negocio. Muitas vezes, so utilizados ativos gmeos de empresas de

outros paises, o que agrava o problema ainda mais, porque isso introduz outras variaveis

diIerenciadoras.

De acordo com diversos livros-texto em Iinanas (Bodie, Kane e Marcus (2002), Ross,

WesterIeld e JaIIe (2002), Brealey e Myers (2003)), o coeIiciente beta de uma empresa e

determinado por trs Iatores: (1) elasticidade-renda da demanda (uma medida associada a

intensidade com a qual as vendas da empresa reagem as Ilutuaes do nivel de atividade

econmica); (2) alavancagem operacional (relao entre custos Iixos e custos variaveis de

operao); e (3) alavancagem Iinanceira (relao entre capital proprio e capital de terceiros, ou

seja, grau de endividamento). A metodologia ajusta o beta de uma empresa gmea unicamente

pela alavancagem Iinanceira.

A metodologia proposta neste estudo procura estabelecer um modelo de Iundamentos de beta.

Procura determinar uma equao na qual cada Iundamento ou caracteristica da empresa ou

projeto tem um peso empiricamente estimado na determinao do beta. Para isso, Ioram

testadas as seguintes caracteristicas das empresas: alavancagem operacional, alavancagem

Iinanceira, e adicionou-se o percentual das exportaes na receita bruta da empresa, pois

acredita-se que, quanto mais se exportao, menor deve ser a sensibilidade das vendas da

empresa as oscilaes da economia nacional. A metodologia para estimar o coeIiciente de

cada variavel Ioi uma regresso multipla estimada por pooling de cross-sections e series de

tempo, na qual o beta de cada empresa era a variavel dependente, e as caracteristicas de

alavancagem operacional, alavancagem Iinanceira e percentual de receita bruta exportado as

variaveis independentes.

Para estimar os betas, Ioram coletadas no banco de dados da Economatica series mensais de

preo da ao mais liquida de cada empresa no Iinanceira listada na BOVESPA de dezembro

16

de 1998 a dezembro de 2003. Para cada ao, Ioram montadas trs series de retornos de 36

meses (Janeiro de 1999 a Dezembro de 2001, Janeiro de 2000 a Dezembro de 2002, e Janeiro

de 2001 a Dezembro de 2003). Foram eliminadas todas as series que continham menos de 12

observaes. Em seguida, Ioram estimados trs betas (2001, 2002 e 2003) para cada uma das

268 aes da amostra Iinal, utilizando-se o ajuste de sincronizao proposto por Scholes e

Williams (1977).

Foi Ieita uma regresso dessas series de betas em relao as variaveis calculadas para cada

empresa:

GAF Grau de alavancagem Iinanceira Divida Iinanceira liquida/Patrimnio liquido

GAO Grau de alavancagem operacional Ativo imobilizado/Ativo total

EXP Percentual de receita bruta exportada

Embora Iosse mais adequado estimar o GAO pela relao entre custos Iixos e custos variaveis,

no Ioi possivel obter essa inIormao nas demonstraes contabeis divulgadas pelas

empresas. Foi adotada a relao entre ativo imobilizado e a ativo total na crena de que haja

uma relao direta entre o grau de imobilizao dos ativos e a proporo de custos Iixoxs.

A literatura diz que um dos Iatores que determinam o beta e a elasticidade-renda da demanda.

No Ioi encontrado um modelo adequado para estimar a elasticidade-renda dessa amostra de

empresas. Por isso, Ioi utilizada a variavel percentual de receita bruta exportada, que deveria

estar negativamente correlacionada com a elasticidade-renda.

O resultado da regresso de pooling de cross-sections e series de tempo Ioi o seguinte:

i

1,0523 0,0442 GAF

i

0,1496 GAO

i

0,1674 EXP

i

(13)

17

Todos os coeIicientes Ioram signiIicativos a 5, e o R

2

obtido para a regresso Ioi de 95. Os

sinais dos coeIicientes tambem Ioram coerentes com o que prediz a teoria: quanto maiores a

alavancagem Iinanceira e a alavancagem operacional, maior o risco sistematico medido pelo

beta; quanto maior o percentual de exportao, menor o risco sistematico.

A equao (13) permite obter betas de empresas brasileiras de capital Iechado, de unidades de

negocio, e de ramos de negocios, bastando para isso que sejam Iornecidas estimativas das trs

variaveis independentes, muitas vezes disponiveis em demonstrativos elaborados para Iins

internos. Esta e uma Ilexibilidade que pode ser bastante valiosa na avaliao de desempenho

de oportunidades de investimento disponiveis a uma unidade de negocios.

Embora o coeIiciente da variavel 'percentual de receita bruta exportada no seja mencionado

na teoria como um dos determinantes de beta, ela mostrou-se signiIicativa e apresentou um

sinal de acordo com o esperado: quanto mais uma empresa exporta, menor e a sua

sensibilidade aos ciclos econmicos brasileiros. No Brasil, observa-se um movimento de

grandes conglomerados em aumentar sua participao em mercados internacionais, seja

atraves de um aumento das exportaes de produtos produzidos no Brasil, seja atraves de

investimentos diretos em unidades que produzem no exterior.

V. Concluso

A metodologia proposta neste estudo parte unicamente de dados brasileiros para estimar

prmios pelo risco de mercado e betas de empresas brasileiras. No so utilizados dados de

outros paises que tm Iundamentos diIerentes do Brasil, e nem so aplicados procedimentos

ad hoc no comprovados empiricamente para ajustar dados internacionais ao Brasil.

18

O modelo proposto para estimar betas com base em Iundamentos Ioi estatisticamente

signiIicativo, e permite resolver bem problemas de unidades de negocios e empresas que no

tenham aes cotadas em bolsa. Alem disso, permite que se estime o custo de capital de

diversas linhas de negocio dentro de uma mesma unidade de negocio.

E interessante observar que a variavel receita bruta exportada sobre receita total Ioi

signiIicativa na determinao do beta. Quanto mais se exporta, menor e o beta. Isso e coerente

com o que se observa com diversos conglomerados brasileiros, que tm como politica

aumentar sua participao no mercado internacional.

VI. ReIerncias bibliograIicas

Bodie, Z., Kane, A., Marcus, A. Investments, 5a. edio. New York, McGraw-Hill, 2002.

Brealey, R. A., Myers, S. C. Principles of Corporate Finance, 7a. edio. New York,

McGraw-Hill, 2003.

Fama, E. F., French, K. 'The Cross-Section oI Expected Stock Returns'. University oI

Chicago Center Ior Research in Security Prices, 1991.

Hamada, R. S. 'The eIIect oI the Iirm`s capital structure on the systematic risk oI common

stocks. The 1ournal of Finance, vol. 27, n. 2, May 1971, pp. 435-452.

Lintner, J. 'Security Prices, Risk and Maximal Gains Irom DiversiIication, The 1ournal of

Finance, vol. 20, n. 5, Dec. 65, pp.587-616.

Mossin, J. 'Equilibrium in a Capital Asset Market. Econometrica, vol. 34, n. 4, Oct. 1966,

pp. 768-783.

Paula Leite, H., Sanvicente, A. Z. Indice BOVESPA: Um Padro para os Investimentos

Brasileiros. So Paulo, Atlas, 1995.

19

Ross, S., WesterIield, R., JaIIe, J. Corporate Finance, 6a. edio. New York, McGraw-Hill,

2002.

Sanvicente, A. Z. 'A Relevncia de Prmios por Risco Soberano e Risco Cambial no Uso do

CAPM para a Estimao do Custo de Capital das Empresas. IV Encontro Brasileiro de

Finanas, Sociedade Brasileira de Finanas, Rio de Janeiro, 2004.

Scholes, M., Williams, J. 'Estimating Betas Irom Non-synchronous Data, 1ournal of

Financial Economics, vol. 5, 1977, pp. 309-327.

Sharpe, W. F. 'Capital Asset Prices - A Theory oI Market Equilibrium under Conditions oI

Risk, The 1ournal of Finance, vol. 19, n. 4, Sept. 1964, pp.425-442.

S-ar putea să vă placă și

- Comunicação interna alimentíciaDocument69 paginiComunicação interna alimentíciaJosy CamucceÎncă nu există evaluări

- Jogos de HerançaDocument342 paginiJogos de HerançaDébora Florencio De Souza100% (4)

- Catalogo de Materiais SBS-EP ES SB Rev 3 PDFDocument567 paginiCatalogo de Materiais SBS-EP ES SB Rev 3 PDFAlexandre FreitasÎncă nu există evaluări

- Inventário de Maquinas de CosturaDocument22 paginiInventário de Maquinas de Costuraarthureloy100% (2)

- Estudos Disciplinares XIVDocument3 paginiEstudos Disciplinares XIVRogério SobrinhoÎncă nu există evaluări

- CURSO REPARAÇÃO NOTEBOOK Download Torrent, Magnet Link PDFDocument3 paginiCURSO REPARAÇÃO NOTEBOOK Download Torrent, Magnet Link PDFThony Jhon100% (5)

- Como melhorar os fatores que bloqueiam a comunicação empresarialDocument4 paginiComo melhorar os fatores que bloqueiam a comunicação empresarialptneto100% (1)

- OAB 2010 LFG Esquema - Sinoptico - ImpostosDocument8 paginiOAB 2010 LFG Esquema - Sinoptico - ImpostoscamilorafaelÎncă nu există evaluări

- DEPRECIAÇÃODocument35 paginiDEPRECIAÇÃOPatrícia MarianoÎncă nu există evaluări

- Up To Date 336Document20 paginiUp To Date 336Andressa Queiroz de AlmeidaÎncă nu există evaluări

- Peric Iacon Tab Il 2012Document36 paginiPeric Iacon Tab Il 2012Tainan MoreiraÎncă nu există evaluări

- O conteúdo do Estado Democrático de DireitoDocument17 paginiO conteúdo do Estado Democrático de DireitoEdmarkson FerreiraÎncă nu există evaluări

- Basico em InglesDocument17 paginiBasico em InglesPatrícia MarianoÎncă nu există evaluări

- Transtorno HistriônicoDocument2 paginiTranstorno HistriônicoSaulo HamuÎncă nu există evaluări

- Perguntas sobre certificação florestalDocument25 paginiPerguntas sobre certificação florestalfiorillo8492Încă nu există evaluări

- Teste de MeteorologiaDocument9 paginiTeste de MeteorologiaMaria Teresa PinheiroÎncă nu există evaluări

- Guia para planejamento de sistema ILPFDocument16 paginiGuia para planejamento de sistema ILPFGuilherme Factori Bianchi100% (1)

- O relógio mágicoDocument3 paginiO relógio mágicoPatrícia AntunesÎncă nu există evaluări

- Cargo: Assistente Administrativo Lotação: Unidades Do Sesc em Cuiabá Carga Horária: 40h/semanais #De Vagas: 02 Salário: R$3.157,91Document9 paginiCargo: Assistente Administrativo Lotação: Unidades Do Sesc em Cuiabá Carga Horária: 40h/semanais #De Vagas: 02 Salário: R$3.157,91A. LacerdaÎncă nu există evaluări

- Atestado de Conformidade Das Instalações ElétricasDocument1 paginăAtestado de Conformidade Das Instalações ElétricasFranklin MedeirosÎncă nu există evaluări

- A Realidade Do Veterinario Recem FormadoDocument15 paginiA Realidade Do Veterinario Recem FormadoGabriel DiasÎncă nu există evaluări

- Terapias holísticas e direito no BrasilDocument13 paginiTerapias holísticas e direito no BrasilLarissa AssisÎncă nu există evaluări

- Exercicios Maquinas TermicasDocument19 paginiExercicios Maquinas Termicasluiz_scribd0% (1)

- Módulo II-Perícia JudicialDocument22 paginiMódulo II-Perícia JudicialRaphael Mendes Baptista leahparÎncă nu există evaluări

- Casos Práticos Interpretação ResolvidosDocument11 paginiCasos Práticos Interpretação ResolvidosAntónio CarinhasÎncă nu există evaluări

- 560 - Manual Freio SH12Document14 pagini560 - Manual Freio SH12Isabela Lopes100% (1)

- Exercícios de Mitose e Meiose com GabaritoDocument21 paginiExercícios de Mitose e Meiose com GabaritoPedro Ayala CastilloÎncă nu există evaluări

- Intro MidiDocument48 paginiIntro Midiribeiro2200% (1)

- Lei Municipal Nº 2.814-2012 LEI PARCELAMENTO USO E OCUPAÇÃO CRATO CEARÁDocument3 paginiLei Municipal Nº 2.814-2012 LEI PARCELAMENTO USO E OCUPAÇÃO CRATO CEARÁAlice MoraesÎncă nu există evaluări

- PIX - Sistema de pagamentos instantâneos do BacenDocument9 paginiPIX - Sistema de pagamentos instantâneos do Bacenmaiara BevilacquaÎncă nu există evaluări

- O Poder Dos EspelhosDocument3 paginiO Poder Dos EspelhosPablo LanceiroÎncă nu există evaluări

- Lei Complementar 308/2005 reestrutura RPPS do RNDocument42 paginiLei Complementar 308/2005 reestrutura RPPS do RNDenilson LopesÎncă nu există evaluări

- Teste 1 1P 7ºanoDocument4 paginiTeste 1 1P 7ºanoClaudio SerraÎncă nu există evaluări

- Certificação SIQ-Construtora-PBQP-H.Document132 paginiCertificação SIQ-Construtora-PBQP-H.EDILENEÎncă nu există evaluări

- 7 Passos para se tornar o Mestre das OportunidadesDocument117 pagini7 Passos para se tornar o Mestre das OportunidadesAlexis PanÎncă nu există evaluări