S-ar putea să vă placă și

- Capitulo 7 Berk DemarzoDocument35 paginiCapitulo 7 Berk Demarzogrecia shina lovon chisllaÎncă nu există evaluări

- VPN ListoDocument8 paginiVPN ListoElmer Lopez sisÎncă nu există evaluări

- Flujo de Caja InversionistaDocument7 paginiFlujo de Caja InversionistaDavid Orlando Machado Bonilla100% (1)

- Preguntas Capitulo 6Document4 paginiPreguntas Capitulo 6Diego Santana Navarrete100% (5)

- Unidad 5 Presupuestos de CapitalDocument4 paginiUnidad 5 Presupuestos de CapitalSusana Medina PatiñoÎncă nu există evaluări

- Evaluacion de ProyectosDocument4 paginiEvaluacion de ProyectosadrianaÎncă nu există evaluări

- Resumen 6Document12 paginiResumen 6Teresa GonzalezÎncă nu există evaluări

- Trabajo Indicadores de RentabilidadDocument6 paginiTrabajo Indicadores de Rentabilidaddrai PadillaÎncă nu există evaluări

- Capitulo 7 FinanzasDocument9 paginiCapitulo 7 FinanzasAngelGonzaloMCÎncă nu există evaluări

- Resumen Pryoectos de InversiónDocument7 paginiResumen Pryoectos de InversiónDiana Lazaro AbantoÎncă nu există evaluări

- Presupuesto de CapitalDocument13 paginiPresupuesto de CapitalJulieth CeballosÎncă nu există evaluări

- INTRODUCCIÓN1Document3 paginiINTRODUCCIÓN1Enrique ValtierraÎncă nu există evaluări

- Flujo de CajaDocument8 paginiFlujo de CajaSophia AntoniaÎncă nu există evaluări

- Cuestionario Capítulo 10Document9 paginiCuestionario Capítulo 10angel.rf6720Încă nu există evaluări

- Control 1-FIDocument8 paginiControl 1-FILlumylka Mercedes Chavez GoñasÎncă nu există evaluări

- Cuestionario Capitulo XDocument6 paginiCuestionario Capitulo XMarkamy GalpaÎncă nu există evaluări

- Como Construir Un Flujo de Caja-63363ff878e7dDocument6 paginiComo Construir Un Flujo de Caja-63363ff878e7dJoseluis AguirreÎncă nu există evaluări

- Preguntas Capitulo 6Document4 paginiPreguntas Capitulo 6gan dhiÎncă nu există evaluări

- Ventajas Del Metodo de Valor Presente Neto 1Document29 paginiVentajas Del Metodo de Valor Presente Neto 1Carlos F. MéndezÎncă nu există evaluări

- Unidad I. Inversiones de CapitalDocument14 paginiUnidad I. Inversiones de CapitalUn Rinconsito Al SolÎncă nu există evaluări

- CAP. 14 Flujo de Caja - DiagramasDocument5 paginiCAP. 14 Flujo de Caja - DiagramasSusan Katherine CandelaÎncă nu există evaluări

- Tarea 3 - Evaluación Financiera de Proyectos - CRISTIAN - MIRANDADocument9 paginiTarea 3 - Evaluación Financiera de Proyectos - CRISTIAN - MIRANDApaula andreaÎncă nu există evaluări

- Gestion y Evaluacion de Proyectos Post-InversionDocument16 paginiGestion y Evaluacion de Proyectos Post-InversionMauro AlejandroÎncă nu există evaluări

- Capítulo 11 GLDDocument5 paginiCapítulo 11 GLDarigb87Încă nu există evaluări

- Presupuestacion de CapitalDocument47 paginiPresupuestacion de CapitalLuisa PinoÎncă nu există evaluări

- Actividad 8.1 Investigación Impuesto Sobre La Renta y Presupuestación de CapitalDocument5 paginiActividad 8.1 Investigación Impuesto Sobre La Renta y Presupuestación de CapitalAlexi PachecoÎncă nu există evaluări

- Capit 8-9 Admin Financ-GitmanDocument53 paginiCapit 8-9 Admin Financ-Gitmancarloswilliam96Încă nu există evaluări

- 06 - 1 SolucionDocument4 pagini06 - 1 SolucionMARÍA JESÚS VARGAS ESPINOZAÎncă nu există evaluări

- Indicadores Matematicos para La Evaluacion de Alternativa de SolucionDocument32 paginiIndicadores Matematicos para La Evaluacion de Alternativa de SolucionCindy GentilÎncă nu există evaluări

- Evaluación de Alternativas de InversionDocument9 paginiEvaluación de Alternativas de InversionRuben PerezÎncă nu există evaluări

- Resumen Cap 11 y 12 SapagDocument11 paginiResumen Cap 11 y 12 SapagNata VeraÎncă nu există evaluări

- 1.6 Valor Presente NetoDocument11 pagini1.6 Valor Presente NetoANAIDÎncă nu există evaluări

- Evaluacion Financiera de ProyectosDocument4 paginiEvaluacion Financiera de ProyectosJabidPrietoÎncă nu există evaluări

- Elaboración Del Presupuesto de Capital MultinacionalDocument7 paginiElaboración Del Presupuesto de Capital MultinacionalAILYN BATISTA100% (1)

- Beneficios Proyecto y Estructura Flujos PDFDocument79 paginiBeneficios Proyecto y Estructura Flujos PDFMatias Ignacio Zarate PiñeiroÎncă nu există evaluări

- Desembolso de CapitalDocument5 paginiDesembolso de CapitalCinthia NarváezÎncă nu există evaluări

- ConceptosDocument111 paginiConceptosAndrés AlviarÎncă nu există evaluări

- Flujo de Caja ProyectadoDocument4 paginiFlujo de Caja ProyectadoJuan Sebastián AbadÎncă nu există evaluări

- Tarea 5Document6 paginiTarea 5Santa cruz rosadoÎncă nu există evaluări

- INVESTIGACION U3 - VPN y TIRDocument7 paginiINVESTIGACION U3 - VPN y TIRYaretzi Peña HerreraÎncă nu există evaluări

- Sesión 5 - Finanzas para Los NegociosDocument21 paginiSesión 5 - Finanzas para Los Negociosalvaro rojasÎncă nu există evaluări

- Definición de Tasa Interna de Retorno TirDocument12 paginiDefinición de Tasa Interna de Retorno Tirwilliam gutierrezÎncă nu există evaluări

- Resumen I3 Finanza - Actualizado 5679Document18 paginiResumen I3 Finanza - Actualizado 5679Vicente SotomayorÎncă nu există evaluări

- Solución Ejercicios Cap 8Document10 paginiSolución Ejercicios Cap 8LuzMeryBravoZarate67% (3)

- Por Qué Es Importante Realizar Una Correcta Evaluación de Proyectos de Inversión Tanto en El Nivel Macro Como en El MicroeconómicoDocument2 paginiPor Qué Es Importante Realizar Una Correcta Evaluación de Proyectos de Inversión Tanto en El Nivel Macro Como en El MicroeconómicoAnder Roman67% (3)

- Tema 6 Indicadores de Evaluación de ProyectosDocument7 paginiTema 6 Indicadores de Evaluación de ProyectosJocelyn Urey VeizagaÎncă nu există evaluări

- Como Construir Un Flujo de CajaDocument6 paginiComo Construir Un Flujo de CajafernandoÎncă nu există evaluări

- Admin GitmanDocument52 paginiAdmin GitmanYamil Zamora ZamoraÎncă nu există evaluări

- Trabajo de Investigacion 2 Finanzas IiDocument14 paginiTrabajo de Investigacion 2 Finanzas IiVerónica LambertÎncă nu există evaluări

- Tarea III Parcial Juan David ValladaresDocument12 paginiTarea III Parcial Juan David ValladaresDesarrollos Culinarios S.A de C.V Mon AmiÎncă nu există evaluări

- Vir y VPNDocument10 paginiVir y VPNWilson LopezÎncă nu există evaluări

- Ensayo FASE 4 ELABORAR ENSAYO TEMATICO DE LA UNIDADDocument11 paginiEnsayo FASE 4 ELABORAR ENSAYO TEMATICO DE LA UNIDADboca odontologiaÎncă nu există evaluări

- Unidad 4Document17 paginiUnidad 4Ignacio Javier Diaz BustosÎncă nu există evaluări

- Evaluacion Economica FinancieraDocument77 paginiEvaluacion Economica FinancieraDayana ReveloÎncă nu există evaluări

- Valoracion de EmpresasDocument20 paginiValoracion de EmpresasWilbor Chilicahua ingaÎncă nu există evaluări

- Como Construir Flujos D CajaDocument9 paginiComo Construir Flujos D CajaDavidAbrahamZapataTocto100% (15)

- Capítulos 12, 13 y 14Document22 paginiCapítulos 12, 13 y 14Adellin Anderson Contreras ÁlvarezÎncă nu există evaluări

- Resouesta Afirmaciones Capitulo 14Document3 paginiResouesta Afirmaciones Capitulo 14alejandraÎncă nu există evaluări

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe la EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaÎncă nu există evaluări

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De la EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Evaluare: 4 din 5 stele4/5 (10)

- Cap 5,6,7,8,9 BeltranDocument13 paginiCap 5,6,7,8,9 BeltranGladys PonceÎncă nu există evaluări

- Klick 21Document20 paginiKlick 21Gladys PonceÎncă nu există evaluări

- Responsabilidad Social EmpresarialDocument7 paginiResponsabilidad Social EmpresarialGladys PonceÎncă nu există evaluări

- Resumen Cap 5,6,9Document10 paginiResumen Cap 5,6,9Gladys PonceÎncă nu există evaluări

- Clase 8 - Competencia Desleal - .Primera PartepptDocument26 paginiClase 8 - Competencia Desleal - .Primera PartepptGladys PonceÎncă nu există evaluări

- Te HuggiesDocument56 paginiTe HuggiesGladys Ponce83% (6)

- Caso Empresa de Gaseosas Del Perú AO IDocument15 paginiCaso Empresa de Gaseosas Del Perú AO IGladys PonceÎncă nu există evaluări

- Resumen Completo de Estudio de MercadoDocument56 paginiResumen Completo de Estudio de MercadoMaca DelgadoÎncă nu există evaluări

- Caso Panaderia de Los Hermanos SayerDocument2 paginiCaso Panaderia de Los Hermanos SayerGladys PonceÎncă nu există evaluări

- Bonos en NicaraguaDocument4 paginiBonos en NicaraguaAndrea Nahomy Vargas GarciaÎncă nu există evaluări

- Memoria Integrada BCP 2020Document136 paginiMemoria Integrada BCP 2020Shery BelaÎncă nu există evaluări

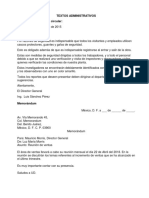

- Textos Administrativos y ComercialesDocument7 paginiTextos Administrativos y ComercialesLuisAldanadeLeónÎncă nu există evaluări

- Deber Ecuaciones de ValorDocument2 paginiDeber Ecuaciones de ValorAndrés SimbañaÎncă nu există evaluări

- EJERCICIOS (Ayuda para El Profesor)Document21 paginiEJERCICIOS (Ayuda para El Profesor)Juan EnriqueÎncă nu există evaluări

- Aplicacion Practica LIbro Mayor 2CDocument5 paginiAplicacion Practica LIbro Mayor 2CSamir Mardini VegaÎncă nu există evaluări

- Trabajo ContablidadDocument42 paginiTrabajo ContablidadCarlos PerdomoÎncă nu există evaluări

- Taller 3 Partida Doble y Ecuacion Patrimonial2Document9 paginiTaller 3 Partida Doble y Ecuacion Patrimonial2Kim RodríguezÎncă nu există evaluări

- Enmicado IAZ TasasDocument2 paginiEnmicado IAZ TasasLuisManyaÎncă nu există evaluări

- Hoja de Trabajo Grupal Semana 2 - Correa Jacome KerlyDocument2 paginiHoja de Trabajo Grupal Semana 2 - Correa Jacome KerlyKerli CorreaÎncă nu există evaluări

- Plan Unico de Cuentas para ComerciantesDocument4 paginiPlan Unico de Cuentas para ComerciantesRosa SimancaÎncă nu există evaluări

- Diapositivas de BatmanDocument20 paginiDiapositivas de BatmanJoshep Munares100% (1)

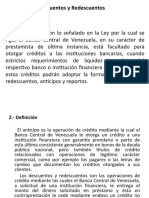

- Ejercicio 1 y 2 de Anticipos, Descuento y RedescuentoDocument5 paginiEjercicio 1 y 2 de Anticipos, Descuento y RedescuentoJose MarinÎncă nu există evaluări

- Monografia 01 Comercial Gramadal SacDocument1 paginăMonografia 01 Comercial Gramadal SacJHIM KINÎncă nu există evaluări

- Los Principios de ContabilidadDocument20 paginiLos Principios de Contabilidadshadows15Încă nu există evaluări

- Marco Conceptual de Los EEFF Nic 1Document7 paginiMarco Conceptual de Los EEFF Nic 1charlieÎncă nu există evaluări

- Resolucion JM 78 2003Document20 paginiResolucion JM 78 2003Luis Roberto C. P100% (1)

- Minuta Mandato Jorge Ilabaca SalasDocument6 paginiMinuta Mandato Jorge Ilabaca SalasperrolepraÎncă nu există evaluări

- Formulario de Análisis y Descripción de PuestosDocument4 paginiFormulario de Análisis y Descripción de PuestosOdaliz paz humerezÎncă nu există evaluări

- Mapa ConceptualDocument1 paginăMapa Conceptualgabriela100% (2)

- Boletín 13 de Diciembre de 2018Document382 paginiBoletín 13 de Diciembre de 2018Julio MartinezÎncă nu există evaluări

- LIBRO Microfinanzas en El Perú Experiencias y PerspectivasDocument129 paginiLIBRO Microfinanzas en El Perú Experiencias y PerspectivasRob G Zela100% (1)

- MCP - Ventas CMR - 365Document231 paginiMCP - Ventas CMR - 365gustavo sedanoÎncă nu există evaluări

- ContabilidadDocument10 paginiContabilidadCesarAnteÎncă nu există evaluări

- Incapacidad Por Maternidad Del IMSSDocument2 paginiIncapacidad Por Maternidad Del IMSSJeronimoÎncă nu există evaluări

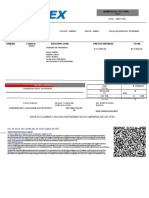

- Distribuidora de Lubricantes Essa Eirl: R.U.C. #20100279003 Factura Electrónica F001 #00028562Document1 paginăDistribuidora de Lubricantes Essa Eirl: R.U.C. #20100279003 Factura Electrónica F001 #00028562yilberth mejiasÎncă nu există evaluări

- Laboratorio #7 Anualidades Vencidas y AnticipadasDocument5 paginiLaboratorio #7 Anualidades Vencidas y AnticipadasPedro I. SilvaÎncă nu există evaluări

- BODEGONDocument1 paginăBODEGONJose Carlos Segura LopezÎncă nu există evaluări

- Fuentes de Financiamiento para Las Empresas y Sus RequisitosDocument8 paginiFuentes de Financiamiento para Las Empresas y Sus RequisitosmayteromerodÎncă nu există evaluări

- COT0595 2021aguadepozo Srs - SECPLANDocument2 paginiCOT0595 2021aguadepozo Srs - SECPLANfranciscoÎncă nu există evaluări