S-ar putea să vă placă și

- Pe Rimac - SegurosDocument28 paginiPe Rimac - SegurosErwin Miuller Rayme Chambi100% (1)

- Corrida Financiera Gallinas Ponedoras-2016Document51 paginiCorrida Financiera Gallinas Ponedoras-2016fidencio67% (3)

- Actividad Evaluativa - Tarea Eje 3 Audi ForenseDocument24 paginiActividad Evaluativa - Tarea Eje 3 Audi ForenseMagda Julieth Ramirez Lopez67% (3)

- Actividad Evaluativa - Tarea Eje 2 Audi ForenseDocument11 paginiActividad Evaluativa - Tarea Eje 2 Audi ForenseMagda Julieth Ramirez Lopez67% (3)

- Actividad Evaluativa - Tarea Eje 1 Auditoria ForenseDocument12 paginiActividad Evaluativa - Tarea Eje 1 Auditoria ForenseMagda Julieth Ramirez Lopez100% (1)

- Taller Unidad Tres - GestionDocument13 paginiTaller Unidad Tres - GestionMagda Julieth Ramirez LopezÎncă nu există evaluări

- Pujderechocanonico121 Niveles II Lectio 3eDocument3 paginiPujderechocanonico121 Niveles II Lectio 3eMagda Julieth Ramirez LopezÎncă nu există evaluări

- Pujderechocanonico121 Niveles II Lectio 3eDocument3 paginiPujderechocanonico121 Niveles II Lectio 3eMagda Julieth Ramirez LopezÎncă nu există evaluări

- Taller Unidad Dos GestionDocument31 paginiTaller Unidad Dos GestionMagda Julieth Ramirez LopezÎncă nu există evaluări

- Primera Entrega de La Unidad 2Document12 paginiPrimera Entrega de La Unidad 2Magda Julieth Ramirez LopezÎncă nu există evaluări

- Taller Unidad Cuatro - GestionDocument20 paginiTaller Unidad Cuatro - GestionMagda Julieth Ramirez LopezÎncă nu există evaluări

- Taller Unidad Tres - Responsabilida Del RFDocument15 paginiTaller Unidad Tres - Responsabilida Del RFMagda Julieth Ramirez LopezÎncă nu există evaluări

- Primera Entrega de La Unidad 2Document12 paginiPrimera Entrega de La Unidad 2Magda Julieth Ramirez LopezÎncă nu există evaluări

- Taller 1 Responsabilidad Revisor FiscalDocument17 paginiTaller 1 Responsabilidad Revisor FiscalMagda Julieth Ramirez LopezÎncă nu există evaluări

- Exposicion La CartaDocument8 paginiExposicion La CartaMagda Julieth Ramirez LopezÎncă nu există evaluări

- Taller Unidad 2 - Audi IntegralDocument13 paginiTaller Unidad 2 - Audi IntegralMagda Julieth Ramirez LopezÎncă nu există evaluări

- La BiotecnologiaDocument5 paginiLa BiotecnologiaMagda Julieth Ramirez LopezÎncă nu există evaluări

- Actividad Modulo 4Document3 paginiActividad Modulo 4Magda Julieth Ramirez LopezÎncă nu există evaluări

- Cuestionario #2Document10 paginiCuestionario #2Magda Julieth Ramirez LopezÎncă nu există evaluări

- Caso EnronDocument3 paginiCaso EnronAarón SiccosÎncă nu există evaluări

- ReporteDocument1 paginăReporteJaimeÎncă nu există evaluări

- Breve Análisis de La Ley 30056 - PeruDocument5 paginiBreve Análisis de La Ley 30056 - PeruSegundo Gonzales PinedoÎncă nu există evaluări

- Ejercicio Resuelto 2805 Grupo 2Document18 paginiEjercicio Resuelto 2805 Grupo 2Milagritos Salvador TorresÎncă nu există evaluări

- Instructivo Transporte 2019 PDFDocument9 paginiInstructivo Transporte 2019 PDFVeronica GonzalezÎncă nu există evaluări

- Reparación de RacksDocument1 paginăReparación de RacksJhosef ChaconÎncă nu există evaluări

- En Un Proyecto Se Estima Posible Vender 30Document4 paginiEn Un Proyecto Se Estima Posible Vender 30Luz Marin100% (4)

- Producto Académico #2: Tarea: Curso: Rentas Personas Naturales Y deDocument5 paginiProducto Académico #2: Tarea: Curso: Rentas Personas Naturales Y deVANESA LAIDE AGUERO TAFURÎncă nu există evaluări

- Estado de Distribución de ResultadosDocument12 paginiEstado de Distribución de ResultadosGianfranco Santos CarboneroÎncă nu există evaluări

- Directiva 01 006 00000074 ChiclayoDocument10 paginiDirectiva 01 006 00000074 Chiclayomanuel4281Încă nu există evaluări

- Publicacion 19-06-2019Document2 paginiPublicacion 19-06-2019PEDRO TINOCOÎncă nu există evaluări

- Cuaderno de Trabajo PDFDocument53 paginiCuaderno de Trabajo PDFRodrigo ColmenaresÎncă nu există evaluări

- Tarea 4 Contabilidad 4Document6 paginiTarea 4 Contabilidad 4Monica WilliamsÎncă nu există evaluări

- Anteproyecto de Investigación Tesis Caja de AhorroDocument33 paginiAnteproyecto de Investigación Tesis Caja de AhorroMarc OS67% (3)

- PRESCRIPCIONDocument94 paginiPRESCRIPCIONCatalina Ibáñez ReyesÎncă nu există evaluări

- Sistesis Del Capitulo 1 Elciclo Del ProyectoDocument11 paginiSistesis Del Capitulo 1 Elciclo Del ProyectoCarolinaOquendoOrtizÎncă nu există evaluări

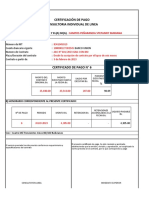

- Formato Certificado de PagoDocument2 paginiFormato Certificado de PagoAdriáen Jove BlancoÎncă nu există evaluări

- Unidad Iii .1 Partida Doble Usmp 2014-2 PDFDocument43 paginiUnidad Iii .1 Partida Doble Usmp 2014-2 PDFYordy Buleje CardenasÎncă nu există evaluări

- Unidad 4 Libro Diario y Libro MayorDocument5 paginiUnidad 4 Libro Diario y Libro MayorJulio ValienteÎncă nu există evaluări

- Contador JRDocument3 paginiContador JRErlinÎncă nu există evaluări

- Au 001Document20 paginiAu 001Ceci TaÎncă nu există evaluări

- Factura AdidasDocument1 paginăFactura AdidasRichard LoayzaÎncă nu există evaluări

- Guia Pagos Varios (TodoDocumentos - Info)Document13 paginiGuia Pagos Varios (TodoDocumentos - Info)pedrinnÎncă nu există evaluări

- BURO CONTABLE (La Comercial Intermix)Document68 paginiBURO CONTABLE (La Comercial Intermix)Gabriela Yanspala CabreraÎncă nu există evaluări

- Del Costo de Lo Vendido y de Las Deducciones de InversiónDocument12 paginiDel Costo de Lo Vendido y de Las Deducciones de InversiónGuillermo PonceÎncă nu există evaluări

- Effects of Climate Related Matters On Financial Statements - En.esDocument6 paginiEffects of Climate Related Matters On Financial Statements - En.esMariaInesMartinefskiÎncă nu există evaluări

- Resumen de Presupuesto PúblicoDocument7 paginiResumen de Presupuesto PúblicoRainel JimenezÎncă nu există evaluări

- PPT Unidad 02 Tema 02 2020 02 Fundamentos de Finanzas (2262) SP - Laboratorio PDFDocument13 paginiPPT Unidad 02 Tema 02 2020 02 Fundamentos de Finanzas (2262) SP - Laboratorio PDFCT EGÎncă nu există evaluări