S-ar putea să vă placă și

- Metodo Estadistico para El Diseño de ExperimentosDocument43 paginiMetodo Estadistico para El Diseño de ExperimentosMaryss HernandezÎncă nu există evaluări

- Diseños EstadisticosDocument15 paginiDiseños EstadisticosSady AneliseÎncă nu există evaluări

- 5 Segmentacion Targeting y PosicionamientoDocument22 pagini5 Segmentacion Targeting y PosicionamientoMaryss HernandezÎncă nu există evaluări

- Modelos de LiderazgoDocument69 paginiModelos de LiderazgoMaryss HernandezÎncă nu există evaluări

- Definición de IngenieríaDocument2 paginiDefinición de IngenieríaMaryss HernandezÎncă nu există evaluări

- Axtel, Nextel, Marcatel, Qualtel y Convergia Firman Convenios de Interconexión en Beneficio Real de Los ConsumidoresDocument3 paginiAxtel, Nextel, Marcatel, Qualtel y Convergia Firman Convenios de Interconexión en Beneficio Real de Los ConsumidoresMónica Leticia Mendoza ArcherÎncă nu există evaluări

- Fortty Giler Enrique Ta#6.1Document12 paginiFortty Giler Enrique Ta#6.1Hendaya GamerÎncă nu există evaluări

- NestorDocument5 paginiNestorROBERTO BEDOYA GARCIAÎncă nu există evaluări

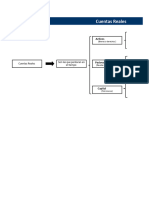

- Clasificador de CuentasDocument8 paginiClasificador de Cuentasa.fuhrmannramosÎncă nu există evaluări

- 1pdmic3 20 1Document5 pagini1pdmic3 20 1Eloy Javier Portuguez ArroyoÎncă nu există evaluări

- Actividad Coca ColaDocument6 paginiActividad Coca ColaSebastián RobeltoÎncă nu există evaluări

- Actividad 1-Gildardo's MacBook AirDocument8 paginiActividad 1-Gildardo's MacBook Airgildardodavid.vazquez894Încă nu există evaluări

- Cot. Control de Nivel 220922 Ver 2Document1 paginăCot. Control de Nivel 220922 Ver 2jorge de jesus ramos santiagoÎncă nu există evaluări

- Informe Pericial Contable...Document7 paginiInforme Pericial Contable...Edilin HUAYNALAYA URETAÎncă nu există evaluări

- Prospecto GALAXIA MEDICA (LOCATEL) Emision 2020-V HASTA 2020-VIIIDocument194 paginiProspecto GALAXIA MEDICA (LOCATEL) Emision 2020-V HASTA 2020-VIIIJOSE COLUCCIOÎncă nu există evaluări

- TPN 1 Materiales Mineros de Origen Minero No Metalico AnzorenaDocument18 paginiTPN 1 Materiales Mineros de Origen Minero No Metalico AnzorenaMati SalinaÎncă nu există evaluări

- Ejercicios Christian CadenasDocument16 paginiEjercicios Christian CadenasChristian Herbert Cadenas De la CruzÎncă nu există evaluări

- T Espe 049033 DDocument39 paginiT Espe 049033 DBoris SegarraÎncă nu există evaluări

- Activos Intangibles Con Vidas Útiles IndefinidasDocument7 paginiActivos Intangibles Con Vidas Útiles IndefinidasecostaescobedoÎncă nu există evaluări

- Análisis Sector Químico-ColombiaDocument6 paginiAnálisis Sector Químico-ColombiasophiaÎncă nu există evaluări

- Comprobante Fiscal Afore XXI BanorteDocument1 paginăComprobante Fiscal Afore XXI BanorteRosa Maria Medina RodriguezÎncă nu există evaluări

- FC Version A Plantilla Examen ParcialDocument10 paginiFC Version A Plantilla Examen ParcialPablo Gioo Ü MedranoÎncă nu există evaluări

- Grupo N3 - Trabajo Practico N1 Cadena de ValorDocument4 paginiGrupo N3 - Trabajo Practico N1 Cadena de ValorRoger Abel Sernaqué AsencioÎncă nu există evaluări

- Mapa ConceptualDocument17 paginiMapa ConceptualJULIETH PEDRAZAÎncă nu există evaluări

- Diez Anos Del AAEMJDocument90 paginiDiez Anos Del AAEMJAlberto Quiroz AvilaÎncă nu există evaluări

- Taller Presupuesto de Produccion.Document5 paginiTaller Presupuesto de Produccion.Valentina AgudeloÎncă nu există evaluări

- Ingeniería Industrial Desarrollo de Terminología BásicaDocument6 paginiIngeniería Industrial Desarrollo de Terminología BásicaLUIS SEBASTIAN BELTRAN ZEVALLOSÎncă nu există evaluări

- Espinoza.V.2008. Canales y Margenes de ComercializaciónDocument2 paginiEspinoza.V.2008. Canales y Margenes de ComercializaciónTeo BarrancoÎncă nu există evaluări

- La Institucionalizacion Sociocultural y Juridica de La Desigualdad Trabajo Domestico Remunerado en Republica Dominicana PDFDocument118 paginiLa Institucionalizacion Sociocultural y Juridica de La Desigualdad Trabajo Domestico Remunerado en Republica Dominicana PDFYuli AlmonteÎncă nu există evaluări

- Ic NutricionDocument13 paginiIc Nutricioncamilo100% (1)

- Problemas SocieconomicosDocument12 paginiProblemas SocieconomicosMaria CanelasÎncă nu există evaluări

- Laboratorio Final OTO 22Document3 paginiLaboratorio Final OTO 22Regor JonesÎncă nu există evaluări

- Contabilidad Financiera Inversiones TemporalesDocument32 paginiContabilidad Financiera Inversiones TemporalesEsteban William Andrade RubioÎncă nu există evaluări

- Proyecto de Aplicacion-FinanzasDocument4 paginiProyecto de Aplicacion-FinanzasJohanna Mena LaraÎncă nu există evaluări

- Flotante Sucio Que Aplicamos en ColombiaDocument3 paginiFlotante Sucio Que Aplicamos en ColombiaERIKA LILIBETH CASTRO RUEDA100% (1)