Documente Academic

Documente Profesional

Documente Cultură

Razones Simples

Încărcat de

Roy RomanDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Razones Simples

Încărcat de

Roy RomanDrepturi de autor:

Formate disponibile

CAPTULO

4

OBJETIVOS DE APRENDIZAJE

1. Conocer el mtoo e r!"one#

$%n!nc%er!# #%m&le#.

'. Conocer ()e e# %m&ort!nte

ele*%r l!# c)ent!# !ec)!!#

&!r! conocer ! l! em&re#! en

e#t)%o ! tr!+# e e#te

mtoo.

,. Como m!ne-!r lo# re#)lt!o#

el mtoo.

36

CAPITULO IV

./TODO DE LAS RAZONES 0INANCIERAS SI.PLES.

4.1. 1 CONCEPTO 2 CARACTERSTICAS.

Es el mtodo ms comnmente aceptado en el anlisis de estados financieros por sus

ventajas, ya que por ser eminentemente de aplicacin vertical no se ve afectado por factores

inflacionarios.

Consiste en comparar y obtener coeficientes entre dos cuentas o rupos de cuentas del

Estado de !ituacin financiera e inclusive del Estado de "esultados, para conocer la

relacin que uardan entre s#. Es importante se$alar, que el %ito en la aplicacin de este

mtodo radica en la adecuada seleccin de las cuentas a comparar, para obtener la

informacin que nos ayude a conocer a la empresa en estudio.

4.'.3 ESTRUCTURA PROPUESTA DE RAZONES 0INANCIERAS POR EL CINI0.

En el apndice C de la norma de informacin financiera se nos proporcionan los

indicadores financieros que se deben de aplicar de manera obliatoria a los estados

financieros. & continuacin se presentan dic'os indicadores que contiene el apndice C de

la ()* 3 de las norm!# e In$orm!c%4n 0%n!nc%er!.

Solvencia (estabilidad financiera) + se refiere al e%ceso de activos sobre pasivos y, por

tanto, a la suficiencia del capital contable de las entidades. !irve al usuario para e%aminar la

estructura de capital contable de la entidad en trminos de la me,cla de sus recursos

financieros y la 'abilidad de la entidad para satisfacer sus compromisos a laro pla,o y sus

obliaciones de inversin. )ncluye ra,ones financieras, tales como-

a. ra,ones de apalancamiento-

/i. 0euda a capital contable 1DaC., representada por la siuiente frmula-

2asivo 3otal .

Capital Contable

/

ii. 0euda a activos totales 1DaAT., representada por la siuiente frmula-

2asivos totales

&ctivos totales

34

/b. "a,ones de cobertura-

5i. cobertura de inters, representada por la siuiente frmula-

6tilidad antes de financiamiento e impuestos

Costo interal de financiamiento

ii. cobertura de caros fijos, representada por la siuiente frmula-

77777777776tilidad antes de caros fijos e impuestos777777777777777

. caros fijos constituidos por los intereses del periodo, paos al principal, as# como, deuda

cubierta o fondeada8

iii. cobertura de flujo, representada por la siuiente frmula-

*lujo operativo antes de financiamientos e impuestos

Costo interal de financiamiento.

iv. Cobertura de deuda, representada por la siuiente frmula-

*lujo operativo

0euda total.

9iquide, + !e refiere a la disponibilidad de fondos suficientes para satisfacer los

compromisos financieros de una entidad a su vencimiento. 9o anterior est asociado a la

facilidad con que un activo es convertible en efectivo para una entidad, independientemente

si es factible disponerlo en el mercado. !irve al usuario para medir la adecuacin de los

recursos de la entidad para satisfacer sus compromisos de efectivo en el corto pla,o.

)ncluye ra,ones financieras, tales como-

/a- . ra,ones de capital de trabajo

&ctivo circulante

2asivo a corto pla,o

ii. prueba del cido, representada por la siuiente frmula-

&ctivo circulante + inventarios

2asivo a corto pla,o.

iii. liquide, inmediata, representada por la siuiente frmula-

efectivo y equivalentes

2asivo a corto pla,o.

/iv. maren de seuridad, representada por la siuiente frmula-

Capital de trabajo neto

2asivo a corto pla,o.

3:

/v. intervalo defensivo, representada por la siuiente frmula-

efectivo y equivalentes ; inversiones temporales ; cuentas por cobrar

astos proyectados sin depreciacin

3

<astos proyectados sin depreciacin , se representan por la siuiente frmula-

Costo de ventas ; astos de venta ; astos de administracin ; astos de

investiacin y desarrollo = depreciacin del periodo.

Eficiencia operativa + se refiere al rado de actividad con que la entidad mantiene niveles

de operacin adecuados. !irve al usuario eneral para evaluar los niveles de produccin o

rendimiento de recursos a ser enerados por los activos empleados por la entidad. )ncluye

ra,ones financieras, tales como-

/a. ra,ones de actividad operativa a corto pla,o-

5i. rotacin de inventarios, representada por la siuiente frmula-

Costo de ventas .

1)nventario inicial ; )nventario final. > 5

ii. anti?edad promedio de inventarios, representada por la siuiente frmula-

1)nventario inicial ; )nventario final. > 5 @ 36A

Costo de ventas

/iii. rotacin de cuentas por cobrar, representada por la siuiente frmula-

Bentas netas 777777777777777777777777777777

1!aldo inicial de cuentas por cobrar ; !aldo final de cuentas por cobrar . > 5

/iv. anti?edad de cuentas por cobrar, representada por la siuiente frmula-

(Saldo inicial de cuentas por cobrar + saldo final de cuentas por cobrar) 2 * 360

Ventas netas

/v. rotacin de cuentas por paar, representada por la siuiente frmula-

77777777777777777777777Costo de ventas777777777777777777777777

1saldo inicial de cuentas por paar ; saldo final de cuentas por paar. > 5

vi. anti?edad de cuentas por paar, representada por la siuiente frmula-

1 saldo inicial de cuentas por paar ; saldo final de cuentas por paar. > 5 @ 36A

costo de ventas

3C

/vii. "otacin del capital de trabajo8 representada por la siuiente frmula-

77777ventas netas77777

capital de trabajo neto

b. ra,ones de actividad de inversin en el laro pla,o-

/i. rotacin de activos productivos, representada por la siuiente frmula-

7777777Bentas netas777777

activos productivos

/ii. y rotacin de activos totales, representada por la siuiente frmula-

777Bentas netas777

&ctivos totales.

Rentabilidad + se refiere a la capacidad de la entidad para enerar utilidades o incremento

en sus activos netos. !irve al usuario eneral para medir la utilidad neta o cambios de los

activos netos de la entidad, en relacin a sus inresos, su capital contable o patrimonio

contable y sus propios activos. )ncluye ra,ones financieras, tales como-

/a. ra,ones de retorno sobre inresos-

/i. maren de utilidad bruta, representada por la siuiente frmula-

6tilidad bruta

Bentas netas

/ii. maren de utilidad operativa, representada por la siuiente frmula-

utilidad operativa

ventas netas

iii. maren de utilidad antes de financiamientos e impuestos, representada por la siuiente

frmula-

utilidad antes de financiamientos e impuestos

ventas netas

/iv. maren de utilidad antes financiamientos, impuestos, depreciacin y amorti,acin,

representada por la siuiente frmula-

utilidad antes de financiamientos, impuestos, depreciacin y amorti,acin

ventas netas

/v. maren de utilidad neta, representada por la siuiente frmula-

utilidad neta

Bentas netas

/

DA

5vi. utilidad por accin, representada por la siuiente frmula-

776tilidad atribuible77

&cciones ponderadas

/vii. crecimiento en ventas, representada por la siuiente frmula-

1Bentas netas periodo actual = ventas netas periodo anterior.

Bentas netas periodo anterior

D/

/viii. astos 1en sus diferentes tipos. a ventas, representada por la siuiente frmula-

1pueden ser astos de venta ; administrativos ; enerales ; de investiacin y

desarrollo.

Bentas netas

/i%. Contribucin marinal8 representada por la siuiente frmula-

Bentas netas = costo de ventas

Bentas netas

b. ra,ones de retorno sobre la inversin-

/i. retorno de activos, representada por la siuiente frmula-

776tilidad neta77

&ctivos totales

ii. retorno de capital contribuido, representada por la siuiente frmula-

7777utilidad neta777

capital contribuido

/iii. retorno de capital total, representada por la siuiente frmula-

6tilidad neta

Capital contable

!e 'a dispuesto el estudio a travs de indicadores financieros de tal manera, que se

estudie aplicando lo indicado por las normas de informacin financiera, a continuacin

se muestra un resumen-.

Sol+enc%!

!5 R!"one# e !&!l!nc!m%ento r!"one# % 6 %%.

75 R!"one# e co7ert)r! r!"one# % ! %+.

L%()%e"

!5 R!"one# e c!&%t!l e tr!7!-o r!"one# % ! +.

E$%c%enc%! o&er!t%+!

!5 R!"one# e !ct%+%! o&er!t%+! ! corto &l!"o r!"one# % ! +%%.

75 R!"one# e !ct%+%! e %n+er#%4n en el l!r*o &l!"o r!"one# % 6 %%

Rent!7%l%!

!5 R!"one# e retorno #o7re %n*re#o# r!"one# % ! %8

75 R!"one# e retorno #o7re l! %n+er#%4n r!"one# % ! %%%

El mtodo de "&EF(E! *)(&(C)E"&! !)G29E!, es ms aplicable con la

metodolo#a que se presentar, esperando que al amable lector le pare,ca ra,onable y

tena la utilidad que se 'a apreciado. 2ara poder iniciar, 'abr#a que ofrecer dos

conceptos importantes-

1.3 Cr%ter%o.= El criterio que se impondr a cada una de las ra,ones financieras, son de

carcter universal y no cambia ni con el pa#s, ni con el iro, ni con la empresa, es decir,

que el criterio #%em&re re#)lt!r9 +%*ente &or l! &ro&%! n!t)r!le"! e l! r!"4n

$%n!nc%er!.

'.3 Pol:t%c!.= 9a pol#tica que se impondr a cada ra,n financiera, ser desinada por el

erente o director de la empresa de que se trate, en funcin de su propia 'istoria o

antecedentes en ese rubro, o e l!# nece#%!e# e o7tener l!# met!# 6 o7-et%+o# e l!

em&re#!.

&(H9)!)! E )(3E"2"E3&C)I( 0E E!3&0F! *)(&(C)E"F!

E06C&C)I( !)<9F JJ), !.&.

E!3&0F! 0E !)36&C)I( *)(&(C)E"& 0E 9F! EKE"C)C)F! 3E"G)(&0F! &9 3/ 0E

0)C)EGL"E 0E 5AAM, 5FFJ, 5AAN, 5AAE

)(*F"G&C)I( E( G)9E! 0E 2E!F!.

5AAM 5AAJ 5AAN 5AAE

&C3)BF C)"C69&(3E

Caja y bancos 5A4 5O4 3CA DO6

0ocumentos por cobrar 6O/ :AD /,33D /,CC4

)nventarios /,//D /,5C/ /,C4/ 5,56/

!euros paados por adelantado 77 777 O: 63 :/ CA

!uma el activo circulante 5,A3A 5,D/O 3,446 D,:AD

&C3)BF (F C)"C69&(3E-

)(BE"!)I( E( )(G6EL9E!,

G&P6)(&")& N EP6)2F-

Edificio /,:CA /,:AA /,4/A /,65A

Gobiliario y Equipo 77773DA 36A 3D5 35D

!uma de activo fijo 5,53A 5,/6A 5,AO5 /,CDD

&C3)BF )(3&(<)L9E-

<astos de instalacin 5/A 5AA /CA /:A

!uman los caros diferidos 5/A 5AA /CA /:A

!6G& E9 &C3)BF D,D4A D,44O 6,A/: 6,C5:

2&!)BF CF"3F 29&EF

2roveedores /,A5: :/5 /,36/ /,OA:

0ocumentos por paar 64O DA4 6A5 /,A6A

!uma el pasivo a corto pla,o /,4A3 /,5/C /,C63 5,O6:

2&!)BF 9&"<F 29&EF

Crditos bancarios a 9.2. //O 6DO /,A:5 /,56A

!uma pasivo a laro pla,o //O 6DO /,A:5 /,56A

!6G& E9 2&!)BF /,:/: /,:6D 3,ADO 3,:5:

C&2)3&9 CF(3&L9E

Capital !ocial 5,OAA 5,OAA 5,OAA 5,OAA

"eservas de capital 3: C5 /A: /3/

6tilidad del ejercicio //D 3/C 36O D6C

!6G& E9 C&2)3&9 CF(3&L9E 5,6O5 5,C// 5,C43 3,/AA

!6G& 0E 2&!)BF N C&2)3&9 CF(3&L9E D,D4A D,44O 6,A/: 6,C5:

&(H9)!)! E )(3E"2"E3&C)I( 0E E!3&0F! *)(&(C)E"F!

E06C&C)I( !)<9F JJ), !.&.

E!3&0F 0E "E!693&0F! 0E 9F! EKE"C)C)F!

0E9 /Q 0E E(E"F &9 3/ 0E 0)C)EGL"E 0E 5AAM, 5AAJ,5AAN,5AAE

)(*F"G&C)I( E( G)9E! 0E 2E!F!.

5AAM 5AAJ 5AAN 5AAE

BE(3&! (E3&! 3,5/D D,6:/ 6,D63 4,C55

Genos

CF!3F 0E BE(3&! /,CO3 5,4/C 3,6/: D,46/

63)9)0&0 L"63& /,56/ /,C65 5,:DO 3,/6/

Genos

<&!3F! 0E F2E"&C)F( CD4 /,565 /,CC6 /,COD

6&)*)" 16tilidad antes de financiamiento

e )mpuestos. 3/D 4AA :DC /,5A4

Genos

Costo interal de financiamiento /3C //: /C: D/A

6tilidad antes de )!" y 236 /4O O:5 6O/ 4C4

Genos

)!" N 236 6/ 563 5:6 35:

63)9)0&0 (E3& //D 3/C 36O D6C

& continuacin, se e%plicar el mtodo de "a,ones !imples por medio de los Estados

*inancieros arriba e%puestos. Como es un mtodo de aplicacin vertical, es decir,

de un solo per#odo ocuparemos el a$o de 5AAM.

4.,. 3 RAZONES ;UE ESTUDIAN LA SOLVENCIA <ESTABILIDAD

0INANCIERA5.

!5 R!"one# e !&!l!nc!m%ento=

RAZ>N %= De)! ! c!&%t!l cont!7le.

*rmula resultado criterio pol#tica conclusin

&!#%+o tot!l R /,:/: R A.6C entre menor A.5O no es estable

C!&%t!l cont!7le 5,6O5 mejor

Inter&ret!c%4n- (os indica cuntos pesos de pasivo total, por cada peso de capital

contable. Es el #ndice de endeudamiento de la empresa. !e considera bsica.

Cr%ter%o- Entre menor sea el resultado de la ra,n financiera menor ser el nivel de

endeudamiento presentado. En G%ico debemos observar este criterio.

Pol:t%c!= !i dividimos el pasivo entre el capital contable y 'ay una relacin de A.5O

quiere decir que se tendr SA.5O financiando los activos por cada S/.AA que financian

los accionistas..

Concl)#%4n.= !e deduce que se tiene e%ceso de pasivos, por lo tanto no es estable.

RAZ>N %%= De)! ! !ct%+o# tot!le#.

frmula resultado criterio pol#tica conclusin

&!#%+o tot!l R /,:/: R A.DA entre menor .33 .33 no es solvente

Act%+o tot!l D,D4A mejor

Inter&ret!c%4n- (os indica cuntos pesos de pasivo total, por cada peso de activo total.

Es el #ndice de endeudamiento frente a los activos totales de la empresa. !e considera

bsica.

Cr%ter%o- Entre menor sea el resultado de la ra,n financiera menor ser el nivel de

endeudamiento presentado. En G%ico debemos observar este criterio.

Pol:t%c!= !i dividimos el pasivo entre el activo total y 'ay una relacin de A.33 quiere

decir que se tendr SA.33 financiando los activos totales de cada S/.AA que se financia

por las fuentes de financiamiento.

Concl)#%4n.= !e deduce que se tiene e%ceso de pasivos, por lo tanto no es estable

frmula resultado criterio pol#tica conclusin

!ct%+o c%rc)l!nte R /,C45 R /./O entre mayor 5 no es solvente

&!#%+o corto &l!"o /,4A3 mejor

Inter&ret!c%4n- Esta ra,n financiera indica el nmero de pesos de activo circulante,

por cada peso de pasivo circulante. Guestra la capacidad de pao del neocio.

Cr%ter%o- !e debe entender que entre mayor sea el resultado de la ra,n financiera

mayor ser el nivel de activos circulantes con relacin a los pasivos circulantes, por lo

tanto mayor ser la posibilidad de pao de las obliaciones a corto pla,o. !i puede 'acer

frente a sus obliaciones a corto pla,o por definicin ser solvente. !e considera bsica

en cualquier estudio financiero de la empresa.

Pol:t%c!= !e establece por e%periencia en la prctica, que si e%iste un nivel de dos

pesos de activo circulante por cada peso de pasivo circulante, se aranti,a que podremos

'acer frente a nuestras obliaciones a corto pla,o y la empresa ser, precisamente,

solvente.

Concl)#%4n.= En este ejemplo de caso, se concluye que no somos solventes en funcin

de que e%iimos un resultado de 5, con un criterio de entre mayor mejor. Como el

resultado fue de /./O, fue menor, se concluye que la empresa no es solvente.

RAZON '. 3 RAZON DE LI;UIDEZ O PRUEBA DEL ACIDO.

*rmula resultado criterio pol#tica conclusin

AC meno# %n+ent!r%o# R :O: R A.O entre mayor / no es solvente

&!#%+o ! corto &l!"o /,4A3 mejor y no tiene liquide,

Inter&ret!c%4n.3 "epresenta los pesos disponibles que 'ay en caja y bancos y en la

cuenta de clientes, por cada peso de obliaciones a corto pla,o. Es un #ndice de

solvencia o de liquide, y la prueba ms estricta de la capacidad de pao a corto pla,o.

Cr%ter%o.3 Deberemos entender que entre mayor sea el resultado de la ra,n financiera

mayor ser el nivel de activos l#quidos con relacin a los pasivos circulantes y por lo

tanto mayor ser la solvencia presentada

Pol:t%c!.3 !i e%iste un nivel de un peso de activos l#quidos, por cada peso de pasivo

circulante tendremos liquide,, en el caso de sta empresa sostendremos este nivel.

Concl)#%4n.3 Confirmamos que la empresa no tiene liquide,, no es solvente ya que

apenas 'ay cincuenta centavos por cada peso de deuda a corto pla,o.

4.4. 3 RAZONES ;UE ESTUDIAN LA ESTABILIDAD.

4.4.1.3 RAZONES ;UE ESTUDIAN LA ESTRUCTURA DEL CAPITAL.

RAZON ,. 3 RAZON DE CAPITAL AJENO A CAPITAL PROPIO.

RAZON 4. 3 RAZON DE DEUDA A CORTO PLAZO A CAPITAL PROPIO.

*rmula resultado criterio pol#tica conclusin

&!#%+o corto &l!"o /,4A3 R A.6D entre menor A.5O no es estable

c!&%t!l cont!7le 5,6O5 mejor

Inter&ret!c%4n- )ndica el nmero de pesos de pasivo circulante 12C., por cada peso de

capital contable 1CC.. )ndica el #ndice de endeudamiento a corto pla,o de la empresa.

Cr%ter%o- Entre menor sea el resultado de la ra,n financiera menor ser el nivel de

endeudamiento a corto pla,o presentado.

Pol:t%c!= 9o mismo que la ra,n anterior, e%iste la prctica en los bancos de tener una

relacin menor a A.5O por lo caro del dinero en G%ico.

Concl)#%4n.= En este ejemplo, el resultado de A.6D es mayor que lo que se pide en la

pol#tica, adems con el criterio de entre menor mejor se concluye que no es estable.

RAZON ?. 3 RAZON DE DEUDA A LAR@O PLAZO A CAPITAL PROPIO.

*rmula resultado criterio pol#tica conclusin

&!#%+o l!r*o &l!"o R //O R A.AD entre menor A.5O es estable

c!&%t!l cont!7le 5,6O5 mejor

Inter&ret!c%4n- 2roporciona el nmero de pesos de pasivo laro pla,o 1292., por

cada peso de capital contable 1CC.. )ndica el #ndice de endeudamiento a laro pla,o de

la empresa.

Cr%ter%o- Entre menor sea el resultado de la ra,n financiera menor ser el nivel de

endeudamiento a laro pla,o presentado.

Pol:t%c!= 9o mismo que la ra,n anterior, e%iste la prctica en los bancos de tener una

relacin menor a A.5O, para aranti,ar el nivel de endeudamiento.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa es estable, ya que

el resultado de A.AD es inferior a la pol#tica impuesta de A.5O.

&l terminar sta serie de "a,ones *inancieras, es importante 'acer notar que, las dos

primeras miden l! Sol+enc%! y las tres siuientes l! E#t!7%l%! e l! em&re#!. En

caso de duda en virtud de los resultados contrarios en las conclusiones, se puede tomar

la siuiente rela, en el caso de la solvencia la ra,n 5 es la ra,n fundamental porque

es la ra,n de la liquide, de la empresa8 y en el caso de la estabilidad la ra,n

fundamental es l! r!"4n tre#A ya que sta indica el total de endeudamiento de la

empresa, las otras indicar#an donde est el problema.

RAZON B. 3 RAZON DE PROPORCION DE ACTIVO 0IJO EN RELACION AL

CAPITAL PROPIO.

*rmula resultado criterio pol#tica conclusin

!ct%+o $%-o R 5,53A R A.:D del OAT no mayor es estable

c!&%t!l cont!7le <CC5 5,6O5 al /AAT del CC al :OT CC

Inter&ret!c%4n- 2roporciona el nmero de pesos de activo fijo 1&*., por cada peso de

capital contable 1CC.. )ndica la proporcin de inversin en activo fijo con relacin al

valor del capital contable.

Cr%ter%o- El valor de la inversin en activo fijo debe considerarse entre un piso y un

tec'o, entre el OAT y /AAT del valor del capital contable, dependiendo el tipo de

empresa- de servicios mas o menos OAT del capital contable, el industrial, 'asta el

/AAT del capital contable, ya que sta ltima es muy caracter#stica de necesitar ran

cantidad de activos fijos.

Pol:t%c!= 0ebemos tener como m%imo una relacin del :OT del valor del capital

contable, claro que depende el iro de la empresa, en ste caso una escuela.

Concl)#%4n.= En este ejemplo de caso, se concluye que es estable, pues apenas tiene

un :DT de inversin en activos fijos, cuando la pol#tica nos impone un m%imo de :OT.

RAZON C. 3 RAZON DE PROPORCION DE CAPITAL CONTABLE EN

RELACION AL CAPITAL SOCIAL.

*rmula resultado criterio pol#tica conclusin

c!&%t!l cont!7le R 5,6O5 R /.A6 entre / es estable

c!&%t!l #oc%!l 5,OAA mayor mejor

Inter&ret!c%4n- 2roporciona el nmero de pesos de capital contable 1CC., por cada

peso de capital social 1C!.. )ndica la proporcin de utilidades o anancias con relacin

al valor del capital social o la aportacin de socios.

Cr%ter%o- El valor del capital contable deber ser lo mayor posible en funcin de que

representa el desarrollo que 'a tenido la empresa a la fec'a en cuanto a la obtencin de

utilidades.

Pol:t%c!= En este caso la pol#tica es que no deben e%istir prdidas en el capital

contable a la fec'a, sta pol#tica, muy particular de la empresa en revisin.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa es estable.

4.4.'.3 ESTUDIO DEL CICLO ECONO.ICO

RAZON D. 3 ROTACION DE CUENTAS POR COBRAR.

*rmula resultado criterio pol#tica conclusin

+t!# net!# cr%to E %+!F R 3,5/D R D.CD entre D Estable

ct!#. &or co7r!r ! cl%ente# 6O/ mayor mejor

Inter&ret!c%4n- )ndica el nmero de veces que se cobr la cuenta de cuentas por

cobrar, en relacin a las ventas netas a crdito reali,adas.

Cr%ter%o- Entre mayor sea el resultado de esta ra,n, mejor se 'a reali,ado la labor de

cobran,a.

Pol:t%c!= !e 'a impuesto una pol#tica creciente en cada periodo obliando al personal

a reali,ar un mejor esfuer,o de cobran,a periodo a periodo, en este caso de D veces.

Concl)#%4n.= En este ejemplo de caso, se concluye que es estable.

FS% e# el c!#o e &ro)cto# #)-eto# !l %+!

RAZON G. 3 ROTACION DE INVENTARIOS.

*rmula resultado criterio pol#tica conclusin

co#to e +ent!# R /,CO3 R /.4O entre / Es estable.

%n+ent!r%o# /,//D mayor mejor

Inter&ret!c%4n- )ndica el nmero de veces que se vende el promedio de inventarios.

Cr%ter%o- Entre mayor sea el resultado de la ra,n financiera mejor ser la labor en

ventas.

Pol:t%c!= !e puede imponer una pol#tica creciente en cada periodo, obliando al

personal a reali,ar un mejor esfuer,o de ventas periodo a periodo, en este caso se puede

imponer una pol#tica de /. &l siuiente periodo, en virtud de tener un resultado de /.4O,

se puede aumentar la pol#tica a /.: al menos.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa es estable.

RAZON 1H. 3 ROTACION DE CUENTAS POR PA@AR.

*rmula resultado criterio pol#tica conclusin

com&r!# E %+!F R /,A5: R /.O5 entre 5 Es estable.

ct!#A &or &!*!r ! 64O menor mejor

&ro+eeore#

Inter&ret!c%4n- )ndica el nmero de veces que pao el promedio de cuentas por paar

en ese periodo.

Cr%ter%o- Entre menor sea el resultado de la ra,n financiera mejor ser nuestra labor

porque indicar que se financia la empresa de los proveedores.

Pol:t%c!= En este caso se manejar la pol#tica de tal manera, que la empresa se financie

lo ms posible de los proveedores, sin llear a caer en morosidad, pao de intereses o

aln problema leal, se establecer una pol#tica de 5.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa es estable.

!i es el caso de productos sujetos a iva.

4.4.,.3 RAZONES ;UE ESTUDIAN CONVERTIBILIDADES.

RAZON 11. 3 VELOCIDAD DE COBRO.

*rmula resultado criterio pol#tica conclusin

,BH R 36A R 43 entre 6A d#as (o es estable

rot!c%4n ct!#A &or co7r!r D.CD d#as menor mejor

Inter&ret!c%4n- )ndica el nmero de d#as que tarda la cobran,a de las cuentas por

cobrar.

Cr%ter%o- 0eber ser Uentre menor mejorU en funcin de que representa el tiempo que

se financia a los clientes.

Pol:t%c!= 9a pol#tica de 6A d#as no se 'a cumplido por lo que se tendr que investiar a

la erencia de cuentas por cobrar y encontrar qu o quin es responsable.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa no es estable ya

que tarda en cobrar ms de los 6A d#as que tenemos por pol#tica

RAZON 1'. 3 RAZON DE LA VELOCIDAD DE PA@O.

*rmula resultado criterio pol#tica conclusin

,BH R 36A R 536.: entre CA estable

rot!c%4n ct!#. &or &!*!r /.O5 d#as mayor mejor d#as

Inter&ret!c%4n- 2roporciona el nmero de d#as que se tarda en paar las cuentas por

paar.

Cr%ter%o- 0eber ser entre mayor mejor en funcin de que representa la posibilidad de

financiamiento de proveedores.

Pol:t%c!= En este caso una pol#tica de CA d#as ser adecuada ya que se cobr a 4A d#as

y la empresa tendr financiamiento de proveedores.

Concl)#%4n.= En este caso, se concluye que la empresa es estable, ya que cobr en

menos tiempo del que pa. !in embaro el paar a tal pla,o nos podr#a acarrear

problemas

4.?.3 ANALISIS DE LA PRODUCTIVIDAD.

RAZON 1,. 3 ESTUDIO DE LAS VENTAS.

*rmula resultado criterio pol#tica conclusin

+ent!# net!# R 3,5/D R /.5/ entre / Es estable

c!&%t!l cont!7le 5,6O5 mayor mejor

Inter&ret!c%4n- Cuantos pesos vendimos por cada peso de capital contable o cuantas

veces vendimos el valor del capital contable. )ndica la productividad de la empresa.

Cr%ter%o- Entre mayor sea el resultado de la ra,n financiera indicar mayor

productividad y mayores ventas.

Pol:t%c!= En este caso la pol#tica de / indica que la empresa vender al menos, el valor

del capital contable, en este periodo.

Concl)#%4n.= En este ejemplo de caso, se concluye que es estable y productiva ya que

se vende ms del valor del capital contable.

RAZON 14. 3 VENTAS NETAS A CAPITAL DE TRABAJO.

*rmula resultado criterio pol#tica conclusin

+ent!# net!# R 3,5/D R //.CO entre /A estable y productiva

c!&%t!l neto e tr!7!-o 56C mayor mejor

Inter&ret!c%4n- )ndica cuantos pesos de ventas netas por cada peso de capital de

trabajo o cuantas veces se vendi el valor del capital de trabajo. )ndica la productividad

de la empresa.

Cr%ter%o- Entre mayor sea el resultado de la ra,n financiera indicar mayor

productividad.

Pol:t%c!= En este caso una pol#tica de /A indicar que se deber vender die, veces, al

menos, el valor del capital de trabajo.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa es estable y

productiva.

RAZON 1?. 3 RAZON DE PROPORCION DE VENTAS NETAS EN RELACION

AL ACTIVO 0IJO.

*rmula resultado criterio pol#tica conclusin

+ent!# net!# R 3,5/D R /.DD entre / estable y productiva

!ct%+o $%-o 5,53A mayor mejor

Inter&ret!c%4n- )ndica cuantos pesos de ventas netas por cada peso de inversin en

activo fijo o cuantas veces se vendi el valor del activo fijo. )ndica la productividad de

la empresa.

Cr%ter%o- Entre mayor sea el resultado de la ra,n financiera indicar mayor

productividad.

Pol:t%c!= En este caso la pol#tica de / indicar que se debe vender al menos, el valor

del activo fijo.

Concl)#%4n.= En este caso, se concluye que la empresa es estable y productiva.

4.B.3 RENTABILIDAD

RAZON 1B. 3 .AR@EN NETO.

*rmula resultado criterio pol#tica conclusin

)t%l%! net! R //D R A.AD R DT entre 3A T no estable ni

+ent!# net!# 3,5/D mayor mejor rentable

Inter&ret!c%4n- )ndica el porcentaje de utilidad neta por cada peso de ventas netas.

Cr%ter%o- 0eber ser entre mayor mejor en funcin de que representa las utilidades

que 'a tenido la empresa en cuanto a la obtencin de utilidades.

Pol:t%c!= En este caso la pol#tica de obtener al menos el 3AT, presentar#a como

empresa rentable.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa es inestable y no

rentable, ya que est muy lejos de tener la rentabilidad requerida.

RAZON 1C. 3 RENTABILIDAD DEL CAPITAL.

*rmula resultado criterio pol#tica conclusin

)t%l%! net! R //D R A.AD R DT entre 5OT no estable ni

c!&%t!l cont!7le 5,6O5 mayor mejor "entable

Inter&ret!c%4n- Es el #ndice de rentabilidad del capital propio. )ndica en forma de

porcentaje, el rendimiento obtenido por la inversin total propia.

Cr%ter%o- 0eber ser lo mayor posible en funcin de que representa el rendimiento

obtenido por cada peso de capital propio.

Pol:t%c!= En este caso la pol#tica de utilidades suficientes que vimos en el apartado

anterior 5OT.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa no es estable ni

rentable.

RAZON 1D. 3 RENTABILIDAD DE LA INVERSION.

*rmula resultado criterio pol#tica conclusin

)t%l%! net! R //D R A.A5OO R 5.OOT entre 5AT no estable ni

!ct%+o tot!l D,D4A mayor mejor rentable

Inter&ret!c%4n- 0etermina la efectividad de la administracin para producir

utilidades con los activos disponibles en forma de porcentaje sobre los activos totales.

Cr%ter%o- 0eber ser lo mayor posible en funcin de que representa la rentabilidad que

'a tenido la empresa en este periodo por cada peso de inversin total en la empresa.

Pol:t%c!= En este caso la pol#tica ser de 5AT.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa no es estable ni

rentable.

4.C.3 CONCLUSIONES.

Gediante la aplicacin de la presente metodolo#a es factible plantear conclusiones

muy concretas a la situacin de la empresa. !e pueden escribir de la siuiente manera-

Sol+enc%! No e# #ol+ente, ra,ones / y 5 1la ra,n 5 es determinante.

E#t!7%l%! No e# e#t!7le

= Estructura de capital ra,ones de la 3 a la O 1la importante es la ra,n 3.

= &ctivo fijo ra,n 6 estable

= Capital social ra,n 4 estable

= Ciclo econmico ra,ones : a la /A estable

= Convertibilidades ra,ones // y /5 la primera resulta no estable y

la seunda s#

3 Pro)ct%+%! S: e# &ro)ct%+!- ra,ones de la /3 a la /O, cada una anali,a

un punto diferente

3 Rent!7%l%! No e# rent!7le- ra,ones de la /6 a la /:, cada una anali,a

un punto diferente

(ormalmente los bancos no revisan todas las ra,ones, unos ms unos menos, pero al

menos revisan la solvencia para otorar un crdito, dependiendo la importancia en

cuanto al monto de ste, y si se trata de un cliente conocido.

4.D.3 RECO.ENDACIONES AL DIRECTOR DE LA E.PRESA

En el caso de estudio, la empresa no e# #ol+enteA no e# e#t!7leA e# &ro)ct%+! 6 no e#

rent!7le. 9o primero factible es, tal ve,, cerrar la empresa, pues CF( 9& *&93& 0E

63)9)0&0E! sale ms caro mantenerla que cerrarla, ya que si se cierra, el dinero

obtenido se puede invertir en documentos financieros que reditan ms que la empresa.

9o que constituye una opcin, pero antes de tomar decisiones veamos con detenimiento

que acciones se pueden tomar para sanear la empresa en funcin de las conclusiones se

puede-

/.= "eali,ar o vender el e%ceso de inventarios y cobrar clientes por 6( G)99I( 3AA

mil unidades monetarias.

5.= Con el efectivo liquidar pasivos a corto pla,o.

Concluimos que con las 5 acciones tomadas y siempre y cuando no redu,camos en

forma sensible las ventasA l! em&re#! 6! e# #ol+enteA e#t!7le 6 m)cIo m9# rent!7le,

ya que no solo disminuimos costos sino que la proporcin para la rentabilidad mejora

inmediatamente. Con lo anterior debemos entender que e%isten siempre varias opciones

para resolver la situacin de una orani,acin, lo que procede enseuida es revisar la

factibilidad y costo de las alternativas.

Ftra solucin es aumentar el capital social de la empresa y aplicarla a activo

circulante, as# la relacin &CV2C cumplir#a y la empresa ser#a solvente. &l mismo

tiempo, la relacin 23VCC tambin cumplir#a y la empresa ser#a estable. *alta reducir

costos y astos para que tambin fuera rentable.

E-em&lo '.3 3omando la misma empresa, pero sus estados financieros de /CCC,

tenemos los siuientes resultados-

RAZONES ;UE ESTUDIAN LA SOLVENCIA.

RAZON 1.3 RAZON CIRCULANTE

*rmula resultado criterio pol#tica conclusin

Act%+o c%rc)l!nte R D,4/D R /.:D entre mayor 5.A no es

solvente

&!#%+o ! corto &l!"o 5,O6: mejor

Inter&ret!c%4n- Esta ra,n financiera indica el nmero de pesos de activo circulante

1&C., por cada peso de pasivo circulante 12C..

Cr%ter%o- Entre mayor sea el resultado de la ra,n financiera mayor ser el nivel de

activos circulantes con relacin a los pasivos circulantes.

Pol:t%c!= El director financiero establece la pol#tica de 5.A de activo circulante por

cada peso de pasivo circulante con lo que aranti,a para este iro de empresa su

solvencia.

Concl)#%4n.= !e concluye que no 'ay solvencia en funcin de que se contina

e%iiendo un resultado de 5.A, con un criterio de entre mayor mejor. Como el resultado

fue de /.:D, fue muc'o mejor que el ejemplo anterior pero no lor llear a 5,

concluimos que la empresa no es solvente.

RAZON '. 3 RAZON DE LI;UIDEZ O PRUEBA DEL ACIDO.

*rmula resultado criterio pol#tica conclusin

AC meno# %n+ent!r%o# R D,4/D = 5,56/ R A.C6 entre mayor / no es solvente

&!#%+o ! corto &l!"o 5,O6: mejor y no tiene liquide,

Inter&ret!c%4n.3 "epresenta los pesos disponibles que 'ay l#quidos en caja y bancos y

en la cuenta de clientes, por cada peso de obliaciones a corto pla,o.

Cr%ter%o.3 Entre mayor sea el resultado de la ra,n financiera mayor ser el nivel de

activos l#quidos con relacin a los pasivos circulantes.

Pol:t%c!.3 !e establece por el director de finan,as un nivel de un peso de activos

l#quidos, por cada peso de pasivo circulante.

Concl)#%4n.3 La empresa no tiene liquide, y no es solvente ya que tenemos C6

centavos por cada peso de deuda a corto pla,o.

RAZONES ;UE ESTUDIAN LA ESTABILIDAD.3 ESTUDIO DE LA

ESTRUCTURA DEL CAPITAL DE LA E.PRESA.

RAZON ,. 3 RAZON DE CAPITAL AJENO A CAPITAL PROPIO.

*rmula resultado criterio pol#tica conclusin

&!#%+o tot!l R 3,:5: R /.53 entre menor A.5O no es estable

c!&%t!l cont!7le 3,/AA mejor

Inter&ret!c%4n- )ndica cuntos pesos de pasivo total, por cada peso de capital

contable.

Cr%ter%o- Entre menor sea el resultado de la ra,n financiera menor ser el nivel de

endeudamiento presentado.

Pol:t%c!= El director financiero quiere una relacin de A.5O o menos

Concl)#%4n.= !e concluye que e%iste e%ceso de pasivos y por lo tanto no es estable.

RAZON 4. 3 RAZON DE DEUDA A CORTO PLAZO A CAPITAL PROPIO.

*rmula resultado criterio pol#tica conclusin

&!#%+o corto &l!"o R 5,O6: R A.:3 entre menor A.5O no es estable

c!&%t!l cont!7le 3,/AA mejor

Inter&ret!c%4n- )ndica el nmero de pesos de pasivo circulante, por cada peso de

capital contable.

Cr%ter%o- Entre menor sea el resultado de la ra,n financiera menor ser el nivel de

endeudamiento a corto pla,o presentado.

Pol:t%c!= !e requiere un nivel de endeudamiento menor al :AT capital, 5AT de

pasivos.

Concl)#%4n.= En este ejemplo de caso, se concluye que con muc'o no es estable.

RAZON ?. 3 RAZON DE DEUDA A LAR@O PLAZO A CAPITAL PROPIO.

*rmula resultado criterio pol#tica conclusin

&!#%+o l!r*o &l!"o R /,56A R A.DA entre menor A.5O no es estable

c!&%t!l cont!7le 3,/AA mejor

Inter&ret!c%4n- 2roporciona el nmero de pesos de pasivo laro pla,o 1292., por

cada peso de capital contable 1CC..

Cr%ter%o- Entre menor sea el resultado de la ra,n financiera menor ser el nivel de

endeudamiento a laro pla,o presentado.

Pol:t%c!= El director desea tener una relacin menor a A.5AT de pasivos.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa es no estable.

&l terminar sta serie de ra,ones financieras es importante 'acer notar que la

conclusin es que la empresa no es solvente y no es estable y posiblemente enfrente un

fuerte endeudamiento en funcin de las altas tasas de inters que prevalecen en el

mercado.

RAZON B. 3 RAZON DE PROPORCION DE ACTIVO 0IJO EN RELACION AL

CAPITAL PROPIO.

*rmula resultado criterio pol#tica conclusin

!ct%+o $%-o R /,CDD R A.63 del OAT no mayor es estable

c!&%t!l cont!7le 3,/AA al/AAT del CC al 4AT C. C.

Inter&ret!c%4n- 2roporciona el nmero de pesos invertido en activo fijo 1&*., por

cada peso de capital contable 1CC..

Cr%ter%o- El valor de la inversin en activo fijo debe considerarse entre un piso y un

tec'o, entre el OAT y /AAT del valor del capital contable, dependiendo el tipo de

empresa- de servicios, comercial industrial, ya que por ejemplo sta ltima es muy

caracter#stica de necesitar ran cantidad de activos fijos.

Pol:t%c!= El director e%ie tener una relacin no mayor al 4AT del valor del capital

contable. 9o que presenta a la empresa como estable.

Concl)#%4n.= En este ejemplo de caso, se concluye que es estable.

RAZON C. 3 RAZON DE PROPORCION DE CAPITAL CONTABLE EN

RELACION AL CAPITAL SOCIAL.

*rmula resultado criterio pol#tica conclusin

c!&%t!l cont!7le R 3,/AA R /.5D entre /./ es estable

c!&%t!l #oc%!l 5,OAA mayor mejor

Inter&ret!c%4n- 2roporciona el nmero de pesos de capital contable 1CC., por cada

peso de capital social 1C!..

Cr%ter%o- El valor del capital contable deber ser lo mayor posible en funcin de que

representa el %ito que 'a tenido la empresa desde su fundacin en relacin a la

obtencin de utilidades.

Pol:t%c!= En este caso se e%ie la pol#tica de /./ m#nimo.

Concl)#%4n.= En este ejemplo de caso, se concluye que es estable.

ESTUDIO DEL CICLO ECONO.ICO

RAZON D. 3 ROTACION DE CUENTAS POR COBRAR.

*rmula resultado criterio pol#tica conclusin

+t!#. net!# cr%to E %+!F R 4,C55 R 3.C4 entre 3.O es estable

ct!#. &or co7r!r ! cl%ente# /,CC4 mayor mejor

Inter&ret!c%4n- )ndica el nmero de veces que se cobra la cuenta de cuentas por

cobrar, en relacin a las ventas netas a crdito reali,adas.

Cr%ter%o- Entre mayor sea el resultado de esta ra,n, mejor se 'a reali,ado la labor de

cobran,a.

Pol:t%c!= En este caso se plantea que la pol#tica es de 3.O veces.

Concl)#%4n.= En este periodo el personal no 'a reali,ado un esfuer,o de cobran,a y

resulta la empresa inestable.

FS% e# el c!#o e &ro)cto# #)-eto# !l %+!.

RAZON G. 3 ROTACION DE INVENTARIOS.

*rmula resultado criterio pol#tica conclusin

co#to e +ent!# R D,46/ R 5.// entre 5 es estable.

%n+ent!r%o# 5,56/ mayor mejor

Inter&ret!c%4n- 2roporciona el nmero de veces que se vende el promedio de

inventarios en relacin al costo de ventas.

Cr%ter%o- Entre mayor sea el resultado de la ra,n financiera mejor ser la labor de

ventas.

Pol:t%c!= 9a pol#tica creciente en cada periodo se aplica, por lo tanto una pol#tica de 5.

Concl)#%4n.= En este ejemplo de caso, se concluye que es estable.

RAZON 1H. 3 ROTACION DE CUENTAS POR PA@AR.

*rmula resultado criterio pol#tica conclusin

com&r!# E %+!F R /,OA: R /.D5 entre 5 es estable.

ct!#A &or &!*!r ! /,A6A menor mejor

&ro+eeore#

Inter&ret!c%4n- )ndica el nmero de veces que se paa el promedio de cuentas por

paar en ese periodo.

Cr%ter%o- Entre menor sea el resultado de la ra,n financiera mejor ser la labor de

pao de cuentas por paar, porque indicar que me financio de mis proveedores.

Pol:t%c!= 9a empresa debe financiarse de sus proveedores, la pol#tica ser de 5.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa es estable.

@!i es el caso de productos sujetos a iva.

RAZONES ;UE ESTUDIAN CONVERTIBILIDADES.

RAZON 11. 3 VELOCIDAD DE COBRO.

*rmula resultado criterio pol#tica conclusin

,BH R 36A R CA.6: entre 6A no es estable

rot!c%4n ct!#A &or co7r!r 3.C4 menor mejor

Inter&ret!c%4n- 2roporciona el nmero de d#as que tarda la cobran,a de las cuentas

por cobrar.

Cr%ter%o- 0eber ser Uentre menor mejorU en funcin de que representa el tiempo en

que financio a los clientes.

Pol:t%c!= En este caso la empresa impondr la pol#tica de 6A d#as e iremos reduciendo

los d#as de esta pol#tica de tal forma que se eficientice el trabajo de la administracin de

cuentas por cobrar.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa no es estable ya

que tarda ms de los 6A d#as que se tienen por pol#tica

RAZON 1'. 3 RAZON DE LA VELOCIDAD DE PA@O.

*rmula resultado criterio pol#tica conclusin

,BH R 36A R 5O3.O5 entre CA estable

rot!c%4n ct!#. &or &!*!r /.D5 mayor mejor d#as

Inter&ret!c%4n- 2roporciona el nmero de d#as que se tarda en paar las cuentas por

paar.

Cr%ter%o- 0eber ser entre mayor mejor en funcin de que representa la posibilidad de

financiamiento de proveedores.

Pol:t%c!= 9a pol#tica es de CA d#as.

Concl)#%4n.= En este ejemplo de caso, se concluye que es estable, ya que cobr en

menos tiempo del que pa aunque paar a 5O3 d#as es e%aerado.

ANALISIS DE LA PRODUCTIVIDAD.

RAZON 1,. 3 ESTUDIO DE LAS VENTAS.

*rmula resultado criterio pol#tica conclusin

+ent!# net!# R 4,C55 R 5.O6 entre 5 es estable

c!&%t!l cont!7le 3,/AA mayor mejor

Inter&ret!c%4n- )ndica cuantos pesos e%isten de ventas netas por cada peso de capital

contable.

Cr%ter%o- entre mayor sea el resultado de la ra,n financiera indicar mayor

productividad.

Pol:t%c!= 9a pol#tica de 5, indica que se debe vender al menos, el doble del valor del

capital contable, en este periodo.

Concl)#%4n.= En este ejemplo de caso, se concluye que es estable y productiva ya que

se vende ms del doble del valor del capital contable.

RAZON 14. 3 VENTAS NETAS A CAPITAL DE TRABAJO.

*rmula resultado criterio pol#tica conclusin

+ent!# net!# R 4,C55 R 3.6C entre 3 estable y productiva

c!&%t!l e tr!7!-o 5,/DO mayor mejor

Inter&ret!c%4n- (os indica cuantos pesos tenemos de ventas netas por cada peso de

capital de trabajo.

Cr%ter%o- Entre ms sean las ventas, mayor sea el resultado de la ra,n financiera,

indicar mayor productividad.

Pol:t%c!= 6na pol#tica de 3 se ajusta a la realidad en este periodo.

Concl)#%4n.= 9a empresa es estable y productiva ya que el resultado es mayor que la

pol#tica e%iida.

RAZON 1?. 3 VENTAS NETAS EN RELACION AL ACTIVO 0IJO.

*rmula resultado criterio pol#tica conclusin

+ent!# net!# R 3,5/D R /.DD entre / estable y productiva

!ct%+o $%-o 5,53A mayor mejor

Inter&ret!c%4n- )ndica cuantos pesos de ventas netas por cada peso de inversin en

activo fijo cuantas veces se vendi el valor del activo fijo. )ndica la productividad de

la empresa.

Cr%ter%o- Entre mayor sea el resultado de la ra,n financiera indicar mayor

productividad.

Pol:t%c!= En este caso le impondremos la pol#tica de /, que indica que se debe de

vender al menos, el valor del activo fijo.

Concl)#%4n.= En este ejemplo de caso, se concluye que es estable y productiva.

RENTABILIDAD

RAZON 1B. 3 .AR@EN NETO.

*rmula resultado criterio pol#tica conclusin

)t%l%! net! R D6C R A.A6 R 6T entre 3A T no estable ni

+ent!# net!# C,C55 mayor mejor rentable

Inter&ret!c%4n- Cuantos pesos de utilidad neta por cada peso de ventas netas.

Cr%ter%o- 0eber ser entre mayor mejor en funcin de que representa las utilidades.

Pol:t%c!= &l menos el 3AT son los requerimientos de utilidades.

Concl)#%4n.= !e concluye que la empresa es inestable y no rentable.

RAZON 1C. 3 RENDI.IENTO DEL CAPITAL.

*rmula resultado criterio pol#tica conclusin

)t%l%! net! R D6C R A./O R /OT entre 5OT no estable ni

c!&%t!l cont!7le 3,/AA mayor mejor rentable

Inter&ret!c%4n- Es el #ndice de rendimiento del capital propio. )ndica cuantos pesos

de utilidad, por cada peso de inversin total propia.

Cr%ter%o- 0eber ser lo mayor posible en funcin de que representa el rendimiento

obtenido por el capital propio.

Pol:t%c!= En este caso la pol#tica de utilidades suficientes para sta empresa es de 5OT.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa no es estable ni

rentable.

RAZON 1D. 3 RENDI.IENTO DE LA INVERSION.

*rmula resultado criterio pol#tica conclusin

)t%l%! net! R D6C R A.A6: R 6.:T entre 5AT no estable ni

!ct%+o tot!l 6,C5: mayor mejor rentable

Inter&ret!c%4n- 0etermina la efectividad de la administracin para producir

utilidades con los activos disponibles, es decir, cuantos pesos de utilidad neta por cada

peso invertido en la empresa.

Cr%ter%o- 0eber ser lo mayor posible ya que representa la rentabilidad que 'a tenido

la empresa en este periodo en relacin a la inversin total.

Pol:t%c!= En este caso la pol#tica es de 5AT.

Concl)#%4n.= En este ejemplo de caso, se concluye que la empresa no es estable ni

rentable.

CONCLUSIONES.

9as conclusiones muy concretas a la situacin de la empresa son-

Sol+enc%! No e# #ol+ente, ra,ones / y 5 1la ra,n 5 es determinante.

E#t!7%l%! No e# e#t!7le

= estructura de capital ra,ones de la 3 a la O 1la importante es la ra,n 3.

= ra,n &. *. "a,n 6 es estable

= ra,n C. !. "a,n 4 es estable

= ciclo econmico ra,ones : a la /A la empresa es estable en este caso

= convertibilidades ra,ones // y /5 la primera dice que no es estable y la

seunda que s#

Pro)ct%+%! S: e# &ro)ct%+!- ra,ones de la /3 a la /O, cada una anali,a

un punto diferente. 2uede ser la ms importante la /3 ya

que establece la relacin de ventas con el capital contable.

Rent!7%l%! No e# rent!7le- ra,ones de la /6 a la /:, cada una anali,a

un punto diferente. 2uede ser la ms importante la /6 ya

que establece la relacin de utilidades con las ventas netas

(ormalmente los bancos no revisan todas las ra,ones, pero siempre revisan la

solvencia para otorar un crdito, dependiendo la importancia en cuanto al monto de

ste, y si se trata de un cliente conocido.

RECO.ENDACIONES AL DIRECTOR DE LA E.PRESA

En el caso de estudio se puede observar que la empresa como en el ejemplo anterior,

no e# #ol+enteA no e# e#t!7leA e# &ro)ct%+! 6 no e# rent!7le. En funcin de las

conclusiones, se pueden plantear recomendaciones con los datos obtenidos en el estudio

de las ra,ones financieras-

/.= "eali,ar los inventarios y cobrar clientes por tres millones de pesos

5.= Con el efectivo liquidar pasivos a corto pla,o.

Concluimos que con las 5 acciones tomadas y siempre y cuando no se redu,can en

forma sensible las ventasA l! em&re#! 6! e# #ol+enteA e#t!7le 6 m)cIo m9# rent!7le,

ya que no solo se disminuyen pasivos sino que tambin costos8 adems, la proporcin

para la rentabilidad mejora inmediatamente. Con lo anterior se debe entender que

e%isten siempre varias opciones para resolver la situacin de una orani,acin, lo que

procede enseuida es revisar la factibilidad y costo de las alternativas.

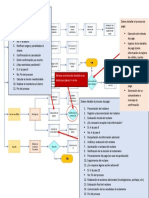

4.G.3 RELACIONES ENTRE RAZONES 0INANCIERAS

E%isten personas a las que les llama la atencin con muc'a fuer,a, el relacionar

ra,ones financieras. E%isten cientos de ra,ones financieras pero como lo anote

anteriormente, lo importante es la aplicacin de las ra,ones y su interpretacin, no el

lorar el mayor nmero de relaciones posible entre renlones del balance e inclusive

con el estado de resultados, pero sin que stas tenan sentido aluno.

!in embaro, si se reali,an con sentido comn, puede ser un mtodo que nos lleve a

comprender mejor la planeacin financiera.

&C3)BF C)"C69&(3E

Caja y Lancos Bentas

cuentas por cobrar &ctivo de 3rabajo

)nventarios. Entre 2roductividad

Gas

&ctivo fijo )nversin

otros activos 3otal

&mbas "entabilidad

sobre la

inversin.

Bentas 6tilidad neta

"entabilidad

Genos Entre como T de

las ventas

Gateria prima

Gano de obra Costos y <astos Bentas

<astos )ndirectos totales e imptos.

<astos de Fperacin

Eficiencia de la rentabilidad- Es la utilidad sobre la inversin, no solamente las

utilidades como un porcentaje de las ventas.

"E9&C)F(E! P6E G6E!3"&( 9& 2"FCE0E(C)& 0E 9&! 63)9)0&0E!.

Bentas (etas Bentas (etas

&ctivo *ijo Caja y Lancos

Bentas (etas

&ctivo 3otal

6tilidad (eta Bentas (etas Bentas (etas

&ctivo 3otal &ctivo Circulante Cuentas por Cobrar

6tilidad (eta 6tilidad (eta

Cap. Contable Bentas (etas

6tilidad neta Bentas (etas

&ctivo fijo )nventarios

Esta es la WPue tan 9a utilidad WComo se WN las tres

m%ima eficientemente esta en relacionan clases de

medida se utili,a el funcin de las ventas activo

de la capitalX alto a los circulanteX

rentabilidad. Bolumen o diferentes

alto marenX &ctivosX

"endimiento

!obre la inversin

CUESTIONARIO DE REPASO

/. E%plique en que consiste el mtodo de las "a,ones *inancieras !imples.

5. E%plique la ra,n que estudia la solvencia y de su formula.

3. Gencione que cuentas abarca el estudio del Ciclo Econmico y a que conclusin

se llea.

EJERCICIO DE REPASO

En base a lo revisado en la unidad realice lo siuiente-

/. Elabore dos Estados de !ituacin *inanciera y dos Estados de "esultado.

5. &nalice las ra,ones que estudian la solvencia, la estabilidad, estructura de

capital, activo fijo, capital social, el ciclo econmico, convertibilidades, el

anlisis de la productividad y la rentabilidad.

3. 0ia a que conclusiones lleo y que decisiones tomar#a.

(F3&. "ecuerde que los Estados de !ituacin *inanciera y los Estados de "esultado,

deben ser de dos a$os distintos para poder ser anali,ados

S-ar putea să vă placă și

- Teoria de PortafoliosDocument2 paginiTeoria de PortafoliosRoy RomanÎncă nu există evaluări

- Datos Finanzas MexicoDocument1 paginăDatos Finanzas MexicoRoy RomanÎncă nu există evaluări

- Metodos de Momentos GeneralizadosDocument28 paginiMetodos de Momentos GeneralizadosRoy RomanÎncă nu există evaluări

- Filosofia Educatica UiaDocument2 paginiFilosofia Educatica UiaRoy RomanÎncă nu există evaluări

- Formalismo CanonicoDocument20 paginiFormalismo CanonicoRoy RomanÎncă nu există evaluări

- SumideroDocument33 paginiSumideroCarlos CanalesÎncă nu există evaluări

- Impactos Maguey MezcalDocument10 paginiImpactos Maguey MezcalRoy RomanÎncă nu există evaluări

- Productividad Por PaisesDocument1 paginăProductividad Por PaisesRoy RomanÎncă nu există evaluări

- Formalismo CanonicoDocument20 paginiFormalismo CanonicoRoy RomanÎncă nu există evaluări

- Final AnayaDocument8 paginiFinal AnayaRoy RomanÎncă nu există evaluări

- Biogas en Hacienda El Ciervo - Rev01Document11 paginiBiogas en Hacienda El Ciervo - Rev01Roy RomanÎncă nu există evaluări

- El Tio Petros y La Conjetura de GoldbachDocument136 paginiEl Tio Petros y La Conjetura de GoldbachRoy RomanÎncă nu există evaluări

- GeodesicaDocument19 paginiGeodesicaRoy RomanÎncă nu există evaluări

- Tarea - Matlab Dinamica de ControlDocument8 paginiTarea - Matlab Dinamica de ControlRoy RomanÎncă nu există evaluări

- Historia de Los LogaritmosDocument18 paginiHistoria de Los LogaritmosRoy RomanÎncă nu există evaluări

- Programacion 2practica 2Document2 paginiProgramacion 2practica 2Roy RomanÎncă nu există evaluări

- Desarrollo SostenibleDocument14 paginiDesarrollo SostenibleRoy RomanÎncă nu există evaluări

- Serie 3 SolucionesDocument11 paginiSerie 3 SolucionesRoy Roman100% (2)

- Oaxaca MezcalDocument87 paginiOaxaca MezcalRoy Roman100% (1)

- Soluciones Analisis NumericoDocument2 paginiSoluciones Analisis NumericoRoy RomanÎncă nu există evaluări

- Historia de La CienciaDocument2 paginiHistoria de La CienciaRoy RomanÎncă nu există evaluări

- Historia de Los LogaritmosDocument18 paginiHistoria de Los LogaritmosRoy RomanÎncă nu există evaluări

- Escobar - Luis - Guia IICCDocument3 paginiEscobar - Luis - Guia IICCMaryory Suset CastroÎncă nu există evaluări

- Plan de Auditoria Externa. EjemploDocument4 paginiPlan de Auditoria Externa. EjemploDeni Mery Yantas HÎncă nu există evaluări

- Cuentas Por CobrarDocument6 paginiCuentas Por Cobrarlaura0lorelis0santanÎncă nu există evaluări

- Apuntes Clase 1 - COSO ERMDocument7 paginiApuntes Clase 1 - COSO ERMDarwin SocopÎncă nu există evaluări

- Nicsp 19 Provisiones, Pasivos Cont. Act. ContDocument6 paginiNicsp 19 Provisiones, Pasivos Cont. Act. ContJULIAÎncă nu există evaluări

- Propuesta de TecnicaDocument4 paginiPropuesta de TecnicaPabloAlejandroMartinezSilvaÎncă nu există evaluări

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - AUDITORIA FINANCIERA - (GRUPO 02)Document14 paginiParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - AUDITORIA FINANCIERA - (GRUPO 02)Nicol Ochoa50% (2)

- Informe OCI - 045 - 2019 TransMiCable PDFDocument17 paginiInforme OCI - 045 - 2019 TransMiCable PDFAngela RinconÎncă nu există evaluări

- Contabilidad CamilaDocument8 paginiContabilidad Camilamedicalsur 3mÎncă nu există evaluări

- Tecnicas de Auditoria Asistidas Por Computador PDFDocument24 paginiTecnicas de Auditoria Asistidas Por Computador PDFElmer RuizÎncă nu există evaluări

- Contabilidad 1Document1 paginăContabilidad 1LEYDY BAYONAÎncă nu există evaluări

- Auditoria A Los ActivosDocument7 paginiAuditoria A Los Activoslucecita1004Încă nu există evaluări

- Cuestionario Tema 2Document4 paginiCuestionario Tema 2Edgar ReyesÎncă nu există evaluări

- Umm - Conta.c11 Registro de Operaciones. Elias Lara FloresDocument34 paginiUmm - Conta.c11 Registro de Operaciones. Elias Lara FloresGerman MartinezÎncă nu există evaluări

- Cuadro Sinóptico IFAC - IMCPDocument3 paginiCuadro Sinóptico IFAC - IMCPMonserrat Medrano86% (7)

- Nia 240Document16 paginiNia 240Jakelyn OrdoñezÎncă nu există evaluări

- Presentaciones de Alto Impacto Cartavio SAADocument11 paginiPresentaciones de Alto Impacto Cartavio SAAMARTINÎncă nu există evaluări

- SDH ERP TR Manual Usuario Plantilla Remates V1.0Document13 paginiSDH ERP TR Manual Usuario Plantilla Remates V1.0lina maria Rodriguez BailonÎncă nu există evaluări

- Diagrama de Flujo Aseguradora - SugerenciasDocument1 paginăDiagrama de Flujo Aseguradora - SugerenciasOswaldoArauzÎncă nu există evaluări

- 12 Limitaciones Del Sistema Contable.Document2 pagini12 Limitaciones Del Sistema Contable.Javier Huayhua lopezÎncă nu există evaluări

- Check List Planillas de Avance de ObraDocument1 paginăCheck List Planillas de Avance de ObraInseguridad AsaltosÎncă nu există evaluări

- Auditoria IntegralDocument7 paginiAuditoria IntegralTeresa Fernández GilioÎncă nu există evaluări

- Unidad I. Control Fiscal y Auditoria AduaneraDocument11 paginiUnidad I. Control Fiscal y Auditoria AduaneraAlexis Vilchez100% (1)

- La Compañía Industrial ManDocument4 paginiLa Compañía Industrial ManNAYELI0% (1)

- Horario 10° BTP Finanzas 2023Document1 paginăHorario 10° BTP Finanzas 2023AllyÎncă nu există evaluări

- Contabilidad 1Document5 paginiContabilidad 1sahira0% (1)

- CapitulonuevomariangelDocument63 paginiCapitulonuevomariangelTahydytt SalcedoÎncă nu există evaluări

- Caso de Acoso LaboralDocument3 paginiCaso de Acoso LaboralNatalí DurangoÎncă nu există evaluări

- Informe de Auditoría Emitido Por Un Auditor IndependienteDocument2 paginiInforme de Auditoría Emitido Por Un Auditor IndependienteSantiagoÎncă nu există evaluări

- Manual Carga de Documentos en ProfitDocument5 paginiManual Carga de Documentos en ProfitdavidÎncă nu există evaluări