Documente Academic

Documente Profesional

Documente Cultură

Gestion Fiscal Completo 2014

Încărcat de

jorgegogo0 evaluări0% au considerat acest document util (0 voturi)

11 vizualizări12 paginiTitlu original

GESTION FISCAL COMPLETO 2014 - copia.docx

Drepturi de autor

© © All Rights Reserved

Formate disponibile

DOCX, PDF, TXT sau citiți online pe Scribd

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd

0 evaluări0% au considerat acest document util (0 voturi)

11 vizualizări12 paginiGestion Fiscal Completo 2014

Încărcat de

jorgegogoDrepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd

Sunteți pe pagina 1din 12

M.E.

RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 1

GESTIN FISCAL

UNIDAD 1.- REGLAMENTO INTERIOR DE LA SHCP

UNIDAD 2.- LEY DE SERVICIO DE ADMINISTRACIN TRIBUTARIA

UNIDAD 3.- LEY DE INGRESOS DE LA FEDERACIN

UNIDAD 4.- LEY DE PRESUPUESTO, CONTABILIDAD Y GASTO PUBLICO FEDERAL

ACTIVOS

UNIDAD I

REGLAMENTO INTERIOR DE LA SECRETARIA DE HACIENDA Y CRDITO PBLICO

I.1.- COMPETE A LA SECRETARIA DE HACIENDA Y CRDITO PBLICO:

Artculo 1o. La Secretara de Hacienda y Crdito Pblico, como dependencia del Poder Ejecutivo Federal, tiene a

su cargo el despacho de los asuntos que le encomiendan la Ley Orgnica de la Administracin Pblica Federal y

otras leyes, as como los reglamentos, decretos, acuerdos y rdenes del Presidente de la Repblica

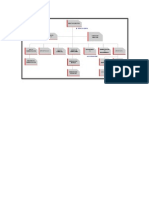

I.2.- ORGANIZACIN DE LA SECRETARIA DE HACIENDA Y CRDITO PBLICO

Artculo 2o. Al frente de la Secretara de Hacienda y Crdito Pblico estar el Secretario del Despacho, quien

para el desahogo de los asuntos de su competencia se auxiliar de:

A. Servidores Pblicos: I. Subsecretario de Hacienda y Crdito Pblico;

II. Subsecretario de Ingresos;

III. Subsecretario de Egresos;

IV. Oficial Mayor;

V. Procurador Fiscal de la Federacin, y

VI. Tesorero de la Federacin.

B. Unidades Administrativas Centrales: I. Unidad de Coordinacin con Entidades Federativas:

II. Unidad de Comunicacin Social y Vocero;

IV. Unidad de Planeacin Econmica de la Hacienda

V. Unidad de Crdito Pblico:

VII. Unidad de Banca y Ahorro:

VIII. Unidad General de Seguros y Valores:

IX. Unidad general de asuntos internacionales de hacienda

C. Unidades Administrativas Regionales:

D. rganos Desconcentrados: I. Servicio de Administracin Tributaria;

III. Instituto Nacional de Estadstica, Geografa e Informtica;

IV. Comisin Nacional Bancaria y de Valores;

V. Comisin Nacional de Seguros y Fianzas, y

VI. Comisin Nacional del Sistema de Ahorro para el Retiro.

I.3.- FACULTADES DEL SECRETARIO DE HACIENDA: ARTICULO 4o. la representacin, trmite y resolucin de

los asuntos competencia de la secretara de hacienda y crdito pblico, corresponde originalmente al secretario.

I.4.- FACULTADES NO DELEGABLES DEL SECRETARIO: ARTICULO 8o. el oficial mayor tendr las siguientes

facultades:

I. Proponer al Presidente de la Repblica la poltica del Gobierno Federal en las materias

financiera, fiscal, de gasto pblico, crediticia, bancaria, monetaria, de divisas y de precios y tarifas

de bienes y servicios del sector pblico, para la formulacin del Plan Nacional de Desarrollo y sus

programas;

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 2

II. Someter a la consideracin y, en su caso, aprobacin del Presidente de la Repblica, el Plan

Nacional de Desarrollo, los programas sectoriales, regionales y especiales correspondientes, as

como formular los programas anuales respectivos, en los trminos de la legislacin legal aplicable;

V. Representar al Presidente de la Repblica en las controversias constitucionales y acciones de

inconstitucionalidad a que se refiere el artculo 105 de la Constitucin Poltica de los Estados

Unidos Mexicanos y su ley reglamentaria, en los casos en que lo determine el titular del Ejecutivo

Federal;

VI. Someter al acuerdo del Presidente de la Repblica los asuntos encomendados a la Secretara

y al sector paraestatal que le corresponda coordinar;

VIII. Proponer al Ejecutivo Federal el proyecto de Presupuesto de Egresos de la Federacin;

XVIII. Celebrar convenios en materia de coordinacin fiscal con las entidades federativas y

proponer al Presidente de la Repblica el acuerdo relativo al Distrito Federal;

I.5.- FACULTADES DE LOS SUBSECRETARIOS: ARTICULO 7o. los subsecretarios tendrn las siguientes

facultades:

i. programar, organizar, dirigir y evaluar las actividades de las unidades administrativas a ellos adscritas,

conforme a los lineamientos que determine el secretario;

ii. recibir en acuerdo a los titulares de las unidades administrativas de su adscripcin y resolver los

asuntos que sean competencia de las mismas; as como conceder audiencia al pblico;

iii. someter al secretario los anteproyectos de iniciativas de leyes o decretos; as como los anteproyectos

de reglamentos, decretos, acuerdos y rdenes en los asuntos de la competencia de las unidades

administrativas adscritas a su responsabilidad;

iv. coordinarse entre s y con el oficial mayor, el procurador fiscal de la federacin y el tesorero de la

federacin, para el mejor desempeo de sus facultades;

v. formular el anteproyecto de presupuesto de las unidades administrativas adscritas a su

responsabilidad;

I.6.- FACULTADES DEL OFICIAL MAYOR ARTICULO 8o. el oficial mayor tendr las siguientes facultades:

i. programar, organizar, dirigir y evaluar las actividades de las unidades administrativas a l adscritas,

conforme a los lineamientos que determine el secretario;

ii. recibir en acuerdo a los titulares de las unidades administrativas a su cargo y resolver los asuntos de

su competencia, as como conceder audiencia al pblico;

iii. establecer los sistemas de contabilidad de los ingresos federales, de los movimientos de fondos y de

la deuda pblica federal; as como consolidar los estados de resultados de las operaciones relativas a

los conceptos antes mencionados en coordinacin con las unidades administrativas de la secretara

responsables de dichas funciones;

iv. proporcionar apoyo administrativo a las unidades de la secretaria para programar, presupuestar,

organizar, controlar y evaluar sus actividades respecto a su propio gasto pblico; coadyuvar con ellas

en la planeacin, coordinacin y evaluacin de la operacin del sector paraestatal coordinado por la

secretaria; y auxiliar al secretario en esas funciones respecto de las entidades del sector cuyo objeto

directo sea distinto al de la intermediacin financiera;

v. someter a la consideracin del secretario el proyecto de presupuesto anual de la secretaria, con base

en los anteproyectos de presupuesto y de programas presentados por los servidores pblicos

responsables; autorizar las erogaciones, vigilar el ejercicio del presupuesto asignado a la misma y

llevar su contabilidad, as como formular el anteproyecto de presupuesto y de los programas de las

unidades administrativas a su cargo;

vi. proponer al secretario la poltica, directrices, normas y criterios tcnicos y administrativos para la mejor

organizacin y funcionamiento de la secretaria y de las entidades del sector paraestatal coordinado

por la propia secretaria, as como evaluar su ejecucin;

I.7.- COMPETE AL PROCURADOR FISCAL DE LA FEDERACIN: Artculo 10.

i. ser el consejero jurdico de la secretaria;

ii. formular la documentacin relativa a los proyectos de iniciativas de leyes o decretos y los proyectos de

reglamentos, decretos, acuerdos y ordenes que el secretario proponga al presidente de la repblica y de

las dems disposiciones de observancia general en las materias competencia de la secretaria, as como

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 3

preparar los proyectos de convenciones sobre asuntos hacendarios y fiscales de carcter internacional,

interviniendo en las negociaciones respectivas;

iii. apoyar al secretario en la verificacin de los proyectos a que se refiere la fraccin anterior a efecto de que

en ellos exista congruencia con el plan nacional de desarrollo y sus programas;

iv. realizar estudios comparados de los sistemas hacendarios, de los administrativos y de los de justicia

administrativa de otros pases, para apoyar la modernizacin hacendaria;

v. solicitar de las unidades administrativas de la secretaria, las proposiciones de reforma a las disposiciones

legales en las materias de su respectiva competencia;

vi. ser enlace en asuntos jurdicos con las reas correspondientes de las dependencias de la administracin

pblica federal, de las entidades paraestatales del sector coordinado por la secretaria y de las autoridades

hacendarias de las entidades federativas coordinadas;

I.8.- COMPETE AL TESORERO DE LA FEDERACIN ARTICULO 11.

i. resolver los asuntos relacionados con la aplicacin de los ordenamientos legales y administrativos que rigen las

actividades de tesorera y de vigilancia de fondos y valores de la federacin, que sean competencia de la

secretaria, excepto los que con carcter indelegable otorga este reglamento al secretario;

iv. formular liquidaciones de crditos fiscales que tenga radicados, y otros crditos o derechos pecuniarios a favor

del gobierno federal, radicados en la tesorera de la federacin, que deba hacer efectivos, salvo que correspondan

ser determinados por otra autoridad competente;

v. recaudar, concentrar, custodiar, vigilar y situar los fondos provenientes de la aplicacin de la ley de ingresos de

la federacin y otros conceptos que deba percibir el gobierno federal por cuenta propia o ajena, depositndolos

diariamente en el banco de Mxico, o en institucin de crdito autorizada por la tesorera, as como establecer, de

manera compatible con el sistema integral de administracin financiera federal los sistemas y procedimientos de

recaudacin de los ingresos federales con la participacin que le corresponda a las unidades administrativas

competentes del servicio de administracin tributaria;

UNIDAD II

LEY DE SERVICIO DE ADMINISTRACIN TRIBUTARIA

II.9.- NATURALEZA Y OBJETO DEL SERVICIO DE ADMINISTRACIN TRIBUTARIA

Artculo 1o. El Servicio de Administracin Tributaria es un rgano desconcentrado de la Secretara de Hacienda y

Crdito Pblico, con el carcter de autoridad fiscal, y con las atribuciones y facultades ejecutivas que seala esta Ley.

II.10.- ATRIBUCIONES DEL SERVICIO DE ADMINISTRACIN TRIBUTARIA: Artculo 7o. El Servicio de

Administracin Tributaria tendr las atribuciones siguientes:

I. Recaudar los impuestos, contribuciones de mejoras, derechos, productos, aprovechamientos federales y sus accesorios de

acuerdo a la legislacin aplicable;

II. Dirigir los servicios aduanales y de inspeccin, as como la Unidad de Apoyo para la Inspeccin Fiscal y Aduanera;

III. Representar el inters de la Federacin en controversias fiscales;

IV. Determinar, liquidar y recaudar las contribuciones, aprovechamientos federales y sus accesorios cuando, conforme a los

tratados internacionales de los que Mxico sea parte, estas atribuciones deban ser ejercidas por las autoridades fiscales y

aduaneras del orden federal;

V. Ejercer aqullas que, en materia de coordinacin fiscal, correspondan a la administracin tributaria;

VI. Solicitar y proporcionar a otras instancias e instituciones pblicas, nacin ales o del extranjero, el acceso a la informacin

necesaria para evitar la evasin o elusin fiscales, de conformidad con las leyes y tratados internacionales en materia fiscal y

aduanera;

VII. Vigilar y asegurar el debido cumplimiento de las disposiciones fiscales y aduaneras y, en su caso, ejercer las facultades de

comprobacin previstas en dichas disposiciones;

II.1.- RGANOS CON LOS QUE CUENTA EL SERVICIO DE ADMINISTRACIN TRIBUTARIA: ARTCULO 8o.-

Para la consecucin de su objeto y el ejercicio de sus atribuciones, el Servicio de Administracin Tributaria contar

con los rganos siguientes:

I. Junta de Gobierno;

II. Jefe, y

III. Las unidades administrativas que establezca su reglamento interior.

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 4

II.12.- INTEGRACIN DE LA JUNTA DE GOBIERNO DEL SERVICIO DE ADMINISTRACIN TRIBUTARIA:

Artculo 9o. La Junta de Gobierno del Servicio de Administracin Tributaria se integrar por:

I. El Secretario de Hacienda y Crdito Pblico y tres consejeros designados por l de entre los empleados superiores de

Hacienda. El Secretario de Hacienda y Crdito Pblico presidir la Junta de Gobierno y podr ser suplido por otro

empleado superior de Hacienda que sea distinto de los designados para integrar la Junta de Gobierno, y

II. Tres consejeros independientes, designados por el Presidente de la Repblica, dos de stos a propuesta de la Reunin

Nacional de Funcionarios Fiscales a que hace referencia la Ley de Coordinacin Fiscal.

II.13.- ATRIBUCIONES DE LA JUNTA DE GOBIERNO Artculo 10. La Junta de Gobierno tendr las atribuciones

siguientes:

I. Opinar y coadyuvar con las autoridades competentes de la Secretara de Hacienda y Crdito Pblico, en la elaboracin de las

medidas de poltica fiscal y aduanera necesarias para la formulacin y ejecucin del Plan Nacional de Desarrollo y de los

programas sectoriales, as como llevar a cabo los programas especiales y los asuntos que el propio Secretario de Hacienda y

Crdito Pblico le encomiende ejecutar y coordinar en esas materias;

II. Someter a la consideracin de las autoridades competentes de la Secretara de Hacienda y Crdito Pblico su opinin sobre

los proyectos de iniciativas de ley, decretos, acuerdos, rdenes, resoluciones administrativas y disposiciones de carcter general

que en las materias fiscal y aduanera corresponda expedir o promover a la propia Secretara;

III. Aprobar los programas y presupuestos del Servicio de Administracin Tributaria, as como sus modificaciones, en los

trminos de la legislacin aplicable y de acuerdo con los lineamientos previstos en el artculo 5o., fraccin IV;

IV. Aprobar la estructura orgnica bsica del Servicio de Administracin Tributaria y las modificaciones que procedan a la

misma, de conformidad con las disposiciones jurdicas aplicables, as como el anteproyecto de Reglamento Interior del Servicio

de Administracin Tributaria y sus modificaciones correspondientes;

V. Examinar y, en su caso, aprobar los informes generales y especiales que someta a su consideracin el Presidente del Servicio

de Administracin Tributaria;

VI. Estudiar y, en su caso, aprobar todas aquellas medidas que, a propuesta del Presidente del Servicio de Administracin

Tributaria, incrementen la eficiencia en la operacin de la administracin tributaria y en el servicio de orientacin al

contribuyente para el cumplimiento de sus obligaciones fiscales, y

II.14.- JEFE DEL SERVICIO DE ADMINISTRACIN TRIBUTARIA

Artculo 13. El Jefe del Servicio de Administracin Tributaria ser nombrado por el Presidente de la Repblica.

Este nombramiento estar sujeto a la ratificacin del Senado de la Repblica o, en su caso, de la Comisin

Permanente del Congreso de la Unin, y deber reunir los requisitos siguientes:

I. Ser ciudadano mexicano;

II. Haber desempeado cargos de alto nivel decisorio, cuyo ejercicio requiera conocimientos y

experiencia en las materias fiscal y aduanera;

III. No haber sido sentenciado por delitos dolosos que hayan ameritado pena privativa de la

libertad por ms de un ao, o inhabilitado para ejercer el comercio o para desempear un

empleo, cargo o comisin en el servicio pblico, y

IV. No desempear durante el periodo de su encargo ninguna otra comisin o empleo dentro de

la Federacin, Estados, Distrito Federal, Municipios, organismos descentralizados, empresas

de participacin estatal o de algn particular, excepto los cargos o empleos de carcter

docente y los honorficos; as como tambin estar impedido para ejercer su profesin, salvo

en causa propia.

II.15.- ATRIBUCIONES DEL PRESIDENTE DEL SERVICIO DE ADMINISTRACIN TRIBUTARIA Artculo 14.

a. Administrar y representar legalmente al Servicio de Administracin Tributaria, tanto en su carcter

de autoridad fiscal, como de rgano desconcentrado, con la suma de facultades generales y

especiales que, en su caso, requiera conforme a la legislacin aplicable;

b. Dirigir, supervisar y coordinar el desarrollo de las actividades de las unidades administrativas del

Servicio de Administracin Tributaria;

c. Expedir las disposiciones administrativas necesarias para aplicar eficientemente la legislacin

fiscal y aduanera, haciendo del conocimiento de la Junta de Gobierno aqullas que considere de

especial relevancia;

d. Presentar a la Junta de Gobierno para su consideracin y, en su caso, aprobacin, los programas

y anteproyectos presupuestales, el anteproyecto de reglamento interior y sus modificaciones, el

manual de organizacin general, los manuales de procedimientos y los de servicio al pblico;

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 5

e. Informar a la Junta de Gobierno, anualmente o cuando sta se lo solicite, sobre las labores de las

unidades administrativas a su cargo y el ejercicio del presupuesto de egresos asignado al Servicio

de Administracin Tributaria;

f. Fungir como enlace entre el Servicio de Administracin Tributaria y las administraciones pblicas

federal, estatales y municipales en los asuntos vinculados con las materias fiscales, de

coordinacin fiscal y aduanera;

g. Participar en la negociacin de los tratados internacionales que lleve a cabo el Ejecutivo Federal

en las materias fiscal y aduanera;

II.16.- FINALIDAD DEL SERVICIO FISCAL DE CARRERA:

Artculo 15. El Servicio Fiscal de Carrera tendr la finalidad de dotar al Servicio de Administracin Tributaria de un

cuerpo de funcionarios fiscales calificado, profesional y especializado, el cual estar sujeto a un proceso

permanente de capacitacin y desarrollo integral, con base en un esquema de remuneraciones y prestaciones que

coadyuven al cumplimiento ptimo de su objeto.

II.14.- PRINCIPIOS QUE REGIRN EL SERVICIO FISCAL DE CARRERA Artculo 17.

a. Igualdad de oportunidades para el ingreso y la promocin en el servicio, con base en la

experiencia, desempeo, aptitudes, conocimientos y capacidades de los funcionarios fiscales.

Para ello, estos procesos se realizarn con base en concursos de oposicin y la evaluacin de los

elementos mencionados;

b. Especializacin y profesionalizacin en cada actividad, conforme a un catlogo de puestos

especficos, en el que se determine la naturaleza, funciones, adscripcin, requisitos, salario y

prestaciones de cada puesto;

c. Retribuciones y prestaciones vinculadas a la productividad y acordes con el mercado de trabajo,

que sean suficientes para asegurar al Servicio de Administracin Tributaria la contratacin y la

permanencia de los mejores funcionarios fiscales, en los trminos que se establezcan en el

Estatuto del Servicio Fiscal de Carrera;

d. Capacitacin y desarrollo integral de carcter obligatorio y permanente, relacionados con la

actividad sustantiva del Servicio de Administracin Tributaria y la promocin de los funcionarios

fiscales, a fin de asegurar la eficiencia en la prestacin de los servicios, y

e. Integridad, responsabilidad y conducta adecuada de los funcionarios fiscales, con base en el

conjunto de lineamientos de tica que el propio Servicio de Administracin Tributaria establezca.

II.36.- RESPONSABILIDAD DEL SERVICIO DE ADMINISTRACIN TRIBUTARIA:

ART. 34.- el servicio de administracin tributaria ser responsable del pago de los daos y perjuicios causados por

sus servidores pblicos con motivo del ejercicio de las atribuciones que les correspondan

UNIDAD III

LEY DE INGRESOS DE LA FEDERACIN

III.15.- INGRESOS QUE PERCIBE LA FEDERACIN:

CONCEPTO

A. INGRESOS DEL GOBIERNO FEDERAL

I. Impuestos:

1. Impuesto sobre la renta.

2. Impuesto empresarial a tasa nica.

3. Impuesto al valor agregado.

4. Impuesto especial sobre produccin y servicios

(IEPS)

a. Gasolinas, diesel para combustin automotriz.

i). Artculo 2o.-A, fraccin I.

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 6

ii). Artculo 2o.-A, fraccin II.

b. Bebidas con contenido alcohlico y cerveza:

i). Bebidas alcohlicas.

ii). Cervezas y bebidas refrescantes.

c. Tabacos labrados.

d. Juegos y sorteos.

5. Impuesto sobre tenencia o uso de vehculos.

6. Impuesto sobre automviles nuevos.

7. Impuesto sobre servicios expresamente

declarados de inters pblico por ley, en los que

intervengan empresas concesionarias de bienes

del dominio directo de la Nacin.

8. Impuesto a los rendimientos petroleros.

9. Impuestos al comercio exterior:

a. A la importacin.

b. A la exportacin.

10. Impuesto a los depsitos en efectivo.

11. Accesorios.

II. Contribuciones de mejoras:

Contribucin de mejoras por obras pblicas de

infraestructura hidrulica.

III. Derechos:

1. Servicios que presta el Estado en funciones de

derecho pblico:

a. Secretara de Gobernacin.

b. Secretara de Relaciones Exteriores.

c. Secretara de la Defensa Nacional.

d. Secretara de Marina.

e. Secretara de Hacienda y Crdito Pblico.

f. Secretara de la Funcin Pblica.

g. Secretara de Energa.

h. Secretara de Economa.

i. Secretara de Agricultura, Ganadera, Desarrollo

Rural, Pesca y Alimentacin.

j. Secretara de Comunicaciones y Transportes.

k. Secretara de Medio Ambiente y Recursos

Naturales.

l. Secretara de Educacin Pblica.

m. Secretara de Salud.

n. Secretara del Trabajo y Previsin Social.

. Secretara de la Reforma Agraria.

o. Secretara de Turismo.

p. Secretara de Seguridad Pblica.

2. Por el uso, goce, aprovechamiento o explotacin

de bienes del dominio pblico:

a. Secretara de Hacienda y Crdito Pblico.

b. Secretara de la Funcin Pblica.

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 7

c. Secretara de Economa.

d. Secretara de Comunicaciones y Transportes.

e. Secretara de Medio Ambiente y Recursos

Naturales.

f. Secretara de Agricultura, Ganadera, Desarrollo

Rural, Pesca y Alimentacin.

g. Secretara del Trabajo y Previsin Social.

3. Derechos a los hidrocarburos.

a. Derecho ordinario sobre hidrocarburos.

b. Derecho sobre hidrocarburos para el fondo de

estabilizacin.

c. Derecho extraordinario sobre exportacin de

petrleo crudo.

d. Derecho para la investigacin cientfica y

tecnolgica en materia de energa.

e. Derecho para la fiscalizacin petrolera.

f. Derecho nico sobre hidrocarburos.

IV. Contribuciones no comprendidas en las fracciones

precedentes causadas en ejercicios fiscales

anteriores pendientes de liquidacin o de pago.

V. Productos:

1. Por los servicios que no correspondan a funciones de

derecho pblico.

2. Derivados del uso, aprovechamiento o enajenacin

de bienes no sujetos al rgimen de dominio pblico:

a. Explotacin de tierras y aguas.

b. Arrendamiento de tierras, locales y

construcciones.

c. Enajenacin de bienes:

i). Muebles.

ii). Inmuebles.

d. Intereses de valores, crditos y bonos.

e. Utilidades:

i). De organismos descentralizados y

empresas de participacin estatal.

ii). De la Lotera Nacional para la Asistencia

Pblica.

iii). De Pronsticos para la Asistencia Pblica.

iv). Otras.

f. Otros.

VI. Aprovechamientos:

1. Multas.

2. Indemnizaciones.

3. Reintegros:

a. Sostenimiento de las Escuelas Artculo 123.

b. Servicio de Vigilancia Forestal.

c. Otros.

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 8

4. Provenientes de obras pblicas de infraestructura

hidrulica.

5. Participaciones en los ingresos derivados de la

aplicacin de leyes locales sobre herencias y legados

expedidas de acuerdo con la Federacin.

6. Participaciones en los ingresos derivados de la

aplicacin de leyes locales sobre donaciones

expedidas de acuerdo con la Federacin.

B. INGRESOS DE ORGANISMOS Y EMPRESAS

I. Ingresos de organismos y empresas:

1. Ingresos propios de organismos y empresas:

a. Petrleos Mexicanos.

b. Comisin Federal de Electricidad.

c. Luz y Fuerza del Centro.

d. Instituto Mexicano del Seguro Social.

e. Instituto de Seguridad y Servicios Sociales para los

Trabajadores del Estado.

2. Otros ingresos de empresas de participacin estatal.

II. Aportaciones de seguridad social:

1. Aportaciones y abonos retenidos a trabajadores por patrones para

el Fondo Nacional de la Vivienda para los Trabajadores.

2. Cuotas para el Seguro Social a cargo de patrones y trabajadores.

3. Cuotas del Sistema de Ahorro para el Retiro a cargo de los

patrones.

4. Cuotas para el Instituto de Seguridad y Servicios Sociales de los

Trabajadores del Estado a cargo de los citados trabajadores.

5. Cuotas para el Instituto de Seguridad Social para las Fuerzas

Armadas Mexicanas a cargo de los militares.

C. INGRESOS DERIVADOS DE FINANCIAMIENTOS

I. Endeudamiento neto del Gobierno Federal:

a. Interno.

b. Externo.

II. Otros financiamientos:

a. Diferimiento de pagos.

b. Otros.

III. Supervit de organismos y empresas de control directo.

III.16.- SE AUTORIZA AL EJECUTIVO FEDERAL ARTICULO 2o. se autoriza al ejecutivo federal, por

conducto de la secretara de hacienda y crdito pblico, para contratar y ejercer crditos, emprstitos y otras

formas del ejercicio del crdito pblico, incluso mediante la emisin de valores, en los trminos de la ley general

de deuda pblica y para el financiamiento del presupuesto de egresos de la federacin para el ejercicio

fiscal 2009, por un monto de endeudamiento neto interno hasta por 380 mil millones de pesos.

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 9

III.17.- QUE DEBE CONTENER EL INFORME DE AVANCE TRIMESTRAL QUE EL JEFE DE

GOBIERNO RINDA AL CONGRESO DE LA UNIN

1. evolucin de la deuda pblica durante el periodo que se informe.

2. perfil de vencimientos del principal para el ejercicio fiscal correspondiente y para al menos

los 5 siguientes ejercicios fiscales.

3. colocacin de deuda autorizada, por entidad receptora y aplicacin a obras especificas.

4. relacin de obras a las que se hayan destinado los recursos de los desembolsos efectuados

de cada financiamiento, que integren el endeudamiento neto autorizado.

5. composicin del saldo de la deuda por usuario de los recursos y por acreedor.

6. servicio de la deuda.

7. Costo financiero del a deuda

8. Canje o refinanciamiento

9. Evolucin por lnea de crdito

10. Programa de colocacin para el resto del ejercicio fiscal.

III.18.- CASOS DE PRORROGA PARA LE PAGO DE CRDITOS FISCALES: ARTICULO 8o

En los casos de prrroga para el pago de crditos fiscales se causarn recargos al .75 por ciento mensual sobre

los saldos insolutos durante el ejercicio fiscal de 2009.

III.19 EN MATERIA DE ESTMULOS FISCALES: Artculo 16. Durante el ejercicio fiscal de 2009, se estar a

lo siguiente:

A. En materia de estmulos fiscales:

I. Se otorga un estmulo fiscal a las personas que realicen actividades empresariales, excepto Minera, y que para

determinar su utilidad puedan deducir el diesel que adquieran para su Consumo final, siempre que se utilice

exclusivamente como combustible en maquinaria en general, excepto vehculos, consistente en permitir el acredita

miento del impuesto especial sobre produccin y servicios a que se refiere el artculo 2o.-A, fraccin I de la Ley del

Impuesto Especial sobre Produccin y Servicios que Petrleos Mexicanos y sus organismos subsidiarios hayan

causado por la enajenacin de dicho combustible.

El estmulo a que se refiere el prrafo anterior tambin ser aplicable a los vehculos marinos y a los vehculos de

baja velocidad o de bajo perfil que por sus caractersticas no estn autorizados para circular por s mismos en

carreteras federales o concesionadas, y siempre que se cumplan los requisitos que mediante reglas de carcter

general establezca el Servicio de Administracin Tributaria.

II. Para los efectos de lo dispuesto en la fraccin anterior, los contribuyentes estarn a lo siguiente:

1.Podrn acreditar nicamente el impuesto especial sobre produccin y servicios que Petrleos Mexicanos y sus

organismos subsidiarios hayan causado por la enajenacin del diesel en trminos del artculo 2o.-A, fraccin I de

la Ley del Impuesto Especial sobre Produccin y Servicios.

Para los efectos del prrafo anterior, el monto que se podr acreditar ser el que resulte de aplicar el artculo 2o.-

A, fraccin I de la Ley del Impuesto Especial sobre Produccin y Servicios, y que se seale en forma expresa y por

separado en el comprobante correspondiente.

En los casos en que el diesel se adquiera de agencias o distribuidores autorizados, el impuesto que podrn

acreditar ser el que resulte de aplicar el artculo 2o.-A, fraccin I de la Ley del Impuesto Especial Sobre

Produccin y Servicios, y que se seale en forma expresa y por separado en el comprobante que les expidan

dichas agencias o distribuidores y que Deber ser igual al que Petrleos Mexicanos y sus organismos subsidiarios

hayan causado Por la enajenacin a dichas agencias o distribuidores del diesel, en la parte que corresponda

Al combustible que las mencionadas agencias o distribuidores les hayan enajenado. En Ningn caso proceder la

devolucin de las cantidades a que se refiere este numeral.

2. Las personas que utilicen el diesel en las actividades agropecuarias o silvcolas, podrn Acreditar un monto

equivalente a la cantidad que resulte de multiplicar el precio de Adquisicin del diesel en las estaciones de servicio

y que conste en el comprobante Correspondiente, incluido el impuesto al valor agregado, por el factor de 0.355, en

lugar de Aplicar lo dispuesto en el numeral anterior. Para la determinacin del estmulo en los trminos De este

prrafo, no se considerar el impuesto correspondiente a la fraccin II del artculo 2o.-A de la Ley del Impuesto

Especial sobre Produccin y Servicios, incluido dentro del Precio sealado.

Tratndose de la enajenacin de diesel que se utilice para consumo final, Petrleos Mexicanos y sus organismos

subsidiarios o sus agencias o distribuidores autorizados, Debern desglosar expresamente y por separado en el

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 10

comprobante correspondiente el Impuesto especial sobre produccin y servicios que en los trminos del artculo

2o.-A, Fraccin I de la Ley del Impuesto Especial sobre Produccin y Servicios, Petrleos Mexicanos Y sus

organismos subsidiarios hubieran causado por la enajenacin de que se trate.

El acreditamiento a que se refiere la fraccin anterior podr efectuarse contra el impuesto sobre La renta que

tenga el contribuyente a su cargo correspondiente al mismo ejercicio en que se Determine el estmulo o contra las

retenciones efectuadas en el mismo ejercicio a terceros por Dicho impuesto.

III. Las personas que adquieran diesel para su consumo final en las actividades agropecuarias o silvcolas a que

se refiere la fraccin I del presente artculo podrn solicitar la devolucin del monto del impuesto especial sobre

produccin y servicios que tuvieran derecho a acreditar en los trminos de la fraccin II que antecede, en lugar de

efectuar el acreditamiento a que la misma se refiere, siempre que cumplan con lo dispuesto en esta fraccin.

Las personas a que se refiere el prrafo anterior que podrn solicitar la devolucin sern nicamente aqullas

cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de veinte veces el salario mnimo general

correspondiente al rea geogrfica del contribuyente elevado al ao. En ningn caso el monto de la devolucin

podr ser superior a 747.69 pesos mensuales por cada persona fsica, salvo que se trate de personas fsicas que

cumplan con sus obligaciones fiscales en los trminos de las Secciones I o II del Captulo II del Ttulo IV de la Ley

del Impuesto sobre la Renta, en cuyo caso podrn solicitar la devolucin de hasta 1,495.39 pesos mensuales.

El Servicio de Administracin Tributaria emitir las reglas necesarias para simplificar la obtencin de la devolucin

a que se refiere el prrafo anterior.

Las personas morales que podrn solicitar la devolucin sern aqullas cuyos ingresos en el ejercicio inmediato

anterior no hayan excedido de veinte veces el salario mnimo general correspondiente al rea geogrfica del

contribuyente elevado al ao, por cada uno de los socios o asociados, sin exceder de doscientas veces dicho

salario mnimo. El monto de la devolucin no podr ser superior a 747.69 pesos mensuales, por cada uno de los

socios o asociados sin que exceda en su totalidad de 7,884.96 pesos mensuales, salvo que se trate de personas

morales que cumplan con sus obligaciones fiscales en los trminos del Captulo VII del Ttulo II de la Ley

del Impuesto sobre la Renta, en cuyo caso podrn solicitar la devolucin de hasta 1,495.39 pesos mensuales, por

cada uno de los socios o asociados, sin que en este ltimo caso exceda en su totalidad de 14,947.81 pesos

mensuales.

La devolucin correspondiente deber ser solicitada trimestralmente en los meses de abril, julio y octubre de 2009

y enero de 2010.

Las personas a que se refiere el primer prrafo de esta fraccin debern llevar un registro de control de consumo

de diesel, en el que asienten mensualmente la totalidad del diesel que utilicen para sus actividades agropecuarias

o silvcolas en los trminos de la fraccin I de este artculo, en el que se deber distinguir entre el diesel que se

hubiera destinado para los fines a que se refiere dicha fraccin, del diesel utilizado para otros fines. Este registro

deber estar a disposicin de las autoridades fiscales por el plazo a que se est obligado a conservar la

contabilidad en los trminos de las disposiciones fiscales.

La devolucin a que se refiere esta fraccin se deber solicitar al Servicio de Administracin Tributaria

acompaando la documentacin prevista en la presente fraccin, as como aqulla que dicho rgano

desconcentrado determine mediante reglas de carcter general.

El acreditamiento deber efectuarse contra el impuesto sobre la renta que tenga el contribuyente a su cargo

correspondiente al mismo ejercicio en que se determine el estmulo o contra las retenciones efectuadas en el

mismo ejercicio a terceros por dicho impuesto.

El derecho para la recuperacin mediante devolucin del impuesto especial sobre produccin y servicios tendr

una vigencia de un ao contado a partir de la fecha en que se hubiere efectuado la adquisicin del diesel

cumpliendo con los requisitos sealados en esta fraccin, en el entendido de que quien no solicite oportunamente

su devolucin, perder el derecho de realizarlo con posterioridad a dicho ao.

Los derechos previstos en esta fraccin no sern aplicables a los contribuyentes que utilicen el diesel en bienes

destinados al autotransporte de personas o efectos a travs de carreteras o caminos.

IV. Se otorga un estmulo fiscal a los contribuyentes que adquieran diesel para su consumo final y que sea para

uso automotriz en vehculos que se destinen exclusivamente al transporte pblico y privado de personas o de

carga, consistente en permitir el acreditamiento del impuesto especial sobre produccin y servicios a que se

refiere el artculo 2o.-A, fraccin I de la Ley del Impuesto Especial sobre Produccin y Servicios, que Petrleos

Mexicanos y sus organismos subsidiarios hayan causado por la enajenacin de este combustible.

UNIDAD IV

LEY DE PRESUPUESTO, CONTABILIDAD Y GASTO PBLICO FEDERAL

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 11

IV.20.- EROGACIONES QUE COMPRENDE EL GASTO PUBLICO

ARTICULO 2o.- El gasto pblico comprende las erogaciones que por concepto de gasto corriente,

inversin fsica, inversin financiera, pagos de pasivos o deuda pblica, que realizan:

a) El Poder Legislativo.

b) El Poder Judicial.

c) la presidencia de la repblica las sras de Edo. Y Deptos admvos. Y la Procuradura Gral de la

Republica

d) el Depto del Distrito Federal

e) los organismos descentralizados

f) las empresas de participacin estatal mayoritaria,

g) los fideicomisos en los que el difeicomitente sea el Gobierno Federal, el Depto del Distrito Federal o

alguna de las entidades mencionadas en las fracciones VI y VII.

IV.21.- PRESUPUESTO DE EGRESOS:

Art. 13 el gasto pblico federal se basar en presupuestos que se formularn con apoyo en programas

que sealen objetivos, metas y unidades responsables de su ejecucin. Los presupuestos se elaborarn

para cada ao calendario y se fundarn en costos

Art. 14.- la Sra de Programacin y Presupuesto al examinar los presupuestos cuidar que

simultneamente se defina el tipo y fuente de recursos para su financiamiento.

IV.- EL PROYECTO DE PRESUPUESTO DE EGRESOS DE LA FEDERACIN SE INTEGRAR

CON LOS DOCTOS:

I. Descripcin clara de los programas que sean la base del Proyecto, en los que se sealen objetivos,

metas y unidades responsables de su ejecucin, as como su valuacin estimada por programa.

II. Explicacin y comentarios de los principales programas y en especial de aqullos que abarquen

dos o ms ejercicios fiscales.

III. Estimacin de ingresos y proposicin de gastos del ejercicio fiscal para el que se propone,

incluyendo el monto y clasificacin correspondiente a las percepciones que se cubren en favor de los

servidores pblicos. Dichas percepciones incluyen lo relativo a sueldos, prestaciones y estmulos

por cumplimiento de metas, recompensas, incentivos o conceptos equivalentes a estos;

IV. Ingresos y gastos reales del ltimo ejercicio fiscal.

V. Estimacin de los ingresos y gastos del ejercicio fiscal en curso.

VI. Situacin de la deuda pblica al fin del ltimo ejercicio fiscal y estimacin de la que se tendr al

fin de los ejercicios fiscales en curso e inmediato siguiente.

VII. Situacin de la Tesorera al fin del ltimo ejercicio fiscal y estimacin de la que se tendr al fin

de los ejercicios fiscales en curso e inmediato siguiente.

VIII. Comentarios sobre las condiciones econmicas, financieras y hacendarias actuales y las que se

prevn para el futuro.

IX. En general, toda la informacin que se considere til para mostrar la proposicin en forma clara

y completa.

IV.23.- DEL EJERCICIO DEL GASTO PBLICO FEDERAL

Artculo 25.- El Ejecutivo Federal, por conducto de la Secretara de Programacin y Presupuesto podr

asignar los recursos que se obtengan en exceso de los previstos en los Presupuestos de Egresos de

la Federacin y del Departamento del Distrito Federal, a los programas que considere convenientes y

autorizar los traspasos de partidas cuando sea procedente, dndole la participacin que

corresponda a las Entidades interesadas. En tratndose de ingresos extraordinarios derivados de

emprstitos, el gasto deber ajustarse a lo dispuesto por el Decreto del Presupuesto de Egresos de

la Federacin. De los movimientos que se efecten en los trminos de este artculo, el Ejecutivo

informar a la Cmara de Diputados del Congreso de la Unin al rendir la Cuenta de la Hacienda

Pblica Federal.

El gasto pblico federal deber ajustarse al monto autorizado para los programas y partidas

presupuestales, salvo que se trate de las partidas que se sealen como de ampliacin automtica en

los presupuestos, para aquellas erogaciones cuyo monto no sea posible prever.

El Ejecutivo Federal determinar la forma en que debern invertirse los subsidios que otorgue a los

Estados, Municipios, instituciones o particulares, quienes proporcionarn a la Secretara de

M.E. RAMON ERNESTO GALVEZ LUNA GESTION FISCAL SEPT/2014 Pgina 12

Programacin y Presupuesto la informacin que se les solicite sobre la aplicacin que hagan de los

mismos.

IV.24.- DE LA CONTABILIDAD ARTICULO 39

Cada entidad llevar su propia contabilidad, la cual incluir las cuentas para registrar tantos los

activos, pasivos, capital o patrimonio, ingresos, costos y gatos, como las asignaciones,

compromisos y ejercicios correspondientes a los programas y partidas de su propio

presupuesto.

Los catlogos de cuentas que utilizaran las entidades a que se refiere las fracciones I a V del

artculos 20. De esta ley, sern emitidos por la secretara de programacin y presupuesto y los

de las entidades mencionadas en las fracciones VI A VIII del mismo articulo sern autorizadas

expresamente pro dicha secretaria.

IV.25.- DE LAS RESPONSABILIDADES ARTICULO 45

La secretaria de programacin y presupuesto dictar las medidas adminsitrativas sobre las

responsabilidades que afecten a la hacienda pblica federal, a la del departamento del distrito

federal y al patrimonio de las entidades de la administracin publica paraestatal, derivadas del

incumplimiento de las disposiciones contenidas en esta ley y de las que se hayan expedido con base

en ella, y que se conozcan a travs de:

I. Visitas, autoritarias o investigaciones que realice la propia secretaria

II. Pliegos preventivos que levanten:

a. Las entidades, con motivo de la glosa que de su propia contabilidad hagan;

b. Las secretarias de estado y departamentos administrativos, en relacin con las operaciones de

las entidades paraestatales agrupadas en su sector;

c. La secretaria de hacienda y crdito pblico y otras autoridades competente

III. Pliegos de observaciones que emita la contadura mayor de hacienda en los trminos de su ley orgnica

S-ar putea să vă placă și

- Ejemplo Acuse de Recibo SatDocument2 paginiEjemplo Acuse de Recibo SatJesús E. Morales67% (3)

- Declaraciones de Impuestos (SAT) Por InternetDocument15 paginiDeclaraciones de Impuestos (SAT) Por InternetEduardo CÎncă nu există evaluări

- Informe Descriptivo Sobre Los Pasos para El Funcionamiento de Una Empresa.Document3 paginiInforme Descriptivo Sobre Los Pasos para El Funcionamiento de Una Empresa.Lidia Mariela RomeroÎncă nu există evaluări

- 08 Diot AcuseDocument1 pagină08 Diot AcuseAlejandro ValdiviaÎncă nu există evaluări

- Reto 1 Clinica Legal de Las Regulaciones MercantilesDocument16 paginiReto 1 Clinica Legal de Las Regulaciones MercantilesMarcelo whiteÎncă nu există evaluări

- Organigrama de Una EmpresaDocument1 paginăOrganigrama de Una EmpresajorgegogoÎncă nu există evaluări

- Fenómenos NaturalesDocument27 paginiFenómenos NaturalesjorgegogoÎncă nu există evaluări

- Ejemplo de Anteproyecto 2Document26 paginiEjemplo de Anteproyecto 2jorgegogoÎncă nu există evaluări

- Ejemplo de Anteproyecto 2Document26 paginiEjemplo de Anteproyecto 2jorgegogoÎncă nu există evaluări

- BNA - Unidad 1.C Psicología Evolutiva Enredos y Simplismos de Una Ciencia Vulgar. Julio Muñoz Rubio (2017) - Páginas-91-135Document1 paginăBNA - Unidad 1.C Psicología Evolutiva Enredos y Simplismos de Una Ciencia Vulgar. Julio Muñoz Rubio (2017) - Páginas-91-135Salma Lizzy AreSanÎncă nu există evaluări

- 2017 Ley-Federal-Derechos PDFDocument457 pagini2017 Ley-Federal-Derechos PDFJose OrtizÎncă nu există evaluări

- STEPCC Prosp21 08122016 140651 1Document421 paginiSTEPCC Prosp21 08122016 140651 1Diego ArmÎncă nu există evaluări

- SEM5 CFP - AdministraciónDocument55 paginiSEM5 CFP - AdministraciónGregorio deganteÎncă nu există evaluări

- GLOSARIODocument5 paginiGLOSARIODiana Litzi GonzalezÎncă nu există evaluări

- Convocatoria y Pliego de Requisitos CFE-0108-CSSAN-0069-2023Document87 paginiConvocatoria y Pliego de Requisitos CFE-0108-CSSAN-0069-2023MANUEL MAYAÎncă nu există evaluări

- Demuestra la materialidad de tus operacionesDocument3 paginiDemuestra la materialidad de tus operacionesAlvaro leonel PradoÎncă nu există evaluări

- Que Es El SatDocument4 paginiQue Es El SatCatterin GalindoÎncă nu există evaluări

- Canaimpa RevistaDocument84 paginiCanaimpa RevistaYamile RodriguezÎncă nu există evaluări

- ELEVACIÓN A Juicio Causa ATERDocument818 paginiELEVACIÓN A Juicio Causa ATERPágina JudicialÎncă nu există evaluări

- Abrogar leyes y reglamentos fiscalesDocument37 paginiAbrogar leyes y reglamentos fiscalesmiguel angel flores lazcarezÎncă nu există evaluări

- PCD LaptopDocument2 paginiPCD LaptopJorge Resendiz MirandaÎncă nu există evaluări

- Unidad 2. Código Fiscal de La FederaciónDocument24 paginiUnidad 2. Código Fiscal de La FederaciónC.p. MontejoÎncă nu există evaluări

- Cartas Regularizacion IDE EstudioDocument16 paginiCartas Regularizacion IDE EstudioDanielitillo Hernandez OÎncă nu există evaluări

- Ensayo Derecho SATDocument7 paginiEnsayo Derecho SATWendy FalomirÎncă nu există evaluări

- Autorizacion P. Siderurgicos SDDocument2 paginiAutorizacion P. Siderurgicos SDAbril caballeroÎncă nu există evaluări

- Acuse CitaDocument2 paginiAcuse CitaEdwin TovarÎncă nu există evaluări

- Empresas FantasmaDocument2 paginiEmpresas FantasmaMarco Mares RedacciónÎncă nu există evaluări

- Obligaciones Laborales - Form y Eval. ProyectosDocument51 paginiObligaciones Laborales - Form y Eval. ProyectosChel MartinezÎncă nu există evaluări

- Wa0015.23 08Document80 paginiWa0015.23 08antonio saenz centenoÎncă nu există evaluări

- Pagos A Través de TercerosDocument16 paginiPagos A Través de TercerosALAN YAIR HERNANDEZ ENRIQUEZÎncă nu există evaluări

- Puntos Finos de La Reforma Fiscal 2021 CADEFIDocument126 paginiPuntos Finos de La Reforma Fiscal 2021 CADEFIChapitas Inolvidable LopezÎncă nu există evaluări

- SHCP 281222 EvDocument919 paginiSHCP 281222 EvFidel Perez PerezÎncă nu există evaluări

- Articulo 28 CFFDocument13 paginiArticulo 28 CFFJesus TrujilloÎncă nu există evaluări

- Declaratoria emergencia Chihuahua por nevadaDocument240 paginiDeclaratoria emergencia Chihuahua por nevadaJoséLuisRubioÎncă nu există evaluări