S-ar putea să vă placă și

- Correction TD3 - Ordonnancement de ProcessusDocument10 paginiCorrection TD3 - Ordonnancement de ProcessusSameh Karim100% (1)

- Systeme D'information ERPI-g3-imi2Document3 paginiSysteme D'information ERPI-g3-imi2Khadija MoustaidÎncă nu există evaluări

- MemoiremagasinierscaristesdehlingerDocument31 paginiMemoiremagasinierscaristesdehlingerBilel WalhaÎncă nu există evaluări

- La Palettisation La Méthode Arithmétique - CerpetDocument13 paginiLa Palettisation La Méthode Arithmétique - Cerpetbassir201070% (10)

- Gestion Production Qualité Logistique 10Document36 paginiGestion Production Qualité Logistique 10nicolas100% (1)

- Éléments Decorrigé FINAL1 Du Cas STZ 1 Converti 1Document18 paginiÉléments Decorrigé FINAL1 Du Cas STZ 1 Converti 1chaima sakhriÎncă nu există evaluări

- Fiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksDocument10 paginiFiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksĖlena SåīÎncă nu există evaluări

- 2 - Gestion Des Stock - ContratDocument4 pagini2 - Gestion Des Stock - ContratRami NadjmÎncă nu există evaluări

- Gestion de Flux PhysiquesDocument64 paginiGestion de Flux Physiquesbassir2010100% (3)

- PFE0 ChadliDocument57 paginiPFE0 Chadlisouloh omarÎncă nu există evaluări

- Planification et contrôle de la production et des stocks : techniques et pratiquesDe la EverandPlanification et contrôle de la production et des stocks : techniques et pratiquesEvaluare: 3 din 5 stele3/5 (1)

- DAR Al Moukawil Guide 12 Gestion de StockDocument9 paginiDAR Al Moukawil Guide 12 Gestion de StockJallal Diane100% (1)

- Flexibilité de La Méthode Drum-Buffer-Rope PDFDocument8 paginiFlexibilité de La Méthode Drum-Buffer-Rope PDFsor_68mÎncă nu există evaluări

- Demand Driven MRP (DDMRP) : Comprendre Les Fondamentaux Et Les Apports de La MéthodologieDocument29 paginiDemand Driven MRP (DDMRP) : Comprendre Les Fondamentaux Et Les Apports de La MéthodologieELMSJÎncă nu există evaluări

- Concepts de Base Gestion Des StocksDocument20 paginiConcepts de Base Gestion Des StocksDavid GoetghebeurÎncă nu există evaluări

- Cours GBDocument229 paginiCours GBMajdouline FarazdagÎncă nu există evaluări

- Gestion Des StocksDocument6 paginiGestion Des StocksLatifa Hadek50% (2)

- Gestion de ProductionDocument33 paginiGestion de ProductionSaMira LFÎncă nu există evaluări

- Chapitre 6 Modélisation Des Processus Application SCORDocument41 paginiChapitre 6 Modélisation Des Processus Application SCORmohcine zahidÎncă nu există evaluări

- Communication Na9laDocument1 paginăCommunication Na9laYassine Motamassik100% (1)

- Gestion Production Approvisionnements Tsge Agc TsgepdfDocument15 paginiGestion Production Approvisionnements Tsge Agc TsgepdfSouaouÎncă nu există evaluări

- Chapitre I Gestion D'entrepotDocument14 paginiChapitre I Gestion D'entrepotDuval Arnold Ngoyi NgokaliÎncă nu există evaluări

- Gestion de ProductionDocument46 paginiGestion de ProductionKhalid SarrakhiÎncă nu există evaluări

- M0084DESAG09Document119 paginiM0084DESAG09constantÎncă nu există evaluări

- Soutenance MemoireDocument21 paginiSoutenance Memoireaxelle ouedraogoÎncă nu există evaluări

- Capture D'écran . 2023-09-16 À 15.54.08Document73 paginiCapture D'écran . 2023-09-16 À 15.54.08mounabaali760Încă nu există evaluări

- Bilan Et Les Compte ConcernesDocument4 paginiBilan Et Les Compte ConcernesKhaled AmriÎncă nu există evaluări

- Supply ChainDocument18 paginiSupply ChainsyÎncă nu există evaluări

- Gestion de ProductionDocument40 paginiGestion de ProductionEZ-ZYANI IMANEÎncă nu există evaluări

- Compta D GestDocument26 paginiCompta D GestAsmàà RàtbiÎncă nu există evaluări

- Les Objectifs de La Fonction Approvisionnement - CopieDocument10 paginiLes Objectifs de La Fonction Approvisionnement - CopieHalia Nar DiengÎncă nu există evaluări

- Memoire Conception Comptabilite Analytique Institut PasteurDocument83 paginiMemoire Conception Comptabilite Analytique Institut PasteurMohamed MountisseÎncă nu există evaluări

- Présentation1exercice Stock OptimiseDocument21 paginiPrésentation1exercice Stock OptimisekorobadeÎncă nu există evaluări

- Lean ManagementDocument5 paginiLean ManagementPAPIS NDAO100% (1)

- GESTION DES STOCKS - EnseignantDocument92 paginiGESTION DES STOCKS - EnseignantngoranÎncă nu există evaluări

- Découpage Fonctionnel Sage 100c Gestion Commerciale PDFDocument3 paginiDécoupage Fonctionnel Sage 100c Gestion Commerciale PDFAbdelkrim EL HaniÎncă nu există evaluări

- Support de Cours Comptabilité GénéraleDocument34 paginiSupport de Cours Comptabilité GénéraleOthmane EddahiÎncă nu există evaluări

- Rapport Final Imane 2019Document96 paginiRapport Final Imane 2019khammal anasÎncă nu există evaluări

- M14 - Gestion D - Un Centre de Profit TR-TSETDocument214 paginiM14 - Gestion D - Un Centre de Profit TR-TSETZaki Stylee0% (2)

- Les Réunions Dans Une OrganisationDocument2 paginiLes Réunions Dans Une Organisationsanae ouardiÎncă nu există evaluări

- Les Méthodes de Gestion Des Stocks Et D'approvisionnementDocument8 paginiLes Méthodes de Gestion Des Stocks Et D'approvisionnementSoukaina EL Baz100% (1)

- Gestion de StockkkDocument72 paginiGestion de StockkkAymard DoleanceÎncă nu există evaluări

- Drum Buffer RopeDocument22 paginiDrum Buffer RopeS MDÎncă nu există evaluări

- Approvisionnement Et StockDocument14 paginiApprovisionnement Et StockOumar HertossiÎncă nu există evaluări

- Stratégie OulmesDocument2 paginiStratégie OulmesAhmed Hassan SkifaÎncă nu există evaluări

- Ooreka Modele Rapport StageDocument28 paginiOoreka Modele Rapport StageAyoub AchÎncă nu există evaluări

- Le Contenu Le Moment de Calcul: Le Champ D'applicationDocument18 paginiLe Contenu Le Moment de Calcul: Le Champ D'applicationLeila AbdelwahedÎncă nu există evaluări

- Rapport Stage Sorel NJIDocument37 paginiRapport Stage Sorel NJIBrownÎncă nu există evaluări

- 1 SI Et ERP RapportDocument22 pagini1 SI Et ERP RapportRachid Ben El GhaziÎncă nu există evaluări

- Gestion StocksDocument7 paginiGestion Stockschebili Mohamed amineÎncă nu există evaluări

- Deploiement de l'ABC Au Niveau de Maroc Phosphore Jorf AsfarDocument52 paginiDeploiement de l'ABC Au Niveau de Maroc Phosphore Jorf AsfarAudit et Contrôle de GestionÎncă nu există evaluări

- Seance 5 PBMDocument12 paginiSeance 5 PBMFarouk AlouatÎncă nu există evaluări

- Fonction Du StockDocument14 paginiFonction Du Stockfouad100% (1)

- Conception Et Organisation Des Postes de TravailDocument57 paginiConception Et Organisation Des Postes de TravailEl mahdi LaassarÎncă nu există evaluări

- Correction TD3-Gestion FinanciereDocument5 paginiCorrection TD3-Gestion FinanciereAmraNiiÎncă nu există evaluări

- Cours Gestion de La Production PDFDocument29 paginiCours Gestion de La Production PDFAZEDINE RADI100% (2)

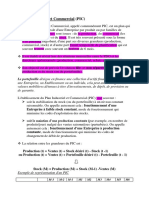

- Chap 1 Plan Industriel Et Commercial PICDocument4 paginiChap 1 Plan Industriel Et Commercial PICJony Bridman100% (1)

- Gmao EnitDocument4.788 paginiGmao Enitaboustif maslouhiÎncă nu există evaluări

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierDe la EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierÎncă nu există evaluări

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeDe la EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeÎncă nu există evaluări

- Ingénierie Génétique: La pratique de l'ingénierie est axée sur l'amélioration des choses; les organismes vivants peuvent-ils être améliorés pour le bien de l'homme ?De la EverandIngénierie Génétique: La pratique de l'ingénierie est axée sur l'amélioration des choses; les organismes vivants peuvent-ils être améliorés pour le bien de l'homme ?Încă nu există evaluări

- Anglais Terminale, Séries ES, L, SDocument98 paginiAnglais Terminale, Séries ES, L, Sbassir2010100% (1)

- Astuces Et Code Vba Pour Excel en FrancaisDocument68 paginiAstuces Et Code Vba Pour Excel en Francaisbassir2010Încă nu există evaluări

- Interaction Logistique FBM-SIEPFDocument94 paginiInteraction Logistique FBM-SIEPFbassir2010100% (2)

- Le Guide Rapide Du Langage HTMLDocument12 paginiLe Guide Rapide Du Langage HTMLbassir2010Încă nu există evaluări

- Guide de Mise en Place D'un Dispositif de Sécurité en EntrepotDocument111 paginiGuide de Mise en Place D'un Dispositif de Sécurité en Entrepotbassir2010100% (4)

- Rapport Final de StockDocument33 paginiRapport Final de Stockbassir2010100% (1)

- Kaizen (改善) Hamriti, Souri, AjanaDocument15 paginiKaizen (改善) Hamriti, Souri, Ajanabassir2010Încă nu există evaluări

- Organisation de Magasin D'emballage Sialim MarocDocument59 paginiOrganisation de Magasin D'emballage Sialim Marocbassir2010100% (2)

- La Qualite en PratiqueDocument156 paginiLa Qualite en Pratiquebassir2010100% (2)

- Organisation de Magasin D'emballage Sialim MarocDocument59 paginiOrganisation de Magasin D'emballage Sialim Marocbassir2010Încă nu există evaluări

- La Qualite en PratiqueDocument156 paginiLa Qualite en Pratiquebassir2010100% (2)

- Migration Des Applications Dao Vers Ado PDFDocument18 paginiMigration Des Applications Dao Vers Ado PDFbassir2010Încă nu există evaluări

- Jade Prog 4ppDocument23 paginiJade Prog 4ppbassir2010Încă nu există evaluări

- Controle de GestionDocument21 paginiControle de Gestionbassir2010Încă nu există evaluări

- Gestion Des Ressources Humaines OKDocument5 paginiGestion Des Ressources Humaines OKbassir2010Încă nu există evaluări

- L Accord Du Participe Passe PDFDocument7 paginiL Accord Du Participe Passe PDForleanseliÎncă nu există evaluări

- Final MemeDocument64 paginiFinal MemeCara mellaÎncă nu există evaluări

- Introduction A La LexicologieDocument36 paginiIntroduction A La LexicologieMariuca Popescu100% (2)

- Ds HydrologieDocument2 paginiDs Hydrologieⵀⴰⵊⴰⵔ ⴰⴱÎncă nu există evaluări

- Gestion Paie Et RemunerationDocument83 paginiGestion Paie Et RemunerationКари МедÎncă nu există evaluări

- Usthb Doctorat 2016Document8 paginiUsthb Doctorat 2016Oussama KhelilÎncă nu există evaluări

- Atome Bohr PDFDocument10 paginiAtome Bohr PDFjadÎncă nu există evaluări

- LCS TD TPDocument6 paginiLCS TD TPinfocomputeÎncă nu există evaluări

- Recueil Trafic Routier 2016 - VFDocument273 paginiRecueil Trafic Routier 2016 - VFMohamed AssadÎncă nu există evaluări

- 1 ftvxg41Document3 pagini1 ftvxg41jimzd7215Încă nu există evaluări

- Examen PDFDocument5 paginiExamen PDFcyrine khbouÎncă nu există evaluări

- TD. Planification Et Aménagement Spatial 1Document9 paginiTD. Planification Et Aménagement Spatial 1baho btwÎncă nu există evaluări

- Sagesse Égyptienne Revue181Document17 paginiSagesse Égyptienne Revue181bertrand de comminges100% (1)

- Patrons de Conception Genie LogicielDocument11 paginiPatrons de Conception Genie Logicielطه زهيرÎncă nu există evaluări

- Comptabilité Ivoirienne 2017Document92 paginiComptabilité Ivoirienne 2017Eric AmanÎncă nu există evaluări

- Cours Exo7 MathDocument473 paginiCours Exo7 Matherrairachid100% (2)

- CH 4-7-Prof JAMÏ-TO - Approch SociologiqDocument9 paginiCH 4-7-Prof JAMÏ-TO - Approch SociologiqAlaea AhkÎncă nu există evaluări

- Eco2016 CreferExampro2016Document2 paginiEco2016 CreferExampro2016ygwwtapvÎncă nu există evaluări

- La Liste Rouge Des Araignée Dans Le Nord Et Le Pas-de-CalaisDocument28 paginiLa Liste Rouge Des Araignée Dans Le Nord Et Le Pas-de-CalaisFrance 3 Hauts-de-FranceÎncă nu există evaluări

- Experimentez La Magie de La PerformanceDocument14 paginiExperimentez La Magie de La PerformanceRichard Crao100% (1)

- Dossier D - Entreprise - LA PROCRASTINATION PDFDocument86 paginiDossier D - Entreprise - LA PROCRASTINATION PDFkenzakettani33% (3)

- Resume16 GroupesDocument5 paginiResume16 GroupesAyoubÎncă nu există evaluări

- Ferdinand BrunotDocument18 paginiFerdinand BrunotYakhouba shamshu dine CisséÎncă nu există evaluări