Documente Academic

Documente Profesional

Documente Cultură

Diagnostico de Dinamicas Sociais

Încărcat de

Cami MicuDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Diagnostico de Dinamicas Sociais

Încărcat de

Cami MicuDrepturi de autor:

Formate disponibile

CONTRIBUTOS PARA O

PLANO ESTRATGICO DE HABITAO

C E T- I S C T E / I R I C / A . M AT E U S E A S S O C I A D O S

2008/2013

RELATRIO

DIAGNSTICO DE

DINMICAS E

CARNCIAS

HABITACIONAIS

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

_______________________________

CONTRIBUTOS PARA O

PLANO ESTRATGICO DE HABITAO

2008-2013

____________________________________________________________________________________

RELATRIO 1

DIAGNSTICO DE DINMICAS E

CARNCIAS HABITACIONAIS

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

CONTRIBUTOS PARA O

PLANO ESTRATGICO DE HABITAO

2008/2013

RELATRIO 1

DIAGNSTICO DE DINMICAS E CARNCIAS

HABITACIONAIS

EQUIPA:

CET/ISCTE

Isabel Guerra

Sandra Marques Pereira

Manish Fernandes

Pedro Botelho

Pedro Marques

Augusto Mateus & Associados

Augusto Mateus

Sandra Primitivo

Ana Caetano

Cristina Cabral

Mariana Pereira

IRIC/UP

Nuno Portas

Teresa S Marques

Ftima Matos

Eduarda Ferreira

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

NDICE

INTRODUO

PARTE I: DIAGNSTICO DE DINMICAS HABITACIONAIS

1. DINMICAS E POLTICAS HABITACIONAIS EUROPEIAS NO PRINCIPIO

DO MILNIO: UM DIAGNSTICO PARA DISCUTIR

13

1.1. Do direito habitao ao equilbrio do mercado

14

1.2. Transformaes Actuais e a Questo Habitacional

15

2. PARQUE HABITACIONAL E DINMICAS HABITACIONAIS: PORTUGAL

E O SEU POSICIONAMENTO NO CONTEXTO EUROPEU

19

2.1. Introduo

19

2.2 Dinmica construtiva: um ritmo intenso de crescimento do imobilirio

20

2.3. Forma e regime de ocupao

30

2.4. Forte peso da residncia secundria e de alojamentos vagos

36

3. O MERCADO DE HABITAO PORTUGUS: TENDNCIAS DA LTIMA

DCADA E PRINCIPAIS RESULTADOS

41

3.1. Despesas das famlias em habitao

41

3.2. Arrendamento versus aquisio

43

3.3. O Investimento em Habitao

45

3.4. O Mercado Habitacional: confronto entre oferta e procura

49

3.5. Dinamismo do mercado habitacional: uma viso regional

52

3.6 Endividamento e incumprimento

56

4. DINMICAS SUBJACENTES PROCURA DE HABITAO

59

4.1. Dinmicas sociodemogrficas

59

4.2. Dinmicas Econmicas: rendimento, consumo e poupana

63

4.3. Dinmicas Financeiras: o crdito e os incentivos aquisio de

habitao

70

5. DINMICAS SUBJACENTES OFERTA DE HABITAO

75

5.1. Importncia e evoluo do sector da Construo

75

5.2. Caracterizao da oferta de habitao

84

5.3. A Reabilitao na habitao

88

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

PARTE II: DIAGNSTICO DAS CARNCIAS E PROBLEMAS

HABITACIONAIS

93

6. DIAGNSTICO DAS CARNCIAS DO PARQUE HABITACIONAL

97

6.1. Dificuldades de acesso ao mercado de habitao

97

6.2. Carncias habitacionais

108

7. CARNCIAS HABITACIONAIS E GRUPOS ESPECFICOS

137

7.1. Agregados mal alojados

137

7. 2. Sem-abrigo

139

7.3. Populao portadora de deficincia

142

7.4. Imigrao e Habitat

145

7.5. Habitao da populao cigana

150

8. TIPOLOGIA REGIONAL DAS NECESSIDADES DE HABITAO

155

8.1. Territrios de baixa densidade

156

8.2. Territrios urbanos

158

PARTE III: DIAGNSTICO HABITACIONAL: A DIVERSIDADE REGIONAL E SOCIAL 161

9. AS NECESSIDADES DE HABITAO E A DIVERSIDADE REGIONAL E

SOCIAL

163

9.1. Ponto da situao: as necessidades de habitao

163

9.2 Diversidade regional e local

165

9.3. Diversidade social

167

ANEXOS

169

Anexo 1. Carncias qualitativas por regio: valores absolutos e relativos

(ao Pas e Regio)

171

Anexo 2. Variveis intervenientes na identificao do zonamento proposto

173

Anexo 3. Caractersticas por grupos identificados

175

Anexo 4. Diagnstico fruns regionais

179

Anexo 5. Sntese da Reunio de Anlise aos Programas de Apoio do IHRU

193

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

INTRODUO

O Instituto de Habitao e Reabilitao Urbana pretende dotar-se de uma Plano Estratgico de

Habitao para o perodo de 2007/2013 a partir do qual seja possvel uma:

I. Anlise regionalizada das necessidades de habitao no contexto das dinmicas de

mercado de alojamento;

II. Anlise crtica das polticas de habitao desenvolvidas nos ltimos anos;

III. Elaborao de propostas estratgicas detalhadas, para o desenho, implementao,

monitorizao e avaliao de polticas habitacionais no campo do alojamento social, da

reabilitao e arrendamento;

IV. A concretizao dos objectivos anteriores de forma participada com os vrios actores

sociais para que as propostas no s sejam exequveis mas sejam tambm incorporadas

pelos vrios parceiros sociais ao longo do processo.

Este documento o primeiro de um percurso de reflexo e pretende traar o diagnstico inicial e

identificar os questionamentos que se colocam para uma adequada definio das polticas

habitacionais em Portugal. um documento preparado para discusso pblica onde se pretende

detalhar o diagnstico, conferir-lhe uma viso regional e identificar prioridades de interveno

para a administrao. Um segundo documento definir essas prioridades atravs de eixos

estratgicos e de metas. Um terceiro documento detalhar por programas as prioridades e

orientaes polticas mais especficas ao nvel: da interveno directa pblica (habitao social,

cooperativas e CDH), do arrendamento e da reabilitao urbana.

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

PROPOSTA DE ESTRUTURA DE TRABALHO DO PLANO

ESTRATGICO DE HABITAO 2007/2013

DOCUMENTO DE GUIDE LINES PARA UMA ESTRATGIA DE HABITAO

DIAGNSTICO: Quantificado, Regionalizado

Detalhado

ANLISE DAS ACTUAIS RESPOSTAS PBLICA

IDENTIFICAO DAS GRANDES QUESTES PROSPECTIVAS

1

verso

Maio

2

verso

Verso final

Julho

Dezembro

PROSPECTIVA: Questionamentos; Propostas Globais

Identificao das urgncias; Formas organizativas

REABILITAO URBANA

Diagnstico de Necessidades

Apreciao das politicas pblicas

Propostas:

O qu ?

Como ?

Quando?

Financiamento?

1 Documento Maio

Discusso Pblica Junho

Documento final Outubro

INTERVENO PBLICA DIRECTA

PARQUE EXISTENTE

*POLTICAS DE FUTURO

INTERVENO PBLICA

MERCADO DE ARRENDAMENTO

Diagnstico de Necessidades

Apreciao das politicas pblicas

Propostas:

O qu ?

Como ?

Quando?

Financiamento?

Diagnstico de Necessidades

Apreciao das politicas pblicas

Propostas:

O qu ?

Como ?

Quando?

Financiamento?

2 Documentos Maio e Junho

1 Documentos Junho

Discusso Pblica Junho e Setembro Discusso Pblica Junho e Setembro

Documentos finais Outubro

Documentos finais Novembro

PROPOSTA DE OBSERVATRIO

1 CONFERENCIA INTERNACIONAL Junho

2 CONFERENCIA INTERNACIONAL DIVULGAO DO PLANO Fevereiro 2008

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

10

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

PARTE I

DIAGNSTICO DE DINMICAS

HABITACIONAIS

11

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

12

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

1. DINMICAS E POLTICAS HABITACIONAIS EUROPEIAS NO PRINCIPIO DO

MILNIO: UM DIAGNSTICO PARA DISCUTIR

Trs ideias centrais relacionadas entre si atravessam hoje o debate sobre as questes da

habitao.

O reconhecimento que as profundas transformaes da sociedade actual,

nomeadamente o processo de globalizao, tm originado grandes transformaes

nas dinmicas habitacionais.

A crena de grande parte dos analistas ocidentais que a maioria dos problemas

habitacionais esto resolvidos pelo menos naquilo que tradicionalmente se apelida

de carncias quantitativas.

O predomnio da defesa da retirada do Estado da produo directa de habitao

acompanhado de uma profunda crtica gerao de polticas anteriores.

O impacte considerado inevitvel da globalizao, e a defesa de menor intensidade de

interveno pblica directa tem minimizado o debate sobre os problemas habitacionais e

colocaram-no na mo de especialistas quer acadmicos quer empresariais ligados ao mercado.

Como se apresenta a questo da habitao hoje? Quais as principais transformaes? Quem so

os grupos insolventes? Qual o papel do estado, das autarquias e do mercado privado?

CONVICO DA INEXISTNCIA

TRASFORMAES SOCIAIS:

ACTUAL

DO PROBLEMA

HABITACIONAL

PARA A MAIORIA DA POPULAO

CONTEXTO DO

DEBATE EUROPEU:

A HABITAO NA

SOCIEDADE

CONTEMPORNEA

DISCUSSO SOBRE

PAPEL DO ESTADO

13

GLOBALIZAO/ CONSUMO/

/INDIVIDUALIZAO/CONSUMO

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

1.1. DO DIREITO HABITAO AO EQUILBRIO DO MERCADO

O reconhecimento que as profundas transformaes da sociedade actual, como exemplo o

processo de globalizao, tm originado grandes mudanas nas dinmicas habitacionais

associadas s transformaes socioculturais dos modos de vida e alterao do papel do Estado

vo estar no centro do novo paradigma de pensamento europeu sobre as dinmicas

habitacionais e as formas de intervir.

As transformaes socioeconmicas e dos sistemas polticos tm um enorme impacte no

pensamento e na aco face interveno pblica ao nvel do alojamento e face ao alinhamento

dos vrios parceiros sociais. Em larga medida, o debate sobre o equilbrio das dinmicas

habitacionais passou de um debate sobre o direito habitao para o debate centrado no

equilbrio entre oferta e procura.

De facto, para a maioria dos pases europeus, a necessidade quantitativa de alojamento

encarada como um problema pertencendo ao passado e as polticas habitacionais so hoje

encaradas como respostas a grupos sociais especficos mais do que estratgias globais de

acessibilidade ao alojamento. As preocupaes orientam-se particularmente para a regenerao

urbana e, dependendo da gravidade, para tentativas de estabilizao dos actualmente volteis

mercados habitacionais privados.

Por sua vez, o debate acadmico centra-se nas problemticas da diversidade, da escolha e da

coexistncia multicultural mais do que na linguagem da privao ou da pobreza urbana.

Uns e outros esto de acordo nas crticas s polticas expansionistas das dcadas de sessenta e

setenta e aos impactes sociais e urbanstico da concentrao de populaes homogneas em

grandes conjuntos urbanos. As politiques de la ville so encaradas essencialmente como

polticas de interveno em zonas crticas mais prximas das polticas sociais de

desenvolvimento social urbano do que das polticas de habitao.

A Unio Europeia no tem estabilizado uma poltica de habitao que considera de

responsabilidade dos Estados membros pese embora tenha alguma reflexo sobre o assunto1

bem como o accionamento de alguns programas. No tendo uma poltica especfica para as

cidades no que respeita ao alojamento, no entanto, a UE manifesta preocupaes com a

Veja-se por exemplo a muito recente Carta Europeia do Alojamento, de 26.4.2006 de responsabilidade do

Intergrupo URBAN-Alojamento.

14

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

degradao de algumas zonas o que se tem traduzido em vrias iniciativas nas quais se incluem

o lanamento de programas especficos de interveno urbana. Foram lanados dois programas

de iniciativa comunitria (IC) intitulados Programas URBAN. O programa URBAN I decorreu

entre 1994 e 2000 e o programa URBAN II teve lugar entre 2001 e 2006.

Apesar desta relativa secundarizao, a preocupao com a marginalidade crescente de

populaes e zonas urbanas frequentemente citada nos documentos comunitrios

acompanhando tambm a chamada de ateno do Estados membros sobre uma situao que

tende a tornar-se publicamente muito visvel tanto mais que frequentemente se encontra

associada a fenmenos de dificuldade de insero social e de cidadania. Reconhece-se que os

problemas de insero sociourbanstica das populaes com mais baixos recursos tem impacte

nas polticas comunitrias porque:

O alojamento um factor-chave de coeso social;

A concretizao da Estratgia de Lisboa exige cidades competitivas e no segregadas;

A mobilidade de emprego crescente exige o funcionamento do mercado de habitao.

1.2. TRANSFORMAES ACTUAIS E A QUESTO HABITACIONAL

No so apenas as polticas habitacionais que se interrogam no mbito do debate sobre os

impactes da globalizao. Os debates sobre a vida urbana do futuro esto profundamente

empenhados nas tentativas de compreenso da sociedade que se avizinha e cujos primeiros

traos so j muito visveis nas cidades (Castells, Sassen, Ascher e outros).

A globalizao e as restantes transformaes da modernidade tardia, esto sempre presentes

quando abordamos as questes do alojamento. O acrscimo das mobilidades, a diversificao

dos modos de vida que organiza de outra forma a relao dos urbanistas com o espao e o

tempo, as transformaes identitrias e os processos de individualizao, esto na base de

profundas transformaes demogrficas, sociais e culturais.

Ray Forrest e James Lee (2003) consideram que h 3 dimenses especficas da globalizao que

so relevantes para discutir as mudanas nas dinmicas habitacionais.

15

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

Em primeiro lugar, o facto de o discurso poltico sobre a questo habitacional estar globalizado

e parecer largamente consensual deve-se, em larga medida, emergncia e importncia

crescente de organizaes globalizadas como o Banco Mundial, a Comunidade Europeia, etc.

Estas instituies tm tido um papel relevante na disseminao de informaes, de ideias e de

linguagens polticas que se tornam dominantes na marcao das problemticas, como por

exemplo, as burocracias pblicas, a desregulao, a necessidade de privatizao do parque

pblico, etc.

Claro que essa difuso de ideias polticas, e a linguagem que a acompanha, no apenas

produzida nas instncias internacionais nem a situao de diversidade nacional o permitiria

mas tornando-se dominante acaba por ser disseminada como recomendao mesmo no o

sendo. No caso, a linguagem de despreocupao sobre as questes habitacionais, e o considerar

a problemtica como sendo local, e a cada vez maior responsabilidade do mercado privado

leva, de forma algo acrtica, a que se assuma o papel supletivo do Estado sem grande reflexo

sobre quem ganha e quem perde nessa localizao da questo habitacional. Tal perceptvel em

situaes como a portuguesa.

Uma segunda questo importante que decorre do clima actual de globalizao o clima de risco

e de insegurana que atravessa os mercados nacionais mas muito particularmente os mercados

de habitao. Peritos da contemporaneidade como Beck (1992) e Castells (1996) chamaram a

ateno para a no manuteno dos ciclos longos da economia mundial considerando que as

incertezas e as inseguranas sero uma constncia no funcionamento dos mercados globais com

fortes impactes nos mercados nacionais.

Essas inseguranas relacionam-se com a produo de bens e servios mas tem ainda associadas

as instabilidades do mercado de trabalho e, portanto, dos rendimentos das famlias o que tem

por si forte impacte no mercado habitacional. Todos reconhecem que o melhor clima para a

venda de propriedades um perodo de crescimento econmico associado ao crescimento de

rendimentos e de poupanas, segurana de emprego e uma inflao controlada, situao que foi

dominante na Europa nas trs dcadas que se seguiram Segunda Guerra Mundial mas que no

est presente na situao actual.

O terceiro impacte da globalizao nas questes da habitao reside, segundo os autores, na

importncia do papel dos Estados na gesto dos fluxos financeiros globais, sendo talvez este

processo global mais ambguo. De facto, as mudanas e instabilidades dos fluxos financeiros e o

16

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

papel da esfera pblica (nacional ou internacional2) na sua estabilizao podem ter grande

impacte nas macroeconomias. Veja-se, por exemplo, que a canalizao de investimentos vrios

para as famlias ou para as empresas alimentou durante dcadas o fluxo crescente de

proprietrios. Apesar das controvrsias sobre o impacte das polticas pblicas nos preos da

habitao, reconhecido que o recuo do Estado nos apoios ao crdito habitao traz efeitos

acentuados sobre a absoro dos stocks actualmente disponveis.

Mas no so apenas as transformaes de ordem macroeconmica que trazem transformaes

ao mercado habitacional. Sennett numa discusso recente sobre street and Office, tal como

Castells ou Choay defenderam que este capitalismo reflexivo associado a uma profunda

transformao das identidades e da relao espacio-temporal tem grande impacte no sentido da

diluio das identidades baseadas no lugar privilegiando uma identidade cosmopolita baseada

nos fluxos e nas mobilidades. O lugar, e a casa, fazem parte de complexos e interdependentes

significados, outrora bem mais fixos espacialmente mas que so hoje cada vez mais fluidos,

mutantes e volteis.

Este discurso sobre o acrscimo de mobilidades, sobre as identidades cosmopolitas e a casa

parece contrastar com o reconhecimento que a vida quotidiana local para a maioria das

rotinas quotidianas e com a evidncia quase unanimemente comprovada pelas pesquisas que a

fixao ao lugar sobretudo atravs da posse da casa est permanentemente presente e

associado a um recrudescimento do investimento material afectivo e simblico sobre o

alojamento. Contrasta ainda com o facto de que os mercados habitacionais so ainda hoje

inerentemente locais na oferta para arrendamento ou compra e requerem um conhecimento local

quer em termos financeiros, quer relacionais face aos agentes ou aos mediadores para o entender

e a ele ter acesso.

Estamos perante sinais contraditrios (?) e controversos que mostram a importncia do

aprofundamento do sentido da casa e da construo identitria para compreenso das dinmicas

habitacionais sejam elas de origem privada ou pblica.

As propostas do novo urbanismo, do urbanismo sustentvel ou dos modelos de desenho

urbano smart growth (Katz 1994; Southworth) so j respostas a essas mudanas que

acasalam modernizao e as novas propostas sobre o alojamento ou a cidade.

Veja-se, por exemplo, que muitos acusam hoje o Banco Central Europeu pelo crescimento das taxas de juro

objectivo que se destinaria a estabilizar a economia alem mas no deixa de ter profundas consequncias nos

mercados habitacionais e nas economias familiares.

17

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

Em sntese, apresentam-se os principais traos do impacte da globalizao nas dinmicas

habitacionais:

Aumento da Competitividade entre Empresas e Regies;

Aumento de insegurana no Sector da Construo e crises cclicas;

Crescente fragmentao socioespacial dos territrios urbanos decorrente das

presses inflacionistas sobre o mercado imobilirio;

Aumento das Mobilidades de Capital e Trabalho e entrada de capital estrangeiro nas

empresas de construo;

A entrada de mo-de-obra migrante tem incrementado nas grandes cidades, as

necessidades de habitao, manifestando-se frequentemente na sobreocupao dos

alojamentos;

Terciarizao das reas Centrais das Cidades empurrando a funo habitacional

para a periferia;

Instabilidade de rendimentos das famlias;

Profundas transformaes culturais e reforo do processo de individualizao;

Difuso pelas instncia internacionais de um discurso homogneo e crtico sobre as

polticas anteriores de habitao;

Importncia crescente do papel dos Estados na Gesto dos fundos financeiros.

Apesar do enorme impacte destas transformaes, o efeito considerado inevitvel da

globalizao e a crena de menor intensidade de interveno pblica tem minimizado o debate

sobre the housing issues e colocaram-no na mo de especialistas quer acadmicos quer

empresariais ligados ao mercado.

Como se apresenta a questo da habitao hoje? Quais as principais transformaes? Quem so

os grupos insolventes? Qual o papel do Estado, das autarquias, do mercado privado?

No contexto deste trabalho, o aprofundamento destas questes , no entanto, realizado atravs

de uma inteno particular identificar as vulnerabilidades e as desigualdades sociais que estas

transformaes trazem consigo e clarificar o papel da instncia pblica na actual conjuntura.

18

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

2. PARQUE

HABITACIONAL E DINMICAS HABITACIONAIS: PORTUGAL E O

SEU POSICIONAMENTO NO CONTEXTO EUROPEU

2.1. INTRODUO

A especificidade do desenvolvimento dos pases mediterrnicos que se traduziram, entre outras

caractersticas, por processos de urbanizao e industrializao tardia, bem como por relaes

singulares que os espaos urbano-industriais estabeleceram com os espaos rurais (Nuno Serra,

2002), iro gerar algumas singularidades na dinmica habitacional. As pesquisas tm vindo a

referenciar que sociedades semiperifricas teriam pois um crescimento mais lento dos processos

urbanos que foi gerando um parque habitacional de origem essencialmente privado e de

responsabilidade dos prprios. Como escreve Fonseca Ferreira referindo-se ao perodo at 1974

em Portugal mais de 50% da construo habitacional , ainda realizada em regime de

promoo individual, modalidade que melhor se adequa s nossas realidades econmicas,

sociolgicas e construtivas (1987:94).

Esta situao salienta caractersticas bem interessantes das dinmicas habitacionais portuguesas

na primeira metade do sculo XX. Por um lado, o peso da autoconstruo e da responsabilidade

das famlias na resoluo do problema habitacional, facto que facilitar o surto de construo

clandestina da dcada de setenta, no contexto de um ainda frgil sector de promoo

habitacional privado e a quase inexistncia de promoo pblica significativa. Por outro,

verifica-se sobretudo uma dinmica muito forte do sector imobilirio que um sector com forte

peso na economia nacional.

Nas duas ltimas dcadas, as profundas transformaes da sociedade portuguesa, geram novas

procuras e novas necessidades face ao mercado habitacional. So sobretudo citadas como mais

significativas algumas transformaes na estrutura demogrfica da populao: envelhecimento

crescente da populao, diversificao do tipo de famlias, novas dinmicas e diversidades

ligadas aos fenmenos migratrios. Mas so tambm apontadas, as dinmicos socioculturais

mais qualitativas e que se traduzem por dimenses de individualizao e a mudana dos modos

de vida que intimamente ligados aos fenmenos anteriores do origem a uma diversificao da

procura.

Simultaneamente os fenmenos de precariedade do emprego e de mobilidade negativa afectam

um grupo alargado de famlias e, sobretudo, geram instabilidades de rendimentos de difcil

controlo.

19

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

2.2 DINMICA CONSTRUTIVA: UM RITMO INTENSO DE CRESCIMENTO DO

IMOBILIRIO

A dinmica construtiva reflecte a forte expanso do mercado imobilirio em Portugal nas

ltimas dcadas. De facto, o parque habitacional portugus manteve na dcada de 90 o ritmo de

crescimento intenso que vinha registando desde 1970. O aumento dos alojamentos ao longo das

trs ltimas dcadas foi sempre superior aos 20%, ainda que as taxas de crescimento tenham

diminudo de intensidade ao longo do perodo: 27% na dcada de setenta, 22% na dcada de

oitenta e 21% na dcada de noventa.

O nmero de alojamentos praticamente duplicou nas trs dcadas em anlise e registou

um ritmo de crescimento sempre superior ao do nmero de famlias (Grfico 2-1), o que

colocou Portugal com o segundo maior rcio de habitao por agregado familiar no seio da UE

(Grfico 2-3).

GRFICO 2-1: TAXA DE VARIAO DOS ALOJAMENTOS FAMILIARES E FAMLIAS (1970 A 2001)

30%

25%

20%

15%

10%

5%

0%

1970-1981

1981-1991

alojamentos

1991-2001

famlias

Fonte: INE. Censos de 1970, 1981, 1991 e 2001.

O ritmo de crescimento dos alojamentos foi tambm superior ao dos edifcios, indiciando

um aumento da dimenso mdia destes ltimos, que passou de 1,46 para 1,6 alojamentos por

edifcio, quando em 1981 este valor era de 1,37. Em termos territoriais Lisboa e Vale do Tejo

destacam-se das outras regies, com uma dimenso mdia de 2,4 alojamentos por edifcio,

encontrando-se tambm o Algarve acima da mdia nacional, com um valor de 1,7.

20

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 2-2: EVOLUO DO NMERO DE ALOJAMENTOS NO CONTINENTE, 1970-2001

(VALORES EM MILHARES DE FOGOS)

TCAA=2.14%

4 832

3 990

2 558

423

2 135

Populao Residente

(milhares de

3 240

587

1 062

2 653

2 929

1970

1981

8 726

9 903

habitantes)

1 422

3 411

1991

Uso Sazonal/Vago

Residncia Habitual

2001

9 971

10 299

TCAA=0.55%

Nota: TCAA: Taxa de Crescimento Anual Acumulada.

Fontes: INE. Censos 1970, 1981, 1991 e 2001.

GRFICO 2-3: NMERO DE ALOJAMENTOS POR AGREGADO FAMILIAR, 2001

1.31

1.38

1.44

Mdia dos pases

1.20

Mediterrnicos

1.20

1.00

1.05

Portugal

Espanha

Frana

Itlia

Gr-Bretanha

1.10

Anglo-Saxnicos

EUA

Fontes: Portugal, INE Censos 1970,1981,1991 e 2001; Espanha EHS 1980,1990,2000; Frana ISEE, Censos

1990 e 1999; Itlia ISTAT, Censos 1971, 1981, 1991 e 2001; Gr-Bretanha SEH, 1971, 1980, 1990 e 2000;

EUA USA USCB, Censos 1970, 1980, 1990 e 2000.

21

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

Ao nvel internacional Portugal apresentou, em termos de tendncias, um comportamento

semelhante aos outros pases, traduzindo-se numa diminuio das taxas de crescimento dos

alojamentos aps a dcada de 70, perodo em que se registam as taxas mais elevadas (devido s

necessidades habitacionais da gerao do baby boom do ps-guerra). Contudo, esta quebra na

taxa de crescimento dos alojamentos, processou-se em Portugal a um ritmo inferior. Assim, o

aumento do parque habitacional portugus na dcada de 90 largamente superior ao dos

restantes pases em anlise, por exemplo, a taxa de crescimento dos ltimos dez anos em

Portugal mais do dobro da francesa e da espanhola e mais do triplo da italiana (Grfico 2-4).

GRFICO 2-4: TAXAS DE CRESCIMENTO DOS ALOJAMENTOS EM ALGUNS PASES

Fonte: RODRIGUES, Duarte A Evoluo do parque habitacional portugus: reflexes para o futuro,

INE, Servios de Estudos, D.R.L.V.T. (p. 2 documento em PDF).

Uma anlise mais desagregada regionalmente, para o perodo intercensitrio 1991-2001, permite

evidenciar as NUTS III e os concelhos onde o crescimento do nmero de alojamentos e das

famlias foi mais desequilibrado. O Grfico 2-5 evidencia a concentrao das regies NUTS III

acima da diagonal traada, com uma taxa de variao dos alojamentos superior taxa de

variao do nmero de famlias. Mesmo nos casos em que o nmero de famlias clssicas

diminuiu Pinhal Interior Sul e Serra da Estrela o crescimento do nmero de alojamentos foi

positivo e acima dos 5%. O Alentejo Litoral e o Pinhal Interior Sul so as regies NUTS III com

taxas de crescimento do nmero de alojamentos mais distantes dos nveis de crescimento das

famlias.

22

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

A mesma anlise foi efectuada ao nvel concelhio, verificando-se que os trs concelhos em que

o diferencial entre a taxa de crescimento dos alojamentos e das famlias mais elevado

pertencem ao Mdio Tejo (Quadro 2-1).

GRFICO 2-5: TAXAS DE VARIAO DO NMERO DE ALOJAMENTOS E NMERO DE FAMLIAS CLSSICAS

PARA AS REGIES NUTS III ENTRE 1991-2001

taxa de variao do nmero de alojamentos

clssicos (1991-2001)

0,30

Cvado

Grande Porto

Algarve

0,25

Entre Douro e Vouga

Ave

Pen. de Setbal

Alentejo Litoral

Pinhal Litoral

Baixo Vouga

Grande Lisboa

R. A. Madeira

Tmega

0,20

Minho-Lima Do-Lafes

0,15

Alto Trs-os-Montes Baixo Mondego

0,10

Pinhal Interior Sul

Pinhal Interior Norte

Douro

Lezria do Tejo

Alto Alentejo

Baixo Alentejo Alentejo Central

Mdio Tejo R. A. Aores

Beira Interior Sul Cova da Beira

Beira Interior Norte

0,05

Oeste

Serra da Estrela

0,00

-0,10

-0,05

0,00

0,05

0,10

0,15

0,20

0,25

0,30

taxa de variao do nmero de famlias clssicas (1991-2001)

Fonte: INE, Censos 1991 e 2001

QUADRO 2-1: OS 10 CONCELHOS COM MAIOR DIFERENCIAL ENTRE A TAXA DE CRESCIMENTO DOS

ALOJAMENTOS E A TAXA DE CRESCIMENTO DAS FAMLIAS ENTRE 1991-2001

Txa. crescimento

Txa. crescimento

dos alojamentos

das famlias

(1)

(2)

(2)-(1)

Vila Nova da Barquinha

0,10

0,81

0,70

Sobral de Monte Agrao

0,22

0,83

0,62

Ourm

0,20

0,71

0,51

Mrtola

-0,04

0,26

0,30

Castro Marim

0,04

0,33

0,29

Mogadouro

0,02

0,26

0,23

Oleiros

-0,12

0,11

0,22

Freixo de Espada Cinta

-0,13

0,09

0,22

Gavio

-0,18

0,03

0,20

10

Pampilhosa da Serra

-0,03

0,17

0,20

Fonte: INE. Censos 1991 e 2001.

23

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 2-6: DINMICA HABITACIONAL E DAS FAMLIAS, PORTUGAL 1981 E 2001

6000000

5000000

4000000

3000000

2000000

1000000

0

1981

2001

Alojamentos clssicos

Famlias residentes

Fonte: INE. Censos de 1981 e 2001.

GRFICO 2-7: DINMICA HABITACIONAL E DAS FAMLIAS, POR REGIES, 1991 E 2001

Madeira

Aores

100000

100000

80000

80000

60000

60000

40000

40000

20000

20000

1991

2001

Alojamentos Clssicos

1991

Famlias Residentes

2001

Alojamentos Clssicos

Norte

1800000

1600000

1400000

1200000

1000000

800000

600000

400000

200000

0

Famlias Residentes

Centro

1000000

800000

600000

400000

200000

0

1991

Alojamentos Clssicos

1991

2001

Alojamentos Clssicos

Famlias Residentes

24

2001

Famlias Residentes

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

Lisboa e Vale do Tejo

Alentejo

2000000

350000

300000

1500000

250000

200000

1000000

150000

100000

500000

50000

1991

1991

2001

Alojamentos Clssicos

Alojamentos Clssicos

Famlias Residentes

2001

Famlias Residentes

Algarve

300000

250000

200000

150000

100000

50000

0

1991

Alojamentos Clssicos

2001

Famlias Residentes

Fonte: INE. Censos de 1991 e 2001.

QUADRO 2-2: DINMICA HABITACIONAL E DAS FAMLIAS RESIDENTES QUADRO SNTESE

PORTUGAL

Nas ltimas dcadas as dinmicas habitacionais ultrapassam largamente a

evoluo do nmero de famlias residentes. Parte-se de uma situao

relativamente equilibrada em 1981 para uma condio excedente em 2001.

Ou seja, passa-se de uma situao em que o nmero de alojamentos era

ligeiramente superior ao nmero de famlias, para um contexto em que o

nmero de fogos largamente superior face ao nmero de famlias

residentes.

AS REGIES

Esta ocorrncia verifica-se globalmente por todo o pas, na ltima dcada,

ainda que com variantes regionais significativas. No Algarve, Norte e Centro

o nmero de habitaes excede largamente o nmero de famlias, em Lisboa,

Aores e Madeira a relao mais equilibrada.

25

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

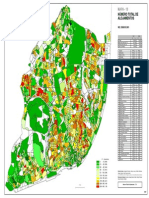

FIGURA 2-1: DENSIDADE DO PARQUE HABITACIONAL, POR FREGUESIAS, 2001

Fonte. INE. Censos de 2001.

26

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

QUADRO 2-3: PARQUE HABITACIONAL QUADRO SNTESE

O Territrio

Nacional

Ao nvel da densidade do parque habitacional destacam-se claramente

duas aglomeraes, uma em torno de Lisboa e outra em torno do Porto.

Destaca-se ainda a densidade de algumas freguesias do Noroeste, do

Centro e do litoral Algarvio.

O modelo de povoamento do Noroeste claramente diferente da Regio

de Lisboa e Vale do Tejo.

A Regio

Metropolitana de

Lisboa

A Regio

Metropolitana do

Porto

Na Regio Metropolitana de Lisboa, as freguesias centrais de Lisboa

apresentam uma forte densidade de alojamentos. Destacam-se, ainda,

algumas freguesias do concelho de Cascais, Oeiras, Almada, Barreiro e

Setbal.

O modelo denso e intenso, o que pode traduzir-se na concentrao de

problemas e na segmentao territorial das problemticas habitacionais.

Na Regio Metropolitana do Porto destacam-se as freguesias densas da

cidade, e as freguesias dos concelhos perifricos mais prximos da

cidade (Matosinhos e Senhora da Hora, S. Mamede Infesta, guas

Santas, Rio Tinto, St. Marinha, S. Pedro da Afurada, Canidelo,

Mafamude).

O modelo residencial polinucleado e difuso, o que exige polticas mais

diludas pelo territrio.

A rarefaco residencial marca um vasto territrio do Pas,

designadamente o interior. Neste sentido, a poltica residencial destes

territrios tambm uma poltica de ordenamento territorial.

Restante Territrio

Na Regio Centro o modelo residencial polinucleado em torno de um

pequeno nmero de aglomerados urbanos. Um vasto territrio est

pouco ou nada edificado. O modelo residencial vai determinar uma

interveno da poltica habitacional em conformidade.

O Algarve mostra um modelo linear residencial ao longo do litoral. O

Alentejo e Trs-os-Montes e Alto-Douro evidenciam um modelo

concentrado num pequeno nmero de centros. A poltica habitacional

tem de sustentar-se nestes modelos habitacionais.

No que respeita idade do parque habitacional, os processos de edificao e de ocupao do

solo podem ser sintetizados com a seguinte informao (Grfico 2-8):

I.

II.

apenas 14% dos alojamentos existentes em 2001 foram construdos antes de 1945;

nas ltimas trs dcadas o surto construtivo e os ritmos de ocupao do solo foram

muito elevados, pois cerca de 63% dos alojamentos clssicos, existentes em 2001,

foram construdos entre 1971 e 2001;

27

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

III.

em termos territoriais, todas as regies sentiram a intensidade construtiva das ltimas

dcadas.

GRFICO 2-8: ESTRUTURA DOS ALOJAMENTOS CLSSICOS SEGUNDO A

POCA DE CONSTRUO EM 2001, EM %

PORTUGAL

AS REGIES

Fonte: INE. Censo 2001.

28

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

FIGURA 2-2: IDADE MDIA DOS EDIFCIOS, POR FREGUESIAS E REGIES, 2001

50

46,5

42,9

40

38,4

40,8

40,3

38,5

35,6

30

%

20

10

0

Norte

Centro

LVT

Alentejo

Algarve

Aores

Madeira

Fonte: INE. Censo 2001.

Em termos de distribuio territorial verifica-se que a idade mdia do parque habitacional

mais elevada no interior, particularmente no Alentejo, enquanto que toda a faixa litoral desde

Caminha at ao Algarve, apresenta um parque mais recente, fruto da dinmica construtiva mais

intensa das ltimas trs dcadas. Nas reas centrais de Lisboa e Porto, a idade mdia do parque

muito alta.

QUADRO 2-4: IDADE DO PARQUE HABITACIONAL QUADRO SNTESE

PORTUGAL

A maioria dos alojamentos foi construda aps 1971. Estes valores ilustram

bem os ritmos de urbanizao e a dinmica construtiva que afectaram o

territrio nacional nos ltimos anos.

O peso dos alojamentos clssicos construdos nos ltimos trinta anos

sobretudo evidente no Algarve.

AS REGIES

O Alentejo foi a regio menos expansiva nas ltimas dcadas.

A regio de Lisboa e Vale do Tejo exibe uma percentagem significativa de

patrimnio habitacional construdo entre 1946 e 1970 (29%).

29

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

FIGURA 2-3: DENSIDADE DOS EDIFCIOS CONSTRUDOS AT 1970 E AT 2001, POR FREGUESIAS, 2001

At 1970

At 2001

Fonte: INE. Censo 2001.

2.3. FORMA E REGIME DE OCUPAO

Em toda a Europa um trao comum o aumento do acesso propriedade da casa e a diminuio

ou pelo menos a estabilizao do mercado de arrendamento. H muitas razes que

permitiram esse acesso propriedade que vo desde os factores culturais, s dimenses mais

articuladas com a expanso dos rendimentos das famlias a que acresce a abundncia da oferta e

uma relativa estabilidade nos preos de venda. No displicente, nem inocente, a manuteno

de polticas pblicas de apoio ao crdito para compra, em detrimento do apoio ao arrendamento.

Uma das razes da expanso da ocupao em propriedade, comprovada em inmeros estudos,

reside na crena por parte das famlias de que a posse da casa um investimento quer para o

30

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

prprio no seu percurso de potencial mobilidade habitacional quer para as geraes seguintes3.

Ora, tendo o aumento da capacidade de consumo das famlias permitido o aforro suficiente para

a aquisio de um bem caro como a habitao o aumento da qualidade de vida dos cidados

passou em larga medida pela sua transformao em proprietrios.

De facto, os mercados habitacionais so fortemente influenciados pela capacidade de poupana

e de investimento mesmo que frequentemente mediados por outros mecanismos financeiros e/ou

polticos.

Os estudos de Glen Bramley, Moira Munro e Hal Pawson (2004) evidenciaram atravs da

pesquisa economtrica que nos rendimentos reais das famlias que se encontra a explicao, a

longo prazo, da flutuao dos preos da habitao o que no propriamente surpreendente se

considerarmos que a habitao um bem de consumo muito significativo e de necessidade

bsica apesar de apresentar caractersticas prprias, nomeadamente a fixidez e o longo tempo

de amortizao.

Em Portugal, nas dcadas de 80 e 90 a evoluo do parque habitacional foi marcada por vrios

fenmenos: houve um aumento do acesso propriedade por parte de um grande nmero de

famlias; a residncia secundria aumentou e o mercado imobilirio mostrou sinais de alguma

saturao.

GRFICO 2-9: VARIAO DA ESTRUTURA DOS ALOJAMENTOS CLSSICOS EM PORTUGAL

SEGUNDO A FORMA E REGIME DE OCUPAO (1981 A 2001)

60%

50%

40%

30%

20%

10%

0%

Residncia

Habitual Prpria

1981

R esidncia

Habitual

Arrendada

Residncia

Habitual Cedida

G ratuitam ente

Residncia

Secundria

1991

Vagos

2001

Fonte: INE. Censos de 1981, 1991 e 2001.

Mas hoje o valor desse investimento no seguro e, em Portugal h proprietrios amarrados sua poupana

investida na casa.

31

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

2.3.1.Alterao do regime de propriedade dos alojamentos de residncia habitual

Os regimes de propriedade dos alojamentos de residncia habitual alteraram-se

drasticamente:

os alojamentos ocupados pelo proprietrio representavam, em 1981, 57% dos

alojamentos de residncia habitual, enquanto que em 2001 este valor ascendia a

76%.

os alojamentos de residncia habitual ocupados por arrendatrios, pelo contrrio,

perderam peso (39% em 1981 face a 21% em 2001).

Em termos absolutos estes indicadores tm outro significado, evidenciando um crescimento

forte do nmero de alojamentos de residncia habitual ocupada pelo proprietrio e um

decrscimo mais moderado do nmero de alojamentos ocupados por arrendatrios:

entre 1981 e 2001, passou-se de 1,6 milhes de alojamentos clssicos de residncia

habitual prpria para 2,7 milhes (aumento de 70%);

em contrapartida, os alojamentos arrendados desceram de 1 milho para 740 mil,

verificando-se a importncia do regime de arrendamento nas reas urbanas

histricas ou antigas e o imobilismo e desinteresse pelo mercado de arrendamento

nas reas urbanizadas nas ltimas dcadas.

Estas instabilidades da economia e do mercado habitacional a que se associam as prprias

instabilidades do mercado de trabalho com forte impacte nos rendimentos e poupanas das

famlias podem fazer interrogar se as novas geraes vo ter to facilitado o mesmo acesso

habitao e a affordability como tiveram as geraes do seus pais apoiadas pelo Mercado e pelo

Estado desde a Segunda Guerra Mundial. De facto, o acesso propriedade coincidiu com um

perodo de forte crescimento do parque e do investimento pblico na habitao situao que no

se verifica actualmente j que o declnio acentuado do investimento pblico na promoo do

acesso propriedade sobretudo nos pases da EU devido ao bem conhecido controlo

oramental assumido colectivamente por estes pases j uma realidade de quase uma dcada.

Tambm verdade que o perodo de boom econmico trouxe uma mobilidade social acrescida a

uma parte significativa da populao que conseguiu, por via do mercado, assegurar o seu direito

32

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

habitao concomitante com uma melhoria substantiva da sua qualidade de vida, ritmo de

crescimento que hoje no o mesmo para os seus descendentes.

As transformaes na estrutura do mercado de trabalho, e a natureza do emprego, so centrais

para os actuais debates sobre a questo da habitao quer devido s instabilidades de rendimento

quer ainda s caractersticas do prprio mercado de trabalho como a mobilidade crescente que

vai exigindo.

O prprio mercado de trabalho tambm ele muito instvel e mbil o que significa que a

fixao propriedade da casa pode ser um factor promotor de menor mobilidade das populaes

concentrando efeitos perversos dessa fixao que se traduzem na reduo das oportunidades de

emprego. Muitos dos inquritos a populaes desempregadas em pequenas cidades do interior

mostram bem como a propriedade da casa bem como o custo do seu acesso noutro stio

contrariam a procura de emprego num arco geogrfico mais longo.

As alteraes no regime de propriedade do parque habitacional ocupado foram tambm

observadas na maioria dos pases da UE 15. Em 2003 apenas na Sucia e na Alemanha o

nmero de alojamentos ocupados por proprietrios era inferior a 50% e s neste ltimo pas o

arrendamento era superior ocupao pelo prprio (Grfico 2-10).

Espanha, Irlanda, Portugal e Grcia registam taxas de ocupao pelo proprietrio mais elevadas

(acima de 70%). Nos pases do Norte da Europa, com nveis de vida superiores, os poderes

pblicos sustentaram um mercado de arrendamento pblico de qualidade, o que determinou que

o acesso propriedade tivesse evoludo de uma forma moderada (Grfico 2-11).

Em Portugal, as elevadas percentagens de acesso propriedade devem-se conjugao de um

conjunto de factores, sendo de salientar:

restries da oferta no mercado de arrendamento privado, resultantes do prolongado

controlo das rendas e da rigidez, at 1990, do regime jurdico de arrendamento;

novas oportunidades de aplicao de aforros em produtos financeiros mais rentveis,

que substituram as aplicaes de poupanas que eram normalmente investidas na

construo de habitaes para arrendamento;

exiguidade do sector da habitao social;

as polticas de crdito habitao prpria, associadas a uma significativa reduo das

taxas de juro.

33

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

A habitao social assume valores mais expressivos na Holanda (77% dos alojamentos

arrendados e 35% do parque habitacional) e nalguns pases do Norte da Europa, por oposio ao

Luxemburgo, Espanha, Portugal e Alemanha (Grfico 2-11) onde a habitao social representa

menos de 20% dos alojamentos arrendados (16% em Portugal) e menos de 7% do parque

habitacional (3,3% em Portugal).

A residncia secundria mais do que duplicou em Portugal nos ltimos vinte anos. A segunda

habitao vem progressivamente a impor-se quer na praia, quer no campo, implicando

importantes alteraes de propriedade. Comparativamente aos pases europeus, Portugal

apresenta um valor superior (18%) a todos os pases considerados, ainda que a Espanha se

destaque com um valor prximo ao de Portugal, com 16%. Quanto aos alojamentos vagos

Portugal e Espanha apresentam os valores mais elevados, respectivamente, 11% e 14%,

enquanto os restantes pases apresentam valores muito mais baixos. Saliente-se que Portugal e

Espanha, tm altas percentagens de habitaes secundrias e vagas.

GRFICO 2-10: ESTRUTURA DO PARQUE HABITACIONAL POR REGIME DE OCUPAO, UE (2003)

100

80

60

40

20

proprietrio

arrendado

Alemanha *

Sucia

Dinamarca

Holanda

Frana

ustria

Finlndia

Luxemb.

Blgica

R.Unido

Grcia

Portugal

Irlanda

Espanha

outros

Nota: ustria, Alemanha, Irlanda e Sucia: dados de 2002; Portugal e Luxemburgo: 2001.

Fonte: Housing Statistics in European Union (2004), National Boarding of Housing Swede e

Ministry of Regional Development of the Czech Republic.

34

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 2-11: HABITAO SOCIAL EM % DO SECTOR DE ARRENDAMENTO E DO STOCK

HABITACIONAL, UE (2003)

80

60

40

20

% do arrendamento

Luxemb.

Espanha

Alemanha

Portugal

Blgica

ustria

Dinamarca

Sucia

Irlanda

Frana

Finlndia

Holanda

% do stock habitacional

Nota: Irlanda, Blgica, Frana e Alemanha (sem ex-RDA): 2002; Portugal, Sucia, Luxemburgo e R. Unido: 2001.

Fonte: Housing Statistics in European Union (2004), National Boarding of Housing Swede e

Ministry of Regional Development of the Czech Republic.

GRFICO 2-12: ESTRUTURA DOS ALOJAMENTOS CLSSICOS, SEGUNDO A FORMA DE OCUPAO, NO

PARQUE HABITACIONAL DE CADA PAS, 2001

80%

70%

60%

50%

40%

30%

20%

10%

0%

Portugal

Frana

Espanha

Reino Unido

Residncia Habitual Prpria

Inglaterra e

Pas de Gales

Residncia Habitual Arrendada

Residncia Secundria

Vagos

Fonte: Censos da Populao e Habitao de cada Pas (os valores de Frana so relativos a 1999).

35

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

2.4. FORTE PESO DA RESIDNCIA SECUNDRIA E DE ALOJAMENTOS VAGOS

Na estrutura geral dos alojamentos clssicos, a residncia secundria e os vagos tambm tm

vindo a aumentar progressivamente. A residncia secundria aumentou de 13,9% (em 1981)

para 18,4% (em 2001) do total do parque habitacional, valor muito elevado no contexto

europeu. Em termos absolutos passa-se de 476 mil para 924 mil alojamentos, o que significa

que praticamente duplicou este tipo de ocupao. Quanto aos alojamentos vagos, em 1981

representavam 5,5% do parque habitacional, tendo passado para 10,6% e 10,8%,

respectivamente, em 1991 e 2001. Estes valores, alm de serem elevados, tm uma traduo

absoluta na passagem de 190 mil para 440 mil e finalmente 544 mil alojamentos

(respectivamente em 1981, 1991 e 2001).

Assim, num parque habitacional de cinco milhes de alojamentos clssicos, cerca de meio

milho esto vagos, o que um valor naturalmente muito elevado. Os alojamentos vagos

incluem situaes muito diversas, como o caso dos alojamentos disponveis no mercado (para

venda ou arrendamento) e os para demolio. A importncia dos alojamentos vagos demonstra,

por um lado, um maior desajustamento entre oferta potencial e a procura de habitao, e por

outro, um peso significativo de alojamentos devolutos, sem qualquer utilizao, problema que

no tem sido resolvido, e no facilmente resolvel, no actual contexto da poltica habitacional.

O

Quadro 2-5 faz uma sntese das principais caractersticas do parque habitacional portugus no

que respeita forma e regime de ocupao. Os grficos que se seguem apresentam indicadores

regionalizados (por NUTS II e freguesias) que permitem analisar o pas no que se refere a esta

matria.

36

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 2-13: ESTRUTURA DOS ALOJAMENTOS CLSSICOS, SEGUNDO A FORMA E REGIME DE

OCUPAO, POR REGIES (2001)

Estrutura dos alojamentos por

Estrutura dos alojamentos ocupados

forma de ocupao

por regime de ocupao

100

100

10,2

10,8

80

18,4

23,6

11,5

12,6

9,4

12

9,9

12,0

15,5

14,4

22,3

75,7

73,6

Pas

Norte

25,7

80

22,2

53,8

20,8

16,3

19,6

77,8

75,7

15,6

10,5

82,0

85,4

38,5

60

60

86,5

8,2

40

70,7

66,1

74,1

40

74,7

85,5

71,6

65,2

52,2

20

20

37,9

0

Pas

Norte

Centro

Residncia habitual

L.V.T.

Alentejo Algarve Madeira

Sazonal

Aores

Centro

Ocupao Prpria

Vagos

L.V.T.

Alentejo Algarve Madeira Aores

Arrendados

Fonte. INE. Censo de 2001.

FIGURA 2-4: ALOJAMENTOS DE USO SAZONAL POR FREGUESIAS EM 2001 (%)

Fonte. INE. Censo de 2001.

37

Outras situaes

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

FIGURA 2-5: ALOJAMENTOS VAGOS POR FREGUESIA (EM % E VALORES ABSOLUTOS), 2001

T AXA

DE ALOJAMENTOS

Fonte: INE. Censo 2001.

38

DE ALOJAMENTOS

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

QUADRO 2-5: FORMA E REGIME DE OCUPAO QUADRO SNTESE

Os alojamentos de residncia habitual representavam em 2001 70,7% do total de

alojamentos clssicos

Os alojamentos ocupados pelo prprio tm um aumento brutal (57% em 1981, 65%

em 1991 e 76% em 2001)

Os alojamentos arrendados tm uma quebra acentuada

A residncia secundria duplica entre 1991 e 2001

Os vagos tm um valor muito elevado, 11%

PORTUGAL

Os alojamentos de uso sazonal localizam-se sobretudo no litoral, desde Caminha at

ao Algarve, apresentando igualmente, uma grande percentagem no interior, Norte,

Centro e Alentejo

Os alojamentos vagos seguem as lgicas de localizao dos alojamentos de residncia

habitual, sendo uma evidncia relativa nas reas rurais, reflectindo o despovoamento

e o abandono destas reas. Tm, igualmente, um peso absoluto significativo nas reas

urbanas, demonstrando, em parte, alguma saturao do mercado e o abandono das

reas centrais.

Os nmeros: Alojamentos segundo a forma e regime de ocupao, 2001

Alojamentos

AS REGIES

As reas

Metropolitanas

Residncia

habitual

Sazonal

Vagos

Ocupao

Prpria

Arrendados

Pas

5.019.432

3.551.236

924.419

543.777

2.688.469

740.425

Norte

3.115.157

1.182.065

255.800

1.677.292

870.230

263.066

Centro

945.322

625.186

223.398

96.738

534.693

74.772

L.V.T.

1.701.426

1.260.762

244.328

196.336

902.383

323.571

Alentejo

304.539

198.495

67.559

38.485

154.435

32.290

Algarve

276.093

144.040

106.195

25.858

109.035

28.269

Madeira

82.671

71.539

1.228

9.904

58.639

11.164

Aores

92.624

69.149

14.311

9.164

59.054

7.293

Nas reas Metropolitanas o arrendamento predomina nas reas centrais e coincide

com um parque mais antigo, degradado e devoluto.

39

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

40

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

3. O

MERCADO DE HABITAO PORTUGUS: TENDNCIAS DA LTIMA

DCADA E PRINCIPAIS RESULTADOS

O parque habitacional e o mercado de habitao em Portugal sofreram, como foi referido,

alteraes muito significativas nos anos 90, que encontram explicao nas dinmicas observadas

quer ao nvel da procura aumento do rendimento das famlias, descida das taxas de juro na

UE, melhoria substancial das condies de crdito para aquisio de habitao potenciadas

pelos apoios e incentivos fiscais do Estado, inrcia do mercado de arrendamento (analisadas no

captulo 2) quer ao nvel da oferta crescimento do nmero de empresas de construo e de

imobilirias, concentrao e entrada de empresas estrangeiras, aumento substancial do nmero

de fogos construdos (analisadas no captulo 2). O parque habitacional cresceu e a idade mdia

dos edifcios de habitao diminuiu, o nmero de famlias com habitao prpria aumentou

substancialmente (mesmo no caso de famlias com rendimentos baixos) e, inevitavelmente, o

nvel de endividamento para aquisio de habitao cresceu para nveis considerados pouco

sustentveis e com reflexos bvios na poupana das famlias.

3.1. DESPESAS DAS FAMLIAS EM HABITAO

A convergncia do consumo privado per capita relativamente mdia comunitria, assim como

o comportamento de alguns indicadores de condies de vida, mostram, nos ltimos anos, uma

aproximao da estrutura das despesas de consumo de Portugal face aos pases mais

desenvolvidos, que se traduz na valorizao da educao, do lazer, da cultura, da sade, da

habitao e da mobilidade quotidiana, e na consequente diminuio do peso das funes

associadas s necessidades bsicas no oramento familiar (Grfico 3-1).

No obstante esta aproximao ao padro europeu, Portugal permanece como o pas da EU

15 onde o peso do custo da habitao no total do consumo das famlias menor (Grfico

3-2). Este posicionamento deve ser analisado com alguma cautela, uma vez que se encontra

subavaliado por razes que se prendem com questes metodolgicas associadas contabilizao

destas despesas nas contas nacionais mas tambm com algumas caractersticas estruturais do

mercado da habitao em Portugal (caixa de texto 3-1).

41

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 3-1: CONSUMO FINAL DAS FAMLIAS POR FUNO DE CONSUMO, 1995-2003

100%

80%

60%

100%

10%

11%

11%

11%

10%

10%

6%

6%

6%

14%

16%

14%

5%

7%

5%

7%

13%

14%

8%

8%

8%

18%

16%

17%

5%

7%

40%

13%

20%

75%

19%

20%

20%

7%

8%

8%

58%

58%

56%

13%

13%

13%

1995

2000

2003

50%

25%

0%

0%

1995

Prod. Alimentares,bebidas no alcool.

Vesturio e calado

Acess. p/ o lar, equip.domstico

Transportes

Educao

Bens e servios diversos

2000

2003

Bebidas alcool., tabaco

Habitao, gua, eletricidade, gs

Sade

Lazer, Recreao e Cultura

Restaurantes e hoteis

Electricidade, gs e outros combustveis

gua e outros serv. relacionados com a habitao

Manuteno e reparao das habitaes

Rendas imputadas pela habitao

Rendas efectivas pela habitao

Fonte: INE. Contas Nacionais.

CAIXA DE TEXTO 3-1: SNTESE METODOLGICA IMPUTAO

DAS RENDAS NAS CONTAS NACIONAIS

A funo de consumo Habitao, gua, electricidade e gs das Contas Nacionais inclui as rendas efectivas, isto

, os custos suportados pelos agregados que arrendaram o seu alojamento (21% dos agregados em 2001), e uma

aproximao aos custos suportados pelos agregados proprietrios da sua residncia habitual, incluindo os que tm

encargos financeiros e os que j no suportam estes encargos (em 2001 69% dos alojamentos ocupados por

proprietrios no tinham encargos desta natureza), denominada de rendas imputadas.

O procedimento utilizado para imputar as rendas aos agregados familiares que so proprietrios da sua residncia

habitual tem por base os valores das rendas efectivas. Por sua vez, o valor mdio das rendas contabilizado baixo

porque uma parte substancial dos arrendamentos se encontra ao abrigo de contratos celebrados antes de 1990 com

condies de actualizao de preos muito favorveis aos arrendatrios, introduzindo neste clculo um factor de

subavaliao das rendas imputadas.

O valor da renda mdia permanece assim significativamente abaixo do valor mdio do encargo financeiro

associado aquisio de habitao (125 vs 300 em 2001). Por outro lado, o rpido crescimento da proporo de

proprietrios no total das famlias (cerca de 75% no ltimo Censos) e da proporo de proprietrios com encargos

financeiros decorrentes da aquisio da habitao tem sido acomodado quer pelo facto dos preos da habitao

em Portugal permanecerem abaixo e terem revelado um crescimento mais moderado que a mdia europeia, quer

pela aco do Estado atravs do regime de crdito bonificado.

42

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 3-2: PESO DA HABITAO NO TOTAL DAS DESPESAS DE CONSUMO FINAL

DAS FAMLIAS, 2005

EU 15

Suecia

Dinamarca

Finlandia

Frana

Alemanha

Belgica

Pases Baixos

Luxemburgo

Austria

Itlia

Irlanda

Reino Unido

Espanha

Grcia

Portugal

0

10

15

20

25

30

% no total de despesas

Nota: As despesas de habitao incluem rendas, gua, electricidade e gs.

Portugal, 2003; Grcia, 2004; Dinamarca, 2004.

Fonte: Eurostat.

3.2. ARRENDAMENTO VERSUS AQUISIO

Em toda a Europa um trao comum o aumento de acesso propriedade da casa e a diminuio

ou pelo menos a estabilizao do mercado de arrendamento. Esta caracterstica mais

evidente nos pases do Sul da Europa e em Portugal marcou a evoluo social e econmica nas

ltimas dcadas: se em 1981 57% dos alojamentos eram ocupados pelos proprietrios, no

Censos de 2001 esta proporo ascendia a 76%.

Contudo, o caso portugus parece ter caractersticas especficas, associadas permanncia do

regime de controlo do mercado de arrendamento, num contexto de uma acelerada mudana

econmica e social, facto que no poder ser dissociado da extrema rapidez com que Portugal

abandonou um regime altamente proteccionista para integrar a Comunidade Europeia e,

consequentemente, dar incio a um acelerado processo de alterao das expectativas e padres

de consumo e desregulamentao dos mercados.

De facto, o mercado de arrendamento em Portugal caracteriza-se por uma clara fractura: de um

lado alojamentos arrendados antes de 1990 (60% do total de alojamentos arrendados em 2001),

43

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

com rendas congeladas e de nveis muito baixos, frequentemente com graves carncias em

termos de segurana e conforto, habitados por uma populao na sua maioria idosa, com baixos

rendimentos e protegida por uma legislao que lhe garante o direito de transmissibilidade do

contrato; por outro, um reduzido nmero de alojamentos livres no mercado, com rendas muito

mais elevadas. Note-se que em 2001 a percentagem de alojamentos clssicos arrendados depois

de 1990 e, portanto, sujeitos s novas regras de controlo das rendas, era de apenas 8% do total

de alojamentos clssicos em Portugal (40% do total de alojamentos arrendados). Numa anlise

da distribuio dos alojamentos por escalo de arrendamento, verifica-se que 30% dos

alojamentos arrendados antes de 1975 tinham uma renda inferior a 15; para os contratos

celebrados entre 1975 e 1986 este valor descia mas continuava a ser o escalo mais representado

na distribuio (19%). Entre os alojamentos arrendados depois de 1990, o escalo de renda com

maior peso variava entre os 300 e os 400 e tinha um peso de 15%.

A baixa atractividade do mercado de arrendamento portugus justifica-se, neste contexto,

quer por uma falta de procura, resultante das facilidades propiciadas pelo crdito aquisio

de habitao que permite um encargo mensal prximo do que se incorreria com um

arrendamento ao preo de mercado, quer por uma reduo da oferta, em resultado de uma

legislao de arrendamento e de um sistema judicial que no promovem o arrendamento como

uma fonte de rendimento suficientemente atractiva devido ao risco em que incorrem os

senhorios.

Dada a profunda transformao das condies de acesso ao mercado bancrio, no sentido da

diminuio do preo de crdito e da flexibilizao de todo o processo (alargamento dos prazos,

modalidades que permitem o diferimento temporal do pagamento), o agente que se confronta

com uma renda4 quase to elevada quanto o encargo financeiro detido junto do banco, opta por

considerar mais vantajosa a compra de habitao prpria. Por outro lado, a anlise da aco do

Estado enquanto facilitador do acesso ao crdito, sobretudo atravs do regime bonificado mas

tambm por meio de benefcios e dedues fiscais, outro factor adicional na explicao do

facto da percentagem de famlias com casa prpria em Portugal ser superior mdia europeia,

mesmo entre a populao com menor rendimento (ver Grfico 3-3).

Rendas associadas aos novos contratos.

44

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 3-3: REGIME DE OCUPAO DOS ALOJAMENTOS POR ESCALO DE RENDIMENTO DAS

FAMLIAS, 2001

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

EU 15

PT

Total

EU 15

PT

Rendimento inferior a

60% da mediana

EU 15

PT

Rendimento entre

60% e 100% da

mediana

Ocupada pelo proprietrio

Arrendado

EU 15

PT

EU 15

PT

Rendimento superior Rendimento superior

entre 100% e 140% a 140% da mediana

da mediana

Cedido sem renda

Fonte: Eurostat, ECHP.

3.3. O INVESTIMENTO EM HABITAO

A tendncia crescente do peso dos proprietrios entre as famlias portuguesas reflecte-se nos

aumentos consecutivos da formao bruta de capital fixo (FBCF) em habitao ao longo da

segunda metade da dcada de 90 (ver Grfico 3-4) e da proporo do mesmo que realizado

pelas famlias.

Entre 1995 e 2000 a FBCF em habitao em Portugal cresceu de forma consistente, e a um

ritmo superior ao do PIB, reflectindo-se num aumento do peso da rubrica no produto nacional

at aos 5,6% no ltimo ano. Nos dois anos seguintes registou-se uma relativa estabilizao, em

termos absolutos, a que se seguiu uma quebra expressiva em 2003. Note-se no entanto que em

termos de peso no PIB, a tendncia decrescente comeou a desenhar-se logo em 2001 (Grfico

3-5).

A forte convergncia, at sensivelmente 2000, das taxas de juro portuguesas com a mdia

europeia e a sua progressiva estabilizao no quadro de aprofundamento do processo de

integrao, explica a evoluo ascendente do peso da FBCF em Habitao no PIB at esse ano,

e a sua reduo da para a frente, no obstante o abrandamento significativo da actividade

45

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

econmica neste ltimo perodo. O investimento crescente nas grandes obras/infra-estruturas

pblicas e no material de transporte, impulsionado em grande medida pela execuo dos QCA,

explica a tendncia evolutiva descendente do peso da FBCF em Habitao na FBCF Total at

2001.

GRFICO 3-4: EVOLUO COMPARADA DA FBCF EM HABITAO E DO PIB, NO PERODO 1995-2003,

A PREOS CONSTANTES DO ANO 2000 E A PREOS CORRENTES (EM MILHES DE EUROS)

FBCF Habitao

PIB

7500

150000

7000

140000

6500

130000

6000

120000

5500

110000

5000

100000

4500

90000

4000

80000

1995

1996

1997

1998

1999

FBCF Habitao Preos Correntes

PIB Preos Correntes

2000

2001

2002

2003

FBCF Habitao Preos Constantes (Base 2000)

PIB Preos Constantes (Base 2000)

Fonte: INE. Contas Nacionais.

46

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 3-5: EVOLUO DO PESO % DA FBCF EM HABITAO NO PIB E NA FBCF, A PREOS

CORRENTES, 1995-2003

% do PIB

10%

% da FBCF

22%

21,0%

20,8%

20,7%

9%

20,5%

20,1%

20,0%

19,9%

19,5%

20%

8%

7%

17,8%

18%

6%

5,2%

5%

4,7%

5,3%

5,6%

5,2%

5,3%

5,0%

4,8%

16%

4,1%

4%

14%

3%

2%

12%

1%

0%

10%

1995

1996

1997

1998

1999

FBCF Habitao /PIB

2000

2001

2002

2003

FBCF Habitao/FBCF

Fonte: INE. Contas Nacionais.

A comparao com a realidade europeia revela que o crescimento da FBCF em habitao na

segunda metade da dcada de 90 se efectuou a um ritmo superior ao da mdia da UE 15 e de

outros pases do Sul da Europa como a Grcia e Itlia, de tal modo que em 2000 o peso da

FBCF em Habitao no PIB portugus ultrapassava o valor mdio europeu (ver Grfico 3-6 e

Quadro 3-1). Nesse ano, a Alemanha e a Irlanda eram os pases da EU 15 com um maior peso

da FBCF em habitao no PIB. Note-se que a Alemanha iniciou este processo de crescimento

antes da maioria dos pases da Europa, de tal modo que na segunda metade da dcada de 90

estava j numa fase de estabilizao, a que se seguiu um decrscimo nos anos seguintes. De

facto, enquanto que a taxa de crescimento da FBCF em habitao na Alemanha entre 1995 e

1999 j ligeiramente negativa, a Irlanda regista o maior crescimento, seguido da Finlndia e da

Espanha. Entre 2000 e 2003 a FBCF em habitao continuou a crescer em termos de mdia da

UE 15, contrastando assim com o decrscimo verificado em Portugal. Neste perodo a Irlanda e

a Espanha continuam a registar crescimentos expressivos, seguindo-se a Sucia.

A evoluo da FBCF em habitao reflecte, em grande medida, as decises das famlias, dado

que a proporo desta rubrica realizada pelos particulares sempre superior a 90% desde 2000

(95,4% em 2003).

47

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 3-6: TAXA MDIA DE CRESCIMENTO ANUAL DA FBCF EM HABITAO NA EU 15

(PREOS CORRENTES)

30%

25%

20%

15%

10%

5%

0%

1995-1999

Sucia

Finlndia

Austria

Holanda

Portugal

Itlia

Frana

Espanha

Grcia

Irlanda

Alemanha

R. Unido

Dinamarca

UE15

-5%

2000-2003

Fonte: Eurostat. Contas Nacionais.

QUADRO 3-1: EVOLUO DO PESO % DA FBCF EM HABITAO NO PIB E NA FBCF, A PREOS

CORRENTES, 1995-2003

% PIB

% FBCF

1995

2000

2003

1995

2000

2003

UE15

5,1

4,8

4,8

26

23

25

Portugal

5,0

5,6

4,1

22

21

18

Espanha

4,4

6,1

7,8

20

24

29

Frana

4,3

4,1

4,2

24

21

22

Itlia

4,3

3,8

3,9

22

19

19

Grcia

5,0

4,8

5,0

27

21

20

Fonte: INE, Contas Nacionais.

48

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

3.4. O MERCADO HABITACIONAL: CONFRONTO ENTRE OFERTA E PROCURA

Dada a reduzida contribuio do sector institucional das administraes pblicas para o

investimento em habitao, o segmento da habitao social no uma varivel que tenha

alterado, em termos mdios, o confronto entre procura e oferta de habitao; assim, a

procura das famlias foi completamente acomodada pelo sector privado da construo que soube

reconhecer as condies favorveis ao investimento. Ainda que no existam dados

sistematizados sobre a procura e oferta efectivas de habitao (o nmero de agentes que num

determinado momento procuram uma habitao e o nmero de casas, novas e usadas, que esto

sua disposio no mercado), existem variveis de aproximao que permitem avaliar as

principais tendncias: o nmero de prdios ou fraces vendidos reflecte uma parte da procura,

isto , a proporo das intenes de compra que se concretizam; o nmero de fogos para

habitao concludos reflecte uma parte da oferta, isto , a proporo da oferta que consiste em

habitao nova (Grfico 3-7).

A anlise destas variveis, tomando como base o ano de 1995, revela que o ritmo de

crescimento do nmero de prdios vendidos entre 1995 e 1999 enviou sinais para o mercado

que se reflectiram num maior incentivo construo e numa acelerao do nmero de fogos

concludos. Nos trs anos seguintes, o impulso da oferta manteve-se, no obstante o

abrandamento do nmero de prdios ou fraces vendidas. Dadas as caractersticas do seu

produto, o sector da construo apresenta, naturalmente, alguma rigidez na resposta s variaes

da procura, sendo que a contraco da construo s viria a verificar-se entre 2003 e 2005.

Deste modo, no final da srie o encontro entre as duas variveis faz-se num nvel muito prximo

do registado em 1995.

49

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

GRFICO 3-7: DINMICAS NO MERCADO DE HABITAO: FBCF HABITAO, NDICE DE PREOS, TAXA

DE JURO, CRDITO HABITAO,

NMERO DE TRANSACES, FOGOS CONCLUDOS

NDICE BASE FIXA 1995=100

380

340

300

FBCF Habitao

(Preos Constantes

2000)

260

220

Fogos para habitao

concludos

180

140

N de Prdios ou

fraces vendidos

100

N Emprstimos

Habitao

60

20

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

380

340

300

260

Montante de

Emprstimos

Habitao

220

Taxa de Juro

180

FBCF Habitao Preos

Correntes

140

100

ndice Preos implcito

na FBCF Habitao

60

20

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Nota: A taxa de juro utilizada corresponde vigente para novas operaes de crdito a particulares,

para habitao, no final de cada ano.

Fonte: Augusto Mateus & Associados, com base em dados do INE (Contas Nacionais base 2000

e Indicadores da construo e habitao), da DGT e do Banco de Portugal.

O preo da habitao aumenta sempre ao longo de todo este processo, mas de uma forma

mais moderada e consistente do que o verificado em termos reais na maioria dos restantes

50

CONTRIBUTOS PARA O PLANO ESTRATGICO DE HABITAO 2008/2013

DIAGNSTICO DE DINMICAS E CARNCIAS HABITACIONAIS

pases europeus (Grfico 3-8), ou seja, a oferta tem sido suficientemente reactiva para evitar

uma bolha especulativa no mercado imobilirio.

GRFICO 3-8: EVOLUO DOS PREOS REAIS DA HABITAO, 1992-2005 (2000=100)

180

180

170

170

160

160

150

150

140

140

130

130

120

120

110

110

100

100

90

90

80

80

70

70

60

60

50

50

92 93 94 95 96 97 98 99 00 01 02 03 04 05

Pases Baixos

Portugal

Austria

Finlandia

Blgica

92 93 94 95 96 97 98 99 00 01 02 03 04 05

Italia

Alemanha

Espanha

Frana

Fonte: Comisso Europeia, The EU Economy 2006 Review.

Num cenrio em que as taxas de juro diminuem, os emprstimos contrados pelo sector da

construo tambm ficam mais acessveis, logo o facto do preo continuar a subir,

independentemente das variaes da procura, da oferta e da taxa de juro, indicia que o sector

imobilirio em sentido lato no reflecte no preo da habitao os ganhos resultantes das

melhores condies de financiamento.

Por outro lado, a procura de habitao parece seguir muito mais a evoluo das condies de

crdito do que do preo da habitao: veja-se como o aumento da taxa de juro em 2000 coincide