S-ar putea să vă placă și

- Contabilidad electrónica y su envío a través del Portal del SAT 2020De la EverandContabilidad electrónica y su envío a través del Portal del SAT 2020Încă nu există evaluări

- Caso PrácticoDocument11 paginiCaso PrácticoMARI CARMEN HUAMAN CRUZÎncă nu există evaluări

- UF1092 - Gestión y control en restauraciónDe la EverandUF1092 - Gestión y control en restauraciónÎncă nu există evaluări

- Asiento Contable de CombustibleDocument11 paginiAsiento Contable de CombustibleLizbeth Zediali Palomino Pino67% (3)

- Concar I BasicoDocument44 paginiConcar I BasicoAlisson AparcanaÎncă nu există evaluări

- Enero2-2014 Vera Paredes PDFDocument69 paginiEnero2-2014 Vera Paredes PDFFranklinDiazÎncă nu există evaluări

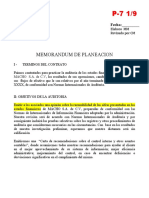

- Memo Plan Auditoria FinancieraDocument9 paginiMemo Plan Auditoria FinancieraGerardo BorjaÎncă nu există evaluări

- Casos Prácticos de Tercera Categoría Ir - PerúDocument30 paginiCasos Prácticos de Tercera Categoría Ir - PerúElizabethÎncă nu există evaluări

- Informe 2011 FinalDocument10 paginiInforme 2011 FinalRubén Flores SurcoÎncă nu există evaluări

- Caso Practico R&HDocument37 paginiCaso Practico R&HYelsinÎncă nu există evaluări

- Seminario Gebl CasDocument220 paginiSeminario Gebl CasTatiana DíazÎncă nu există evaluări

- Talleres TNS Asyco Contab NocmDocument10 paginiTalleres TNS Asyco Contab NocmAndrea HenaoÎncă nu există evaluări

- Cierre Del Ejercicio Aplicando El Nuevo Plan Contable General Empresarial, César Roque Cabanillas CPTDocument65 paginiCierre Del Ejercicio Aplicando El Nuevo Plan Contable General Empresarial, César Roque Cabanillas CPTMassiel Yeimy Huamani RamosÎncă nu există evaluări

- Sesion N 8 Registro Administrativo y Contabilizacion 15.10.2022Document31 paginiSesion N 8 Registro Administrativo y Contabilizacion 15.10.2022Mirian Ciria Mamani MamaniÎncă nu există evaluări

- Estado Flujo Efectivo Formato 3.18Document3 paginiEstado Flujo Efectivo Formato 3.18Abraham Quispe50% (4)

- Informe-DictamenDocument17 paginiInforme-DictamenNai CGÎncă nu există evaluări

- Cierre Contable-Flujos de EfectivoDocument4 paginiCierre Contable-Flujos de EfectivoSumner Poma Palomino100% (1)

- Formulacion e InterpretacionDocument15 paginiFormulacion e Interpretacionanon_77203269250% (2)

- Monografia de Empresa ComercialDocument48 paginiMonografia de Empresa ComercialAnonymous RSNYZGkp100% (5)

- Integrador - Clase MartesDocument18 paginiIntegrador - Clase MartesRenato MamÎncă nu există evaluări

- ADFI M3 UF2 ActivitatDocument7 paginiADFI M3 UF2 ActivitatkellinaÎncă nu există evaluări

- Monografia Documentacion EmpresarialDocument44 paginiMonografia Documentacion EmpresarialLarry Alegría Muñoz89% (9)

- Auditoria Industrias Loo Sac FinalDocument21 paginiAuditoria Industrias Loo Sac FinalYuder Vallejo ChoqueÎncă nu există evaluări

- Retenciones Percepciones y DetraccionesDocument79 paginiRetenciones Percepciones y DetraccionesChristian Carlos Usquiano RosalesÎncă nu există evaluări

- Auditoria Tributaria 3Document7 paginiAuditoria Tributaria 3MaribelÎncă nu există evaluări

- Diferencias Temporales y La NIC 12 Impuesto A Las Ganancias (Parte II)Document4 paginiDiferencias Temporales y La NIC 12 Impuesto A Las Ganancias (Parte II)Jhohan Aguilar JulcaÎncă nu există evaluări

- Cuenta 42Document28 paginiCuenta 42KARACHITA100% (1)

- Regimenes de Retenciones y DetracionesDocument27 paginiRegimenes de Retenciones y DetracionesAlberto AmbiÎncă nu există evaluări

- Regimenes TributariosDocument38 paginiRegimenes TributariosWilly Condori ValverdeÎncă nu există evaluări

- 20160910100901Document4 pagini20160910100901angeloÎncă nu există evaluări

- Practica 278Document295 paginiPractica 278Enrik DzÎncă nu există evaluări

- ContabilidadDocument54 paginiContabilidadLily Verónica Quito AlvaradoÎncă nu există evaluări

- Regimenes TributariosDocument21 paginiRegimenes Tributariosf.angeles.7290Încă nu există evaluări

- Estrategia Financiera MinoristaDocument10 paginiEstrategia Financiera MinoristaLuis Torres Martinez100% (1)

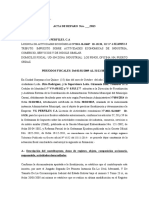

- Acta de Reparo NroDocument7 paginiActa de Reparo NroMariane TablanteÎncă nu există evaluări

- Practica Dirigida de Clase N°7Document53 paginiPractica Dirigida de Clase N°7Lesly EspinozaÎncă nu există evaluări

- ANÁLISIS DE CUENTAS y Elaboracion de Estados FinancierosDocument3 paginiANÁLISIS DE CUENTAS y Elaboracion de Estados FinancierosJuanito ReynosoÎncă nu există evaluări

- Sem 7 Casos Practicos Contab Instituciones Financieras y de SegDocument14 paginiSem 7 Casos Practicos Contab Instituciones Financieras y de SegLichita Bella100% (4)

- Factoring PDFDocument6 paginiFactoring PDFMoises Tacanga PizanÎncă nu există evaluări

- NRC Valen 62867 Act. 2 Equipo 3 Johan BenavidesDocument162 paginiNRC Valen 62867 Act. 2 Equipo 3 Johan Benavidesbenavidesjohan12345Încă nu există evaluări

- Copia de Matriz Tarea 2 FinalDocument30 paginiCopia de Matriz Tarea 2 FinalEduard Hurtado HernandeÎncă nu există evaluări

- Monografia de Empresa ComercialDocument52 paginiMonografia de Empresa ComercialFernanda Ramos VeraÎncă nu există evaluări

- Contabilización de Devolución de Impuestos e Intereses ObtenidosDocument12 paginiContabilización de Devolución de Impuestos e Intereses ObtenidosEdith AS0% (1)

- Monografia y Guia de Desarrollo PDFDocument73 paginiMonografia y Guia de Desarrollo PDFwanyelaw_18Încă nu există evaluări

- Elemento 2 Lunes 16Document60 paginiElemento 2 Lunes 16seven_peru67% (3)

- Monografia de EmpresaDocument50 paginiMonografia de EmpresaNancy RaquelÎncă nu există evaluări

- Guia de Reteiva y Retefuente 10-4Document4 paginiGuia de Reteiva y Retefuente 10-4sdfghjlÎncă nu există evaluări

- Ejemplo Analisis FinancieroDocument14 paginiEjemplo Analisis FinancieroNnegroee MHÎncă nu există evaluări

- Caso Practico Costo de TransformacionDocument34 paginiCaso Practico Costo de Transformacionsk8t3r1820% (2)

- Casos Practicos de TributacionDocument16 paginiCasos Practicos de TributacionMoises Romero Guillen50% (2)

- Cuentas Del Elemento 9Document13 paginiCuentas Del Elemento 9Junior García LópezÎncă nu există evaluări

- Aa1 E02 Copara Condori Puma VenturaDocument8 paginiAa1 E02 Copara Condori Puma VenturaJade Briyit100% (3)

- Diseño 2 - Trabajo Sobre DaotDocument15 paginiDiseño 2 - Trabajo Sobre DaotRafael Maglorio Gonzales VargasÎncă nu există evaluări

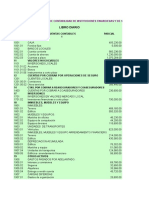

- Manuales Contables y Plan de CuentasDocument6 paginiManuales Contables y Plan de CuentasMaria Elena JustinianoÎncă nu există evaluări

- Caso PracticoDocument62 paginiCaso Practico1120576cntÎncă nu există evaluări

- Monografia de Empresa Comercial 1Document52 paginiMonografia de Empresa Comercial 1tommy gonzalo yauri zavaleta100% (1)

- Procedimiento Contable y Tributario A Traves Del Software Contable SiscontDocument31 paginiProcedimiento Contable y Tributario A Traves Del Software Contable SiscontKaren SantiagoÎncă nu există evaluări

- Empresa ComercialDocument52 paginiEmpresa ComercialChristian Cordova PinedoÎncă nu există evaluări

- Auditoria Tributaria - Leon Rios Nena Karol - 2011145300 - TarapotoDocument15 paginiAuditoria Tributaria - Leon Rios Nena Karol - 2011145300 - Tarapotonena karolÎncă nu există evaluări

- TEORIA DEL MONOPOLIO - Docx Resumen de PosnerDocument8 paginiTEORIA DEL MONOPOLIO - Docx Resumen de PosnerArias Bautista Marcela DailynÎncă nu există evaluări

- Grupo1 Atf2 PriDocument21 paginiGrupo1 Atf2 PriSantiago Alva InfanteÎncă nu există evaluări

- 157 - Actividad Colaborativa Fase 3Document12 pagini157 - Actividad Colaborativa Fase 3alejandra bonillaÎncă nu există evaluări

- Actividad 1 Introducción A Las VentasDocument5 paginiActividad 1 Introducción A Las VentasDilenys PerezÎncă nu există evaluări

- Modelo Dual de Educacion Con Sabor LatinoDocument144 paginiModelo Dual de Educacion Con Sabor LatinoLeon VargasÎncă nu există evaluări

- Costo Volumen UtilidadDocument69 paginiCosto Volumen UtilidadCARMEN IDALIA GUEVARA ARROYOÎncă nu există evaluări

- Bench MarkingDocument7 paginiBench MarkingMarisol JesusÎncă nu există evaluări

- Pena Estudio Prefactibilidad InstalacionDocument168 paginiPena Estudio Prefactibilidad InstalacionBruce MedinaÎncă nu există evaluări

- Formacion de EmprededoresDocument10 paginiFormacion de EmprededoresRosa WuÎncă nu există evaluări

- 9práctica Cálculo Financiero GradientesDocument4 pagini9práctica Cálculo Financiero GradientesPececito Zimmermann100% (1)

- Pitahaya Holanda Gomez PDFDocument129 paginiPitahaya Holanda Gomez PDFAnonymous SwrXMd1Încă nu există evaluări

- Texto ParaleloDocument11 paginiTexto ParaleloLeo Mejía Jr.Încă nu există evaluări

- Procedimientos de Rte Fte EmpleadosDocument5 paginiProcedimientos de Rte Fte EmpleadosFernando DelgadoÎncă nu există evaluări

- Tipo de Cambio Directo y CruzadoDocument28 paginiTipo de Cambio Directo y CruzadoYesica A Espinal Ramos100% (1)

- Gobierno de Andres Avelino CaceresDocument6 paginiGobierno de Andres Avelino CaceresJuan Diego Torres Vasconsuelo0% (1)

- Admon FinancieraDocument4 paginiAdmon FinancieraJairRamirezÎncă nu există evaluări

- PA1 Gestión de Negocios Internacionales - MARIA ELENA MARTINEZ HUAITA - COD 08152908Document8 paginiPA1 Gestión de Negocios Internacionales - MARIA ELENA MARTINEZ HUAITA - COD 08152908Anthony MercedesÎncă nu există evaluări

- Información Institucional IndubanDocument5 paginiInformación Institucional IndubanVictor Manuel Jeldes C33% (3)

- Cuestionario y Ejercicios Capítulo 5Document20 paginiCuestionario y Ejercicios Capítulo 5Jonathan AlbertoÎncă nu există evaluări

- Ensayo MegatendenciasDocument3 paginiEnsayo MegatendenciasNathalia Montejo MontejoÎncă nu există evaluări

- Indice LosasDocument2 paginiIndice LosasALEXANDER CHAMORROÎncă nu există evaluări

- El Mercado, Sus Componentes y Su ClasificaciónDocument11 paginiEl Mercado, Sus Componentes y Su ClasificaciónImmortal MoralesÎncă nu există evaluări

- Historia Ejercicioseconomia 8bDocument7 paginiHistoria Ejercicioseconomia 8bBetsabeth Karin MenendezÎncă nu există evaluări

- Solucion Caso Practico Creatividad e InnovacionDocument9 paginiSolucion Caso Practico Creatividad e Innovaciondead x113Încă nu există evaluări

- Costo Volumen UtilidadDocument36 paginiCosto Volumen UtilidadMarino Paredes TanantaÎncă nu există evaluări

- Dictadura de CubaDocument3 paginiDictadura de CubaMayraÎncă nu există evaluări

- Descargable SEMANA 10 - Costos y PresupuestosDocument13 paginiDescargable SEMANA 10 - Costos y PresupuestosSeytú Con Marleny MeléndezÎncă nu există evaluări

- Plan Estratégico Ushuaia 2013Document72 paginiPlan Estratégico Ushuaia 2013Belén GassmannÎncă nu există evaluări

- Actividad Practica - Unidad2 - Act - Sem3 PDFDocument3 paginiActividad Practica - Unidad2 - Act - Sem3 PDFGiovanni100% (1)

- EF - Contabilidad Financiera 3 - Grupo LOS ANALISTASDocument37 paginiEF - Contabilidad Financiera 3 - Grupo LOS ANALISTASHUGO MICHELL ZUÑIGA CACERESÎncă nu există evaluări