S-ar putea să vă placă și

- Sociedad por Acciones Simplificada: Estrategias empresarialesDe la EverandSociedad por Acciones Simplificada: Estrategias empresarialesEvaluare: 5 din 5 stele5/5 (1)

- Universidad Nacional de San Antonio Abad Del Cusco Trbajo PotencialDocument33 paginiUniversidad Nacional de San Antonio Abad Del Cusco Trbajo Potencialjulio0% (1)

- Proyecto SECCION CREDITO Cooperataiva MultiactivaDocument83 paginiProyecto SECCION CREDITO Cooperataiva MultiactivaVICTOR HUGO CuellarÎncă nu există evaluări

- DOCUMENTO GuiaDocument38 paginiDOCUMENTO GuiaJorge Porras BanegasÎncă nu există evaluări

- Proyecto Re-ExpDocument33 paginiProyecto Re-ExpMichael Miranda SolisÎncă nu există evaluări

- GF Banco FinancieroDocument55 paginiGF Banco FinancieroLk William ParedesÎncă nu există evaluări

- Trabajo Blibliografia - ScotiabankDocument40 paginiTrabajo Blibliografia - ScotiabankOctavio GradosÎncă nu există evaluări

- Manual Financiero y AdministrativoDocument66 paginiManual Financiero y AdministrativoXimenaMargaritaCuetoAvendañoÎncă nu există evaluări

- Plan EstratégicoDocument26 paginiPlan EstratégicoAndrew Josué Martínez MaravillaÎncă nu există evaluări

- Informe Final Introducción A La Administración Banco PopularDocument33 paginiInforme Final Introducción A La Administración Banco PopularMarcela Rincon NavarroÎncă nu există evaluări

- Banco de La Nación Del PerúDocument18 paginiBanco de La Nación Del PerúHuber Abdul VilcaÎncă nu există evaluări

- "Propuesta de Una Cultura TributariaDocument41 pagini"Propuesta de Una Cultura TributariaJose Gomes Valdivia100% (1)

- Avance Cooperativa San Cristobal de Huamanga - 1Document21 paginiAvance Cooperativa San Cristobal de Huamanga - 1CLEIDY SINDY CASTILLO QUISPEÎncă nu există evaluări

- Ppi Yogurt Simbiótico FinalDocument97 paginiPpi Yogurt Simbiótico FinalAldo Raphael AstoÎncă nu există evaluări

- Proyecto FormativoDocument65 paginiProyecto FormativoJose carlos Garcia100% (2)

- Avance Proyecto Final de SocDocument14 paginiAvance Proyecto Final de SocYamato MadridÎncă nu există evaluări

- El Banco y Las Cooperativas de Ahorro y CréditoDocument18 paginiEl Banco y Las Cooperativas de Ahorro y CréditoMargoth AmbarrsÎncă nu există evaluări

- Banco de La NacionDocument25 paginiBanco de La NacionIrvingÎncă nu există evaluări

- Finanzas Privadas I TrabajoDocument31 paginiFinanzas Privadas I TrabajoMaria Montañez AmancayÎncă nu există evaluări

- Primera Entrega Proceso Estrategico 2Document13 paginiPrimera Entrega Proceso Estrategico 2claudia villaÎncă nu există evaluări

- Plan de Bienestar Laboral-EntregableDocument34 paginiPlan de Bienestar Laboral-EntregableDiana Castro OrtizÎncă nu există evaluări

- Proyecto de La BeneficaDocument36 paginiProyecto de La BeneficaManuel DominguezÎncă nu există evaluări

- TRABAJO FINAL DE FINANZAS (Trabajo Grupal)Document25 paginiTRABAJO FINAL DE FINANZAS (Trabajo Grupal)mayuli usuriano eduardoÎncă nu există evaluări

- Grupo 2 - Trabajo Final 30.04.2023Document45 paginiGrupo 2 - Trabajo Final 30.04.2023Monica Suarez CororonadoÎncă nu există evaluări

- Credito de Vivienda Social Banco UnionDocument32 paginiCredito de Vivienda Social Banco UnionChaquip Chanato ChacoboÎncă nu există evaluări

- Trabajo de Campo 4Document58 paginiTrabajo de Campo 4Iván Owar Vásquez GálvezÎncă nu există evaluări

- Organizacion Cajas Municipales MonografiaDocument25 paginiOrganizacion Cajas Municipales MonografiaELPuntoDELANoticia67% (3)

- Tesis Restaurante IBISDocument149 paginiTesis Restaurante IBISCristian HadadÎncă nu există evaluări

- Segunda Entrega - Proceso-Estrategico-2Document15 paginiSegunda Entrega - Proceso-Estrategico-2claudia villaÎncă nu există evaluări

- Trabajo de Grado (Villa Caffe) Version 3 (30octubre 2021)Document46 paginiTrabajo de Grado (Villa Caffe) Version 3 (30octubre 2021)Gabino RoaÎncă nu există evaluări

- Primera Entrega Trabajo ColaborativoDocument17 paginiPrimera Entrega Trabajo ColaborativoGladys alcira CastroÎncă nu există evaluări

- P.A1 Diseño OrgDocument19 paginiP.A1 Diseño OrgJHON PAUL CUICAPUSA BARZOLAÎncă nu există evaluări

- Auditoría Al Banco de La NaciónDocument31 paginiAuditoría Al Banco de La NaciónKatty MallquiÎncă nu există evaluări

- Proyecto Gerencia EstrategicaDocument19 paginiProyecto Gerencia EstrategicaJohana BohorquezÎncă nu există evaluări

- Programa Operativo Anual Gestion 2018Document5 paginiPrograma Operativo Anual Gestion 2018Angel Mamani LlanosÎncă nu există evaluări

- Informe de Practica Pre Profesionales IDocument18 paginiInforme de Practica Pre Profesionales Iyulisa2310riojaÎncă nu există evaluări

- ListadoDocument212 paginiListadoAngie DayanaÎncă nu există evaluări

- Practicas Pre 1Document34 paginiPracticas Pre 1lucio saldaña olivaÎncă nu există evaluări

- Perfil - Proyecto Senplades-Embutidos - San LorenzoDocument49 paginiPerfil - Proyecto Senplades-Embutidos - San LorenzoRaul Rmk CarrilloÎncă nu există evaluări

- La Superintendencia de BancosDocument9 paginiLa Superintendencia de BancosGabriel AvilaÎncă nu există evaluări

- Monografia Del Bisa Karen Yesenia Lujan DiasDocument79 paginiMonografia Del Bisa Karen Yesenia Lujan DiasbrigidaÎncă nu există evaluări

- Joyeria Oro AndinoDocument71 paginiJoyeria Oro AndinoPamela Paliza50% (2)

- Auditoria LRPDDocument25 paginiAuditoria LRPDDayanna Milagros100% (1)

- Entrega 1Document10 paginiEntrega 1Carolina Rivera HernàndezÎncă nu există evaluări

- Estados de Flujo de Efectivo (Método Directo e IndirectoDocument34 paginiEstados de Flujo de Efectivo (Método Directo e IndirectoRoberto Javier Reina MedranoÎncă nu există evaluări

- Evasión Del Impuesto Al Valor Agregado en ColombiaDocument82 paginiEvasión Del Impuesto Al Valor Agregado en ColombiaJHON FREDI ROBAYO PERDOMOÎncă nu există evaluări

- TA1 - PSICOLOGÍA DE LAS ORGANIZACIONES - Análisis Cultura de Una OrganizaciónDocument13 paginiTA1 - PSICOLOGÍA DE LAS ORGANIZACIONES - Análisis Cultura de Una OrganizaciónDayana Quezada FernandezÎncă nu există evaluări

- CRUZ BLANCA CARNES Segunda Entrega (Clima Organizacional)Document30 paginiCRUZ BLANCA CARNES Segunda Entrega (Clima Organizacional)David VásquezÎncă nu există evaluări

- Final Proyecto de Marketing 2Document29 paginiFinal Proyecto de Marketing 2Eunice Pizarro CocaÎncă nu există evaluări

- Banco Interbank TrabajoDocument54 paginiBanco Interbank TrabajoGuillermo Nicolas Rivas CespedesÎncă nu există evaluări

- Informe de Practicas Financieras Mari 2021Document27 paginiInforme de Practicas Financieras Mari 2021WILFREDO HUACANI COILAÎncă nu există evaluări

- Banco Centroamericano de Integracion EconomicaDocument19 paginiBanco Centroamericano de Integracion Economicadcapiusa100% (1)

- Joyeria Oro AndinoDocument96 paginiJoyeria Oro AndinoPamela PalizaÎncă nu există evaluări

- Trabajado de Caja HuancayoDocument27 paginiTrabajado de Caja HuancayoYupanqui Chamorro PaucarÎncă nu există evaluări

- Investigación de Instituciones FinancierasDocument21 paginiInvestigación de Instituciones FinancierasGigiÎncă nu există evaluări

- Joyeria Oro AndinoDocument96 paginiJoyeria Oro AndinoPamela Paliza0% (2)

- 2do Avance Copservir LtdaDocument27 pagini2do Avance Copservir LtdaKelly Andrea ZarateÎncă nu există evaluări

- Tesis Rotacion de PersonalDocument71 paginiTesis Rotacion de PersonalGuido Ernesto Saucedo AñezÎncă nu există evaluări

- Cajas de AhorrosDocument34 paginiCajas de AhorrosCarlos Trelles Guerra GarcíaÎncă nu există evaluări

- Presupuestoclienteres VR1Document16 paginiPresupuestoclienteres VR1liwystonÎncă nu există evaluări

- Cronograma de Contrata de PersonalDocument1 paginăCronograma de Contrata de PersonalliwystonÎncă nu există evaluări

- Presupuestoclienteres VR1Document16 paginiPresupuestoclienteres VR1liwystonÎncă nu există evaluări

- Presupuesto Del ProyectoDocument3 paginiPresupuesto Del ProyectoliwystonÎncă nu există evaluări

- Ficha Tecnica JulcamarcaDocument4 paginiFicha Tecnica JulcamarcaliwystonÎncă nu există evaluări

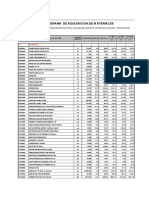

- Cronograma de Adquisicion de MaterialesDocument4 paginiCronograma de Adquisicion de MaterialesEnzo Giancarlo Mejia VenturaÎncă nu există evaluări

- Memoria de Calculo de Los Componentes Del ProyectoDocument19 paginiMemoria de Calculo de Los Componentes Del ProyectoliwystonÎncă nu există evaluări

- Memoria DescriptivaDocument25 paginiMemoria DescriptivaliwystonÎncă nu există evaluări

- Pre Supuesto Client eDocument2 paginiPre Supuesto Client eliwystonÎncă nu există evaluări

- Tesis Rocamix - Suarez Palacios DarlynDocument80 paginiTesis Rocamix - Suarez Palacios DarlynliwystonÎncă nu există evaluări

- Tesis Rocamix-Lozano Castillo AbelDocument109 paginiTesis Rocamix-Lozano Castillo AbelliwystonÎncă nu există evaluări

- Bases Integradas LP 037 2017 Final 06.03.2018Document58 paginiBases Integradas LP 037 2017 Final 06.03.2018liwystonÎncă nu există evaluări

- Tratamiento LixiviadosDocument1 paginăTratamiento LixiviadosliwystonÎncă nu există evaluări

- TDR Vias de Mi PeruDocument28 paginiTDR Vias de Mi PeruliwystonÎncă nu există evaluări

- Informe Del Estudio de SuelosDocument20 paginiInforme Del Estudio de SuelosliwystonÎncă nu există evaluări

- Valorizacion Por Valores UnitariosDocument2 paginiValorizacion Por Valores UnitariosliwystonÎncă nu există evaluări

- Memoria de Calculo FAM BACADocument34 paginiMemoria de Calculo FAM BACAliwystonÎncă nu există evaluări

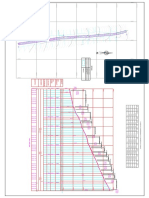

- Planteamiento Topografico Escalinata Ploteado PDFDocument1 paginăPlanteamiento Topografico Escalinata Ploteado PDFliwystonÎncă nu există evaluări

- Planteamiento Topografico Escalinata PloteadoDocument1 paginăPlanteamiento Topografico Escalinata PloteadoliwystonÎncă nu există evaluări

- Metrados ColquepataDocument47 paginiMetrados ColquepataliwystonÎncă nu există evaluări

- FLETESDocument2 paginiFLETESliwystonÎncă nu există evaluări

- Informe TopografiaDocument10 paginiInforme TopografialiwystonÎncă nu există evaluări

- Analisis de Costo FinalDocument21 paginiAnalisis de Costo FinalliwystonÎncă nu există evaluări

- Planilla de Metrados Agua y Desague Cahuana CorregidoDocument237 paginiPlanilla de Metrados Agua y Desague Cahuana CorregidoliwystonÎncă nu există evaluări

- Presupuesto Final ViernesDocument4 paginiPresupuesto Final ViernesliwystonÎncă nu există evaluări

- GGDocument6 paginiGGliwystonÎncă nu există evaluări

- Calculo Red de Agua OkDocument12 paginiCalculo Red de Agua OkliwystonÎncă nu există evaluări

- Gastos Generales - IntegralDocument8 paginiGastos Generales - IntegralliwystonÎncă nu există evaluări

- Metrados - Riego Sulluria HatunpampaDocument48 paginiMetrados - Riego Sulluria HatunpampaliwystonÎncă nu există evaluări

- H CanalesDocument19 paginiH CanalesliwystonÎncă nu există evaluări

- SUPERINTENDENCIA DE BANCA SEGUROS CepebanDocument8 paginiSUPERINTENDENCIA DE BANCA SEGUROS CepebanKathleen Martinez LinoÎncă nu există evaluări

- Funciones Del SMVDocument11 paginiFunciones Del SMVJanelle DananÎncă nu există evaluări

- Cooperativas de Credito en Argentina. Juntas Promotoras de Cajas de Crédito en FormacionDocument20 paginiCooperativas de Credito en Argentina. Juntas Promotoras de Cajas de Crédito en FormacionMariano BarberenaÎncă nu există evaluări

- GFPI-F-019 Guia 1 Tecnico Asesoria Comercial Estructura Del Sistema Financiero ColombianoDocument12 paginiGFPI-F-019 Guia 1 Tecnico Asesoria Comercial Estructura Del Sistema Financiero Colombianolaura crsitnaÎncă nu există evaluări

- Presentación Del Sistema FinancieroDocument16 paginiPresentación Del Sistema FinancieroSofia AlpirezÎncă nu există evaluări

- Los Andes Eyzaguirre - Mita - Plan - Caja - AhorroDocument212 paginiLos Andes Eyzaguirre - Mita - Plan - Caja - AhorroJhoseph ValdesÎncă nu există evaluări

- Estatutos Financieros ColombianosDocument2 paginiEstatutos Financieros ColombianosKaren Dayanna EscobarÎncă nu există evaluări

- PA 01 - UC0048-Banca y Mercado de ValoresDocument6 paginiPA 01 - UC0048-Banca y Mercado de ValoresLizbethÎncă nu există evaluări

- Empresa de FactoringDocument11 paginiEmpresa de FactoringOscar Arturo Succly CalderonÎncă nu există evaluări

- Mercados de Valores E Instituciones Financieras: Sistema Financiero NacionalDocument31 paginiMercados de Valores E Instituciones Financieras: Sistema Financiero NacionalNagely VillonÎncă nu există evaluări

- El Mercado Monetario en ColombiaDocument5 paginiEl Mercado Monetario en ColombiaViviÎncă nu există evaluări

- Contabilidad de Insituciones Financieras IIDocument21 paginiContabilidad de Insituciones Financieras IIshirpileyÎncă nu există evaluări

- Condusef 1Document9 paginiCondusef 1Fernanda AnayansiÎncă nu există evaluări

- Calderonespinola Rosa-1Document157 paginiCalderonespinola Rosa-1Gladis CssÎncă nu există evaluări

- Bolivia - Mercado de CapitalesDocument55 paginiBolivia - Mercado de CapitalesAnonymous YS37qQxW71100% (2)

- Mario Cafiero y La Reforma Financier A de HellerDocument15 paginiMario Cafiero y La Reforma Financier A de HellerpablocarrÎncă nu există evaluări

- Texto Rif CGBVPDocument134 paginiTexto Rif CGBVPEdison Richard Carcausto Aleman100% (2)

- Tributario ObligacionDocument17 paginiTributario ObligacionLevin Gutierrez Marcellini100% (1)

- 118 Eje4Document25 pagini118 Eje4aliÎncă nu există evaluări

- Opinión OSCE 018-12-2012 - Cajas Municipales y Contratos Con El EstadoDocument4 paginiOpinión OSCE 018-12-2012 - Cajas Municipales y Contratos Con El EstadoAnonymous M83P7BcÎncă nu există evaluări

- BCP MatricesDocument5 paginiBCP MatricesDjSonny Mix100% (1)

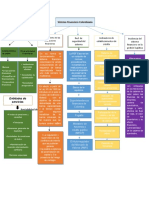

- Mapa ConceptualDocument1 paginăMapa ConceptualLuisa Fernanda AlfonsoÎncă nu există evaluări

- 1b Distingue Los Aspectos Financieros Ed2021Document116 pagini1b Distingue Los Aspectos Financieros Ed2021Anonymous DesFlszAÎncă nu există evaluări

- Tarea 1.1. Nayla M. Cabrera R.Document4 paginiTarea 1.1. Nayla M. Cabrera R.Aidee LopezÎncă nu există evaluări

- El Sistema Financiero Peruano y MundialDocument11 paginiEl Sistema Financiero Peruano y MundialAngel Ticliahuanca FloresÎncă nu există evaluări

- Costos de Produccion de PaltasDocument13 paginiCostos de Produccion de PaltasLuis Miguel Leonardo FabianÎncă nu există evaluări

- Ley de Bancos y Grupos FinancierosDocument5 paginiLey de Bancos y Grupos FinancierosTammy MoriÎncă nu există evaluări

- Sistema Boliviano FinanciroDocument6 paginiSistema Boliviano FinanciroVania Carolina Aruni SinchiÎncă nu există evaluări

- República de Colombia Corte Suprema deDocument61 paginiRepública de Colombia Corte Suprema deMarcelo Rodriguez OspinaÎncă nu există evaluări

- Sistema Financiero InternacionalDocument2 paginiSistema Financiero InternacionalJosé Melo EncarnaciónÎncă nu există evaluări