S-ar putea să vă placă și

- Análisis Curva ISDocument3 paginiAnálisis Curva ISJuan Diego TorradoÎncă nu există evaluări

- Clasificación de Las Cuentas ContablesDocument11 paginiClasificación de Las Cuentas ContablesCristian Lujan TiconaÎncă nu există evaluări

- Macro y MicroDocument3 paginiMacro y Microsamir guerreroÎncă nu există evaluări

- La Técnica de Diseño de Producto - OkDocument12 paginiLa Técnica de Diseño de Producto - OkkatherineÎncă nu există evaluări

- Las Raices de La MacroeconomíaDocument12 paginiLas Raices de La MacroeconomíaLesly Paola GonzálezÎncă nu există evaluări

- La Historia Del Management PDFDocument2 paginiLa Historia Del Management PDFnavi0104Încă nu există evaluări

- PRESUPUESTO EFECTIVO y CONCLUSIONES PROBLEMA 1Document1 paginăPRESUPUESTO EFECTIVO y CONCLUSIONES PROBLEMA 1Steve RodriguezÎncă nu există evaluări

- 03-5 PLAN DE CUENTAS SuperCíasDocument13 pagini03-5 PLAN DE CUENTAS SuperCíasSandra MuñozÎncă nu există evaluări

- Introduccion A La AdministracionDocument7 paginiIntroduccion A La Administraciontatijim2203Încă nu există evaluări

- Cuestionario de Administración Del Trabajo Ier Parcial 2018Document13 paginiCuestionario de Administración Del Trabajo Ier Parcial 2018Fernando Merchan ReyesÎncă nu există evaluări

- Exposicion Unidad 1 - Matematicas FinancierasDocument23 paginiExposicion Unidad 1 - Matematicas FinancierasJosé Iván Moctezuma PérezÎncă nu există evaluări

- Microeconomia Unidad 1-4Document34 paginiMicroeconomia Unidad 1-4lekmaniacoÎncă nu există evaluări

- Comercio InternacionalDocument9 paginiComercio InternacionalPedritosilvaÎncă nu există evaluări

- Mercado de Bienes en El Corto PlazoDocument7 paginiMercado de Bienes en El Corto PlazoKarlita AlvarezÎncă nu există evaluări

- Análisis y Pensamiento CríticoDocument6 paginiAnálisis y Pensamiento CríticoJowel Álvares MoralesÎncă nu există evaluări

- Las Ventas EmpresarialesDocument3 paginiLas Ventas EmpresarialesJosé Luis Flores LinaresÎncă nu există evaluări

- Proceso de Decisión de Compra Segun KotlerDocument3 paginiProceso de Decisión de Compra Segun Kotlerverlita201450% (2)

- Preguntas de MacroeconomíaDocument2 paginiPreguntas de MacroeconomíaMaferTitanÎncă nu există evaluări

- Definición Del Producto Interno BrutoDocument3 paginiDefinición Del Producto Interno BrutoCarlos RoseroÎncă nu există evaluări

- Vectores Según Escuela ProfesionalDocument20 paginiVectores Según Escuela ProfesionalCarla Huancahuire ccasaÎncă nu există evaluări

- Tema #11 - Presupuestos FinancierosDocument48 paginiTema #11 - Presupuestos Financierosyaquelin angelica100% (1)

- Informe OrganigramaDocument6 paginiInforme OrganigramaAle MagnoÎncă nu există evaluări

- Reporte Empresa BarcelDocument3 paginiReporte Empresa Barcelcoraima manrique osornoÎncă nu există evaluări

- Fundamentos Teóricos, Análisis de Los Estados FinancieroDocument14 paginiFundamentos Teóricos, Análisis de Los Estados FinancieroEdher FrancoÎncă nu există evaluări

- Teoria de Las 6pDocument11 paginiTeoria de Las 6pMaria Antonietta LuxÎncă nu există evaluări

- Capitulo 2 Introduccion A La AdministracionDocument10 paginiCapitulo 2 Introduccion A La AdministracionDamian GutierrezÎncă nu există evaluări

- Resumen Cap 4Document4 paginiResumen Cap 4PandaWatsonÎncă nu există evaluări

- La Década Perdida Del PerúDocument1 paginăLa Década Perdida Del PerúPriscila Villaverde CasildoÎncă nu există evaluări

- Qué Es ContabilidadDocument2 paginiQué Es ContabilidadLuis Enrique Chamba Romero50% (2)

- La Macroeconomía y Las Principales Variables MacroeconómicasDocument11 paginiLa Macroeconomía y Las Principales Variables MacroeconómicasDaniel FloresÎncă nu există evaluări

- U3PF - López Anguiano - RenéDocument5 paginiU3PF - López Anguiano - RenéRENE LOPEZ ANGUIANOÎncă nu există evaluări

- Guía de Obtención, Instalación y Uso Del DIMM FormulariosDocument19 paginiGuía de Obtención, Instalación y Uso Del DIMM FormulariosAmanda GuerreroÎncă nu există evaluări

- Metodos de Inventario 11Document6 paginiMetodos de Inventario 11Josep'h MendezÎncă nu există evaluări

- Unidad 1 Gerencia de ProductoDocument34 paginiUnidad 1 Gerencia de ProductoZuLii Bunbury100% (2)

- Definición de Costo de OportunidadDocument3 paginiDefinición de Costo de OportunidadSol LunaÎncă nu există evaluări

- La OfertaDocument3 paginiLa OfertaAndrea CarvajalÎncă nu există evaluări

- Pases o Posteo Al Mayor Principal y AuxiliaresDocument2 paginiPases o Posteo Al Mayor Principal y Auxiliaresyasmin127Încă nu există evaluări

- Duo PolioDocument15 paginiDuo PolioMariana Alejandra Diaz LopezÎncă nu există evaluări

- Proyecto de Investigacion Microeconomia Segundo Semestre 2015Document3 paginiProyecto de Investigacion Microeconomia Segundo Semestre 2015Carlos Manuel Vásquez PérezÎncă nu există evaluări

- Empresas de Investigación de Mercados - Mervin Leon CotrinaDocument6 paginiEmpresas de Investigación de Mercados - Mervin Leon CotrinaMervin LeonÎncă nu există evaluări

- Teoría de Los Diagramas de ControlDocument5 paginiTeoría de Los Diagramas de ControlAlba Estrella Cruz GarridoÎncă nu există evaluări

- Ensayo Punto de EquilibrioDocument4 paginiEnsayo Punto de Equilibriocesar humberto cuellar quesadaÎncă nu există evaluări

- Macro y Microentorno PDFDocument3 paginiMacro y Microentorno PDFSami BelÎncă nu există evaluări

- Politica Fiscal y MonetariaDocument5 paginiPolitica Fiscal y Monetariaestefania malaverÎncă nu există evaluări

- Resumen Bohlander Capitulo 12Document4 paginiResumen Bohlander Capitulo 12Rodrigo100% (1)

- Los 15 Principios de La ContabilidadDocument5 paginiLos 15 Principios de La ContabilidadNaty BaHuÎncă nu există evaluări

- Cuestionario Sobre La Función FinancieraDocument8 paginiCuestionario Sobre La Función FinancieraMaria Fernanda Gomez AlmanzaÎncă nu există evaluări

- Gestión PresupuestariaDocument15 paginiGestión PresupuestariaLeticia Saldivar BellassaiÎncă nu există evaluări

- Qué Es Un Proceso ContableDocument16 paginiQué Es Un Proceso ContableMaria MujicaÎncă nu există evaluări

- Esquema NumericoDocument2 paginiEsquema NumericoTallis Johana Huaman PeraltaÎncă nu există evaluări

- Hoja de TrabajoDocument18 paginiHoja de TrabajoEder Dueñas TenorioÎncă nu există evaluări

- Contesta Principios AdministrativosDocument4 paginiContesta Principios AdministrativosJoel Radhames Mateo CuevasÎncă nu există evaluări

- UNIDAD 2 Estructura Basica de La Contabilidad FinancieraDocument17 paginiUNIDAD 2 Estructura Basica de La Contabilidad FinancieraRoberto Villabeytia Leal85% (13)

- Los Estados Financieros BásicosDocument4 paginiLos Estados Financieros BásicosEliezer Chan CanÎncă nu există evaluări

- Los Estados Financieros Son Los Documentos Que Debe Preparar La Empresa Al Terminar El Ejercicio ContableDocument11 paginiLos Estados Financieros Son Los Documentos Que Debe Preparar La Empresa Al Terminar El Ejercicio ContableCharles Alfred Arias FrancoÎncă nu există evaluări

- Borrador Del Trabajo de ContabilidadDocument16 paginiBorrador Del Trabajo de ContabilidadAlex BelmontÎncă nu există evaluări

- Los 4 Estados Financieros Más ImportantesDocument6 paginiLos 4 Estados Financieros Más ImportantestanyaÎncă nu există evaluări

- Análisis de Estados Financieros de La Empresa. TareaDocument3 paginiAnálisis de Estados Financieros de La Empresa. TareaAzael MateoÎncă nu există evaluări

- EXPOSICIONDocument7 paginiEXPOSICIONAldo ChujutalliÎncă nu există evaluări

- Taller 4 Contabilidad en Las OrganizacionesDocument5 paginiTaller 4 Contabilidad en Las Organizacionesluz82% (11)

- Obligados A Llevar PLE R.S+361-2015Document72 paginiObligados A Llevar PLE R.S+361-2015CetproElcontadorÎncă nu există evaluări

- Inscripcion en El RNP Consultor U Ejecutor de ObrasDocument8 paginiInscripcion en El RNP Consultor U Ejecutor de ObrasCetproElcontador100% (1)

- Comp Rob Antes Electronic Os 22052012Document60 paginiComp Rob Antes Electronic Os 22052012jobrey_20161788Încă nu există evaluări

- Definición Debalance GeneralDocument9 paginiDefinición Debalance GeneralCetproElcontadorÎncă nu există evaluări

- Gastos DeduciblesDocument88 paginiGastos DeduciblesAracelli M. Casas100% (1)

- Alimentación PrincipalDocument10 paginiAlimentación PrincipalCetproElcontadorÎncă nu există evaluări

- Glosario Terminos Financieros Inglés - EspañolDocument7 paginiGlosario Terminos Financieros Inglés - EspañolRodrigo MadrigalÎncă nu există evaluări

- Mdc07 Glosario de TerminosDocument20 paginiMdc07 Glosario de TerminosCetproElcontadorÎncă nu există evaluări

- Capitulo 9 Teoria de Inventarios o Stock2Document19 paginiCapitulo 9 Teoria de Inventarios o Stock2Juan Carlos ArmentaÎncă nu există evaluări

- Glosario de Terminos FinancierosDocument7 paginiGlosario de Terminos FinancierosLove ReaderÎncă nu există evaluări

- Business TermsDocument11 paginiBusiness TermsMagali RiveraÎncă nu există evaluări

- Diccionario ContableDocument12 paginiDiccionario ContableRedes Wifi PeruÎncă nu există evaluări

- Diccionario AFIPDocument15 paginiDiccionario AFIPOsvaldo Ariel TonelloÎncă nu există evaluări

- Diccionario Economico para EstudiantesDocument117 paginiDiccionario Economico para Estudianteselicitas100% (1)

- Taylor Fayol Mayo Weber VDocument8 paginiTaylor Fayol Mayo Weber VFederico Lautaro PalermoÎncă nu există evaluări

- Saco OliverosDocument23 paginiSaco OliverosJhoselin PaolaÎncă nu există evaluări

- Procedimiento PloteoDocument5 paginiProcedimiento PloteoMarcos JaureguiÎncă nu există evaluări

- Grupos de Interes SODEXHO PERUDocument15 paginiGrupos de Interes SODEXHO PERUJuan Palacios CastañedaÎncă nu există evaluări

- Anteproyecto de Residencia ProfesionalDocument5 paginiAnteproyecto de Residencia ProfesionalShalom AlphaÎncă nu există evaluări

- Monografía - Costo de CapitalDocument14 paginiMonografía - Costo de CapitalEnrique MouÎncă nu există evaluări

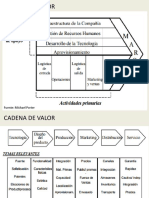

- Cadena de ValorDocument23 paginiCadena de ValorCristian J Barrientos100% (6)

- El Vendedor Sin Limites - Alex EscalonaDocument159 paginiEl Vendedor Sin Limites - Alex Escalonajvquintero100% (1)

- Diccionario de Competencias Tania Gonzalez-Mariela Diaz-1Document196 paginiDiccionario de Competencias Tania Gonzalez-Mariela Diaz-1Carolin Cas JimnzÎncă nu există evaluări

- Anexo 1.1.1.4 Asociacion Agropecuaria de Productores de Limon RoboreDocument69 paginiAnexo 1.1.1.4 Asociacion Agropecuaria de Productores de Limon RoboreAntonio AnglesÎncă nu există evaluări

- ORGANIMETRIADocument71 paginiORGANIMETRIAAlexander FloresÎncă nu există evaluări

- Teresa - TESIS - Evaluación de Creditos - UNCP 2Document112 paginiTeresa - TESIS - Evaluación de Creditos - UNCP 2Jorge Raul Huaman ChoccaÎncă nu există evaluări

- Consolidado Trabajo Colaborativo Generacion Ideas de Negocio.Document10 paginiConsolidado Trabajo Colaborativo Generacion Ideas de Negocio.Anonymous rQ0iYr8nUU100% (3)

- Victor M. Vera G. Examen FinalDocument7 paginiVictor M. Vera G. Examen FinalVictor Manuel Vera GonzalezÎncă nu există evaluări

- Estrategia Por BinasDocument9 paginiEstrategia Por BinasBenigno LaraÎncă nu există evaluări

- Calidad en El ServicioDocument3 paginiCalidad en El Serviciogabby_gamaÎncă nu există evaluări

- Bolsa de ValoresDocument8 paginiBolsa de ValoresLauren WallaceÎncă nu există evaluări

- Informe Final Investigación Agencias de Viajes OperadorasDocument67 paginiInforme Final Investigación Agencias de Viajes OperadorasMaría PiedadÎncă nu există evaluări

- PDFDocument64 paginiPDFValle CastilloÎncă nu există evaluări

- Tipos de ExplosivosDocument7 paginiTipos de ExplosivoskarinahoffmannÎncă nu există evaluări

- Documentos Comerciales FinalDocument18 paginiDocumentos Comerciales Finalxalo_zeroÎncă nu există evaluări

- La Productividad Como Efecto de La MotivaciónDocument10 paginiLa Productividad Como Efecto de La Motivacióncarlos100% (1)

- Etapas de La Preparación Del PresupuestoDocument8 paginiEtapas de La Preparación Del PresupuestoRichardMktÎncă nu există evaluări

- Adm - 301 Desarrollo OrganizacionalDocument2 paginiAdm - 301 Desarrollo OrganizacionalRoger Mauricio PradoÎncă nu există evaluări

- 2.2 - 2.4 - 2.5 - 2.7Document35 pagini2.2 - 2.4 - 2.5 - 2.7Javier CercadoÎncă nu există evaluări

- Hágalo Usted MismoDocument3 paginiHágalo Usted MismoBrianSandovalÎncă nu există evaluări

- Testimonio Asociación AccidentalDocument2 paginiTestimonio Asociación Accidentalhenrycruz73% (15)

- Tarea Resumen - Derecho LaboralDocument7 paginiTarea Resumen - Derecho LaboralRosy Lopez100% (1)

- Clima Laboral en La Administración Publica MonografiaDocument15 paginiClima Laboral en La Administración Publica MonografiaRositaAraujoInfante100% (1)

- Manual de Control de Gastos (FCGG)Document5 paginiManual de Control de Gastos (FCGG)sergiodavidha100% (1)