S-ar putea să vă placă și

- Simulador Layoff ParcialDocument3 paginiSimulador Layoff ParcialPaula GdcaÎncă nu există evaluări

- 224 860 1 PBDocument24 pagini224 860 1 PBPaula GdcaÎncă nu există evaluări

- Folha de cálculo Excel - Conceitos e operações básicasDocument3 paginiFolha de cálculo Excel - Conceitos e operações básicasPaula Gdca0% (1)

- Teste dióptrico online para descobrir sua correçãoDocument1 paginăTeste dióptrico online para descobrir sua correçãoPaula GdcaÎncă nu există evaluări

- ReconciliaçãoDocument1 paginăReconciliaçãoPaula GdcaÎncă nu există evaluări

- Campanhapublicitaria 170421204729Document50 paginiCampanhapublicitaria 170421204729Paula GdcaÎncă nu există evaluări

- Lva1 App6891Document22 paginiLva1 App6891Paula GdcaÎncă nu există evaluări

- Calculadora - Reducao Atividade - Ti - Covid19Document4 paginiCalculadora - Reducao Atividade - Ti - Covid19Paula GdcaÎncă nu există evaluări

- Guia EctsDocument2 paginiGuia EctsPaula DiasÎncă nu există evaluări

- Resumos Comunicação Publicitária PDFDocument30 paginiResumos Comunicação Publicitária PDFLúcia PaisÎncă nu există evaluări

- Elementos de Exercícios ContabFin - 2019 - 2020Document248 paginiElementos de Exercícios ContabFin - 2019 - 2020JonhÎncă nu există evaluări

- 2647 - Microsoft Word - CASOS-PRÁTICOS - OP-FIM-EXERCÍCIO PDFDocument30 pagini2647 - Microsoft Word - CASOS-PRÁTICOS - OP-FIM-EXERCÍCIO PDFRosemberg RibeiroÎncă nu există evaluări

- Tapetes Desinfeção 355+ DesinfetanteDocument1 paginăTapetes Desinfeção 355+ DesinfetantePaula GdcaÎncă nu există evaluări

- PC Frutariadaesquina 131229035901 Phpapp01Document6 paginiPC Frutariadaesquina 131229035901 Phpapp01Paula GdcaÎncă nu există evaluări

- Buyer PersonasDocument29 paginiBuyer PersonasElena ManzatoÎncă nu există evaluări

- Atividade 11Document4 paginiAtividade 11Paula GdcaÎncă nu există evaluări

- Ficha8 - ExcelDocument3 paginiFicha8 - ExcelPaula GdcaÎncă nu există evaluări

- 224 860 1 PBDocument24 pagini224 860 1 PBPaula GdcaÎncă nu există evaluări

- Actividadelojasmoda 150615142334 Lva1 App6891Document9 paginiActividadelojasmoda 150615142334 Lva1 App6891Paula GdcaÎncă nu există evaluări

- Contabilidade Geral 3.-Disponibilidades-AlunosDocument47 paginiContabilidade Geral 3.-Disponibilidades-AlunosAntonio Horacio MiguelÎncă nu există evaluări

- Ficha 9 ExcelDocument1 paginăFicha 9 ExcelPaula GdcaÎncă nu există evaluări

- Caderno de Exercicios 2 - Parte IIDocument18 paginiCaderno de Exercicios 2 - Parte IIPaula GdcaÎncă nu există evaluări

- Fichaexcel 11Document1 paginăFichaexcel 11Paula GdcaÎncă nu există evaluări

- Santa Christmas Greeting Poster PDFDocument2 paginiSanta Christmas Greeting Poster PDFPaula GdcaÎncă nu există evaluări

- Normas Apresentação DissertaçãoDocument1 paginăNormas Apresentação DissertaçãoPaula GdcaÎncă nu există evaluări

- Família reunida em ação de graçasDocument2 paginiFamília reunida em ação de graçasPaula GdcaÎncă nu există evaluări

- Fmds Final 111207055302 Phpapp02Document30 paginiFmds Final 111207055302 Phpapp02Paula GdcaÎncă nu există evaluări

- Bocc Kraemer Criacao PDFDocument19 paginiBocc Kraemer Criacao PDFRoberta MirandaÎncă nu există evaluări

- Excel conceitos básicosDocument25 paginiExcel conceitos básicosPaula LimaÎncă nu există evaluări

- Matemática Financeira - Juros Simples e CompostosDocument23 paginiMatemática Financeira - Juros Simples e CompostosmariiamatiÎncă nu există evaluări

- AnexodoDecretoJudici Rio (VRCJudicialeExtra)Document22 paginiAnexodoDecretoJudici Rio (VRCJudicialeExtra)nova auroraÎncă nu există evaluări

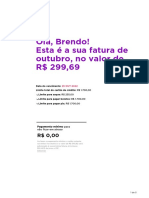

- Nubank - 2022 10 25Document5 paginiNubank - 2022 10 25Brendo SelestinoÎncă nu există evaluări

- Como montar régua cobrança agênciaDocument6 paginiComo montar régua cobrança agênciaHerbetÎncă nu există evaluări

- Slides de Aula - Unidade IIDocument38 paginiSlides de Aula - Unidade IIMariana SoaresÎncă nu există evaluări

- Prova de Matemática e Raciocínio Lógico Do Escriturário Banco Do Brasil - 2015 - Solucionada e ComentadaDocument51 paginiProva de Matemática e Raciocínio Lógico Do Escriturário Banco Do Brasil - 2015 - Solucionada e ComentadaSilvano Leite100% (1)

- EM - EducFinanc - 1 Série - Aula 10 - PlanoDocument6 paginiEM - EducFinanc - 1 Série - Aula 10 - PlanoAndre BaculiÎncă nu există evaluări

- Investimentos conservadores e de baixo riscoDocument114 paginiInvestimentos conservadores e de baixo riscoMelke oliveira rodriguesÎncă nu există evaluări

- Modelo Laudo Pericial II - ContábilDocument7 paginiModelo Laudo Pericial II - Contábilkidbeng50% (2)

- Estudos Avançados em MatemáticaDocument9 paginiEstudos Avançados em MatemáticaMarina Prado FerreiraÎncă nu există evaluări

- Ebook de Renda FixaDocument24 paginiEbook de Renda FixaGERUSA RIBEIROÎncă nu există evaluări

- Álgebra e Combinatória: Revisão GeralDocument4 paginiÁlgebra e Combinatória: Revisão GeralSandro Luís da Costa AlvesÎncă nu există evaluări

- Curso Administração Pública Matemática Financeira Unidade 1Document19 paginiCurso Administração Pública Matemática Financeira Unidade 1Ida MantovaniÎncă nu există evaluări

- Parecer Téc. Financeiro - Pericia ExtrajudicialDocument45 paginiParecer Téc. Financeiro - Pericia ExtrajudicialWerbiton Marinho BitomÎncă nu există evaluări

- Invest FacilDocument64 paginiInvest FacildallagÎncă nu există evaluări

- Revisão Vestibular UEPA MatemáticaDocument7 paginiRevisão Vestibular UEPA MatemáticaGerson Teixeira de OliveiraÎncă nu există evaluări

- FUNDAP - Panorama Das Economias Internacional Brasileira PDFDocument336 paginiFUNDAP - Panorama Das Economias Internacional Brasileira PDFTiago Barcelos-Zé LoboÎncă nu există evaluări

- Auditoria e perícia contábil: modelo de laudo pericialDocument22 paginiAuditoria e perícia contábil: modelo de laudo pericialAFMGÎncă nu există evaluări

- 2.3 Teste Seus Conhecimentos - Revisão Da TentativaDocument7 pagini2.3 Teste Seus Conhecimentos - Revisão Da TentativaLeticia RodriguesÎncă nu există evaluări

- Serviços financeiros na palma da mãoDocument3 paginiServiços financeiros na palma da mãoLucas VieiraÎncă nu există evaluări

- Sistemas de amortização: SAC e PRICEDocument51 paginiSistemas de amortização: SAC e PRICEGabriel PaulinoÎncă nu există evaluări

- Teste de Economia A - 11o BDocument6 paginiTeste de Economia A - 11o BaldinasmendesÎncă nu există evaluări

- Jornal Valor Econômico 130223Document32 paginiJornal Valor Econômico 130223Oliveira JuniorÎncă nu există evaluări

- Bb-Cnab 400 - Remessa - Fev 2021Document24 paginiBb-Cnab 400 - Remessa - Fev 2021Fabricio FachiniÎncă nu există evaluări

- Garantia de satisfação da Bemol: troca ou devolução de produtosDocument3 paginiGarantia de satisfação da Bemol: troca ou devolução de produtosSafira MenezesÎncă nu există evaluări

- Matemfinanceira 1Document106 paginiMatemfinanceira 1alexandre_g78Încă nu există evaluări

- CONDIÇÕES DE CRÉDITO COFIDISDocument8 paginiCONDIÇÕES DE CRÉDITO COFIDISRebeca MacedoÎncă nu există evaluări

- Is LM Análise em Economias Fechada e AbertaDocument20 paginiIs LM Análise em Economias Fechada e Abertavunge1100% (1)

- Lista de Exercícios 1Document21 paginiLista de Exercícios 1ArlisonSantosÎncă nu există evaluări

- Bom Material de Funções - QuestõesDocument20 paginiBom Material de Funções - QuestõesQUEPLERÎncă nu există evaluări