Documente Academic

Documente Profesional

Documente Cultură

Rio Salinas

Încărcat de

angelDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Rio Salinas

Încărcat de

angelDrepturi de autor:

Formate disponibile

LA TRANSICIN DE LA ECONOMA MEXICANA

1982-2000

Edmar Salinas Callejas

Maria Elena Tavera Corts*

INTRODUCCIN.

La economa mexicana ha cursado por un largo perodo de transicin del modelo de

industrializacin por sustitucin de importaciones y su secuela del boom petrolero hacia el

modelo de economa abierta. Esta transicin no ha sido fcil y ha descrito un largo perodo

para la estabilizacin de las variables macroeconmicas a travs de la poltica econmica

de ajuste, acompaada de un comportamiento cclico de perodos recesivos (1982-1987,

1995 y 2001-2003) con perodos de crecimiento moderado (1988-1994, 1996-2000). En

otras palabras, la estabilizacin de las variables macroeconmicas y su prioridad el control

inflacionario han sido el cauce de un perodo de crecimiento lento de la economa, con un

alto costo social en trminos de ocupacin y de deterioro de los servicios bsicos del

bienestar como son educacin y salud.

El anlisis de este ensayo parte de considerar que el sistema econmico mexicano se ha

configurado como un sistema con fuertes desequilibrios estructurales inducidos por el estilo

de industrializacin, hecho que determina la dinmica del subdesarrollo econmico en la

cual se ha conducido la senda de crecimiento sostenido entre 1940 y 1981. La segunda idea

central es que el modelo de industrializacin agot sus posibilidades y su dinmica dio

lugar a un conjunto de desequilibrios macroeconmicos, que terminaron por volverla

insolvente, situacin que apareci en la crisis de 1982. La tercer idea es que el nuevo

modelo lejos de ensanchar los cauces del propio subdesarrollo los estrecha y los vuelve ms

vulnerables a la dinmica econmica internacional. La cuarta idea es que no obstante el

relativo xito de la poltica de estabilizacin, sta puede agotarse por los efectos recesivos

que resulten de la accin combinada del modelo de economa abierta y la astringencia de la

poltica econmica.

Los esfuerzos se encaminaron entonces en un primer momento a estabilizar la dinmica

econmica y en un segundo momento a emprender una reforma estructural para dar lugar a

la instauracin del modelo de economa abierta, cuyo eje es el sector exportador de enclave

relativamente diversificado y dominado por la inversin extranjera directa (IED).

* Maestro en Economa , UAM Azcapotzalco y Doctora en Economa, EST-IPN.

La transicin de la economa mexicana 1982-2000

LOS PROBLEMAS ESTRUCTURALES DE LA ECONOMA MEXICANA

Es importante retomar en el anlisis las condiciones de desequilibrio estructural y

macroeconmico congnitas a la economa mexicana y que explican su carcter y

comportamiento subdesarrollado as como sus lmites. Si el modelo de industrializacin por

sustitucin de importaciones en un sistema de economa mixta no permiti superar el

subdesarrollo, la alternativa del modelo de economa abierta de enclave exportador,

tampoco puede enfrentar este reto, solamente est constriendo los propios cauces de la

dinmica del subdesarrollo.

Los desequilibrios sectoriales se han agudizado en la medida que la planta productiva

interna obsoleta e ineficiente est condenada al estancamiento y la desarticulacin en un

amplio espectro de empresas y a la reconcentracin de la dinmica econmica en empresas

corporativas del capital transnacional fundamentalmente. Por otro lado el sector exportador

se diversifica limitadamente y se reconcentra en grandes firmas empresariales donde el

peso de la IED es notable. As se configura un nuevo desequilibrio estructural intersectorial

e intrasectorial, el primero se da entre el sector externo y el sector interno de la economa y

el segundo entre el subsector corporativo inserto en los distintos sectores y el resto del

mundo econmico que se ha desplazado hacia un sector informal.

Esta nueva configuracin de desequilibrios estructurales ha empezado a crear una mayor

desarticulacin de la economa y ha inhibido la potencialidad del crecimiento, constreido

adems por los mecanismos recesivos del control inflacionario. La formacin de capital ha

tendido a caer, el ingreso a reconcentrarse y la propensin al consumo a aumentar mientras

que el nivel de inversin ha descendido en trminos reales, con lo cual el crecimiento tiene

un comportamiento que oscila entre el estancamiento virtual y el crecimiento moderado.

Adems la contraccin del aparato productivo se acompaa de una expansin de la

intermediacin financiera y comercial. La primera en un contexto de bursatilizacin

acelerada y transnacionalizacin, la segunda en una doble dinmica de oligopolizacin en

la parte formal y de atomizacin en la parte informal. Cierto es que la terciarizacin de la

economa ha sido caracterstica del subdesarrollo, la modalidad de ahora es la

configuracin de dos economas paralelas; La formal con un proceso de concentracin de

capital y la informal que se ha desparramado por todo el pas.

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

Edmar Salinas

LOS DESEQUILIBRIOS MACROECONMICOS

Los desequilibrios macroeconmicos surgen de la dinmica del crecimiento y expresan las

limitaciones del patrn de formacin del capital y la composicin del producto y el ingreso

que de sta se deriva. La formacin de capital ha sido impulsada por la inversin pblica

para eslabonar a la inversin privada, sin embargo el carcter limitado de acumulacin

tecnolgica que el modelo industrializador propici, mantuvo la necesidad del concurso

estatal para inducir este aspecto. Las desigualdades intersectoriales

e intrasectoriales

configuraron la concentracin del ingreso y el producto en una elite de empresas y familias,

la composicin del producto defini una alta propensin al consumo y un uso

preferentemente consuntivo del excedente econmico, razn que explica la baja propensin

al ahorro y a la inversin y razn dems para la necesidad estructural de la gestin

econmica estatal, que suple las carencias del sector privado en garantizar las condiciones

para la reproduccin y curso del propio subdesarrollo.

El sesgo antiexportador de la industrializacin y la desvalorizacin y estancamiento

tecnolgico de los bienes primarios dieron pie ha que se pasara del perodo superavitario de

los aos 40 a situaciones deficitarias cada vez ms recurrentes, de tal forma que la

expansin econmica generaba dficit crecientes en la cuenta externa y los perodos

recesivos tendieron a aliviar estos deficit e incluso a crear situaciones de superavit.

De esta forma siempre ha habido una presin sobre las reservas internacionales y sobre el

tipo de cambio, que a su vez mediante las devaluaciones se convierte en fuente de inflacin.

El papel estratgico del Estado ya sea como inversor o como gestor econmico se deriva de

llenar vacos que el sector privado nacional no puede ocupar o que las ET no les interesa o

que se consideran actividades estratgicas y prioritarias. El gasto pblico se vuelve

creciente y los ingresos del Estado se rezagan dada la propia poltica econmica de ingresos

y gastos pblicos, de esta forma el presupuesto en forma necesaria y deliberada tiene un

comportamiento deficitario.

La concentracin del ingreso y el uso consuntivo del excedente dejan poco margen a la

propensin al ahorro y la inversin interna, que tiene como contraparte los lmites a la

diversificacin econmica. Situacin que refuerza la necesidad de la participacin del

Estado en la formacin de capital y el desarrollo de los mecanismos de endeudamiento

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

La transicin de la economa mexicana 1982-2000

recurrente para financiar el crecimiento econmico. La cuenta de acumulacin enfrenta una

tendencia estructural que manifiesta la insuficiencia del ahorro interno ante la demanda de

inversin y por tanto requiere del concurso del ahorro externo y la expansin del crdito

interno.

La acumulacin de dficit recurrentes en los balances macroeconmicos dan pie a un

endeudamiento constante y creciente, hasta que se llega al lmite y la insolvencia

econmica hace su aparicin en un contexto de expectativas a la baja en el crecimiento y a

la alza en la inflacin, como se expres en la crisis de 1982.

Surge entonces la reaccin al control de los desequilibrios macroeconmicos y aqu cambia

radicalmente la forma de enfocar los anlisis por parte de la lite dominante. La idea

estratgica de impulsar el crecimiento por la va del dficit presupuestal para expandir la

demanda agregada e impulsar la formacin de capital queda relegada, porque en el contexto

de agotamiento de la propia industrializacin sus efectos dinamizadores se han debilitado

por el lado de la expansin del producto y se han fortalecido por el lado del fomento de la

inflacin.

En esa coyuntura (1982) y los aos subsiguientes (1983-1988) el enfoque se va a desplazar

a la correccin drstica de los desequilibrios en los balances macroeconmicos mediante un

severo control del gasto pblico, una intangible reforma fiscal, la modificacin del

mecanismo de ajuste cambiario, el desmantelamiento del estado empresario, el combate a la

inflacin monetaria y tardamente a la inflacin residual, en fin la estabilizacin mediante la

recesin por los problemas de insolvencia.

Es importante sealar que el gobierno de Miguel de la Madrid es la transicin de la

transicin, en el sentido de que su poltica de ajuste va a cambiar del PIRE al PAC y al

PSE, los tres programas de poltica de estabilizacin diseados y aplicados en el sexenio de

su gobierno. En efecto, el PIRE (1983-1986) mantiene una doble estrategia estructuralista y

monetarista, en su declaracin de principios conserva la idea de rectora del Estado en la

economa y de economa mixta, las dificultades para solventar este programa y las

limitaciones del control monetario de la inflacin obligaron a pasar al PAC (1986-1987),

donde la poltica monetarista de ajuste se adue de todo el escenario, finalmente con el

PSE (1987-1988) alcanza la doble meta de reducir la inflacin y recuperar el crecimiento,

aunque la contraparte fue la prdida de 10 millones de empleos en el sexenio.

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

Edmar Salinas

EL MODELO DE ECONOMIA ABIERTA

Tomando como punto de partida en el diagnstico la insolvencia de las economas

subdesarrolladas endeudadas, los desequilibrios macroeconmicos recurrentes, la inflacin

permanente, la ineficiencia de la gestin econmica del Estado y los niveles de corrupcin

de la administracin pblica, se disea un modelo econmico que se ha denominado

modelo de economa abierta y que aqu se precisa como modelo de economa abierta de

enclave exportador.

Este modelo de crecimiento econmico conlleva dos ejes centrales, por un lado una poltica

de ajuste para controlar la inflacin y corregir los desequilibrios en los balances

macroeconmicos, por otro lado la reforma estructural para recuperar el crecimiento y

consolidar la senda de expansin de largo plazo.

La poltica de ajuste entra en un primer momento y el mecanismo de control de la inflacin

es inducir la recesin con instrumentos monetarios. Se considera que una vez obtenida la

estabilidad de precios los agentes internos pueden dinamizar la actividad econmica y que

con la aplicacin de las reformas estructurales tanto el sector exportador diversificado como

el concurso de la IED van a sustituir particularmente al papel estratgico del Estado y van a

reforzar la dinmica del crecimiento sobre bases de mayor eficiencia econmica.

A Miguel de la Madrid le correspondi modificar el rumbo de la economa en el diseo y

aplicacin de la poltica de ajuste e iniciar una modificacin sustancial: la desincorporacin

del estado empresario. Le toc a Carlos Salinas de Gortari pasar a la segunda fase

consistente en aplicar la reforma estructural, para inducir el modelo de economa abierta y

consolidar la estabilidad econmica manteniendo la poltica de ajuste econmico.

El modelo de economa abierta plantea cuatro ejes de reestructuracin bsicos: a) sustituir

la rectora econmica del Estado por el automatismo del mercado en todos los mbitos

posibles, b) instrumentar la apertura econmica para desplazar el crecimiento introvertido

por el crecimiento extrovertido, c) reducir y de ser posible liquidar el Estado empresario

mediante la desincorporacin parcial o total de las empresas pblicas, d) desregular la

economa en todos los mbitos posibles.

La adaptacin que se hiciera en el sexenio salinista (1994-2000) parte de las reformas al

marco legal constitucional, particularmente la reforma a los artculos 27 y 123 que son el

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

La transicin de la economa mexicana 1982-2000

cimiento mismo del Estado, ya que en esos artculos estn fincadas las alianzas histricas

que fundaron el proyecto del Estado Nacional Revolucionario. El artculo 27 le da al Estado

la facultad de disponer de los recursos naturales, particularmente de la tierra, lo que

permiti reformar la propiedad heredada del siglo XIX. Sobre esta base estableci una

tenencia de la tierra diversificada con la que sell su alianza con el campesinado, una de las

fuerzas emergentes en la crisis revolucionaria de 1910. El artculo 123 es el fundamento de

la organizacin del mercado de trabajo, de la organizacin sindical y de los derechos y

obligaciones de los trabajadores, por tanto signa la alianza con la clase obrera, otra fuerza

emergente de la revolucin. La modificacin de estos artculos es la modificacin de las

alianzas sociales que han sido el fundamento mismo de la estabilidad del rgimen poltico.

La apertura econmica va a conducir al desplazamiento de una tercera alianza, la alianza

con los empresarios, al extrovertir la actividad econmica genera un doble movimiento, por

un lado reconcentra la dinmica del crecimiento en el enclave exportador en mano de

grupos corporativos transnacionales y nacionales, por otro lado desplaza al resto de

productores agropecuarios medios y pequeos y de empresarios industriales medios y

pequeos. Un segundo aspecto de la apertura econmica es la apertura financiera, precedida

de la reprivatizacin de la banca y que se consider que era importante preservar como

ncleo endgeno del crecimiento, pero que ante el embate de la competencia internacional,

los errores de manejo bancarios por parte de sus nuevos dueos y la apertura

indiscriminada, terminaron por transnacionalizar el mercado de dinero.

La desincorporacin de las empresas del Estado ha sido parte de la necesidad de reformar la

gestin econmica de ste por los problemas de insolvencia, pero tambin su

desmantelamiento total acarrea un problema importante, el mecanismo pblico de

formacin de capital y de induccin de la acumulacin hacia el sector privado

endogenizado, la extroversin econmica privatizadora no garantiza ser una base adecuada

de formacin de capital y se vuelve una severa limitante a la acumulacin interna de

capital.

Finalmente la disciplina en las finanzas pblicas y los limitados ajustes fiscales en un

proceso de contraccin de las bases de reproduccin econmica, limitan severamente al

Estado, que autodesplazado continua el desmantelamiento del sistema econmico sin

modificar las condiciones estructurales del subdesarrollo, solamente las estrecha.

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

Edmar Salinas

LA POLITICA ECONOMICA DE ESTABILIZACION.

La poltica econmica de estabilizacin o ajuste macroeconmico se impone en el contexto

de la crisis financiera y de crecimiento econmico e inflacin en 1982. La estrategia de

crecimiento sostenido, basada en la exportacin de hidrocarburos y la expansin de la

demanda agregada por el gasto pblico, llega al lmite de su viabilidad cuando declinan los

precios del petrleo y repuntan las tasas de inters, lo primero impacta al sector externo

generando un fuerte dficit y disminuyendo las reservas internacionales, lo segundo

impacta la voluminosa deuda externa; ambos aspectos generan devaluaciones recurrentes,

inflacin sostenida, fuga de capitales e insolvencia financiera; el crecimiento econmico se

frena brscamente de 8% en 1981 a -0.1% en 1982 y la inflacin repunta de 40% a 100%

de un ao a otro.

La poltica econmica de estabilizacin es un conjunto de medidas econmicas que tiene

por objetivo reorientar al comportamiento estable a las variables macroeconmicas y

recuperar el crecimiento econmico. Las medidas y los instrumentos aplicados de orden

monetario, fiscal, comercial, financiero y laboral buscan estabilizar los precios, el tipo de

cambio, las tasas de inters, los salarios, modificar el gasto pblico su estructura, la

orientacin del financiamiento y la reduccin paulatina de los aranceles.

Si bien la poltica estabilizadora tiene sus antecedentes en las recomendaciones del FMI, en

el caso mexicano se ha aplicado en cierta forma y direccin durante el perodo denominado

como desarrollo estabilizador(1956-1970). Esta estrategia vuelve a ser recomendada por el

Consenso Washington y es acompaada de la estrategia de reforma estructural, con el

objetivo central de estabilizar el comportamiento macroeconmico para recuperar el

crecimiento y modificar el sistema econmico para reencauzar el crecimiento y consolidar

su comportamiento sostenido de largo plazo.

El gobierno de Miguel de la Madrid heredero de la estrategia de estabilizacin de la

experiencia del desarrollo estabilizador y presionado por las recomendaciones del FMI,

disea una estrategia mixta en el PIRE con medidas de corte estructuralista y medidas de

corte monetarista, sin embargo, los problemas de insolvencia y los lmites que los mnimos

de bienestar le imponen al recorte del gasto pblico le impiden cumplir con los objetivos de

estabilizacin plenamente y transita de un programa mixto como el PIRE a un programa

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

La transicin de la economa mexicana 1982-2000

monetarista como el PAC, de una visin monetarista para controlar la inflacin como en el

PIRE y el PAC a una visin mixta en el PSE, se redescubre el componente residual de la

inflacin que la visin monetarista del FMI y del BIRF se han negado a ver, razn por la

cual finalmente la inflacin empieza a descender en 1988 para mantener esta tendencia

dominante hasta la fecha con repuntes en 1993, 1995 y al parecer en 2004.

El comportamiento zigzagueante de las variable macroeconmicas durante el sexenio 19821988 y el resultado tardo del control inflacionario revelan las viscisitudes que enfrenta el

rgimen en curso de inestabilidad en los precios del petrleo y las tasas de inters, de

renegociacin de la deuda externa, de lmites al recorte presupuestal, del boom burstil y su

estrepitosa cada, hechos que obligan a redisear tres veces la poltica econmica de

estabilizacin.

El gobierno de Salinas de Gortari (1988-1994), encuentra una economa en vas de

estabilizacin, con el PND mantiene los cauces de la poltica estabilizadora y emprende la

reforma estructural en forma organizada, inicia las reformas del marco legal, contina la

estrategia de desincorporacin de las empresas pblicas, reduce la gestin econmica del

Estado, liberaliza el comercio y el sector financiero, profundiza la apertura comercial con la

firma del TLCAN.

En este perodo se afianza la tendencia descendente de la inflacin, se recupera el

crecimiento, se frena la tasa de desempleo y se reduce la prdida del salario real, sin

embargo, la represin selectiva a la oposicin poltica, el desgaste de la sucesin

presidencial, el crimen de Estado cometido contra el candidato del PRI, la rebelin

zapatista, el uso poco claro del fondo de contingencia de 50 mil millones de dlares

producto de la venta de las empresas pblicas (la banca principalmente), desluce los

resultados econmicos obtenidos.

Le corresponde al gobierno de Ernesto Zedillo (1994-2000) asumir el costo del error de

poltica econmica, justificado por circunstancias polticas de coyuntura y ambiciones

personales del gobierno saliente, de aplazar la devaluacin del tipo de cambio para anclar el

control de la inflacin en su sobrevaluacin, finalmente en diciembre la devaluacin tarda

forzada por las circunstancias y aplicada sin una consulta adecuada con los inversionistas,

propici el llamado "error de diciembre", que se aadi a la prdida de confianza que los

problemas polticos de 1994 generaron y que ya haban propiciado la fuga de capitales y el

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

Edmar Salinas

deterioro de la estabilidad econmica, por tanto, el clebre error de diciembre fue la gota

que derram el vaso y precipit la depresin de 1995 y el repunte inflacionario, donde el

problema de la insolvencia financiera hizo su aparicin nuevamente.

En el curso del gobierno de Zedillo la recuperacin de la estabilidad financiera y la

reconsolidacin de la poltica de estabilizacin se vuelven prioritarias por las circunstancias

a la par que la continuacin de las medidas de reforma estructural sigue su curso.

En 1995 el gobierno zedillista consigue un prstamo de contingencia con EEUU de 50 mil

millones de dlares que ser refinanciado con las exportaciones petroleras del sexenio,

reprograma el pago y el servicio de la deuda externa y consigue en el curso del sexenio

reducir su participacin relativa en el PIB, sin embargo, el endeudamiento interno crece y

los pasivos acumulados en la banca comercial en el curso del sexenio anterior estallan la

crisis de 1998, situacin que es solventada con la estrategia del blindaje financiero, que

consiste en enfrentar los pasivos internos con los fondos de pensiones y prstamos de

contingencia, aplazando la crisis de insolvencia para los aos de 2004 y 2005, adems de

asumir el gobierno la responsabilidad de estos pasivos a travs de un programa denominado

FOBAPROA primero y la constitucin del organismo gubernamental denominado IPAB.

En la versin del PND zedillista se hacen ajustes a la estrategia de poltica econmica del

salinismo, se prioriza nuevamente el ahorro interno sobre el ahorro externo, se focaliza

ms el combate a la pobreza extrema por la falta de recursos, se fomenta la inversin y

formacin de capital y se mantienen las medidas de control del gasto, restriccin monetaria

y flexibilidad en el tipo de cambio.

El comportamiento de las variables macroeconmicas se vuelve a estabilizar, la inflacin

tiende a reducirse, se recupera el crecimiento econmico y se alcanza el nivel ms alto de

crecimiento de todo el perodo entre 1996 y 2000 (5.6% anual).

De esta forma se configura ya una onda cclica de largo plazo en la ruta del crecimiento

econmico definida por una recesin en el sexenio de Miguel de la Madrid (1982-1987),

una recuperacin moderada en el sexenio de Salinas de Gortari (1988-1994), una abrupta

depresin al inicio del sexenio de Zedillo (1995), una franca recuperacin inmediata (19962000) y la irrupcin de una nueva recesin en la actual gestin de Vicente Fox (20012003).

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

La transicin de la economa mexicana 1982-2000

10

EL COMPORTAMIENTO DE LAS VARIABLES MACROECONOMICAS

La experiencia en el caso de Mxico de mantener un control de la inflacin va polticas de

estabilizacin se hace latente en 1982, cuando la crisis econmica que enfrenta la economa

mexicana en cierta medida se deba a la ineficiente administracin de la poltica

macroeconmica interna, ya que haba seales anteriores a la crisis de 82 donde se indicaba

que se requera una poltica de ajuste fiscal porque los ingresos por la venta de petrleo se

haban reducido por la baja en los precios (esta cada de precios provoc una escasez de

divisas por exportacin por lo que se exportan mas barriles a menor precio, y por tanto en

una insolvencia para pagar las altas tasas de inters de los capitales que se pidieron

prestados para desarrollar la industria petrolera), lo que no se llevo a cabo bajo la

consideracin de que era un momento coyuntural y que los precios volveran a repuntar a la

alza, sin embargo, sucede lo contrario, los precios internacionales continuaron a la baja,

obligando a que el ajuste fiscal fuera mas abrupto en 1982 y redundando en un mayor

costo econmico y social. Por lo que el presidente De la Madrid replanto como objetivo de

su administracin corregir los desequilibrios fiscales, controlar la inflacin y enfrentar el

problema del endeudamiento externo.

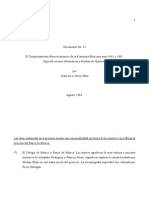

Si bien es cierto que los programas de estabilizacin se basan en el control de la inflacin,

esta ha tenido efectivamente una reduccin como se puede observar en la grfica 1, que en

1982 tenia un comportamiento del 98.84 % y disminuyo a 51.6 % en 1988, hasta ubicarse

en 3.98% en 2003. Sin embargo ello ha implicado una poltica monetaria orientada a la

captacin de recursos financieros por lo que se ha favorecido la entrada de capitales va

inversin en cartera como se puede observar en la grfica 2, donde el dficit en la cuenta

corriente es recurrente mientras la cuenta de capitales observa un supervit, debido al

proceso de liberalizacin financiera completada en el gobierno de Salinas (1992), donde la

participacin en instrumentos de deuda como son los cetes, bondes, tesobonos y

ajustabonos pueden ser adquiridos en 100% por los inversionistas extranjeros siendo estos

los instrumentos de financiamiento del dficit pblico, aunado a esto, el comportamiento

de la banca universal donde surgen corporaciones financieras que realizan operaciones en la

banca comercial y de la banca de inversin, conformando un conglomerado financiero que

a la vez que realiza operaciones de inversin diversifica riesgos, a travs del mercado de

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

Edmar Salinas

11

futuros, diseando distintos portafolios de inversin y creando derivados financieros que

permitan administrar los riesgos de las crisis financieras recurrentes por la falta de liquidez

y manejos discrecionales de los recursos monetarios de los ahorradores por parte de la

banca de inversin

regulados y autorizados por el Banco de Mxico (Banxico)

legislados por la Secretaria de Hacienda y Credito Pblico (SHCP).

GRAFICA 1 (INFLACION)

180

160

140

TASA PROMEDIO ANUAL (%)

120

100

80

60

40

20

0

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

AOS

Sin embargo esta poltica de liberalizacin financiera tiene sus debilidades ya que depende

de las tasas de inters internacional y de los tipos de cambio as como de los recurrentes

financiamientos del FMI

por parte del gobierno mexicano a travs de los Derechos

Especiales de Giro (DEG) que se componen de divisas como el dlar americano, el Yen

Japones, la Libra Esterlina y el Euro, para equilibrar la Balanza de Pagos y el instrumento

mas socorrido es la devaluacin del peso contra el dlar, como se muestra en la grfica 3.

Como es sabido el proceso de devaluacin es

correctivo

en el corto plazo y hace

competitivos a los productos de exportacin va precios temporales, pero por otro lado

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

La transicin de la economa mexicana 1982-2000

12

Grfica 2

BALANZA DE P AG O S (M IL. DE DO LARE S )

40000000

30000000

20000000

10000000

C U E N T A C O R R IE N T E

C U E N T A D E C A P IT A LE S

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

-10000000

-20000000

-30000000

-40000000

encarece las importaciones y con ello salda el dficit en cuenta corriente a corto plazo,

pero la prdida de poder adquisitivo de Mxico frente al resto del mundo se eleva y es as

como hoy en da tenemos un tipo de cambio sobrevaluado de 11.20 pesos por dlar, lo que

derivar en otro proceso de ajuste de la balanza de pagos va devaluacin, para hacer frente

a los desequilibrios macroeconmicos generados, por no hacer una evaluacin adecuada de

las variables macroeconmicas y dejarlas al manejo arbitrario e ineficiente de las

instituciones y hacedores de la poltica monetaria de este pas. Las directrices de dar

prioridad al control de la inflacin y no al crecimiento econmico tiene un resultado

negativo en la tasa de crecimiento de la inversin bruta total, que cifra 5.78% en el periodo

(1980-2003), y se traduce en un crecimiento del PIB real promedio del 2.2% como se

muestra en la Grfica 4, mientras que el PIB per cpita apenas creci ligeramente en el

0.3%, demostrando que el modelo de control de inflacin tiene un efecto adverso en el

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

Edmar Salinas

13

salario ya que ste apenas mantuvo un crecimiento moderado del 2.5% en el salario medio

y de -5.3% en el salario minimo.

Grfica 3

TIPO DE CAMBIO

12

10

PESOS POR DLAR

0

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

AOS

Como se ve en la Grfica 4 la tasa de crecimiento del PIB describe un comportamiento

inestable donde se alternan depresiones, recesiones periodos de crecimiento moderado y un

periodo de crecimiento rpido.

El periodo ms inestable es el sexenio de Migue de la Madrid ya que se alterna la recesin

de 1982 con la depresin de 1983, una recuperacin moderada en 1984 y 1985, la recesin

de 1986-1987 y los inicios de la recuperacin en 1988 hasta prcticamente 1994, ya en el

periodo de Carlos Salinas de Gortari. El sexenio de Zedillo se inicia con una grave

depresin en 1995 y una rpida recuperacin econmica de 1996 al ao 2000. A partir de

2001 hasta el 2003 la economa mexicana vuelve a entrar en un periodo recesivo.

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

La transicin de la economa mexicana 1982-2000

14

Grfica 4

TCP PIB

10

PORCIENTO

0

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

-2

-4

-6

-8

Por tanto el costo del ajuste y control de la inflacin en el periodo de estudio ha sido

absorbido por las unidades familiares domsticas de este pas a travs de la prdida de

empleos y prdida en el salario real va reduccin del salario monetario y no monetario

(donde se incluyen el aumento en los precios de los bienes pblicos) y disminucin de las

transferencias, as como un aumento en los impuestos directos e indirectos y la prdida de

empleos, esto en aras de cumplir con el objetivo de reducir el gasto pblico y disminuir el

dficit fiscal, premisas de los programas de estabilizacin econmica en Mxico; por lo

tanto los objetivos de la poltica macroeconmica hoy en da se encuentran en el conflicto

de continuar controlando la inflacin independientemente de que la economa mexicana

continu sin una estrategia de cambio estructural, para hacer eficientes las unidades

productivas del sector interno y externo antes de dejarlas a

los vaivenes de las

imperfecciones del mercado, que han demostrado una incapacidad para elevar el empleo y

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

Edmar Salinas

15

el nivel de vida de la sociedad mexicana, as como la evaluacin de la incorporacin de la

economa mexicana al proceso de globalizacin en una va ms equitativa.

EL BALANCE DE LA TRANSICIN ECONMICA 1982-2004

El subdesarrollo econmico sigue siendo la piedra angular de las economas como la

mexicana, la modificacin de este problema implica dos cambios profundos, el primero en

el orden interno que se orienta a generar un proceso de diversificacin econmica sostenida

y remodernizadora de largo plazo con una profunda reforma del papel del Estado en la

acumulacin de capital interna y la configuracin de un sector exportador competitivo; la

segunda una reorientacin en la reinsercin de la divisin internacional del trabajo que

pueda negociar con el mundo desarrollado el concurso de la IED y los trminos de del

comercio internacional y el flujo de capitales en un sistema econmico mundial ms

equitativo y por ende ms estable.

El modelo de economa abierta de enclave exportador, induce una modificacin estructural

que lejos de ensanchar los cauces del

crecimiento para superar el subdesarrollo

cualitativamente y cuantitativamente ms bien conduce a estrechar los cauces de un

subdesarrollo extrovertido, anlogo al que se dio ya en el perodo de 1885 a 1930 en

Mxico y Amrica Latina. En otras palabras es una puesta en escena de una nueva

dinmica del crecimiento en condiciones de subdesarrollo pero por una senda ms limitada,

ya que las fuentes de crecimiento se desplazan al exterior, los frutos del progreso tcnico se

reconcentran y el sector interno se vuelve un vasto campamento de economa informal y

subempleo, como resultante de la exclusin y la involucin econmicas que el modelo

genera.

Los esfuerzos de estabilizacin econmica conducen entonces a ordenar el campo de esta

forma de crecimiento y progreso limitados, el enorme costo social no puede ser

compensado con la garanta de que el sacrificio de hoy es por un maana mejor. Es un

tiempo aciago donde el pasado parece olvidar (el fin de la historia), el presente es precario

(lo importante es sobrevivir al precio que sea) y el futuro se cancela para un amplio

espectro de la poblacin, salvo para el ncleo de empresas y familias que se han adueado

del presente y el porvenir globalizados.

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

La transicin de la economa mexicana 1982-2000

REFERENCIAS DE SIGLAS

BIRF

Banco Internacional de Reconstruccin y Fomento

ET

Empresas Transnacionales

FMI

Fondo Monetario Internacional

FOBAPROA

Fondo Bancario de Proteccin al Ahorro

IED

Inversin Extranjera Directa

IPAB

Instituto de Proteccin al Ahorro Bancario

PAC

Programa de Aliento al Crecimiento

PIRE

Programa Inmediato de Reordenacin Econmica

PND

Plan Nacional de Desarrollo

PSE

Programa de Solidaridad Econmica

TLCAN

Tratado de Libre Comercio de Amrica del Norte

III Conferencia Internacional de la Red de Estudios sobre el Desarrollo Celso Furtado

16

S-ar putea să vă placă și

- Manual Macros ExcelDocument106 paginiManual Macros ExcelRuiManuel100% (150)

- El Tutorial de PythonDocument116 paginiEl Tutorial de PythonCarlos HernandezÎncă nu există evaluări

- La Acumulacion de Capacidades Tecnologicas en Los Países en DesarrolloDocument6 paginiLa Acumulacion de Capacidades Tecnologicas en Los Países en DesarrolloDulceVillarrealÎncă nu există evaluări

- El Comportamiento Macroeconomico de La Economia Mexicana Entre 1961 y 1981 PDFDocument72 paginiEl Comportamiento Macroeconomico de La Economia Mexicana Entre 1961 y 1981 PDFDulceVillarrealÎncă nu există evaluări

- El Comportamiento Macroeconomico de La Economia Mexicana Entre 1961 y 1981 PDFDocument72 paginiEl Comportamiento Macroeconomico de La Economia Mexicana Entre 1961 y 1981 PDFDulceVillarrealÎncă nu există evaluări

- Crisis 82 M.de La MadridDocument17 paginiCrisis 82 M.de La MadridDulceVillarrealÎncă nu există evaluări

- Introduccion Estadística Con SAS Agencia Española PDFDocument97 paginiIntroduccion Estadística Con SAS Agencia Española PDFDulceVillarrealÎncă nu există evaluări

- Rca 20101Document9 paginiRca 20101Luis Dario CavigliaÎncă nu există evaluări