S-ar putea să vă placă și

- Apostila Consulta CB Completa 2013 AjustadaDocument126 paginiApostila Consulta CB Completa 2013 AjustadaAnderson Vian100% (1)

- Apostila de Estudo MATRIZ - CB - 2013Document133 paginiApostila de Estudo MATRIZ - CB - 2013Karliele SouzaÎncă nu există evaluări

- Apostila para CertificaçãoDocument34 paginiApostila para CertificaçãoJefferson De Holanda OliveiraÎncă nu există evaluări

- Apostila para Certificacao de Agentes de CreditoDocument145 paginiApostila para Certificacao de Agentes de CreditoDirceu SilvaÎncă nu există evaluări

- DC Aneps 03 53Document21 paginiDC Aneps 03 53Plinio PonteÎncă nu există evaluări

- Certificação ANEPS para Promotores de CorrespondentesDocument22 paginiCertificação ANEPS para Promotores de CorrespondentesGuilhermeDeOliveiraSantos50% (2)

- Guia para se tornar um correspondente bancário de sucessoDocument34 paginiGuia para se tornar um correspondente bancário de sucessoSabrina SucupiraÎncă nu există evaluări

- Simulado completo ANEPS módulo 1 Sistema FinanceiroDocument28 paginiSimulado completo ANEPS módulo 1 Sistema FinanceiroMorenoMor67% (3)

- Files-ApostilaCertifica C EoAnepsDocument61 paginiFiles-ApostilaCertifica C EoAnepsLaercio Lopes100% (2)

- Programa do Curso FinanceiroDocument98 paginiPrograma do Curso FinanceiroIngrid Souza100% (1)

- O que é um correspondente bancárioDocument3 paginiO que é um correspondente bancárioAline Almeida de AraujoÎncă nu există evaluări

- Certificação bancária completaDocument3 paginiCertificação bancária completaLoredana Villani AlexandreÎncă nu există evaluări

- FEBRABAN ANEPS Completa Mapas MentaisDocument10 paginiFEBRABAN ANEPS Completa Mapas MentaisPatrick HiuryÎncă nu există evaluări

- fbb-100 - Passei Direto 1 A 10Document10 paginifbb-100 - Passei Direto 1 A 10Ted HusseinÎncă nu există evaluări

- Apostila fbb100 porHarionCamargo PDFDocument130 paginiApostila fbb100 porHarionCamargo PDFvaldomiroaurelio100% (1)

- Apostila Módulo II Correspondente Bancário VeicDocument104 paginiApostila Módulo II Correspondente Bancário VeicEdivan Lima100% (1)

- Apostila FBB100Document145 paginiApostila FBB100Ivan CallegariÎncă nu există evaluări

- Atualização da apostila FebrabanDocument25 paginiAtualização da apostila Febrabanhudson310% (1)

- Apostila Febraban - Estudo P ProvaDocument119 paginiApostila Febraban - Estudo P ProvaNK100% (4)

- Questões de prova ANBID com conceitos de investimentoDocument11 paginiQuestões de prova ANBID com conceitos de investimentoAndehrsonSccpÎncă nu există evaluări

- O que é um correspondente bancário e suas atividadesDocument435 paginiO que é um correspondente bancário e suas atividadesAldenizioninhoÎncă nu există evaluări

- Cpa SimuladoDocument8 paginiCpa SimuladoCamilaHaeckelÎncă nu există evaluări

- Simulados CPA 20Document73 paginiSimulados CPA 20Evandro100% (1)

- Exercicios CPA 10 - HugoDocument6 paginiExercicios CPA 10 - HugoPaula SilvaÎncă nu există evaluări

- Conhecimento BancarioDocument43 paginiConhecimento Bancariodenys britoÎncă nu există evaluări

- Treinamento CorrespondenteDocument36 paginiTreinamento CorrespondenteevaldohspÎncă nu există evaluări

- Conteudo Programatico Correspondente Completo Online-FBB100Document5 paginiConteudo Programatico Correspondente Completo Online-FBB100Israel AlvesÎncă nu există evaluări

- Simulado 2Document109 paginiSimulado 2Flávio MarconÎncă nu există evaluări

- Sistema Financeiro e Ética na Análise de PerfilDocument173 paginiSistema Financeiro e Ética na Análise de PerfilClaudia da SilvaÎncă nu există evaluări

- Simulado - CPA-10 - Agora CertificaçõesDocument18 paginiSimulado - CPA-10 - Agora Certificaçõeshercules fernandesÎncă nu există evaluări

- Apostila Modulo I Correspondente Bancário VeicDocument175 paginiApostila Modulo I Correspondente Bancário VeicEdivan Lima85% (13)

- Apostila Módulo III Correspondente Bancário VeicDocument69 paginiApostila Módulo III Correspondente Bancário VeicEdivan Lima100% (2)

- Gabarito - Simulado CPA-10Document18 paginiGabarito - Simulado CPA-10marcelo cavazinÎncă nu există evaluări

- APOSTILA Febraban 320 CDC - EncryptedDocument63 paginiAPOSTILA Febraban 320 CDC - EncryptedLuizFernandoBriettPerezÎncă nu există evaluări

- Exercícios de Conhecimentos Bancários Extraídos Dos ConcursosDocument31 paginiExercícios de Conhecimentos Bancários Extraídos Dos ConcursosTATIPATOS646100% (2)

- Resumo CPA10 - ANBIMADocument31 paginiResumo CPA10 - ANBIMARamon MoraesÎncă nu există evaluări

- Teste RevisÃoDocument19 paginiTeste RevisÃoapi-24100801Încă nu există evaluări

- Riscos de investimentos em notas de exercíciosDocument9 paginiRiscos de investimentos em notas de exercíciosAparecido ConceiçãoÎncă nu există evaluări

- Testes BancáriosDocument27 paginiTestes BancáriosLucas Pugliesi100% (1)

- Simulado CPA10 - Questões sobre regulação financeira, tributação e riscosDocument14 paginiSimulado CPA10 - Questões sobre regulação financeira, tributação e riscosRamon MoraesÎncă nu există evaluări

- Certificação CA-600 Sistema Financeiro NacionalDocument19 paginiCertificação CA-600 Sistema Financeiro NacionalIngrid PeresÎncă nu există evaluări

- Conhecimentos bancários e estrutura do SFNDocument148 paginiConhecimentos bancários e estrutura do SFNpatsy1411100% (1)

- Apostila CPA-10 SicoobDocument80 paginiApostila CPA-10 SicoobCarlos Daniel Silva SouzaÎncă nu există evaluări

- Banco Central e funções do sistema financeiroDocument79 paginiBanco Central e funções do sistema financeiroJessica LeiteÎncă nu există evaluări

- CDC Crédito Direto ao ConsumidorDocument5 paginiCDC Crédito Direto ao ConsumidorAdriano Sá100% (2)

- Apostila Cpa 20 Eu Me BancoDocument146 paginiApostila Cpa 20 Eu Me BancoAndressa BarcelosÎncă nu există evaluări

- Apostila Conhecimentos Bancários CEF - 82pgDocument82 paginiApostila Conhecimentos Bancários CEF - 82pgRodrigo100% (295)

- A revolução das fintechs e o futuro do comércio internacionalDe la EverandA revolução das fintechs e o futuro do comércio internacionalÎncă nu există evaluări

- Obrigações de uma forma simples: O guia introdutório aos investimentos em obrigações e à sua gestão de carteiraDe la EverandObrigações de uma forma simples: O guia introdutório aos investimentos em obrigações e à sua gestão de carteiraÎncă nu există evaluări

- Seu futuro no mercado financeiro: CPA 20 Certificação profissional ANBIMA descomplicadaDe la EverandSeu futuro no mercado financeiro: CPA 20 Certificação profissional ANBIMA descomplicadaÎncă nu există evaluări

- Questões Comentadas Para O Exame De SuficiênciaDe la EverandQuestões Comentadas Para O Exame De SuficiênciaÎncă nu există evaluări

- Código da Insolvência e da Recuperação de Empresas (2015)De la EverandCódigo da Insolvência e da Recuperação de Empresas (2015)Încă nu există evaluări

- CONTROLADORIA & FINANÇAS: Gestão Estratégica DuradouraDe la EverandCONTROLADORIA & FINANÇAS: Gestão Estratégica DuradouraÎncă nu există evaluări

- Lista de Compras - 19!10!18Document2 paginiLista de Compras - 19!10!18joelsonline7Încă nu există evaluări

- Modelos de Carimbo PDFDocument1 paginăModelos de Carimbo PDFjoelsonline7Încă nu există evaluări

- Lista de Compras 08 11 17Document5 paginiLista de Compras 08 11 17joelsonline7Încă nu există evaluări

- Meus Pedidos / Cadastro no GimbaDocument2 paginiMeus Pedidos / Cadastro no Gimbajoelsonline7Încă nu există evaluări

- Despesa Maura 25 09 17Document3 paginiDespesa Maura 25 09 17joelsonline7Încă nu există evaluări

- Lurdes Artes Massa de Bisucuit PDFDocument1 paginăLurdes Artes Massa de Bisucuit PDFjoelsonline7Încă nu există evaluări

- 10 PassosDocument1 pagină10 Passosjoelsonline7Încă nu există evaluări

- Pedido Compra EFDocument1 paginăPedido Compra EFjoelsonline7Încă nu există evaluări

- Meus Pedidos / CadastroDocument2 paginiMeus Pedidos / Cadastrojoelsonline7Încă nu există evaluări

- Cms Files 15272 1465Document10 paginiCms Files 15272 1465joelsonline7Încă nu există evaluări

- Apostila de Estudo MATRIZ - CB - 2013 PDFDocument133 paginiApostila de Estudo MATRIZ - CB - 2013 PDFjoelsonline760% (5)

- Como Calcular Aumento Percentual - 4 Passos (Com Imagens)Document4 paginiComo Calcular Aumento Percentual - 4 Passos (Com Imagens)joelsonline7Încă nu există evaluări

- Jogo Cashflow Traduzido - Robert Kyosaki - R$ 1,99 No MercadoLivreDocument2 paginiJogo Cashflow Traduzido - Robert Kyosaki - R$ 1,99 No MercadoLivrejoelsonline70% (1)

- Levantamentos Fita e Bobina Alexandre 26 11 12Document1 paginăLevantamentos Fita e Bobina Alexandre 26 11 12joelsonline7Încă nu există evaluări

- Levantamentos Fita e Bobina Alexandre 26 11 12Document1 paginăLevantamentos Fita e Bobina Alexandre 26 11 12joelsonline7Încă nu există evaluări

- Leitor laser Bematech S-100 para códigos de barrasDocument3 paginiLeitor laser Bematech S-100 para códigos de barrasClaudemir LacerdaÎncă nu există evaluări

- Cambio de Cobro Allianz MéxicoDocument2 paginiCambio de Cobro Allianz MéxicoUriel Gayosso RuizÎncă nu există evaluări

- 2080953Document1 pagină2080953TiciÎncă nu există evaluări

- Passaporte Ordinario ReemissaoDocument4 paginiPassaporte Ordinario ReemissaoJúlio FestusÎncă nu există evaluări

- Excel ExerciciosDocument32 paginiExcel Exerciciosalexsand fariasÎncă nu există evaluări

- Conteudo Do Curso Pericia Contabil em Materia FinanceiraDocument5 paginiConteudo Do Curso Pericia Contabil em Materia Financeirasimonal souza alvesÎncă nu există evaluări

- Aula 1 - EMF - IntroduçãoDocument23 paginiAula 1 - EMF - IntroduçãocomprascomjulioÎncă nu există evaluări

- Módulo 1 2018Document121 paginiMódulo 1 2018POLLYANNA MONTEIRO MICHELOTTOÎncă nu există evaluări

- CONTRATO APROVADO - VITORIA AMARAL MOURA DA SILVA (1)Document2 paginiCONTRATO APROVADO - VITORIA AMARAL MOURA DA SILVA (1)rhbravante2Încă nu există evaluări

- BoletoDocument1 paginăBoletoFelipe NunesÎncă nu există evaluări

- BB - Cesgranrio 2015 - NT PDFDocument135 paginiBB - Cesgranrio 2015 - NT PDFBruno RibeiroÎncă nu există evaluări

- Estudo Sumário Da Conta Caixa Do PGCDocument14 paginiEstudo Sumário Da Conta Caixa Do PGCJuvêncio Chigona100% (1)

- Cartão de Crédito ConsignadoDocument12 paginiCartão de Crédito ConsignadoDanilo Mocotta100% (1)

- Empreendedorismo e Inovação PDFDocument1 paginăEmpreendedorismo e Inovação PDFMárcia Hayssa MenezesÎncă nu există evaluări

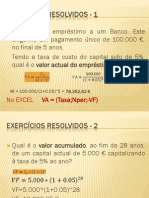

- Exercícios Resolvidos PDFDocument20 paginiExercícios Resolvidos PDFCristina Marques100% (1)

- Finanças Internacionais: Câmbio, BRICS, Inflação e DerivativosDocument7 paginiFinanças Internacionais: Câmbio, BRICS, Inflação e DerivativosFrancieliGoncalvesÎncă nu există evaluări

- Amadeus para GalileoDocument8 paginiAmadeus para GalileojpexprofÎncă nu există evaluări

- Plano odontológico clássico individual ou familiarDocument2 paginiPlano odontológico clássico individual ou familiarGui GAÎncă nu există evaluări

- Diretoria Colegiada Diretoria de AdministraÇÃoDocument4 paginiDiretoria Colegiada Diretoria de AdministraÇÃoLucasaeÎncă nu există evaluări

- PDF Los Fundamentos de La Numerologia Cabalistica by Aharon Shlezinger - CompressDocument80 paginiPDF Los Fundamentos de La Numerologia Cabalistica by Aharon Shlezinger - CompressNachoÎncă nu există evaluări

- Incident 2211296639 2001094599222Document1 paginăIncident 2211296639 2001094599222kmunizporfirioÎncă nu există evaluări

- Edital 001 2019 Concurso Publico Do Cincatarina SCDocument41 paginiEdital 001 2019 Concurso Publico Do Cincatarina SCJoão Gabriel Fernandes CostaÎncă nu există evaluări

- Tarifas PF: serviços bancáriosDocument7 paginiTarifas PF: serviços bancáriosLucas SáÎncă nu există evaluări

- Descontos Compostos1Document3 paginiDescontos Compostos1Vitor RibeiroÎncă nu există evaluări

- Boleto atualizado para pagamentoDocument1 paginăBoleto atualizado para pagamentoRenatoÎncă nu există evaluări

- Simulado/atividade 18 de Matemática para 4º e 5° AnoDocument3 paginiSimulado/atividade 18 de Matemática para 4º e 5° AnoDesafios MatemáticosÎncă nu există evaluări

- O Banco Nacional de AngolaDocument2 paginiO Banco Nacional de AngolaMilton GoldstarÎncă nu există evaluări

- Extrato Dez 2021Document4 paginiExtrato Dez 2021Jairo Amadeu RibeiroÎncă nu există evaluări

- Documentos JB CredDocument1 paginăDocumentos JB CredJulia MeloÎncă nu există evaluări