S-ar putea să vă placă și

- Tema I Aud.p Efectos FiscalesDocument17 paginiTema I Aud.p Efectos FiscalesIvonne MP100% (4)

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De la EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Evaluare: 4 din 5 stele4/5 (1)

- Auditoría fiscal para institución educativaDocument59 paginiAuditoría fiscal para institución educativaAngel Martinez Adhh95% (22)

- Marco Legal para Efectos de Seguridad SocialDocument6 paginiMarco Legal para Efectos de Seguridad SocialGuadalupe Toledo75% (4)

- U-2. Procesolegalyfiscal. AuditoriaDocument40 paginiU-2. Procesolegalyfiscal. AuditoriaLizbeth Armenta100% (1)

- 1.2.1 Marco Legal para Efectos FiscalesDocument14 pagini1.2.1 Marco Legal para Efectos Fiscalesleisy Maceda Guzmán50% (2)

- Acuerdos Del Consejo Técnico Del IMSS e INFONAVITDocument3 paginiAcuerdos Del Consejo Técnico Del IMSS e INFONAVITCielo RamírezÎncă nu există evaluări

- Contabilidad Internacional Unidad 1Document45 paginiContabilidad Internacional Unidad 1gabriela bemol ambrosio75% (4)

- 6.2 ExposiciónDocument22 pagini6.2 ExposiciónJuan Martinez Martinez100% (2)

- Unidad 4. Software Fiscal Proporcionado Por Las AutoridadesDocument62 paginiUnidad 4. Software Fiscal Proporcionado Por Las AutoridadesJuan López64% (14)

- 3 Caso Practico Integrador1Document47 pagini3 Caso Practico Integrador1LUIS ROBERTO TAPIA AZAMAR100% (3)

- Taller de Informatica 2 Unidad 2 Software de Nóminas Power Point.Document341 paginiTaller de Informatica 2 Unidad 2 Software de Nóminas Power Point.anon_536244349100% (4)

- Metodos de Aumento y DisminucionDocument5 paginiMetodos de Aumento y Disminucionana33% (6)

- Cuadro ComparativoDocument3 paginiCuadro ComparativoNatanael Bravo82% (11)

- Consejo Tecnico Del ImssDocument7 paginiConsejo Tecnico Del ImssAngel Samuel100% (1)

- 3.2 Estudio de Capital Social ActualJDocument41 pagini3.2 Estudio de Capital Social ActualJValentin Alberto Hernández Osorio57% (7)

- Fasb 52Document12 paginiFasb 52Rubi Blas Diaz67% (6)

- Objeto de Las FinanzasDocument3 paginiObjeto de Las FinanzasGuillermo González100% (4)

- El Especialista FiscalDocument18 paginiEl Especialista FiscalManuel A. Sulub33% (3)

- Transición Del Método Histórico Al CorrienteDocument1 paginăTransición Del Método Histórico Al CorrienteJuan Andres Jiménez50% (2)

- Ajustes a precios y gastos para gananciasDocument2 paginiAjustes a precios y gastos para gananciasLucino EsquivelÎncă nu există evaluări

- Auditoria FiscalDocument48 paginiAuditoria FiscalAnita Ruiz Castellanos94% (16)

- 1.6 ControlDocument24 pagini1.6 ControlDaniela Hernandez Perez100% (1)

- Finanzas 2 y 3 MÉTODO DE RAZONESDocument13 paginiFinanzas 2 y 3 MÉTODO DE RAZONESJosi Llanes González83% (6)

- Comparacion de Las Nif Con Los Us GaapDocument2 paginiComparacion de Las Nif Con Los Us GaapEver GuzmanÎncă nu există evaluări

- 4.1 y 4.2 Analisis de La FasbDocument2 pagini4.1 y 4.2 Analisis de La FasbDaniela Hernandez Perez0% (1)

- Boletin 6100Document3 paginiBoletin 6100Ninfa Gomez86% (7)

- Ajustes Con Apego A Los Principios de Contabilidad de E.U.A. (Us Gaap)Document1 paginăAjustes Con Apego A Los Principios de Contabilidad de E.U.A. (Us Gaap)Juan Andres Jiménez50% (2)

- 3.1 Análisis de La Nif VigenteDocument4 pagini3.1 Análisis de La Nif VigenteMaria Gallardo0% (1)

- Mercados EspecializadosDocument2 paginiMercados Especializadosbetolion100% (7)

- 1.3 Ubicacion de Las FinanzasDocument3 pagini1.3 Ubicacion de Las FinanzasAdanLizarraga83% (6)

- Nif B-10 Mapa ConceptualDocument2 paginiNif B-10 Mapa ConceptualJorge90% (29)

- Pagos provisionales, definitivos y estatales de ISR e IVA. Personas físicas 2019De la EverandPagos provisionales, definitivos y estatales de ISR e IVA. Personas físicas 2019Încă nu există evaluări

- Comparativo Postulados BasicosDocument2 paginiComparativo Postulados BasicosNancyMar Garguer D' Barron83% (24)

- 2.1 Federación Internacional de Contadores Públicos (I.F.a.C.)Document13 pagini2.1 Federación Internacional de Contadores Públicos (I.F.a.C.)SagiÎncă nu există evaluări

- Proceso de La ReexpresiónDocument8 paginiProceso de La ReexpresiónSANDRA YATZIRI BAUTISTA TRAINÎncă nu există evaluări

- Unidad 3: Conversión de Estados Financieros en Moneda Extranjera.Document8 paginiUnidad 3: Conversión de Estados Financieros en Moneda Extranjera.Juan Manuel Hernandez Antonio100% (2)

- Unidad 3Document17 paginiUnidad 3Ivonne MP67% (3)

- Ley Seguro Desempleo Tecnológico NacionalDocument25 paginiLey Seguro Desempleo Tecnológico NacionalSagi100% (1)

- 3a UnidadDocument30 pagini3a UnidadLuisÎncă nu există evaluări

- Dictamen fiscal para el IMSS por medio electrónico SIDEIMSSDe la EverandDictamen fiscal para el IMSS por medio electrónico SIDEIMSSÎncă nu există evaluări

- Procedimientos de Control para Cuenta de BalanceDocument12 paginiProcedimientos de Control para Cuenta de BalanceVictor Perezz86% (7)

- UNIDAD-2 Contabilidad AvanzadaDocument37 paginiUNIDAD-2 Contabilidad Avanzadagabriela bemol ambrosioÎncă nu există evaluări

- Requisitos Fiscales y Administrativos de Los DocumentosDocument10 paginiRequisitos Fiscales y Administrativos de Los DocumentosMOSERATÎncă nu există evaluări

- BMV: Guía sobre la Bolsa Mexicana de Valores (40Document12 paginiBMV: Guía sobre la Bolsa Mexicana de Valores (40Ixayana Robledo100% (1)

- Unidad 2. Consolidación de EstadosDocument36 paginiUnidad 2. Consolidación de Estadoselvi58% (12)

- Regimen Fiscal Preferente y de Las Empresas MultinacionalesDocument23 paginiRegimen Fiscal Preferente y de Las Empresas Multinacionalesrosy100% (3)

- Cuadro Comparativo 3 DianaDocument4 paginiCuadro Comparativo 3 DianaDiana Litzi Gonzalez100% (1)

- Sistema financiero mexicanoDocument14 paginiSistema financiero mexicanoSinuhé Gallegos Carlos75% (4)

- Complejidad de Los Impuestos y El Especialista FiscalDocument22 paginiComplejidad de Los Impuestos y El Especialista FiscalRosalba De Dios100% (6)

- Unidad 6 Metodo de TendeciasDocument20 paginiUnidad 6 Metodo de TendeciasCarlos Carmen Cervantes80% (5)

- NIA 200 - Objetivo y Principios Generales Que Gobiernan Una Auditoria de Estados FinancierosDocument4 paginiNIA 200 - Objetivo y Principios Generales Que Gobiernan Una Auditoria de Estados FinancierosJavier Ortega100% (2)

- Aseguramiento de Las Materias Primas Equipo 7 Elaboracion de ProyectosDocument17 paginiAseguramiento de Las Materias Primas Equipo 7 Elaboracion de ProyectosSantos Sanchez Luz0% (2)

- Unidad 6 AdministraciónDocument46 paginiUnidad 6 AdministraciónSebas Tiz Urruba50% (2)

- Comparativo postulados contabilidad gubernamental vs NIFDocument3 paginiComparativo postulados contabilidad gubernamental vs NIFVictor Bordello88% (16)

- Unidad II El Especialista Fiscal FinalDocument11 paginiUnidad II El Especialista Fiscal FinalGabriel Mateo100% (2)

- Unidad 1 Sistemas de Costos HistoricosDocument6 paginiUnidad 1 Sistemas de Costos HistoricosAbril Cabrera MarinÎncă nu există evaluări

- Unidad 2: Administración de Calidad Total y Control Estadístico de Procesos.Document26 paginiUnidad 2: Administración de Calidad Total y Control Estadístico de Procesos.Juan Manuel Hernandez Antonio88% (8)

- Técnicas de Valuación de InventariosDocument5 paginiTécnicas de Valuación de InventariosJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Las Leyes de KirchhoffDocument10 paginiLas Leyes de KirchhoffJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Resumen de AspelDocument2 paginiResumen de AspelJuan Manuel Hernandez AntonioÎncă nu există evaluări

- NOMINADocument8 paginiNOMINAJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Caso Práctico de Ajuste Anual Por Inflación DeducibleDocument3 paginiCaso Práctico de Ajuste Anual Por Inflación DeducibleJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Linea Del Tiempo Del Comercio InternacionalDocument4 paginiLinea Del Tiempo Del Comercio InternacionalJuan Manuel Hernandez Antonio100% (4)

- Qué Es Un Arancel?Document4 paginiQué Es Un Arancel?Juan Manuel Hernandez AntonioÎncă nu există evaluări

- Unidad 3: Conversión de Estados Financieros en Moneda Extranjera.Document8 paginiUnidad 3: Conversión de Estados Financieros en Moneda Extranjera.Juan Manuel Hernandez Antonio100% (2)

- Control InternoDocument10 paginiControl InternoJuan Manuel Hernandez AntonioÎncă nu există evaluări

- INFORMEDocument17 paginiINFORMEJuan Manuel Hernandez AntonioÎncă nu există evaluări

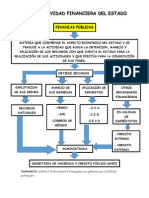

- 2.1 Concepto de Finanzas PubicasDocument2 pagini2.1 Concepto de Finanzas PubicasJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Diccionario para ContadoresDocument117 paginiDiccionario para ContadoresRopas Interiores Carhuapoma86% (51)

- 1 Unidad Contabilidad AvanzadaDocument35 pagini1 Unidad Contabilidad AvanzadaJuan Manuel Hernandez Antonio100% (2)

- Formatos de Segunda Unidad de CostosDocument5 paginiFormatos de Segunda Unidad de CostosJuan Manuel Hernandez AntonioÎncă nu există evaluări

- 2 Unidad de AuditoriaDocument58 pagini2 Unidad de AuditoriaJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Riesgos de TrabajoDocument6 paginiRiesgos de TrabajoJuan Manuel Hernandez Antonio100% (1)

- Derecho Tributario ApuntesDocument16 paginiDerecho Tributario ApuntesJuan Manuel Hernandez AntonioÎncă nu există evaluări

- 10 Mitos Sobre La TecnologiaDocument6 pagini10 Mitos Sobre La TecnologiaJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Modelo de Conducta Del ConsumidorDocument4 paginiModelo de Conducta Del ConsumidorJuan Manuel Hernandez Antonio100% (1)

- PRORRATEODocument8 paginiPRORRATEOJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Normas Personales de AuditoriaDocument9 paginiNormas Personales de AuditoriaJuan Manuel Hernandez Antonio100% (3)

- Operaciones en Moneda ExtranjeraDocument6 paginiOperaciones en Moneda ExtranjeraJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Contratacion y Compensacion de PersonasDocument12 paginiContratacion y Compensacion de PersonasJuan Manuel Hernandez Antonio100% (1)

- Vicios Del LenguajeDocument2 paginiVicios Del LenguajeJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Proceso de Creacion de Una LeyDocument1 paginăProceso de Creacion de Una LeyJuan Manuel Hernandez AntonioÎncă nu există evaluări

- Cudro Comparativo de Las NormasDocument1 paginăCudro Comparativo de Las NormasJuan Manuel Hernandez Antonio0% (2)

- Cuadernillo de EticaDocument35 paginiCuadernillo de EticaJuan Manuel Hernandez AntonioÎncă nu există evaluări

- 4.3 Registros ElectronicosDocument9 pagini4.3 Registros ElectronicosJuan Manuel Hernandez Antonio33% (3)

- Informe de DesempeñoDocument4 paginiInforme de DesempeñoFabricio CandiaÎncă nu există evaluări

- 03 - Doctrina Dictámenes MunicipalesDocument51 pagini03 - Doctrina Dictámenes Municipalesdaniel2012412Încă nu există evaluări

- Reglamento Interno de Personal MTEPSDocument21 paginiReglamento Interno de Personal MTEPSMill L Wilson MillÎncă nu există evaluări

- Elementos Del Ecuador - Emily BermeoDocument7 paginiElementos Del Ecuador - Emily BermeoEmily BermeoÎncă nu există evaluări

- Ejercicios Por ResolverDocument91 paginiEjercicios Por ResolverEDWARD60% (5)

- La IlustraciónDocument5 paginiLa IlustraciónDaniela Muñoz S?Încă nu există evaluări

- Defesores EscolaresDocument8 paginiDefesores EscolaresClareth OrozcoÎncă nu există evaluări

- BibliaPopular15 Salmos2Document298 paginiBibliaPopular15 Salmos2Jorge MoncadaÎncă nu există evaluări

- Planteos Unidad13 CB INV CRED BCDocument26 paginiPlanteos Unidad13 CB INV CRED BCEnrique PerezÎncă nu există evaluări

- Nomina La Esperanza CAxlsxDocument9 paginiNomina La Esperanza CAxlsxApostilla y PasaporteÎncă nu există evaluări

- Introducción - Planeación de BodasDocument44 paginiIntroducción - Planeación de Bodasmelissa100% (1)

- 4° Ética - Religión. Evaluación Periodo 3Document2 pagini4° Ética - Religión. Evaluación Periodo 3Diana Alejandra Pérez100% (1)

- Contratos Ejemplos SeminarioDocument6 paginiContratos Ejemplos SeminariojoaaaÎncă nu există evaluări

- Fundaemntos de Administracion 2024Document56 paginiFundaemntos de Administracion 2024loli vergaÎncă nu există evaluări

- Transhumanismo y Las Clases SocialesDocument7 paginiTranshumanismo y Las Clases SocialesSandra CruzÎncă nu există evaluări

- Morfologia de La OracionDocument8 paginiMorfologia de La OracionPingueta Ff100% (1)

- Plan de Curso Profetas MenoresDocument5 paginiPlan de Curso Profetas MenoresJeffrey De La O100% (4)

- Informe ComunitariaDocument6 paginiInforme ComunitariaVicky BelÎncă nu există evaluări

- EXP. N.° 03394-2012-PC/TC Pasco Aniana Chamorro RupayDocument4 paginiEXP. N.° 03394-2012-PC/TC Pasco Aniana Chamorro RupayJessica WelchÎncă nu există evaluări

- Discipulado para Nuevos CreyentesDocument26 paginiDiscipulado para Nuevos CreyentesAlberto AguilarÎncă nu există evaluări

- Carta de Albert Einstein A Su HijaDocument2 paginiCarta de Albert Einstein A Su HijaCesar Valenzuela VidalÎncă nu există evaluări

- Apuntes de AlquimiaDocument2 paginiApuntes de AlquimiaAntonio AravenaÎncă nu există evaluări

- Invima Tensiometro Alpk2Document1 paginăInvima Tensiometro Alpk2ginnaÎncă nu există evaluări

- Formato SofttekDocument3 paginiFormato SofttekMillers Hernandez ReyÎncă nu există evaluări

- Metodología de Elaboración de Diagnóstico SectorialDocument13 paginiMetodología de Elaboración de Diagnóstico SectorialGeltRegion3Încă nu există evaluări

- Directorio para Las Celebraciones Dominicales en Ausencia Del PresbíteroDocument14 paginiDirectorio para Las Celebraciones Dominicales en Ausencia Del PresbíteroMagañaÎncă nu există evaluări

- Revista Narrativas 07Document153 paginiRevista Narrativas 07Nadie ComaneciÎncă nu există evaluări

- Joao GilbertoDocument3 paginiJoao GilbertoAnonymous 65DMsKWÎncă nu există evaluări

- Acta Constitutiva SM Multiservicios GlomalabDocument5 paginiActa Constitutiva SM Multiservicios GlomalabCristofer MarreroÎncă nu există evaluări