S-ar putea să vă placă și

- Otras Cuentas Por PagarDocument3 paginiOtras Cuentas Por PagarWilliam GomezÎncă nu există evaluări

- 56 Otros IngresosDocument2 pagini56 Otros IngresosAnhiela EspinozaÎncă nu există evaluări

- Cuentas de ContingenciasDocument13 paginiCuentas de ContingenciasLissette Vega100% (1)

- Cta 4102Document8 paginiCta 4102AndresAguilarGonzalez100% (1)

- 1102 Inversiones DisponiblesDocument15 pagini1102 Inversiones DisponiblesKaThy Mozo Castillo100% (4)

- Caso Practico de La Cuenta 2101 JorgeDocument21 paginiCaso Practico de La Cuenta 2101 JorgeJacosu100% (1)

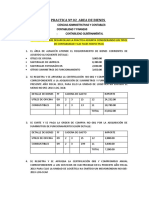

- Practica Area de Bienes-EnunciadoDocument2 paginiPractica Area de Bienes-EnunciadoValery SamaniegoÎncă nu există evaluări

- Contabilidda GubernamentalDocument6 paginiContabilidda GubernamentalSandraHAÎncă nu există evaluări

- Programa de Declaración Telemática - PDT 616Document6 paginiPrograma de Declaración Telemática - PDT 616Andy Braian Boñon LeivaÎncă nu există evaluări

- Terencio 1Document6 paginiTerencio 1Xiomy MarysabelÎncă nu există evaluări

- 5505Document6 pagini5505Catalina De La CruzÎncă nu există evaluări

- Ingreso Al Almacén de Productos ManufacturadosDocument12 paginiIngreso Al Almacén de Productos ManufacturadosNuria seagullÎncă nu există evaluări

- Casos Practicos Contab. GtalDocument42 paginiCasos Practicos Contab. GtalBryan Valenzuela100% (1)

- Casos Practicos GubernamentalDocument60 paginiCasos Practicos GubernamentalYeisy Maguiña RuizÎncă nu există evaluări

- RaulDocument13 paginiRaulCrystal Marbella HernandezÎncă nu există evaluări

- Cuenta 2104 INTERMEDIACIÓN DE RECURSOS FINANCIEROSDocument9 paginiCuenta 2104 INTERMEDIACIÓN DE RECURSOS FINANCIEROSAnthony D RojasÎncă nu există evaluări

- 3401 Resultados AcumuladosDocument14 pagini3401 Resultados AcumuladosMery Silva Ruiz100% (3)

- 3001 Resultados No RealizadosDocument8 pagini3001 Resultados No RealizadosDei0% (1)

- 1506 Objetos de ValorDocument3 pagini1506 Objetos de ValorRodney Houston100% (1)

- 5401 - 5506Document39 pagini5401 - 5506Miguel OrtizÎncă nu există evaluări

- Elemento 4 Dina. ContableDocument81 paginiElemento 4 Dina. ContableLiliana RojasÎncă nu există evaluări

- Cedula RemuneracionesDocument4 paginiCedula RemuneracionesAsterio Francisco Gózar AriasÎncă nu există evaluări

- Contabilidad Gubernamental - Practica de GastoDocument18 paginiContabilidad Gubernamental - Practica de Gastoluz HM100% (1)

- 8501 Ejecución de IngresosDocument8 pagini8501 Ejecución de IngresosCristianSaonaIbañezÎncă nu există evaluări

- 1308 Productos TerminadosDocument8 pagini1308 Productos TerminadosAlfredo Angulo ValdezÎncă nu există evaluări

- Expocisón Grupo 10 Elemento 6Document7 paginiExpocisón Grupo 10 Elemento 6harol henrry gomez aruñiÎncă nu există evaluări

- Asientos ContablesDocument7 paginiAsientos ContablesVictor Samuel Quispe PuracaÎncă nu există evaluări

- Naga X. Opinion Del AuditorDocument10 paginiNaga X. Opinion Del AuditorLESLI100% (1)

- Asientos Contables 05-06Document5 paginiAsientos Contables 05-06JUNIOR ABRAHAM MARCOS NAVARROÎncă nu există evaluări

- Asientos de Planilla CasDocument2 paginiAsientos de Planilla CasAnonymous lH2CAJwJNÎncă nu există evaluări

- Auditoria Superior Cuenta 40Document30 paginiAuditoria Superior Cuenta 40Edgar VillagomezÎncă nu există evaluări

- Area de FondosDocument2 paginiArea de FondosJULIO HERNANÎncă nu există evaluări

- Reservas 33Document9 paginiReservas 33Sunita Yldefonzo RamirezÎncă nu există evaluări

- Cuentas Del PasivoDocument14 paginiCuentas Del PasivoCARLOS ALLAUJA JULCAÎncă nu există evaluări

- Asientos Contables Contb Gub IDocument39 paginiAsientos Contables Contb Gub IToshiro Rolando Rodriguez RamirezÎncă nu există evaluări

- 1205 Servicios y Otros Contratados Por AnticipadoDocument5 pagini1205 Servicios y Otros Contratados Por AnticipadoFelipe Gonzales Chamay100% (1)

- Elemento 4Document5 paginiElemento 4pabloÎncă nu există evaluări

- Elemento 3 y 6 - Grupo 3Document31 paginiElemento 3 y 6 - Grupo 3Miguel HuajardoÎncă nu există evaluări

- 6.5. - Casos Practicos Gubernamental IDocument151 pagini6.5. - Casos Practicos Gubernamental IGustavo Aquije HuamanÎncă nu există evaluări

- 1301 1302 1303Document8 pagini1301 1302 1303Mario Puse SilvaÎncă nu există evaluări

- Cuenta Casos Practicos Cuentas 14 y 16Document2 paginiCuenta Casos Practicos Cuentas 14 y 16ESTEBAN JAIR RODAS CASTILLOÎncă nu există evaluări

- Cuenta 1205 Servicios y Otros Contratados Por AnticipadoDocument7 paginiCuenta 1205 Servicios y Otros Contratados Por AnticipadoBryam Alvarado InfanteÎncă nu există evaluări

- Caso PracticoDocument5 paginiCaso PracticoLEONARD MARCELO HUANCA CAMACHOÎncă nu există evaluări

- Practica Dirigida Nic 2Document3 paginiPractica Dirigida Nic 2YES ANA YAÎncă nu există evaluări

- Caso Niif 1Document7 paginiCaso Niif 1frank yaranga sotoÎncă nu există evaluări

- Cuenta 4505Document14 paginiCuenta 4505Frank Wolfteam ThefenixÎncă nu există evaluări

- CUENTA 1104 y 1105Document10 paginiCUENTA 1104 y 1105crisabel diaz garciaÎncă nu există evaluări

- Elemento 5Document13 paginiElemento 5Para Ti Con DesprecioÎncă nu există evaluări

- Modelos de Asientos Contables Contabilidad GubernamentalDocument123 paginiModelos de Asientos Contables Contabilidad GubernamentalJos VeraÎncă nu există evaluări

- GUBERNAMENTAL (Lemento 6)Document8 paginiGUBERNAMENTAL (Lemento 6)Luis Fernando Poccory MacedoÎncă nu există evaluări

- 2103 Cuentas Por PagarDocument3 pagini2103 Cuentas Por PagarRenatto Santillán Saavedra100% (1)

- Contabilización de Los Honorarios ProfesionalesDocument2 paginiContabilización de Los Honorarios ProfesionalesJose Jimenez SifuentesÎncă nu există evaluări

- Práctica N°04Document40 paginiPráctica N°04milagros puseÎncă nu există evaluări

- Caso PrácticoDocument23 paginiCaso PrácticoYohana RamirezÎncă nu există evaluări

- 1302 Bienes para La VentaDocument6 pagini1302 Bienes para La VentaHugoMarkozHernandezCastro100% (1)

- Mermas y DesmedrosDocument14 paginiMermas y DesmedrosHanIzhitaLopez100% (1)

- Linux Casos - Monografía ContableDocument1 paginăLinux Casos - Monografía ContableLiliana FloresÎncă nu există evaluări

- Análisis y Dinámica de Cuenta 10 Caja y Bancos Parte 0 Caso PracticoDocument3 paginiAnálisis y Dinámica de Cuenta 10 Caja y Bancos Parte 0 Caso PracticoOmar Fabrizio M. Flores100% (1)

- 2303 DEUDA Gubernamental111Document9 pagini2303 DEUDA Gubernamental111Anonymous gpD0a4dkCAÎncă nu există evaluări

- Instructivo Llenado Del Formulario IR 1Document30 paginiInstructivo Llenado Del Formulario IR 1Joel AntonioÎncă nu există evaluări

- Reg de Compras Abril 2012 - GLP - Gls - GlchepDocument81 paginiReg de Compras Abril 2012 - GLP - Gls - GlchepJanet Chavez GonzalesÎncă nu există evaluări

- Sunat MayorDocument5 paginiSunat MayorJanet Chavez GonzalesÎncă nu există evaluări

- Leeerr ExpoDocument4 paginiLeeerr ExpoJanet Chavez GonzalesÎncă nu există evaluări

- Aplicación Práctica de La NiaDocument34 paginiAplicación Práctica de La NiaJanet Chavez Gonzales0% (1)

- Registro de Compras Junio 2012 - GLP - Gls - GLCHDocument51 paginiRegistro de Compras Junio 2012 - GLP - Gls - GLCHJanet Chavez GonzalesÎncă nu există evaluări

- OBRASDocument2 paginiOBRASJanet Chavez GonzalesÎncă nu există evaluări

- Sunat Cta 104Document1 paginăSunat Cta 104Janet Chavez GonzalesÎncă nu există evaluări

- Sunat VentasDocument1 paginăSunat VentasJanet Chavez GonzalesÎncă nu există evaluări

- Registro de Compras Diciembre 2012 - GLP - Gls - GLCHDocument53 paginiRegistro de Compras Diciembre 2012 - GLP - Gls - GLCHJanet Chavez GonzalesÎncă nu există evaluări

- Pratica SolucionDocument1 paginăPratica SolucionJanet Chavez GonzalesÎncă nu există evaluări

- Créditos Informe ElmerDocument3 paginiCréditos Informe ElmerJanet Chavez GonzalesÎncă nu există evaluări

- Staying in TouchDocument1 paginăStaying in TouchJanet Chavez GonzalesÎncă nu există evaluări

- Noviembre 2013 - Prov Vaca CorregidoDocument5 paginiNoviembre 2013 - Prov Vaca CorregidoJanet Chavez GonzalesÎncă nu există evaluări

- Reg de Compras Abril 2012 - GLP - Gls - GlchepDocument81 paginiReg de Compras Abril 2012 - GLP - Gls - GlchepJanet Chavez GonzalesÎncă nu există evaluări

- Present PerfectDocument4 paginiPresent PerfectJanet Chavez GonzalesÎncă nu există evaluări

- Sunat Cta 101Document2 paginiSunat Cta 101Janet Chavez GonzalesÎncă nu există evaluări

- Present PerfectDocument4 paginiPresent PerfectJanet Chavez GonzalesÎncă nu există evaluări

- Present SimpleDocument9 paginiPresent SimpleJanet Chavez GonzalesÎncă nu există evaluări

- Los Adjetivos PosesivosDocument3 paginiLos Adjetivos PosesivosJanet Chavez GonzalesÎncă nu există evaluări

- OOPRACCTIVASDDocument1 paginăOOPRACCTIVASDJanet Chavez GonzalesÎncă nu există evaluări

- Sunat BalanceDocument2 paginiSunat BalanceJanet Chavez GonzalesÎncă nu există evaluări

- Evolucion Del DineroDocument6 paginiEvolucion Del DineroJanet Chavez GonzalesÎncă nu există evaluări

- Importancia Del Flujo de EfectivoDocument5 paginiImportancia Del Flujo de EfectivoKathy ArgotiÎncă nu există evaluări

- Labdenor SACDocument3 paginiLabdenor SACJanet Chavez GonzalesÎncă nu există evaluări

- Copia de CrucigtamaDocument2 paginiCopia de CrucigtamaJanet Chavez GonzalesÎncă nu există evaluări

- B AncariaDocument12 paginiB AncariaJanet Chavez GonzalesÎncă nu există evaluări

- Impuesto A La Renta DividendosDocument1 paginăImpuesto A La Renta DividendosJanet Chavez GonzalesÎncă nu există evaluări

- Informacion Empresa SigmaDocument2 paginiInformacion Empresa SigmaJanet Chavez GonzalesÎncă nu există evaluări

- Ejemplo de Currículum VitaeDocument2 paginiEjemplo de Currículum VitaeJanet Chavez GonzalesÎncă nu există evaluări

- Invocado en Otro MundoDocument4 paginiInvocado en Otro Mundoadventure34444Încă nu există evaluări

- 9 Art°sticaDocument3 pagini9 Art°sticavirginia CanoÎncă nu există evaluări

- Guia #5 Grado Sexto Seres Vivos y Su ClasificacionDocument9 paginiGuia #5 Grado Sexto Seres Vivos y Su ClasificacionCarlos andres OcoroÎncă nu există evaluări

- Reporte - Practica 5Document11 paginiReporte - Practica 5Pao RamirezÎncă nu există evaluări

- Qué Es El Apoyo RespiratorioDocument4 paginiQué Es El Apoyo RespiratorioCristóbal Murillo MuñozÎncă nu există evaluări

- Karl Kohut - Literatura y MemoriaDocument10 paginiKarl Kohut - Literatura y MemoriaJhoersonÎncă nu există evaluări

- Un Indiecito TraviesoDocument2 paginiUn Indiecito TraviesoGiuliana IrrutiaÎncă nu există evaluări

- Fonologia Del QuechuaDocument52 paginiFonologia Del QuechuaFroilan Lopez MamaniÎncă nu există evaluări

- Resumen-Introduccion A La FilosofiaDocument28 paginiResumen-Introduccion A La FilosofiaMARIA FABIANA FERNANDEZÎncă nu există evaluări

- Mayo Del 68 Fue Una Utopía - Diana Uribe, Revista SemanaDocument4 paginiMayo Del 68 Fue Una Utopía - Diana Uribe, Revista SemanaJuan Santiago Pineda Rodriguez PequeÎncă nu există evaluări

- CARDI Suplementos AlimenticiosDocument100 paginiCARDI Suplementos AlimenticiosEmmanuel Acosta100% (1)

- Choco Biogeografico Tesoro NaturalezaDocument6 paginiChoco Biogeografico Tesoro Naturalezamasarriam1986Încă nu există evaluări

- AbortoDocument41 paginiAbortoSergio JimenezÎncă nu există evaluări

- Conflictos Sociales en PunoDocument16 paginiConflictos Sociales en PunoMarco IanÎncă nu există evaluări

- CosmosDocument13 paginiCosmosJoey Mercury OsbourneÎncă nu există evaluări

- Elabora Un Registro NarrativoDocument35 paginiElabora Un Registro Narrativoayde gutierrezÎncă nu există evaluări

- Contenido Programatico de Conservación de SuelosDocument5 paginiContenido Programatico de Conservación de SuelosHumberto PerezÎncă nu există evaluări

- Examen de Altura GeográficaDocument10 paginiExamen de Altura GeográficaAnyeloAlvarezRobleroÎncă nu există evaluări

- Organigrama de Los Consejos de Desarrollo Urbano y RuralDocument1 paginăOrganigrama de Los Consejos de Desarrollo Urbano y RuralMario David Gomez Canel100% (4)

- ASHERADocument10 paginiASHERAdanteÎncă nu există evaluări

- Preguntas para El Análisis de Video Audiencia SimuladaDocument4 paginiPreguntas para El Análisis de Video Audiencia SimuladaJorge Smith Paz SocolaÎncă nu există evaluări

- Una Terapia Ocupacional Basada en Los Derechos HumanosDocument26 paginiUna Terapia Ocupacional Basada en Los Derechos HumanoschiararociomorenoÎncă nu există evaluări

- Acceso A ScrumStudyDocument5 paginiAcceso A ScrumStudyJuan Carlos Ruiz HonoresÎncă nu există evaluări

- RisoterapiaDocument6 paginiRisoterapiaPaúl MatusÎncă nu există evaluări

- ASV Participacion JuvenilDocument2 paginiASV Participacion JuvenilJose E. MartinezÎncă nu există evaluări

- PremodernismoDocument37 paginiPremodernismobeatrizÎncă nu există evaluări

- Uso de La Raya de Diálogo IIDocument4 paginiUso de La Raya de Diálogo IICarito Andy TúnezÎncă nu există evaluări

- Acta de Asamblea ExtraordinariaDocument2 paginiActa de Asamblea ExtraordinariaPilar Quiñonez IngaÎncă nu există evaluări

- Balance Social Versión FinalDocument50 paginiBalance Social Versión FinalcredicoopÎncă nu există evaluări

- Educ SociemocDocument2 paginiEduc SociemocMichelle GIÎncă nu există evaluări