S-ar putea să vă placă și

- Analisis de Los Estados Financieros UNERSDocument13 paginiAnalisis de Los Estados Financieros UNERSleonza querales100% (2)

- Fases Del Desarrollo de La HumanidadDocument4 paginiFases Del Desarrollo de La HumanidadEleazarClavoÎncă nu există evaluări

- Sistema Bancario VenezolanoDocument18 paginiSistema Bancario VenezolanoemmaÎncă nu există evaluări

- UNIDAD II Actividades de La Banca ComercialDocument5 paginiUNIDAD II Actividades de La Banca Comercialyuly rosales moncadaÎncă nu există evaluări

- Banco Central de VenezuelaDocument4 paginiBanco Central de VenezuelaFranciaÎncă nu există evaluări

- La Banca UniversalDocument11 paginiLa Banca UniversalNanita1703Încă nu există evaluări

- Analisis Del Sector Financiero en VenezuelaDocument4 paginiAnalisis Del Sector Financiero en VenezuelaAndrea Karina Muñoz0% (1)

- Sistema Financiero VenezolanoDocument19 paginiSistema Financiero VenezolanoYeseniaRojoÎncă nu există evaluări

- Tributacion EstatalDocument25 paginiTributacion EstatalnoretÎncă nu există evaluări

- Actividad Financiera Del Estado VenezolanoDocument6 paginiActividad Financiera Del Estado VenezolanoFelipe GuevaraÎncă nu există evaluări

- Administración Internacional Del Capital de Trabajo - Unidad VDocument9 paginiAdministración Internacional Del Capital de Trabajo - Unidad VCakery MaturínÎncă nu există evaluări

- Unidad IV Finanzas InternacionalesDocument4 paginiUnidad IV Finanzas InternacionalesMigleudys BriggsÎncă nu există evaluări

- Clasificación Presupuestaria en VenezuelaDocument7 paginiClasificación Presupuestaria en Venezuelarosario100% (2)

- Importancia Socioeconómica de La Región ZulianaDocument4 paginiImportancia Socioeconómica de La Región ZulianaHumberto CarreñoÎncă nu există evaluări

- Programa "Finanzas e Impuestos" UNIDAD II y IIDocument4 paginiPrograma "Finanzas e Impuestos" UNIDAD II y IIdouglasrgarcia100% (1)

- Las finanzas: definición, clasificación e importanciaDocument9 paginiLas finanzas: definición, clasificación e importanciaMayerling MujicaÎncă nu există evaluări

- Actividad #2 - Riesgo, Eficiencia y DiversificacionDocument8 paginiActividad #2 - Riesgo, Eficiencia y Diversificacionorangel escobar100% (1)

- Bases Legales de La Tributación en VenezuelaDocument3 paginiBases Legales de La Tributación en VenezuelaLisandroÎncă nu există evaluări

- Diferencias de Dichas Funciones Con Las Relacionadas Por La Banca HipotecariaDocument3 paginiDiferencias de Dichas Funciones Con Las Relacionadas Por La Banca Hipotecariaanubid67% (3)

- Teoría de EfectivoDocument28 paginiTeoría de EfectivoFreddy SuberoÎncă nu există evaluări

- SudebanDocument8 paginiSudeban'JoyHernandezÎncă nu există evaluări

- DesequilibriosBalanzaPagosCausasTiposMedidasDocument8 paginiDesequilibriosBalanzaPagosCausasTiposMedidasI Dont KnowÎncă nu există evaluări

- Sector Publico VenezolanoDocument21 paginiSector Publico VenezolanoJossKÎncă nu există evaluări

- Ensayo PetrocaribeDocument3 paginiEnsayo PetrocaribeGaby Nuñez100% (1)

- Glosario de Términos de Contabilidad Inflacionaria PDFDocument13 paginiGlosario de Términos de Contabilidad Inflacionaria PDFKarla de MontezumaÎncă nu există evaluări

- Unidad I Financiamiento Interno. Politicas de DividendosDocument14 paginiUnidad I Financiamiento Interno. Politicas de DividendosCarlos Alberto Arnias Hernández100% (1)

- Análisis e Implantación de Sistemas Administrativos.Document15 paginiAnálisis e Implantación de Sistemas Administrativos.Hendrick Villa AguilarÎncă nu există evaluări

- Mercado de Agencia GubernamentalesDocument4 paginiMercado de Agencia GubernamentalesanubidÎncă nu există evaluări

- Legislacion Mercantil Unidad VDocument13 paginiLegislacion Mercantil Unidad VZULU CESINÎncă nu există evaluări

- Estados Financieros de La Banca ComercialDocument9 paginiEstados Financieros de La Banca Comercialdaniela morales100% (1)

- Unidad I Análisis y Manejo de Carteras de InversiónDocument3 paginiUnidad I Análisis y Manejo de Carteras de InversiónZoriangelaÎncă nu există evaluări

- La Banca en VenezuelaDocument16 paginiLa Banca en VenezuelaWILMER IBAÑEZÎncă nu există evaluări

- Historia de La Banca Como Actividad IndependienteDocument2 paginiHistoria de La Banca Como Actividad IndependienterafaelÎncă nu există evaluări

- Aspectos Conceptuales de La Contabilidad de CostosDocument24 paginiAspectos Conceptuales de La Contabilidad de CostosYadira UrbinaÎncă nu există evaluări

- Nociones generales de la legislación tributariaDocument7 paginiNociones generales de la legislación tributariasimon bermudezÎncă nu există evaluări

- Tributación Estadal en VenezuelaDocument6 paginiTributación Estadal en VenezuelanoretÎncă nu există evaluări

- Causas y Sintomas de La QuiebraDocument4 paginiCausas y Sintomas de La QuiebraElmer LópezÎncă nu există evaluări

- Fondo de Inversión. Batir La BolsaDocument5 paginiFondo de Inversión. Batir La BolsaCesarÎncă nu există evaluări

- Ensayo, Sistema Economico de Venezuela PDFDocument3 paginiEnsayo, Sistema Economico de Venezuela PDFFrancis De los angelesÎncă nu există evaluări

- Ecosistema de EmprendimeintoDocument12 paginiEcosistema de EmprendimeintoAmanecer MoralesÎncă nu există evaluări

- Apendice Matematica FinancieraDocument8 paginiApendice Matematica FinancieraJorge Luis Izaguirre100% (1)

- Evolución Historica de La Banca Comercial en VenezuelaDocument9 paginiEvolución Historica de La Banca Comercial en Venezueladaniela morales100% (2)

- Flujo Circular de La Renta en VenezuelaDocument4 paginiFlujo Circular de La Renta en VenezuelaCesarÎncă nu există evaluări

- Unidad Ii Analisis A Estados FinancierosDocument33 paginiUnidad Ii Analisis A Estados Financierosjimmy vargas quispeÎncă nu există evaluări

- Sistema Bretton Woods y FMIDocument60 paginiSistema Bretton Woods y FMIKeily De Carolis100% (1)

- Objetivo Del ISLRDocument6 paginiObjetivo Del ISLRandres guaido50% (2)

- Trabajo de Contabilidad (Inversiones)Document9 paginiTrabajo de Contabilidad (Inversiones)Richard MedinaÎncă nu există evaluări

- Circuito Economico y Efectos de Renta y SustitucionDocument4 paginiCircuito Economico y Efectos de Renta y SustitucionLeximar Valentina Delgado BriceñoÎncă nu există evaluări

- Ingresos Publicos y NacionalesDocument9 paginiIngresos Publicos y Nacionalesrizkylord0% (1)

- Finanzas e ImpuestosDocument11 paginiFinanzas e ImpuestosEdiangel Javier FilgueiraÎncă nu există evaluări

- Particularidades de La EPSDocument3 paginiParticularidades de La EPSMarife Campos100% (1)

- Las Inversiones Como Objeto de Estudio MODULO IDocument5 paginiLas Inversiones Como Objeto de Estudio MODULO IanubidÎncă nu există evaluări

- Actividades Activas y Pasivas de La Banca ComercialDocument7 paginiActividades Activas y Pasivas de La Banca ComercialCeliangel Alvarado GuzmanÎncă nu există evaluări

- Características de Las Diferentes Instituciones Financieras Ubicadas en VenezuelaDocument6 paginiCaracterísticas de Las Diferentes Instituciones Financieras Ubicadas en VenezuelaMilagros RiosÎncă nu există evaluări

- Superavit y ReservasDocument8 paginiSuperavit y ReservasAna RamirezÎncă nu există evaluări

- Guia 2 ContabilidadDocument9 paginiGuia 2 Contabilidadwecobeer2023Încă nu există evaluări

- Fuentes de FinanciamientosDocument14 paginiFuentes de FinanciamientosWilbor Chilicahua ingaÎncă nu există evaluări

- Guia Modulo 3 - Los Estados FinancierosDocument6 paginiGuia Modulo 3 - Los Estados Financierosandrea jimenezÎncă nu există evaluări

- Contabilidad MerliDocument9 paginiContabilidad MerliColina V MerliÎncă nu există evaluări

- Conceptos básicos contabilidadDocument4 paginiConceptos básicos contabilidadyamilÎncă nu există evaluări

- Principios Del Entrenamiento DeportivoDocument3 paginiPrincipios Del Entrenamiento Deportivoannlu1991Încă nu există evaluări

- Educación AmbientalDocument14 paginiEducación Ambientalannlu1991Încă nu există evaluări

- Principios Basicos Del Diseño ExperimentalDocument3 paginiPrincipios Basicos Del Diseño Experimentalannlu1991Încă nu există evaluări

- Artes VisualesDocument2 paginiArtes Visualesannlu1991Încă nu există evaluări

- Deserción EscolarDocument5 paginiDeserción Escolarannlu1991Încă nu există evaluări

- Biografia de Seis MatemáticosDocument2 paginiBiografia de Seis Matemáticosannlu1991Încă nu există evaluări

- Auditoria Administrativa en VenezuelaDocument3 paginiAuditoria Administrativa en Venezuelaannlu1991100% (1)

- Deserción EscolarDocument5 paginiDeserción Escolarannlu1991Încă nu există evaluări

- ?qué Es El Agua?Document7 pagini?qué Es El Agua?annlu1991Încă nu există evaluări

- El Burro y La PerritaDocument1 paginăEl Burro y La Perritaannlu199167% (3)

- Municipio ColónDocument2 paginiMunicipio Colónannlu19910% (1)

- MTCDocument7 paginiMTCannlu1991Încă nu există evaluări

- Solicitud de evaluación de incapacidad residual IVSSDocument2 paginiSolicitud de evaluación de incapacidad residual IVSSGiovanni Antonio Navas Rangel88% (56)

- Himno Del Estado VargasDocument3 paginiHimno Del Estado Vargasannlu199175% (4)

- Planeación EstratégicaDocument5 paginiPlaneación Estratégicaannlu1991Încă nu există evaluări

- MARZODocument4 paginiMARZOannlu1991Încă nu există evaluări

- Latifundio, características y Real HaciendaDocument2 paginiLatifundio, características y Real Haciendaannlu1991Încă nu există evaluări

- La FamiliaDocument4 paginiLa Familiaannlu1991Încă nu există evaluări

- CARTOGRAFÍADocument4 paginiCARTOGRAFÍAannlu1991Încă nu există evaluări

- ÉBOLADocument2 paginiÉBOLAannlu1991Încă nu există evaluări

- Ambient eDocument2 paginiAmbient eannlu1991Încă nu există evaluări

- Insuficiencia Cardiaca DerechaDocument2 paginiInsuficiencia Cardiaca Derechaannlu1991Încă nu există evaluări

- Misiones BolivarianasDocument3 paginiMisiones Bolivarianasannlu1991Încă nu există evaluări

- Importancia Que Tiene El Desayuno en La Vida Del Ser HumanoDocument5 paginiImportancia Que Tiene El Desayuno en La Vida Del Ser Humanoannlu1991Încă nu există evaluări

- Sistema de DistribucionDocument3 paginiSistema de Distribucionannlu1991Încă nu există evaluări

- Estados FinancierosDocument8 paginiEstados Financierosannlu1991Încă nu există evaluări

- Declaración de PueblaDocument12 paginiDeclaración de Pueblaannlu199160% (5)

- Auto Des ArrolloDocument5 paginiAuto Des Arrolloannlu1991Încă nu există evaluări

- Comercio ElectrónicoDocument10 paginiComercio Electrónicoannlu1991Încă nu există evaluări

- El Problema Economico FPP1Document19 paginiEl Problema Economico FPP1Hans RoyÎncă nu există evaluări

- Oportunidades de Negocio en El Nuevo Mercado Eléctrico Generación Distribuida y Abasto Aislado Unidad de ElectricidadDocument26 paginiOportunidades de Negocio en El Nuevo Mercado Eléctrico Generación Distribuida y Abasto Aislado Unidad de ElectricidadJorgeGonzalezÎncă nu există evaluări

- Gestion PúblicaDocument5 paginiGestion Públicaraldo2404Încă nu există evaluări

- Métodos de Pronósticos para la Planeación de OperacionesDocument52 paginiMétodos de Pronósticos para la Planeación de OperacionesDjachatilaÎncă nu există evaluări

- Forex-Mercado de DivisasDocument15 paginiForex-Mercado de DivisaslinaÎncă nu există evaluări

- Informe de Barrera Arancelaria y No ArancelariaDocument14 paginiInforme de Barrera Arancelaria y No Arancelariakelvin Mundaca FloresÎncă nu există evaluări

- Presentacion Latam Mexico y ColombiaDocument18 paginiPresentacion Latam Mexico y ColombiaJorgeÎncă nu există evaluări

- Ejercicios ControlDocument1 paginăEjercicios Controlo.OÎncă nu există evaluări

- Actividad 2 - Estructura de La Industria de La TransformacionDocument5 paginiActividad 2 - Estructura de La Industria de La TransformacionEmerson Brayan Zavala EchevarriaÎncă nu există evaluări

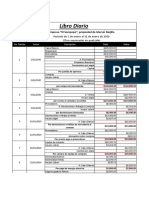

- Diario Ejercicio Del 15Document2 paginiDiario Ejercicio Del 15Warfive lcpsÎncă nu există evaluări

- Clase Procesos3Document74 paginiClase Procesos3Jhordy Huaman Ollero100% (1)

- Caso de Cierre Southwest AirlinesDocument2 paginiCaso de Cierre Southwest AirlinesLau CorzoÎncă nu există evaluări

- CONTABIIDADDocument30 paginiCONTABIIDADMaysa EstradaÎncă nu există evaluări

- CERTIFICADO DE DEPÓSITO-Grupo 04Document19 paginiCERTIFICADO DE DEPÓSITO-Grupo 04Fabián DavilaÎncă nu există evaluări

- Tema 3 Los Contratatos MercantilesDocument6 paginiTema 3 Los Contratatos MercantilesNefelibata LunaÎncă nu există evaluări

- RESTREPO, Dario TesisDoctoralDocument762 paginiRESTREPO, Dario TesisDoctoralDaniela Quiñonez0% (1)

- Medio financiero, mercados, tasas e impuestosDocument3 paginiMedio financiero, mercados, tasas e impuestosHermes Hernández100% (1)

- Criterios de Seguridad Operativa de Corto Plazo para El SEINDocument7 paginiCriterios de Seguridad Operativa de Corto Plazo para El SEINleilyÎncă nu există evaluări

- Requerimiento de LadrilloDocument3 paginiRequerimiento de LadrilloEtnan Adbiel Huamani CondoriÎncă nu există evaluări

- Empresas mexicanas sustentables y medidas para la sustentabilidadDocument5 paginiEmpresas mexicanas sustentables y medidas para la sustentabilidadbetoÎncă nu există evaluări

- Sublevel CavingDocument13 paginiSublevel Cavingvalentina javieraÎncă nu există evaluări

- Proyecto TransversalDocument12 paginiProyecto TransversalMartinez Martinez Garcia100% (1)

- Seminario de EmprendimientoDocument10 paginiSeminario de EmprendimientoGerman FuentesÎncă nu există evaluări

- Caso Practico Estados FinancierosDocument2 paginiCaso Practico Estados Financierosrosaelva-12Încă nu există evaluări

- Estudio de Mercado ProyectosDocument6 paginiEstudio de Mercado ProyectosLeonel Huayanca HuamanÎncă nu există evaluări

- Reseña Sobre Naturaleza en DisputaDocument5 paginiReseña Sobre Naturaleza en DisputaBaltasar Herrera RoviraÎncă nu există evaluări

- The Case For Free Trade TraducidoDocument88 paginiThe Case For Free Trade TraducidosantiagoÎncă nu există evaluări

- Economia 05Document3 paginiEconomia 05Joffre Edison Calapucha100% (2)

- Copia de Examen Unidad 1 2Document4 paginiCopia de Examen Unidad 1 2Rossy FuentesÎncă nu există evaluări

- Black RockDocument5 paginiBlack RockLuis La Torre JaramilloÎncă nu există evaluări