S-ar putea să vă placă și

- Lean OfficeDocument7 paginiLean OfficeJuan Coasaca PortalÎncă nu există evaluări

- Diseño de InstalacionesDocument95 paginiDiseño de InstalacionesAlejandra Michell Ayala Cote100% (2)

- Cumplimiento de Normas SanitariasDocument2 paginiCumplimiento de Normas SanitariasCesar HernandezÎncă nu există evaluări

- Administracion de Operaciones RenderDocument3 paginiAdministracion de Operaciones RenderAntonio Betancourt0% (6)

- Gestión Por Procesos PEREZ 4ta EdicionDocument42 paginiGestión Por Procesos PEREZ 4ta EdicionJOHN PUELLES ARIASÎncă nu există evaluări

- Unidad 8, Prinsipales Tecnicas de Supervision IndustrialDocument18 paginiUnidad 8, Prinsipales Tecnicas de Supervision Industrialyohan ramirezÎncă nu există evaluări

- Medición Del Desempeño de La Cadena de Suministro y Análisis Financiero Sesion 4Document16 paginiMedición Del Desempeño de La Cadena de Suministro y Análisis Financiero Sesion 4Wendy Akemmy Castañeda Rodriguez50% (2)

- Tecnologias EmergentesDocument15 paginiTecnologias Emergentescilibri1960Încă nu există evaluări

- Presentacion de Analisis e Interpretacion de Estados FinancierosDocument19 paginiPresentacion de Analisis e Interpretacion de Estados FinancierosJuanManuelMarquez100% (1)

- Box ScoreDocument3 paginiBox ScorePAPAFFAVAÎncă nu există evaluări

- Mejora de Inventario y AlmacenDocument138 paginiMejora de Inventario y AlmacenJesús Tonie RodriguezÎncă nu există evaluări

- Análisis Económico Después de ImpuestoDocument5 paginiAnálisis Económico Después de ImpuestoJosue ACÎncă nu există evaluări

- Abonos orgánicos aumentan producciónDocument13 paginiAbonos orgánicos aumentan producciónFelipe Carrasco0% (2)

- Resumen Del Libro Planeación de Instalaciones TompkinsDocument7 paginiResumen Del Libro Planeación de Instalaciones TompkinsDanielaÎncă nu există evaluări

- Costos empresariales NIC NIIF tributosDocument29 paginiCostos empresariales NIC NIIF tributosLiseth RHÎncă nu există evaluări

- Nivelacion de Carga de TrabajoDocument25 paginiNivelacion de Carga de TrabajoSergio BordaÎncă nu există evaluări

- Implementación de La Metodología 5 "S" para Mejorar La Productividad en El Área de Almacén en La Empresa CesbeDocument129 paginiImplementación de La Metodología 5 "S" para Mejorar La Productividad en El Área de Almacén en La Empresa CesbeLuis A. CFÎncă nu există evaluări

- Planeación y Diseño de InstalacionesDocument15 paginiPlaneación y Diseño de InstalacionesEstebanLaSu100% (1)

- Financial Analysts.Document3 paginiFinancial Analysts.Luis100% (1)

- Preguntas Sobre La Teoria de RestriccionesDocument1 paginăPreguntas Sobre La Teoria de RestriccionesMaynor Leiva100% (1)

- Qap. Asignacion CuadraticaDocument42 paginiQap. Asignacion CuadraticaUlises Eli Sanchez Diaz100% (3)

- Administración y control de inventarios fábrica bloquesDocument125 paginiAdministración y control de inventarios fábrica bloquesRafael GeovanyÎncă nu există evaluări

- Introducción A Los Eventos KaizenDocument16 paginiIntroducción A Los Eventos KaizenDiana Laaura CoOliin100% (1)

- POKA-YOKE Caso PracticoDocument6 paginiPOKA-YOKE Caso PracticoevelynÎncă nu există evaluări

- CURSO INGENIERIA METODOS TIEMPOSDocument11 paginiCURSO INGENIERIA METODOS TIEMPOSLilian Sandoval DiazÎncă nu există evaluări

- Empresa Industrial, GloriaDocument39 paginiEmpresa Industrial, GloriaJimena Julca Vargas50% (2)

- Para Imprimir Tarjeta Roja 5SDocument1 paginăPara Imprimir Tarjeta Roja 5Sdaniel sabinoÎncă nu există evaluări

- Guia Suelos ContaminadosDocument109 paginiGuia Suelos ContaminadosjvvvÎncă nu există evaluări

- Elementos Básicos de Administración Autor Raymundo Bueno, Mireya Blanco y Carlos BerrellezaDocument206 paginiElementos Básicos de Administración Autor Raymundo Bueno, Mireya Blanco y Carlos BerrellezaFelipe Carrasco100% (1)

- Reglamento arbitraje CECONAR SUSALUDDocument16 paginiReglamento arbitraje CECONAR SUSALUDFelipe CarrascoÎncă nu există evaluări

- Quinta Edición Del Maynard MANUAL DEL ING, INDUSTRIALDocument1 paginăQuinta Edición Del Maynard MANUAL DEL ING, INDUSTRIALAlfredo Caballero0% (8)

- Localizacion InstalacionesDocument25 paginiLocalizacion InstalacionesYuly Galvis100% (1)

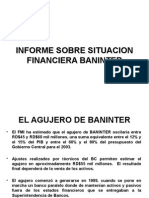

- BaninterDocument37 paginiBaninterelduritoquiroÎncă nu există evaluări

- Las Modalidades Del Acto JurídicoDocument16 paginiLas Modalidades Del Acto JurídicoFelipe CarrascoÎncă nu există evaluări

- Caso Práctico de Diagrama de RelacionesDocument64 paginiCaso Práctico de Diagrama de RelacionesProducciones MazFel0% (1)

- DS.004 2019 JUS TUO Ley 27444 PDFDocument44 paginiDS.004 2019 JUS TUO Ley 27444 PDFLa Ley100% (1)

- HeijunkaDocument10 paginiHeijunkaMarcosÎncă nu există evaluări

- amhL29R6Q4OR0iI5RveC - 11 SMEDDocument2 paginiamhL29R6Q4OR0iI5RveC - 11 SMEDJorge IbarraÎncă nu există evaluări

- Asignación CuadráticaDocument2 paginiAsignación Cuadrática12380902Încă nu există evaluări

- Lopez CuevasDocument70 paginiLopez CuevasEdgardo Rastelli100% (1)

- Sistemas de manufactura y caracterización de operacionesDocument4 paginiSistemas de manufactura y caracterización de operacionesaldair7Încă nu există evaluări

- Lote Controlado CRISTIAN ORDOÑEZDocument4 paginiLote Controlado CRISTIAN ORDOÑEZChristian OrdoñezÎncă nu există evaluări

- Indices de ProductividadDocument21 paginiIndices de ProductividadSunny MedinaÎncă nu există evaluări

- 13 Los Equipos de Trabajo Como Estrategia de Diferenciación PDFDocument13 pagini13 Los Equipos de Trabajo Como Estrategia de Diferenciación PDFErick VillarrealÎncă nu există evaluări

- Planeacion y Diseño de InstalacionesDocument51 paginiPlaneacion y Diseño de InstalacionesSergio PootÎncă nu există evaluări

- Organización Del Almacén de Consumos Internos en Una Tienda de Autoservicios Aplicando La Metodología 5S S TESIS PDFDocument101 paginiOrganización Del Almacén de Consumos Internos en Una Tienda de Autoservicios Aplicando La Metodología 5S S TESIS PDFMariaJoseParavicini100% (1)

- Administracion de OperacionesDocument59 paginiAdministracion de OperacionesHenry G. Poou75% (4)

- Cuestionario Unidad 2 RiDocument3 paginiCuestionario Unidad 2 RiDulce de la CruzÎncă nu există evaluări

- Apuntes de Manufactura Esbelta para Ingeniería IndustrialDocument219 paginiApuntes de Manufactura Esbelta para Ingeniería IndustrialSöloIng100% (9)

- Estandarización de ProcesosDocument158 paginiEstandarización de Procesosbibliogspano100% (1)

- Mantenimiento Planta CemexDocument2 paginiMantenimiento Planta Cemexjuan jose salazar olveraÎncă nu există evaluări

- Proyecto Manufactura Esbelta A2Document24 paginiProyecto Manufactura Esbelta A2Thom YorkeÎncă nu există evaluări

- Manual 5S CASDocument69 paginiManual 5S CASMarcos Hector Mamani MonjeÎncă nu există evaluări

- Belcher, J. G. (1991) .Document14 paginiBelcher, J. G. (1991) .JulioCzArÎncă nu există evaluări

- Gestión eficiente de materiales y recursos clave para el éxito empresarialDocument18 paginiGestión eficiente de materiales y recursos clave para el éxito empresarialVictor AndalonÎncă nu există evaluări

- Relaciones Industriales Oficial B PDFDocument21 paginiRelaciones Industriales Oficial B PDFAylin García100% (1)

- Silabo Produción EsbeltaDocument3 paginiSilabo Produción EsbeltaEdder Rodríguez LlancaÎncă nu există evaluări

- Ciclo CMM para mejora continuaDocument5 paginiCiclo CMM para mejora continuaDiego Torres Reyes100% (1)

- Manual de encintado para PYMESDocument63 paginiManual de encintado para PYMESPEDRO SEGURA LAREDOÎncă nu există evaluări

- 15 Diseño y Mejora Del Lay-OutDocument43 pagini15 Diseño y Mejora Del Lay-OutAlexis GuzmanÎncă nu există evaluări

- Calculo de La Efectividad Global Del Equipo Datos de Una Fabrica de Botellas PlasticasDocument10 paginiCalculo de La Efectividad Global Del Equipo Datos de Una Fabrica de Botellas PlasticasRafael PimentelÎncă nu există evaluări

- Reingenieria de Procesos Empresariales Teoria Y Practica de La R Eingenieria de La Empresa A TraveDocument1 paginăReingenieria de Procesos Empresariales Teoria Y Practica de La R Eingenieria de La Empresa A Travekevin0% (2)

- El Proceso de Las 5's en AcciónDocument5 paginiEl Proceso de Las 5's en AcciónCale M100% (1)

- Toma de Decisiones y Capacidad Planta: Seleccionar Mejor AlternativaDocument29 paginiToma de Decisiones y Capacidad Planta: Seleccionar Mejor AlternativaCarlos Júnior BendezuÎncă nu există evaluări

- Distribución Física Proceso CostoDocument33 paginiDistribución Física Proceso CostoAlejandro Pantoja86% (7)

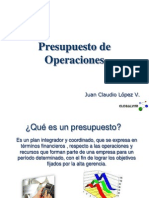

- Tema Presupuesto de Operaciones PDFDocument20 paginiTema Presupuesto de Operaciones PDFbeto1123581375% (4)

- 2.3 Analisis de La DemandaDocument15 pagini2.3 Analisis de La DemandaFana FaniÎncă nu există evaluări

- 9 Productividad Total PDFDocument19 pagini9 Productividad Total PDFJuan Carlos SuarezÎncă nu există evaluări

- Cuerpo InformeDocument57 paginiCuerpo InformeGIULLIANA BAZAN VEGAÎncă nu există evaluări

- Aprueban La Norma Tecnica N 001 2022 PCM SGP Norma Tecnica Resolucion N 011 2022 PCMSGP 2126767 1Document2 paginiAprueban La Norma Tecnica N 001 2022 PCM SGP Norma Tecnica Resolucion N 011 2022 PCMSGP 2126767 1Julio Enrique Castillo CorreaÎncă nu există evaluări

- Pedro Castillo: Declaran Improcedente Abrirle InvestigaciónDocument4 paginiPedro Castillo: Declaran Improcedente Abrirle InvestigaciónDiario El ComercioÎncă nu există evaluări

- Re Mates Judicial Es Virtual EsDocument16 paginiRe Mates Judicial Es Virtual EsFelipe CarrascoÎncă nu există evaluări

- Diario Debates Congreso - Tecnologias de Informacion y Comunicacion, Notificacion Resol - JudicialesDocument23 paginiDiario Debates Congreso - Tecnologias de Informacion y Comunicacion, Notificacion Resol - JudicialesFelipe CarrascoÎncă nu există evaluări

- Procedimiento Operativo para El Calculo y Pago de Primas Al FSDCDocument4 paginiProcedimiento Operativo para El Calculo y Pago de Primas Al FSDCFelipe CarrascoÎncă nu există evaluări

- Manual Sistema PeruanoDocument321 paginiManual Sistema Peruanojorgegutierrezreyes100% (1)

- Opinion Tecnica Vinculante 011 2022 PCM SGP SsapDocument9 paginiOpinion Tecnica Vinculante 011 2022 PCM SGP SsapFelipe CarrascoÎncă nu există evaluări

- Norma Tecnica - Gestion de La Calidad de Servicios - 16 11 22 (F) PDFDocument16 paginiNorma Tecnica - Gestion de La Calidad de Servicios - 16 11 22 (F) PDFFelipe CarrascoÎncă nu există evaluări

- Administracion Publica PrincipiosDocument184 paginiAdministracion Publica PrincipiosFelipe CarrascoÎncă nu există evaluări

- Areas de Conservacion PrivadaDocument38 paginiAreas de Conservacion PrivadaLuceroLalaaÎncă nu există evaluări

- Aprueban El Reglamento Operativo Del Programa de Garantias C Resolucion Ministerial No 296 2020 Ef15 1894562 1 PDFDocument7 paginiAprueban El Reglamento Operativo Del Programa de Garantias C Resolucion Ministerial No 296 2020 Ef15 1894562 1 PDFalfredoÎncă nu există evaluări

- Cas.-10-2018. EXCEPCION DE IMPROCEDENCIA DE ACCION (NO VALORACION DE PRUEBAS)Document15 paginiCas.-10-2018. EXCEPCION DE IMPROCEDENCIA DE ACCION (NO VALORACION DE PRUEBAS)JUAN CARLOS JIMENEZ BERNALESÎncă nu există evaluări

- Areas de Conservacion PrivadaDocument38 paginiAreas de Conservacion PrivadaLuceroLalaaÎncă nu există evaluări

- Responsabilidad Administrativa Funcional PDFDocument4 paginiResponsabilidad Administrativa Funcional PDFnely ccamaÎncă nu există evaluări

- R. N 016-2004-CONSUCODE PRE - TUO Del Reglamento Del Sistema Nacional de ArbitrajeDocument13 paginiR. N 016-2004-CONSUCODE PRE - TUO Del Reglamento Del Sistema Nacional de ArbitrajeFranz ArecheÎncă nu există evaluări

- El HuevoDocument50 paginiEl HuevoFelipe Carrasco100% (6)

- Directiva 017-2017-Nómina de Profesionales Aptos para Designación Residual de ÁrbitrosDocument10 paginiDirectiva 017-2017-Nómina de Profesionales Aptos para Designación Residual de ÁrbitrosGaceta JurídicaÎncă nu există evaluări

- Presentación - en Proceso - Al.14.12Document4 paginiPresentación - en Proceso - Al.14.12Felipe CarrascoÎncă nu există evaluări

- Invent A Rio Vial GeoreferenciadoDocument42 paginiInvent A Rio Vial GeoreferenciadoFelipe CarrascoÎncă nu există evaluări

- Suelos DegradadosDocument93 paginiSuelos DegradadosVicenteÎncă nu există evaluări

- Contaminación Del Suelo y Su TratamientoDocument19 paginiContaminación Del Suelo y Su TratamientoWilder Elí Mora RodríguezÎncă nu există evaluări

- LodosDocument4 paginiLodosDamian GarridoÎncă nu există evaluări

- Elaboracion Del BiolDocument40 paginiElaboracion Del BiolFelipe CarrascoÎncă nu există evaluări

- BIOSOLDocument9 paginiBIOSOLFelipe CarrascoÎncă nu există evaluări

- Trabajo de Contabilidad Gerencial CompletoDocument30 paginiTrabajo de Contabilidad Gerencial CompletoRoberto FigueroaÎncă nu există evaluări

- Diagrama Grupo Breca Mayo 2018Document1 paginăDiagrama Grupo Breca Mayo 2018Denis Chui MamaniÎncă nu există evaluări

- Open PlazaDocument5 paginiOpen PlazaGianMarcoOnofreCcora0% (1)

- Asientos ContablesDocument18 paginiAsientos Contablesjuan godoyÎncă nu există evaluări

- Contabilidad Fira y CostosDocument65 paginiContabilidad Fira y CostosMauricio Marin PinedaÎncă nu există evaluări

- 2 Taller GPS Del Dinero Por Pablo LGH - 15 Rutas de InversionDocument5 pagini2 Taller GPS Del Dinero Por Pablo LGH - 15 Rutas de InversionFiorella JanethÎncă nu există evaluări

- Evaluación de proyectos de inversión privadaDocument3 paginiEvaluación de proyectos de inversión privadaEstefanny ArrázolaÎncă nu există evaluări

- Segunda Entrega Contabilidad Pasivos y PatrimonioDocument14 paginiSegunda Entrega Contabilidad Pasivos y PatrimonioAleja RinconÎncă nu există evaluări

- Investigacion Sobre Conceptos de Signos Vitales de La EmpresaDocument2 paginiInvestigacion Sobre Conceptos de Signos Vitales de La EmpresaMarioGomezSapiensÎncă nu există evaluări

- Contabilidad Vilimar SasDocument542 paginiContabilidad Vilimar Sasanon_677758167Încă nu există evaluări

- Flujo de EfectivoDocument26 paginiFlujo de Efectivocarmen_monterrrosaÎncă nu există evaluări

- Unidad VIII - Rubro Patrimonio NetoDocument13 paginiUnidad VIII - Rubro Patrimonio NetoAntonella EspiasseÎncă nu există evaluări

- Cacsa Sistema FinancieroDocument26 paginiCacsa Sistema FinancieroFabricio GuzmánÎncă nu există evaluări

- Examen Final Contabilidad GerencialDocument5 paginiExamen Final Contabilidad GerencialMarcela CerdaÎncă nu există evaluări

- Informe - Gestión - 2014sc Comercio Industria y TurismoDocument393 paginiInforme - Gestión - 2014sc Comercio Industria y TurismoyinbarezaÎncă nu există evaluări

- QuizDocument3 paginiQuizJOSEÎncă nu există evaluări

- Ejercicios Equivalencias de TasasDocument4 paginiEjercicios Equivalencias de TasasAlejandroÎncă nu există evaluări

- Sociedad AnónimaDocument8 paginiSociedad AnónimaMarlonmitchel Guevara CarrascoÎncă nu există evaluări

- GuIa 2 Flujo VP VF 1sem2020Document4 paginiGuIa 2 Flujo VP VF 1sem2020Frank CastleÎncă nu există evaluări

- Ajuste Inicial Por InflaciónDocument3 paginiAjuste Inicial Por Inflaciónaleja2986Încă nu există evaluări

- Multiplos e Indicadores FinancierosDocument3 paginiMultiplos e Indicadores FinancierosAdn QuasarÎncă nu există evaluări

- Empresa comercial Consorcio El Artesco SAC práctica contabilidadDocument8 paginiEmpresa comercial Consorcio El Artesco SAC práctica contabilidadmariel mamaniÎncă nu există evaluări

- Catálogos de CuentasDocument4 paginiCatálogos de Cuentastersus192Încă nu există evaluări

- 3.3a Estructura CapitalDocument33 pagini3.3a Estructura CapitalSaúl BautistaÎncă nu există evaluări

- Taller Finanzas 1Document12 paginiTaller Finanzas 1Carlos ColmenaresÎncă nu există evaluări

- Las Mejores Recomendaciones Fondos y ETFsDocument18 paginiLas Mejores Recomendaciones Fondos y ETFsIvánÎncă nu există evaluări