S-ar putea să vă placă și

- SINERGIASDocument6 paginiSINERGIASCarlos Enrique Gonzalez PrincipeÎncă nu există evaluări

- Elim Patrimonial Caso 2Document10 paginiElim Patrimonial Caso 2Cloe2020Încă nu există evaluări

- Elaboración estados financieros consolidadosDocument9 paginiElaboración estados financieros consolidadosLuis Ernesto EncarnacionÎncă nu există evaluări

- Ejercicio Fenomenos SocietariosDocument7 paginiEjercicio Fenomenos SocietariosMarcelaHernándezCocheroÎncă nu există evaluări

- Ejemplo Del Proceso de Elaboracion de Los Estados Financieros Consolidados Ciclo 1-2022.Document8 paginiEjemplo Del Proceso de Elaboracion de Los Estados Financieros Consolidados Ciclo 1-2022.Rosa BritoÎncă nu există evaluări

- Practica Calificada 1 - Analisis Eeff 6to Ciclo ContabilidadDocument3 paginiPractica Calificada 1 - Analisis Eeff 6to Ciclo ContabilidadLuis Arias CespedesÎncă nu există evaluări

- Ejercicios Resueltos Inversiones Bonos y LeasingDocument17 paginiEjercicios Resueltos Inversiones Bonos y LeasingVezz VaresseÎncă nu există evaluări

- Taller Aplicativo 1Document19 paginiTaller Aplicativo 1farid elias100% (1)

- Transformación de sociedad Ltda. a S.A. con suscripción públicaDocument3 paginiTransformación de sociedad Ltda. a S.A. con suscripción públicaAngela CahuaÎncă nu există evaluări

- Dividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Document10 paginiDividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Mariny Batrez100% (1)

- Clasificación de Los Activos Solucion EjerciciosDocument20 paginiClasificación de Los Activos Solucion EjerciciosJairo enrique restrepo barretoÎncă nu există evaluări

- Cuestiones A Resolver 2Document4 paginiCuestiones A Resolver 2Leidy Catalina Henao GallegoÎncă nu există evaluări

- Unidad 7Document9 paginiUnidad 7Greyus GreyusÎncă nu există evaluări

- Ejercicio # 5Document2 paginiEjercicio # 5gamer killerÎncă nu există evaluări

- Examen Final Conta SuperiorDocument4 paginiExamen Final Conta SuperiorJs CacsireÎncă nu există evaluări

- Tema 4 Contabilidad SegurosDocument9 paginiTema 4 Contabilidad SegurosLuna RojaÎncă nu există evaluări

- Casos Finales Resueltos MBA ArequipaDocument11 paginiCasos Finales Resueltos MBA ArequipaAbelardo LimaÎncă nu există evaluări

- EJEMPLO DE LA SOCIEDAD EN COMANDITA SIMPLE (1) (2) ADocument4 paginiEJEMPLO DE LA SOCIEDAD EN COMANDITA SIMPLE (1) (2) Ajohan cp0% (1)

- Seccion 9 Niif y Flujo de EfectivoDocument6 paginiSeccion 9 Niif y Flujo de EfectivoPoliclinica Amado, C.A.Încă nu există evaluări

- Continuación S.A.Document3 paginiContinuación S.A.Silvia VRÎncă nu există evaluări

- Ejercicios PascuaDocument8 paginiEjercicios Pascuadavidovich3Încă nu există evaluări

- Supuesto 09 - Participación Absorbente-Absorbida PDFDocument4 paginiSupuesto 09 - Participación Absorbente-Absorbida PDFJesus MoraÎncă nu există evaluări

- TAREA 1 CGT Elaboración de Estados FinancierosDocument4 paginiTAREA 1 CGT Elaboración de Estados FinancierosmarleyÎncă nu există evaluări

- Casos.1 EEFF BásicosDocument3 paginiCasos.1 EEFF BásicosKaterine Villanueva VÎncă nu există evaluări

- Monografía #1 Libro Inventario y BalanceDocument3 paginiMonografía #1 Libro Inventario y BalanceStephanyÎncă nu există evaluări

- Monografía #1 Libro Inventario y BalanceDocument3 paginiMonografía #1 Libro Inventario y BalanceNicova MaybraÎncă nu există evaluări

- Lectura 9 - Ejercitación Práctica Módulo 4 (Enunciados) PDFDocument30 paginiLectura 9 - Ejercitación Práctica Módulo 4 (Enunciados) PDFArreglosdeTangoÎncă nu există evaluări

- prac 3Document12 paginiprac 3Diana RodriguezÎncă nu există evaluări

- Reducción de CapitalDocument5 paginiReducción de Capitalcristhie100% (1)

- Capital de TrabajoDocument3 paginiCapital de TrabajoDavid Osorio CastilloÎncă nu există evaluări

- Fusión de sociedades para formar nueva empresaDocument7 paginiFusión de sociedades para formar nueva empresaDavid100% (1)

- Contabilidad de sociedades: 4 casos de asientos para la constitución de una SA de CVDocument5 paginiContabilidad de sociedades: 4 casos de asientos para la constitución de una SA de CVViviana Elizabet Trinidad SantesÎncă nu există evaluări

- Actividad 9Document7 paginiActividad 9Michael Andres Blanco CarranzaÎncă nu există evaluări

- Gestion Financiera II y IIIDocument13 paginiGestion Financiera II y IIIOlger CrucesÎncă nu există evaluări

- SESIÓN 11.contabilidadDocument46 paginiSESIÓN 11.contabilidadDiana MauricioÎncă nu există evaluări

- Caso - Practico - 1 ExaDocument11 paginiCaso - Practico - 1 ExaAlba Fernández GarcíaÎncă nu există evaluări

- Cía. ABC SAC Análisis FinancieroDocument39 paginiCía. ABC SAC Análisis FinancieroAlex Anthony QRÎncă nu există evaluări

- Estado de Cambio de PatrimonioDocument23 paginiEstado de Cambio de PatrimonioIsmael SalcedoÎncă nu există evaluări

- Evaluacion FINAL - ViernesDocument20 paginiEvaluacion FINAL - ViernesYhazmin Riojas pizarroÎncă nu există evaluări

- Fusión - 2018 - IDocument16 paginiFusión - 2018 - ILuis Miguel Contreras GuerreroÎncă nu există evaluări

- Actividad No.8 Controversia JudicialDocument6 paginiActividad No.8 Controversia JudicialLiliana Vaca VargasÎncă nu există evaluări

- Balance GeneralDocument24 paginiBalance GeneralKaren Dupherly Aguilar PallaresÎncă nu există evaluări

- Caso Práctico Nia 560.Document10 paginiCaso Práctico Nia 560.Mariana67% (6)

- Ejercicios Ampliacion BalanceDocument3 paginiEjercicios Ampliacion BalancealexpalomoherreroÎncă nu există evaluări

- Talleres de Ejercicios Proyecto Inver2018Document17 paginiTalleres de Ejercicios Proyecto Inver2018Daniel Rivera MoralesÎncă nu există evaluări

- 7.2 Ejercicio Que Explica Unidad de Patrimonio 20 de Julio de 2020Document22 pagini7.2 Ejercicio Que Explica Unidad de Patrimonio 20 de Julio de 2020ISABELLA VILLEGAS MANTILLAÎncă nu există evaluări

- ACT SEMANA 3 9 y 15 (3) ResueltoDocument4 paginiACT SEMANA 3 9 y 15 (3) ResueltoPaola Patricia PADILLA RESTREPO0% (2)

- 2 Ecuacion ContableDocument4 pagini2 Ecuacion ContableYaritza Marcela Nova PachecoÎncă nu există evaluări

- Balance General Empresa Cándida S.ADocument12 paginiBalance General Empresa Cándida S.AAlejandra Diaz PadillaÎncă nu există evaluări

- Caso Practico NIIF 11Document9 paginiCaso Practico NIIF 11Jason Alfaro100% (1)

- 1 IT Contabilidad I Sabados - Tarea Calificada PracticaDocument2 pagini1 IT Contabilidad I Sabados - Tarea Calificada PracticaFranklin Frank VilchezÎncă nu există evaluări

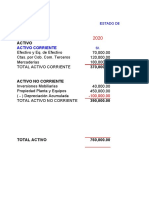

- Ejercicio de Capital Neto de TrabajoDocument3 paginiEjercicio de Capital Neto de TrabajoFRANCISCO MACUARAN100% (1)

- Análisis Riesgo-Rentabilidad EmpresaDocument10 paginiAnálisis Riesgo-Rentabilidad EmpresaGloria Lucila Salcedo BustilloÎncă nu există evaluări

- SOLUCIONES 1 Clase OnlineDocument13 paginiSOLUCIONES 1 Clase OnlineJoshier PereaÎncă nu există evaluări

- Ejercicios contables de activos, pasivos y capitalDocument7 paginiEjercicios contables de activos, pasivos y capitalNoel AnaidÎncă nu există evaluări

- Tarea T7Document2 paginiTarea T7Maria Laura MirabalÎncă nu există evaluări

- Actividad N - 1Document8 paginiActividad N - 1emorales596Încă nu există evaluări

- Tarea Modulo3 - FinancieraDocument15 paginiTarea Modulo3 - FinancieradainomyÎncă nu există evaluări

- Exposición Práctica y Comentarios a la LISR tomo IIDe la EverandExposición Práctica y Comentarios a la LISR tomo IIEvaluare: 5 din 5 stele5/5 (1)

- Actividades Colaborativo Capitulo 2 - Teoria de Numeros 2017-1Document6 paginiActividades Colaborativo Capitulo 2 - Teoria de Numeros 2017-1Jonathan Ardila VergaraÎncă nu există evaluări

- Pliegos Convocatoria Nacional N 51 Fondo Emprender Nueva NormatividadDocument23 paginiPliegos Convocatoria Nacional N 51 Fondo Emprender Nueva NormatividadLeonardo LopezÎncă nu există evaluări

- Derecho de Peticion ComparendoDocument1 paginăDerecho de Peticion ComparendoJonathan Ardila VergaraÎncă nu există evaluări

- Factura cambiaria: definición, requisitos y acción cambiariaDocument14 paginiFactura cambiaria: definición, requisitos y acción cambiariaJonathan Ardila VergaraÎncă nu există evaluări

- Articulo TerminadoDocument20 paginiArticulo TerminadoJonathan Ardila VergaraÎncă nu există evaluări

- El Servicio Nacional de Aprendizaje SENA: Mantenimiento Y Reparación de ComputadoresDocument1 paginăEl Servicio Nacional de Aprendizaje SENA: Mantenimiento Y Reparación de ComputadoresJonathan Ardila VergaraÎncă nu există evaluări

- PruebanumericaDocument25 paginiPruebanumericaAbraham Alexander Guevara FuentesÎncă nu există evaluări

- Factura cambiaria: Definición, características y funciones del título de créditoDocument3 paginiFactura cambiaria: Definición, características y funciones del título de créditoJonathan Ardila Vergara75% (4)

- Guia Orientacion para El Ingreso de Docentes Final 281016Document153 paginiGuia Orientacion para El Ingreso de Docentes Final 281016Asprilla César100% (1)

- Contrato Arrendamiento de Local ComercialDocument2 paginiContrato Arrendamiento de Local ComercialJuan Diego Jurado Tachack100% (1)

- Estandares Internacionales de AuditoriaDocument18 paginiEstandares Internacionales de AuditoriaJonathan Ardila VergaraÎncă nu există evaluări

- 12 ATLInformedeResponsabilidadSocial (20deagosto)Document3 pagini12 ATLInformedeResponsabilidadSocial (20deagosto)Jonathan Ardila VergaraÎncă nu există evaluări

- 09-04-2012 - Guia para Generar Informacion ExogenaDocument13 pagini09-04-2012 - Guia para Generar Informacion ExogenaJonathan Ardila VergaraÎncă nu există evaluări

- Análisis MorfológicoDocument5 paginiAnálisis MorfológicoJonathan Ardila VergaraÎncă nu există evaluări

- Ley 1429 Del 2010 de Formalizacion Laboral y Generacion de EmpleoDocument16 paginiLey 1429 Del 2010 de Formalizacion Laboral y Generacion de EmpleoJonathan Ardila VergaraÎncă nu există evaluări

- Excel-Taller-ContabilidadDocument1 paginăExcel-Taller-ContabilidadWalter PeñafielÎncă nu există evaluări

- Análisis MorfológicoDocument5 paginiAnálisis MorfológicoJonathan Ardila VergaraÎncă nu există evaluări

- Verificación estados financierosDocument5 paginiVerificación estados financierosJonathan Ardila VergaraÎncă nu există evaluări

- Libro1 RigoDocument10 paginiLibro1 RigoJonathan Ardila VergaraÎncă nu există evaluări

- Aspectos Generales Registro Único TributarioDocument5 paginiAspectos Generales Registro Único TributarioWadith Antonio Rojas CruzÎncă nu există evaluări

- Procedimientos y Técnicas de AuditoriaDocument8 paginiProcedimientos y Técnicas de AuditoriaJonathan Ardila VergaraÎncă nu există evaluări

- Sociedad de Responsabilidad LimitadaDocument13 paginiSociedad de Responsabilidad LimitadaJonathan Ardila VergaraÎncă nu există evaluări

- Matematica FinancierasDocument73 paginiMatematica Financierasxhwizer100% (1)

- Como Hacer Un Plan de NegociosDocument27 paginiComo Hacer Un Plan de NegociosJonathan Ardila VergaraÎncă nu există evaluări

- EJERCICIO APALANCAMIENTO y COSTO DE CAPITALDocument3 paginiEJERCICIO APALANCAMIENTO y COSTO DE CAPITALJosué Daniel Valdez CascoÎncă nu există evaluări

- Inversiones Desde CeroDocument5 paginiInversiones Desde CeroclaudiaainfantegÎncă nu există evaluări

- Lupe Espejo 2018Document53 paginiLupe Espejo 2018Tatiana Veintimilla100% (1)

- Sesion 4 Bolsa de ValoresDocument14 paginiSesion 4 Bolsa de Valoresbelisario garavitoescobarÎncă nu există evaluări

- Balance de Comprobación 2021 - 0Document146 paginiBalance de Comprobación 2021 - 0Ruth RodriguezÎncă nu există evaluări

- Constitución ELEGGUADocument11 paginiConstitución ELEGGUAwilliamsÎncă nu există evaluări

- Teoria Del Portafolio Practica CalificadaDocument8 paginiTeoria Del Portafolio Practica CalificadaLauro LLave EscurraÎncă nu există evaluări

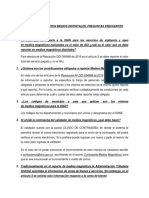

- Preguntas Frecuentes Medios DistritalesDocument25 paginiPreguntas Frecuentes Medios DistritalesANYELA DIAZÎncă nu există evaluări

- Saldo ajustado ParmalatDocument20 paginiSaldo ajustado ParmalatMayely Herminia Garcia FloresÎncă nu există evaluări

- Contabilidad Básica 2012Document19 paginiContabilidad Básica 2012heygwrhyethtrfÎncă nu există evaluări

- Guía de Ejercicios 2 Distribución Chi-CuadradoDocument3 paginiGuía de Ejercicios 2 Distribución Chi-CuadradoClaudia GutiérrezÎncă nu există evaluări

- Ejercicis SESION 3Document4 paginiEjercicis SESION 3Leonor Elida DLÎncă nu există evaluări

- Examen - No. - 1 - de - Gestion - Financiera - II - I - Trimestre - 2022Document2 paginiExamen - No. - 1 - de - Gestion - Financiera - II - I - Trimestre - 2022Felix MarciagaÎncă nu există evaluări

- 12 WertDocument31 pagini12 WertAnonymous iTXh7k0Încă nu există evaluări

- Certificado de Deposito y WarrantDocument17 paginiCertificado de Deposito y WarranterickÎncă nu există evaluări

- Perdidas y GananciasDocument14 paginiPerdidas y GananciasLeonardoÎncă nu există evaluări

- Costo de capital: guía prácticaDocument8 paginiCosto de capital: guía prácticaMonica Estrada RamosÎncă nu există evaluări

- Apalancamiento PDFDocument30 paginiApalancamiento PDFNeiny FonsecaÎncă nu există evaluări

- Jose Trabajo 5pts ExámenDocument5 paginiJose Trabajo 5pts ExámenSiara RodriguezÎncă nu există evaluări

- Costo de CapitalDocument19 paginiCosto de CapitalMiguel Alberto Contreras ReyesÎncă nu există evaluări

- SOCIEDADES - Capitulo V Manual GebhardtDocument18 paginiSOCIEDADES - Capitulo V Manual GebhardtAgostina ScocciaÎncă nu există evaluări

- Ejercicio 20 y 21Document4 paginiEjercicio 20 y 21Katherine Sarai Cruz CamposÎncă nu există evaluări

- PDF Ejercicios de MicroDocument7 paginiPDF Ejercicios de MicroDiana PerdomoÎncă nu există evaluări

- Ficha Tecnica Acciones UsaDocument2 paginiFicha Tecnica Acciones UsaElba TibamosoÎncă nu există evaluări

- Boletin C-11Document19 paginiBoletin C-11EzmeCarrilloÎncă nu există evaluări

- Contabilidad vs LegislaciónDocument87 paginiContabilidad vs LegislaciónJoze Matos100% (1)

- TEMA No 6. - INVERSIONES Y OTROS ACTIVOSDocument5 paginiTEMA No 6. - INVERSIONES Y OTROS ACTIVOSMaria Jose Basto CespedesÎncă nu există evaluări

- Administración fraudulenta de persona jurídicaDocument10 paginiAdministración fraudulenta de persona jurídicaMauro Isai Mendoza CruzadoÎncă nu există evaluări

- Estado de Cambios en El PatrimonioDocument5 paginiEstado de Cambios en El Patrimoniokaterine sernaÎncă nu există evaluări

- Analisis de Balances AlicorpDocument21 paginiAnalisis de Balances AlicorpMayra Rodriguez NaranjoÎncă nu există evaluări