S-ar putea să vă placă și

- Cotizacion VolqueteDocument1 paginăCotizacion VolqueteHummer HDÎncă nu există evaluări

- Acta de Conformacion Del Comité de Prevención de Mortalidad Materna y PerinatalDocument2 paginiActa de Conformacion Del Comité de Prevención de Mortalidad Materna y PerinatalHummer HD78% (9)

- Formato Notigest 2015Document50 paginiFormato Notigest 2015Hummer HDÎncă nu există evaluări

- Solicito Licencia Por Motivos ParticularesDocument3 paginiSolicito Licencia Por Motivos ParticularesHummer HDÎncă nu există evaluări

- Cbre GestiomDocument1 paginăCbre GestiomHummer HDÎncă nu există evaluări

- Caso 1Document21 paginiCaso 1Jose Effio SantacruzÎncă nu există evaluări

- Resumen Auditoria Financiera 2Document3 paginiResumen Auditoria Financiera 2Doris Alva OblitasÎncă nu există evaluări

- Examen 1 Costos 2023-1 VirtualDocument3 paginiExamen 1 Costos 2023-1 VirtualGustavo MendozaÎncă nu există evaluări

- Reglamento de Caja ChicaDocument5 paginiReglamento de Caja ChicaRicardo Amat Sánchez100% (1)

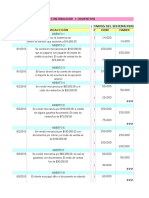

- 1 Entrega CONCILIACIÓN BANCARIADocument7 pagini1 Entrega CONCILIACIÓN BANCARIAJhesi Barle Victoria FlorianÎncă nu există evaluări

- Actividad 6 Ecuacion Contable y Partida DobleDocument10 paginiActividad 6 Ecuacion Contable y Partida DobleLuis SantosÎncă nu există evaluări

- Estatuto Actualizado HaselprideDocument8 paginiEstatuto Actualizado HaselprideximenaÎncă nu există evaluări

- Dictamen PericialDocument5 paginiDictamen PericialRosa Fernanda Florian RomeroÎncă nu există evaluări

- Instructivo Conciliación BancariaDocument16 paginiInstructivo Conciliación BancariaKatty Ale Kaulitz CiprianoÎncă nu există evaluări

- Tarea 1 de Contabilidad 4Document4 paginiTarea 1 de Contabilidad 4EridaniaPolancoÎncă nu există evaluări

- Cuentas de Balance GeneralDocument19 paginiCuentas de Balance GeneralAlitzel VillalobosÎncă nu există evaluări

- Casos PracticosDocument60 paginiCasos PracticosDaniel Antonio Tarazona Leyva100% (11)

- Ejercicios Resueltos Contabilidad FinancDocument132 paginiEjercicios Resueltos Contabilidad FinancVictor Rodriguez52% (62)

- Wa0004Document3 paginiWa0004giedarÎncă nu există evaluări

- Trabajo de Politicas OriginalDocument22 paginiTrabajo de Politicas OriginalFernanda PaizÎncă nu există evaluări

- Laboratorio Contable 2do Periodo 2020Document7 paginiLaboratorio Contable 2do Periodo 2020dennis canizalesÎncă nu există evaluări

- Dahibemo EmpresaDocument11 paginiDahibemo EmpresaDahiana BecerraÎncă nu există evaluări

- Mercantil II SDDocument12 paginiMercantil II SDKeren J. CastroÎncă nu există evaluări

- Conciliación BancariaDocument9 paginiConciliación BancariaDania Luna MamaniÎncă nu există evaluări

- Cagua LuisDocument15 paginiCagua LuistatiÎncă nu există evaluări

- Rubro DisponibilidadesDocument2 paginiRubro Disponibilidades919191919191Încă nu există evaluări

- Acta 3 - Modificacion de EstatutosDocument12 paginiActa 3 - Modificacion de EstatutosMariano VialeÎncă nu există evaluări

- Guia 4 08 Al 14 OctubreDocument8 paginiGuia 4 08 Al 14 OctubreKATHY ARDILAÎncă nu există evaluări

- COV02710Document2 paginiCOV02710GRUPO TOVAÎncă nu există evaluări

- Estatuto Del CONEPDocument7 paginiEstatuto Del CONEPCarlos Alberto Arrieta VegaÎncă nu există evaluări

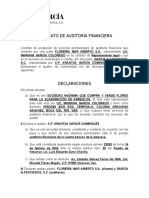

- Contrato de Auditoría Financiera - García & Asociados S.C.Document6 paginiContrato de Auditoría Financiera - García & Asociados S.C.Arantxa GarcíaÎncă nu există evaluări

- Minuta SRL - Pacto Social, Minuta, TestimonioDocument23 paginiMinuta SRL - Pacto Social, Minuta, TestimonioHans QA100% (1)

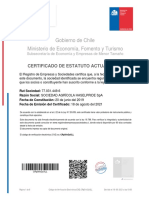

- Gobierno de Chile Ministerio de Economía, Fomento y Turismo: Certificado de Estatuto ActualizadoDocument5 paginiGobierno de Chile Ministerio de Economía, Fomento y Turismo: Certificado de Estatuto ActualizadoIan VenegasÎncă nu există evaluări

- Igv Ret Perc y DetracDocument14 paginiIgv Ret Perc y DetracGaby Fernandez CayetanoÎncă nu există evaluări

- Revista 5Document178 paginiRevista 5Windorandres Aguado SaldañaÎncă nu există evaluări