S-ar putea să vă placă și

- Ayuno y CelebraciónDocument27 paginiAyuno y CelebraciónZarzuela1096Încă nu există evaluări

- Nivel Primario SCDocument482 paginiNivel Primario SCInso ZacariasÎncă nu există evaluări

- AyunoYCelebracin PDFDocument35 paginiAyunoYCelebracin PDFZarzuela1096Încă nu există evaluări

- Zanquilargo 3Document22 paginiZanquilargo 3Zarzuela1096Încă nu există evaluări

- La Regla de Kiko PDFDocument20 paginiLa Regla de Kiko PDFdrivving100% (6)

- El Sombrero de HablarDocument10 paginiEl Sombrero de HablarZarzuela1096Încă nu există evaluări

- Trabajo Práctico V.finalDocument42 paginiTrabajo Práctico V.finalZarzuela1096Încă nu există evaluări

- Trastornos sexualidad 40Document26 paginiTrastornos sexualidad 40Robert AcostaÎncă nu există evaluări

- Constructos PersonalesDocument3 paginiConstructos PersonalesZarzuela1096Încă nu există evaluări

- Trastornos SexualesDocument2 paginiTrastornos SexualesZarzuela1096Încă nu există evaluări

- Trastornos Sexuales y de La Identidad SexualDocument6 paginiTrastornos Sexuales y de La Identidad SexualZarzuela1096Încă nu există evaluări

- Terapia BreveDocument3 paginiTerapia BreveZarzuela1096Încă nu există evaluări

- Cuestionario de Depresion Infantil - IndicadoresDocument2 paginiCuestionario de Depresion Infantil - IndicadoresEllie Puerto100% (1)

- Disfunciones Sexuales FemeninasDocument5 paginiDisfunciones Sexuales FemeninasZarzuela1096100% (2)

- Depresion InfantojuvenilDocument2 paginiDepresion InfantojuvenilZarzuela1096100% (1)

- Terapias PosmodernasDocument22 paginiTerapias PosmodernasAlejo KlauunÎncă nu există evaluări

- Terapia PsicoanaliticaDocument1 paginăTerapia PsicoanaliticaZarzuela1096Încă nu există evaluări

- Constructivism oDocument2 paginiConstructivism oZarzuela1096Încă nu există evaluări

- Habilidad de EscuchaDocument19 paginiHabilidad de EscuchaZarzuela1096Încă nu există evaluări

- Terapia NarrativaDocument3 paginiTerapia NarrativaZarzuela1096Încă nu există evaluări

- Teoria Del ApegoDocument21 paginiTeoria Del ApegoZarzuela1096Încă nu există evaluări

- Ensayo 2Document7 paginiEnsayo 2Zarzuela1096Încă nu există evaluări

- Competitividad en Los Espacios Recreativos UrbanosDocument2 paginiCompetitividad en Los Espacios Recreativos UrbanosZarzuela1096Încă nu există evaluări

- Psicología Positiva y Terapias ConstructivasDocument18 paginiPsicología Positiva y Terapias ConstructivasZarzuela1096Încă nu există evaluări

- DFH Karen MachoverDocument6 paginiDFH Karen Machovernataliahernandez89Încă nu există evaluări

- Ejercicios de Sensibilizacic3b3nDocument4 paginiEjercicios de Sensibilizacic3b3nRoberto Barrios BuenoÎncă nu există evaluări

- Psicometría I DFH Familia GoodenoughDocument10 paginiPsicometría I DFH Familia GoodenoughZarzuela1096Încă nu există evaluări

- Eneagram ADocument7 paginiEneagram AZarzuela1096Încă nu există evaluări

- Habilidad de EscuchaDocument19 paginiHabilidad de EscuchaZarzuela1096Încă nu există evaluări

- Analisis Funcional de La ConductaDocument2 paginiAnalisis Funcional de La ConductaZarzuela1096Încă nu există evaluări

- Derecho Internacional PublicoDocument7 paginiDerecho Internacional Publicouriel aguilarÎncă nu există evaluări

- 2020 - Ley 6572 - Registro de Agresores SexualesDocument7 pagini2020 - Ley 6572 - Registro de Agresores Sexualesealejandro884546Încă nu există evaluări

- Boe S 2021 240Document14 paginiBoe S 2021 240Christy MaxwellÎncă nu există evaluări

- Propuesta - Contrato Almacen Punto PoderosoDocument17 paginiPropuesta - Contrato Almacen Punto Poderosocesar rodriguezÎncă nu există evaluări

- ¿De Qué Forma La Corte Constitucional Ecuatoriana Puede Aplicar El Principio Iura Novit Curia Sin Incurrir en Extra Petita?Document20 pagini¿De Qué Forma La Corte Constitucional Ecuatoriana Puede Aplicar El Principio Iura Novit Curia Sin Incurrir en Extra Petita?futurosabogadosÎncă nu există evaluări

- Formato de Solicitud de CreditoDocument3 paginiFormato de Solicitud de CreditoCoopsm DivinafamiliaÎncă nu există evaluări

- Descripcion de Documentos en El RepositorioDocument3 paginiDescripcion de Documentos en El RepositorioGersson RodriguezÎncă nu există evaluări

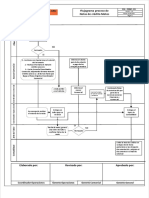

- Flujograma proceso notas crédito motosDocument1 paginăFlujograma proceso notas crédito motosJUAN JOSE LOPEZ LOJAÎncă nu există evaluări

- Informe Captiva 570Document7 paginiInforme Captiva 570Pedro PadillaÎncă nu există evaluări

- Revista LAURA CREATIVA Calcetines Con El Método de 4 PasosDocument31 paginiRevista LAURA CREATIVA Calcetines Con El Método de 4 PasosDorina Andrei100% (1)

- Transaccion Extrajudicial Edgar y JuniorDocument4 paginiTransaccion Extrajudicial Edgar y JunioreguiluzÎncă nu există evaluări

- 2022 Mof Azafata-MozoDocument2 pagini2022 Mof Azafata-MozoelmosÎncă nu există evaluări

- Alerta Academico y Escuela de Padres Segundo PeriodoDocument3 paginiAlerta Academico y Escuela de Padres Segundo PeriodoISABEL GILÎncă nu există evaluări

- Lectura 1Document88 paginiLectura 1Maria Fernanda Rodriguez TovarÎncă nu există evaluări

- Contrato de Transferencia de Licencia de FuncionamientoDocument2 paginiContrato de Transferencia de Licencia de FuncionamientoYuri Revilla77% (69)

- Edición Impresa El Siglo 07-08-2015Document12 paginiEdición Impresa El Siglo 07-08-2015Pagina web Diario elsigloÎncă nu există evaluări

- RESEÑADocument3 paginiRESEÑAVíctor Mannuelle VivancoÎncă nu există evaluări

- Diciplina de La INPDocument229 paginiDiciplina de La INPDavid Lopez100% (2)

- Presidentes de Venezuela 1958-1998Document9 paginiPresidentes de Venezuela 1958-1998Lus HidalgoÎncă nu există evaluări

- El Dni Electronico PeruanoDocument18 paginiEl Dni Electronico PeruanoPERUHACKING100% (7)

- Caso KmartDocument8 paginiCaso KmartALEX ANDRe ARQUE MU�OZÎncă nu există evaluări

- C Proceso 20-12Document8 paginiC Proceso 20-12Tomas MantillaÎncă nu există evaluări

- Gaceta de Manila 11 Nov 1897Document4 paginiGaceta de Manila 11 Nov 1897Nereo Cajilig LujánÎncă nu există evaluări

- Check List Modificacion Incompleto 202400004525Document2 paginiCheck List Modificacion Incompleto 202400004525zenon quillimamani mamaniÎncă nu există evaluări

- Decreto 103 de 2021Document6 paginiDecreto 103 de 2021Andres LozanoÎncă nu există evaluări

- Acta Metodologia FlexiblesDocument5 paginiActa Metodologia FlexiblesSodvith CamargoÎncă nu există evaluări

- Contrato de transporte: características y obligacionesDocument48 paginiContrato de transporte: características y obligacionesSecretaría de Movilidad AmalfiÎncă nu există evaluări

- Taller de Repaso Sociales 7 Primer PeriodoDocument4 paginiTaller de Repaso Sociales 7 Primer PeriodoGRADO QUINTO100% (2)

- Los Vicios Del Consentimiento Error, Fuerza y Dolo - Joel Gonzales CastilloDocument215 paginiLos Vicios Del Consentimiento Error, Fuerza y Dolo - Joel Gonzales CastillodanielfloresbÎncă nu există evaluări

- Respecto Del Acta de Control #7014000249Document3 paginiRespecto Del Acta de Control #7014000249Joel Jorge Marmanilla Ore0% (1)