S-ar putea să vă placă și

- Cópia de Cópia de AvalEmpresas - ED - SemGabDocument13 paginiCópia de Cópia de AvalEmpresas - ED - SemGabSan de Dro100% (1)

- Avaliacao de EmpresasDocument79 paginiAvaliacao de Empresasgelidia100% (1)

- PROVA OBJETIVA - Avaliação de EmpresasDocument10 paginiPROVA OBJETIVA - Avaliação de EmpresasIgor AzevedoÎncă nu există evaluări

- ED. AVALIACAO DE EMPRESAS 7° e 8° SemestreDocument25 paginiED. AVALIACAO DE EMPRESAS 7° e 8° SemestreClaudeni CardosoÎncă nu există evaluări

- Prova Resultados GESTÃO FINANCEIRADocument22 paginiProva Resultados GESTÃO FINANCEIRASamuel goncalves de souza100% (2)

- Contab. GerencialDocument4 paginiContab. GerencialWeydson LinsÎncă nu există evaluări

- Avaliação de Empresas - Questionário Unidade IDocument3 paginiAvaliação de Empresas - Questionário Unidade ICleo SantosÎncă nu există evaluări

- Análise de questionário sobre demonstrações contábeisDocument6 paginiAnálise de questionário sobre demonstrações contábeisMarliÎncă nu există evaluări

- Revisar Envio Do Teste - QUESTIONÁRIO UNIDADE I - ..Document7 paginiRevisar Envio Do Teste - QUESTIONÁRIO UNIDADE I - ..Dalia AntunesÎncă nu există evaluări

- 24 Simulado - Contabilidade Comercial e FinanceiraDocument3 pagini24 Simulado - Contabilidade Comercial e Financeirajose ozildo dos santos100% (1)

- Revisar Envio Do Teste - QUESTIONÁRIO UNIDADE III - ..Document7 paginiRevisar Envio Do Teste - QUESTIONÁRIO UNIDADE III - ..Priscila BatistaÎncă nu există evaluări

- Disciplina On-line sobre contabilidadeDocument92 paginiDisciplina On-line sobre contabilidadeYasllym GonçalvesÎncă nu există evaluări

- Questionário Mercado Financeiro e de CapitaisDocument3 paginiQuestionário Mercado Financeiro e de Capitaisnadyanh100% (1)

- Exercícios sobre governança corporativaDocument5 paginiExercícios sobre governança corporativaUilsonMeloAraújoÎncă nu există evaluări

- Cálculo de indicadores financeiros básicos de uma empresaDocument20 paginiCálculo de indicadores financeiros básicos de uma empresaOcimar Antonio FranciscoÎncă nu există evaluări

- Avaliação de empresas: análise de questionárioDocument6 paginiAvaliação de empresas: análise de questionárioMarli100% (1)

- Questionário Unidade Iii - Avaliação de EmpresasDocument4 paginiQuestionário Unidade Iii - Avaliação de EmpresasPaloma PiresÎncă nu există evaluări

- ADMINISTRAÇAO FINANCEIRA Questionario Unidade IDocument3 paginiADMINISTRAÇAO FINANCEIRA Questionario Unidade IMarliÎncă nu există evaluări

- Avaliação teste UNIDADE IIDocument3 paginiAvaliação teste UNIDADE IIPaloma PiresÎncă nu există evaluări

- ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Questionario 1Document5 paginiANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Questionario 1MarliÎncă nu există evaluări

- Questionário Unidade I - Avaliação de EmpresasDocument4 paginiQuestionário Unidade I - Avaliação de EmpresasPaloma PiresÎncă nu există evaluări

- Livro-Texto - Unidade III Contabilidade ComercialDocument57 paginiLivro-Texto - Unidade III Contabilidade ComercialHelio SilvaÎncă nu există evaluări

- Avaliação OnlineDocument4 paginiAvaliação OnlineAna Paula RodriguesÎncă nu există evaluări

- Questionário Unidade I - Análise Das Demonstrações ContábeisDocument6 paginiQuestionário Unidade I - Análise Das Demonstrações ContábeisPaloma PiresÎncă nu există evaluări

- Teoria Da Contabilidade I Gabarito Exercicios Lucro Distribu VelDocument10 paginiTeoria Da Contabilidade I Gabarito Exercicios Lucro Distribu VelprofcontabilÎncă nu există evaluări

- Análise de balanços e indicadores financeirosDocument8 paginiAnálise de balanços e indicadores financeirosPriscila BatistaÎncă nu există evaluări

- Apostila Completa Contabilidade Avançada IDocument20 paginiApostila Completa Contabilidade Avançada IJeanÎncă nu există evaluări

- Questionário Unidade II - Estudos Disciplinares Xvi - Ciências ContábeisDocument10 paginiQuestionário Unidade II - Estudos Disciplinares Xvi - Ciências ContábeisJessica Ubiali X Mateus ViníciusÎncă nu există evaluări

- 2021 - Manual - APS - Contabilidade Financeira - AccountDocument34 pagini2021 - Manual - APS - Contabilidade Financeira - AccountlerofrancoÎncă nu există evaluări

- Revisar Envio Do Teste - Questionário Unidade II - .. - Contabilidade InterdisciplinarDocument8 paginiRevisar Envio Do Teste - Questionário Unidade II - .. - Contabilidade InterdisciplinarAlison KeividÎncă nu există evaluări

- Teste - QUESTIONÁRIO UNIDADE II - Contabilidade EmpresarialDocument5 paginiTeste - QUESTIONÁRIO UNIDADE II - Contabilidade Empresarialthamycosta30Încă nu există evaluări

- Vantagem competitiva e estratégias funcionaisDocument5 paginiVantagem competitiva e estratégias funcionaisVivian RaniereÎncă nu există evaluări

- Comunicação e feedbackDocument10 paginiComunicação e feedbackDaniel GustavoÎncă nu există evaluări

- UNIP EAD CONTEÚDOSDocument4 paginiUNIP EAD CONTEÚDOSFernando WecchiÎncă nu există evaluări

- Online - Unip 8Document11 paginiOnline - Unip 8Ralyson Campos50% (2)

- Simulado Auditoria SigaDocument3 paginiSimulado Auditoria SigacarlosflyÎncă nu există evaluări

- Auditoria Externa: Procedimentos e TécnicasDocument3 paginiAuditoria Externa: Procedimentos e TécnicasVeronio Zualo0% (1)

- Atividade - Relatório de Auditoria Questões GabaritoDocument5 paginiAtividade - Relatório de Auditoria Questões GabaritoEduarda Burtet100% (1)

- Análise das Demonstrações ContábeisDocument63 paginiAnálise das Demonstrações ContábeisDanylo VianaÎncă nu există evaluări

- Simulado de Administracao Financeira-01Document4 paginiSimulado de Administracao Financeira-01Nazaré OliveiraÎncă nu există evaluări

- Apostila Exercicios Auditoria Fabio LucioDocument7 paginiApostila Exercicios Auditoria Fabio Lucioanarosa129Încă nu există evaluări

- Gabarito Auditoria ConatbilDocument11 paginiGabarito Auditoria ConatbilPriscilla Henk100% (1)

- Questionário Unidade II ED XVDocument5 paginiQuestionário Unidade II ED XVRoberta CorreaÎncă nu există evaluări

- Ficha de Exercicios - Auditoria Financeira - 4Document2 paginiFicha de Exercicios - Auditoria Financeira - 4Tony Domingos SaboneteÎncă nu există evaluări

- Lucros e Custos em Vendas de ProdutosDocument7 paginiLucros e Custos em Vendas de ProdutosTiagoHenriqueCruzÎncă nu există evaluări

- Ava Unidade Ii - Mercado Financeiro e de CapitaisDocument5 paginiAva Unidade Ii - Mercado Financeiro e de CapitaisKarolaini Alves Dos Santos100% (1)

- Questoes Resolvidas ContabeisDocument99 paginiQuestoes Resolvidas Contabeissimuladocontabil100% (1)

- Regime de competência e demonstrações financeirasDocument31 paginiRegime de competência e demonstrações financeirast_demedeiros100% (1)

- Custos e PreçosDocument8 paginiCustos e PreçosLuciana SilvaÎncă nu există evaluări

- Aula 03 Duplicatas DescontadasDocument42 paginiAula 03 Duplicatas DescontadasJérffesson BringelÎncă nu există evaluări

- Trabalho GerencialDocument4 paginiTrabalho GerencialRui Britto50% (2)

- Fundamentos Da Gestão de CustosDocument60 paginiFundamentos Da Gestão de Custoscatafesta178% (9)

- Av1 - Laboratório ContábilDocument5 paginiAv1 - Laboratório ContábilDiogo BurlaniÎncă nu există evaluări

- EDs - Respondidas - 8°semestreDocument15 paginiEDs - Respondidas - 8°semestreThamiresSantos100% (8)

- Modelos de avaliação de empresasDocument8 paginiModelos de avaliação de empresasAna Flávia de Sousa MeloÎncă nu există evaluări

- Quanto Vale A Minha Empresa - SEBRAEDocument7 paginiQuanto Vale A Minha Empresa - SEBRAERodrigoDiógenesÎncă nu există evaluări

- Enanpad1999 Fin 03Document16 paginiEnanpad1999 Fin 03clovis cechetÎncă nu există evaluări

- Muitas Empresas Ainda Têm Dúvidas Sobre Como Se Aplica e para Que Serve o Teste deDocument14 paginiMuitas Empresas Ainda Têm Dúvidas Sobre Como Se Aplica e para Que Serve o Teste deRuth TulumbaÎncă nu există evaluări

- Ebook Como Calcular o Valor Da Empresa PDFDocument30 paginiEbook Como Calcular o Valor Da Empresa PDFmr.zarza7425100% (1)

- Técnicas de Avaliação de EmpresasDocument74 paginiTécnicas de Avaliação de EmpresasAndrew Drummond-Murray100% (3)

- Adoráveis Anos 80Document171 paginiAdoráveis Anos 80Luisa De Almeida ZerbiniÎncă nu există evaluări

- Controlo de TesourariaDocument15 paginiControlo de TesourariaBeatriz PinhoÎncă nu există evaluări

- A Caixa Preta Do BNDESDocument208 paginiA Caixa Preta Do BNDESAlexandre GiordaniÎncă nu există evaluări

- Apresentação Portal ÚnicoDocument16 paginiApresentação Portal ÚnicoBruno IankowskiÎncă nu există evaluări

- Destinos turísticos: recursos, serviços e perspectivas de negócioDocument11 paginiDestinos turísticos: recursos, serviços e perspectivas de negócioanaÎncă nu există evaluări

- 03 03 - Exercicios Contab 2020 v2Document22 pagini03 03 - Exercicios Contab 2020 v2Diego PiresÎncă nu există evaluări

- Programa de Estimulo A Oferta de Emprego - Formulario de CandidaturaDocument9 paginiPrograma de Estimulo A Oferta de Emprego - Formulario de CandidaturaFábia MateusÎncă nu există evaluări

- Google e Meta Ads BoxmakerDocument6 paginiGoogle e Meta Ads BoxmakerCaroline OliveiraÎncă nu există evaluări

- A Avaliação Da Conformidade Como Estratégia CompetitivaDocument9 paginiA Avaliação Da Conformidade Como Estratégia CompetitivaJaime MussaÎncă nu există evaluări

- Simples Contrato de Prestação de Serviços - Assessoria de Marketing DigitalDocument3 paginiSimples Contrato de Prestação de Serviços - Assessoria de Marketing Digitalbrendadieysonn100% (1)

- Regiões do mundoDocument4 paginiRegiões do mundoHeletucia OliveiraÎncă nu există evaluări

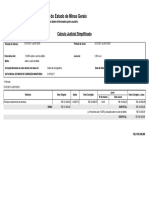

- Cálculo judicial simplificado de dívida de R$121 milDocument1 paginăCálculo judicial simplificado de dívida de R$121 milLorran DavidÎncă nu există evaluări

- Semana 02 - MKT - 4º Adm Int - 4 Ps de MKTDocument4 paginiSemana 02 - MKT - 4º Adm Int - 4 Ps de MKTalessandroÎncă nu există evaluări

- Gestão de Carreira e Desenvolvimento ProfissionalDocument70 paginiGestão de Carreira e Desenvolvimento Profissionalhellena feitosaÎncă nu există evaluări

- Unidade 1 - Lavagem de DinheiroDocument61 paginiUnidade 1 - Lavagem de DinheiroNordeste Silva SousaÎncă nu există evaluări

- RECURSOS HUMANOS X DEPARTAMENTO PESSOAL 1Document14 paginiRECURSOS HUMANOS X DEPARTAMENTO PESSOAL 1Aline LemesÎncă nu există evaluări

- Método dos potes ajuda a economizar com inteligênciaDocument2 paginiMétodo dos potes ajuda a economizar com inteligênciaWeber do Carmo DomingosÎncă nu există evaluări

- DRH - RAD 4 Sete Grandes Inimigos Do Capitalismo SelvagemDocument5 paginiDRH - RAD 4 Sete Grandes Inimigos Do Capitalismo Selvagemtami_luanaÎncă nu există evaluări

- Locaweb PDFDocument48 paginiLocaweb PDFVitória FernandesÎncă nu există evaluări

- Catálogo Lontra Terminais e BarrasDocument86 paginiCatálogo Lontra Terminais e BarrasManes Auto Peças ManesÎncă nu există evaluări

- Bte34 2018 PDFDocument61 paginiBte34 2018 PDFscribd_fcostaÎncă nu există evaluări

- SUSTENTABILIDADE Do CACAU PDFDocument18 paginiSUSTENTABILIDADE Do CACAU PDFAllison Diamond AyobÎncă nu există evaluări

- Daniele - Gestão de MateriaisDocument66 paginiDaniele - Gestão de MateriaisFabio Magalhães100% (1)

- 3 Atividade de Geografia - 6 AnoDocument1 pagină3 Atividade de Geografia - 6 AnoLucilda BentesÎncă nu există evaluări

- Holding FamiliarDocument35 paginiHolding Familiarangelamazetto8241Încă nu există evaluări

- Roteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaDocument9 paginiRoteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaRenata FerreiraÎncă nu există evaluări

- O Papel Do RH Nas OrganizaçõesDocument2 paginiO Papel Do RH Nas OrganizaçõesIzabella LimaÎncă nu există evaluări

- Gestão de custos - Exercício de apoio sobre cálculo de custos e demonstração de resultadosDocument28 paginiGestão de custos - Exercício de apoio sobre cálculo de custos e demonstração de resultadosecs71Încă nu există evaluări

- Razonetes BalanceteDocument31 paginiRazonetes BalanceteNyel MdaÎncă nu există evaluări

- Apost Matemática FinancDocument60 paginiApost Matemática FinancMaria Do Socorro SilvaÎncă nu există evaluări