S-ar putea să vă placă și

- Sesión 14 - Analisis e Interpretacion de Estados FinancierosDocument46 paginiSesión 14 - Analisis e Interpretacion de Estados Financierosmarco saldarriagaÎncă nu există evaluări

- Guia Paractica - Cap 1 - Formulacion de EmpresaDocument76 paginiGuia Paractica - Cap 1 - Formulacion de EmpresaJEISSON ANCISAR CHACON AYA100% (1)

- Actividad 11 y 11A Ejercicio 4 Contabilidad Financiera 3Document28 paginiActividad 11 y 11A Ejercicio 4 Contabilidad Financiera 3deissy145Încă nu există evaluări

- 181109-Material Curso Desarrollo Aplicaciones Web Con JSF - Grupo Id PDFDocument92 pagini181109-Material Curso Desarrollo Aplicaciones Web Con JSF - Grupo Id PDFDaniel RomeroÎncă nu există evaluări

- Bench Marking Una Herramienta de Aprendizaje OrganizacionalDocument15 paginiBench Marking Una Herramienta de Aprendizaje OrganizacionaliorifoarÎncă nu există evaluări

- Ejercicio de Estados Financieros 280112Document10 paginiEjercicio de Estados Financieros 280112Eduardo Sandoval RiveraÎncă nu există evaluări

- Politicas de LiquidacionDocument9 paginiPoliticas de LiquidacionJHON FERNEYÎncă nu există evaluări

- Pauta Informe Idea de Proyecto Jp&IsaDocument23 paginiPauta Informe Idea de Proyecto Jp&Isaisabel0% (1)

- Empresa NervDocument5 paginiEmpresa NervMarisol GallardoÎncă nu există evaluări

- JSPDocument12 paginiJSPVictor SalcedoÎncă nu există evaluări

- Examen Control Pptario y Costos 2022 - Et220 - 3a - Coa3111Document5 paginiExamen Control Pptario y Costos 2022 - Et220 - 3a - Coa3111Alondra GonzalezÎncă nu există evaluări

- EVALUACION NACIONAL DE ESPECIALIDAD - Darling - CastilloDocument15 paginiEVALUACION NACIONAL DE ESPECIALIDAD - Darling - Castillomelissa castilloÎncă nu există evaluări

- Conciliacion BancariaDocument9 paginiConciliacion BancariaEl IngratoÎncă nu există evaluări

- Af140 - H052 - TV4 - Grupo 4Document5 paginiAf140 - H052 - TV4 - Grupo 4Lucía CamposÎncă nu există evaluări

- Integración Del Costo o CosteDocument8 paginiIntegración Del Costo o CosteDaniel Becerra100% (1)

- Universidad Nacional Mayor de San Marcos: Pre-Maestria de Gestion de OperacionesDocument24 paginiUniversidad Nacional Mayor de San Marcos: Pre-Maestria de Gestion de OperacionesEl FarroÎncă nu există evaluări

- Anexo A - Desarrollo Casos - ESTUDIANTESDocument11 paginiAnexo A - Desarrollo Casos - ESTUDIANTESAlondra GonzalezÎncă nu există evaluări

- ¿Qué Es Un Activo Lineal?: Longitud Asociada Inicio y FinalDocument14 pagini¿Qué Es Un Activo Lineal?: Longitud Asociada Inicio y FinalJavier GuzmanÎncă nu există evaluări

- Presupuesto costos FantásticaDocument6 paginiPresupuesto costos Fantásticacarolina roa bravoÎncă nu există evaluări

- Resumen FalabellaDocument2 paginiResumen FalabellaDavid Tovar BarrancosÎncă nu există evaluări

- LipigasDocument4 paginiLipigasMayling DiazÎncă nu există evaluări

- Manual Basico de Usuario 1.2.1Document24 paginiManual Basico de Usuario 1.2.1Del Sinu ExpressÎncă nu există evaluări

- Unidad 1 Calidad, Productividad y CompetitividadDocument17 paginiUnidad 1 Calidad, Productividad y Competitividadjonnathan torrealbaÎncă nu există evaluări

- Tipos de Certificaciones InternacionalesDocument3 paginiTipos de Certificaciones InternacionalesSergio EnriqueÎncă nu există evaluări

- Analisis Completo Caso CascadaDocument26 paginiAnalisis Completo Caso CascadaCristián Manuel Loyola Aguilera100% (1)

- Ejemplo de Análisis FinancieroDocument11 paginiEjemplo de Análisis FinancieroDannielDiazzÎncă nu există evaluări

- Análisis Del Macro y Micro Entorno EjemploDocument8 paginiAnálisis Del Macro y Micro Entorno EjemploLuis David RomeroÎncă nu există evaluări

- PRUEBA Costos Conjuntos y Sub Productos (Noviembre 2021)Document2 paginiPRUEBA Costos Conjuntos y Sub Productos (Noviembre 2021)ÁlvaroFelipeTorresPinoÎncă nu există evaluări

- Caso Simulacion Eeff Alumnos 2008Document10 paginiCaso Simulacion Eeff Alumnos 2008Julio César Talledo De Lama0% (1)

- Análisis comparativo de tráfico y ganancias entre los sitios Yo Estudio y EducarchileDocument11 paginiAnálisis comparativo de tráfico y ganancias entre los sitios Yo Estudio y EducarchileJuan ArayaÎncă nu există evaluări

- Analisis de Estados Financieros de Cementos Lima SDocument2 paginiAnalisis de Estados Financieros de Cementos Lima SancajjuÎncă nu există evaluări

- Trabajo Eva. Practica Plan de NegocioDocument57 paginiTrabajo Eva. Practica Plan de NegocioLuisa UrregoÎncă nu există evaluări

- Indicadores Financieros e Indicadores de LiquidezDocument32 paginiIndicadores Financieros e Indicadores de LiquidezAngieViviCedeñoÎncă nu există evaluări

- Caso Saga FinallDocument16 paginiCaso Saga Finallpaorm100% (2)

- Helados Aragatza estrategiaDocument43 paginiHelados Aragatza estrategiaAyerimTorddoyaZelasnogÎncă nu există evaluări

- Carta-Gantt Intervencion LaboralDocument3 paginiCarta-Gantt Intervencion Laboralceas intervenciónÎncă nu există evaluări

- Leasing - Tasa de InteresDocument142 paginiLeasing - Tasa de InteresEneida Varon LopezÎncă nu există evaluări

- UNIDAD III Análisis Horizontal y Vertical de Estados ContablesDocument7 paginiUNIDAD III Análisis Horizontal y Vertical de Estados ContablesFerNandoÎncă nu există evaluări

- Cerveza ResueltoDocument2 paginiCerveza Resueltojuanq_33Încă nu există evaluări

- Trabajo de BonosDocument8 paginiTrabajo de BonosFredy EnriquezÎncă nu există evaluări

- PDF Solucion CostosDocument3 paginiPDF Solucion CostosVladimir Joel Vilchez SilvaÎncă nu există evaluări

- Ejemplo de Plan de AccionDocument4 paginiEjemplo de Plan de AccionLimbert ToledoÎncă nu există evaluări

- Formularios Dupon Roe RoaDocument12 paginiFormularios Dupon Roe RoaMarielita Ruelas GonzalesÎncă nu există evaluări

- El Diagrama o Gráfica de GanttDocument10 paginiEl Diagrama o Gráfica de GanttMarlen NarvaezÎncă nu există evaluări

- Analisis Dupont UnacemDocument3 paginiAnalisis Dupont UnacemROGER NINA CRUZÎncă nu există evaluări

- Pm03 Avisos de MantenimientoDocument10 paginiPm03 Avisos de MantenimientoHugo Coaquira Arizaca100% (1)

- Ejercicios Finanzas IIDocument8 paginiEjercicios Finanzas IIMartita Donoso ReyesÎncă nu există evaluări

- Taller Video La METADocument2 paginiTaller Video La METAjonas palenciaÎncă nu există evaluări

- Motorola reduce costos con HP PPMDocument3 paginiMotorola reduce costos con HP PPMMaria Elena PrietoÎncă nu există evaluări

- Análisis y Predictividad Del Rendimiento y Riesgo de Las Acciones de La Empresa ALICORP SDocument8 paginiAnálisis y Predictividad Del Rendimiento y Riesgo de Las Acciones de La Empresa ALICORP SLoko DfÎncă nu există evaluări

- Análisis financiero: métodos y razonesDocument10 paginiAnálisis financiero: métodos y razonesnatalia parraÎncă nu există evaluări

- Clasificación de Los Métodos de AnálisisDocument18 paginiClasificación de Los Métodos de AnálisisArreguin Vazquez JonathanÎncă nu există evaluări

- Conceptos y Clasificación de Los Métodos de AnálisisDocument12 paginiConceptos y Clasificación de Los Métodos de AnálisisNaydo Nieto Duran100% (1)

- Material de Apoyo-Analisis FinancierosDocument32 paginiMaterial de Apoyo-Analisis Financierosgiovanni palmaÎncă nu există evaluări

- Benchmarking Financiero PDFDocument54 paginiBenchmarking Financiero PDFRodrigo GomezÎncă nu există evaluări

- Análisis de Razones FinancierasDocument10 paginiAnálisis de Razones FinancierasEvelinnLealÎncă nu există evaluări

- Análisis financiero: métodos y razonesDocument41 paginiAnálisis financiero: métodos y razonesalvaro gordilloÎncă nu există evaluări

- Analisis FinancieroDocument5 paginiAnalisis FinancieroGilary Gabriela Rivero AlbarranÎncă nu există evaluări

- 2da SemanaDocument21 pagini2da SemanaAna EscobarÎncă nu există evaluări

- El Método de Porcientos IntegralesDocument23 paginiEl Método de Porcientos IntegralesJorge CokoÎncă nu există evaluări

- A QJJ47545Document1 paginăA QJJ47545MathewBryanCuniverttiÎncă nu există evaluări

- AsrlññññññññññññññDocument1 paginăAsrlññññññññññññññMathewBryanCuniverttiÎncă nu există evaluări

- Cuestionario InformaticaDocument3 paginiCuestionario InformaticaMathewBryanCuniverttiÎncă nu există evaluări

- Mapa Conceptual de Los Poderes Del EstadoDocument1 paginăMapa Conceptual de Los Poderes Del EstadoMathewBryanCunivertti75% (24)

- Vencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésDocument1 paginăVencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésJherly Pardo SÎncă nu există evaluări

- Notas A EEFF A Marzo 2012Document8 paginiNotas A EEFF A Marzo 2012MathewBryanCuniverttiÎncă nu există evaluări

- Cuestionario 1 WWEDocument2 paginiCuestionario 1 WWEMathewBryanCuniverttiÎncă nu există evaluări

- Vencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésDocument1 paginăVencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésJherly Pardo SÎncă nu există evaluări

- Derecho IndianoDocument2 paginiDerecho IndianoMathewBryanCuniverttiÎncă nu există evaluări

- Custionari OfimaticaDocument2 paginiCustionari OfimaticaMathewBryanCuniverttiÎncă nu există evaluări

- Leyes AsiricasDocument1 paginăLeyes AsiricasMathewBryanCuniverttiÎncă nu există evaluări

- Derecho IndianoDocument2 paginiDerecho IndianoMathewBryanCuniverttiÎncă nu există evaluări

- El Líder de Nuestros TiemposDocument1 paginăEl Líder de Nuestros TiemposMathewBryanCuniverttiÎncă nu există evaluări

- Ambiente de Control COSODocument55 paginiAmbiente de Control COSOsamm67Încă nu există evaluări

- Analisis PerDocument8 paginiAnalisis PerMathewBryanCuniverttiÎncă nu există evaluări

- Caracteristicas de Las DecisionesgerencialesDocument1 paginăCaracteristicas de Las DecisionesgerencialesMathewBryanCuniverttiÎncă nu există evaluări

- Servicio Colegio 18mar14Document18 paginiServicio Colegio 18mar14MathewBryanCuniverttiÎncă nu există evaluări

- 3ra Categoria Regimen GeneralDocument2 pagini3ra Categoria Regimen GeneralMathewBryanCuniverttiÎncă nu există evaluări

- Contabilidad AntiguaDocument2 paginiContabilidad AntiguaJherly Pardo SÎncă nu există evaluări

- UIF WordDocument2 paginiUIF WordMathewBryanCunivertti0% (1)

- Trabajo Grupal Comunicacion IIDocument3 paginiTrabajo Grupal Comunicacion IIaxlneroÎncă nu există evaluări

- Clasificadoras de Riesgo Prof - Jimenez PachasDocument2 paginiClasificadoras de Riesgo Prof - Jimenez PachasMathewBryanCuniverttiÎncă nu există evaluări

- UIF WordDocument2 paginiUIF WordMathewBryanCunivertti0% (1)

- Categorías Del Impuesto A La Renta en El PerúDocument4 paginiCategorías Del Impuesto A La Renta en El PerúLimey QfrÎncă nu există evaluări

- 3ra Categoria Regimen GeneralDocument2 pagini3ra Categoria Regimen GeneralMathewBryanCuniverttiÎncă nu există evaluări

- Mila ImagenDocument1 paginăMila ImagenMathewBryanCuniverttiÎncă nu există evaluări

- Informe CosoDocument8 paginiInforme CosoIsabel Quispe RojasÎncă nu există evaluări

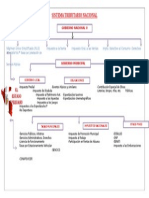

- Sistema Tributario NacionalDocument1 paginăSistema Tributario NacionalMathewBryanCuniverttiÎncă nu există evaluări

- Control InternoDocument21 paginiControl InternoJosé AlbanÎncă nu există evaluări

- Malestar en Los AndesDocument7 paginiMalestar en Los AndesDiana CorzoÎncă nu există evaluări

- Taller Metodo Sinergico de Brown-GibsonDocument9 paginiTaller Metodo Sinergico de Brown-GibsonKarla NuñezÎncă nu există evaluări

- Documentos MercantilesDocument16 paginiDocumentos MercantilesAlexis Gonzalez CarvajalÎncă nu există evaluări

- CAMPOSOLDocument13 paginiCAMPOSOLnartlech sifucaÎncă nu există evaluări

- Integrales en La EconomiaDocument13 paginiIntegrales en La EconomiaANDRES DAVID ALFONSO SOLANOÎncă nu există evaluări

- Método de Comprobación de ResultadosDocument5 paginiMétodo de Comprobación de Resultadosalejandra monroyÎncă nu există evaluări

- Cartola FiscalDocument2 paginiCartola FiscalJessica ChavezÎncă nu există evaluări

- Sistema Analitico y PerpetuoDocument1 paginăSistema Analitico y PerpetuoSamuel CostaÎncă nu există evaluări

- 1.1. Concepto e Importancia Del Capital HumanoDocument3 pagini1.1. Concepto e Importancia Del Capital HumanoErika SuárezÎncă nu există evaluări

- Proniño - Caso y EsquemaDocument8 paginiProniño - Caso y Esquemajaime264Încă nu există evaluări

- Observatorio LaboralDocument55 paginiObservatorio Laboralmagig70% (1)

- Plan de Negocio Chimila ExtremaDocument78 paginiPlan de Negocio Chimila Extremavides_jairÎncă nu există evaluări

- Teorías de MarketingDocument4 paginiTeorías de MarketingjovaniekÎncă nu există evaluări

- Industria Henequenera en YucatánDocument17 paginiIndustria Henequenera en YucatánJonathan RiveraÎncă nu există evaluări

- 04 Mat e s1 f2Document33 pagini04 Mat e s1 f2Nemeleo Ochoa GamboaÎncă nu există evaluări

- FORDISMODocument4 paginiFORDISMOMariaÎncă nu există evaluări

- Ciclo Contable InfDocument20 paginiCiclo Contable InfNils Cristian RodriguezÎncă nu există evaluări

- Lucina Jimenez 010 PDFDocument31 paginiLucina Jimenez 010 PDFIvan Velasco Beattrance100% (1)

- Boceto PlanDocument2 paginiBoceto PlanJhojan Adrian CalleÎncă nu există evaluări

- Sesion 5 Nuevas Propuestas PoliticasDocument17 paginiSesion 5 Nuevas Propuestas PoliticasKenyi Calle Cruz100% (1)

- Evidencia 2 Taller Clasificación ArancelariaDocument3 paginiEvidencia 2 Taller Clasificación ArancelariaCamilo SantosÎncă nu există evaluări

- Clase 5 Estudio Tecnico-1Document12 paginiClase 5 Estudio Tecnico-1DerlisÎncă nu există evaluări

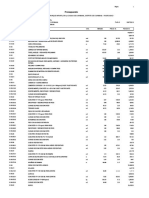

- PRESUPUESTO Parque InfantilDocument3 paginiPRESUPUESTO Parque InfantilHeguel Meza Epquin100% (2)

- Análisis de opciones para mejorar la distribución en Brunswick Distribution, IncDocument6 paginiAnálisis de opciones para mejorar la distribución en Brunswick Distribution, IncAndresRosaÎncă nu există evaluări

- Contabilidad financiera - Provisión y pago de servicio de luzDocument4 paginiContabilidad financiera - Provisión y pago de servicio de luzSandraÎncă nu există evaluări

- Arango Escobar - La Ciudad Informal Siglo XXI PDFDocument5 paginiArango Escobar - La Ciudad Informal Siglo XXI PDFYonier Castañeda PérezÎncă nu există evaluări

- Empresas de Los LlanosDocument15 paginiEmpresas de Los LlanoselprofepachoÎncă nu există evaluări

- Modelo de Reglamento InternoDocument10 paginiModelo de Reglamento InternoJasmine RamirezÎncă nu există evaluări

- Taller 3Document9 paginiTaller 3MICHAEL BRANDON URIBE VERGARAÎncă nu există evaluări

- Banco de PreguntasDocument7 paginiBanco de PreguntasNataly AlfaroÎncă nu există evaluări