Documente Academic

Documente Profesional

Documente Cultură

Manual de Contabilidad Del Sistema Financiero

Încărcat de

Nell P ParqueDescriere originală:

Titlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Manual de Contabilidad Del Sistema Financiero

Încărcat de

Nell P ParqueDrepturi de autor:

Formate disponibile

CONTABILIDAD BANCARIA

NORMA LEGAL DEL SISTEMA FINANCIERO

A efectos de proteger a los usuarios de los Mercados Financieros, sean como depositantes en el

Mercado Bancario, o en su condicin de Inversionistas en el Mercado de Valores, y por ende,

mantener la confianza de los mercados citados, ha sido necesario estructurar un adecuado marco

legal, estipulando funciones y responsabilidades de los participantes del Sistema Financiero.

El Sistema Financiero con el transcurrir del tiempo ha experimentado los cambios conocidos

como Reformas del Sistema Financiero que son:

PRIMERA REFORMA BANCARIA 1931:

La Primera reforma bancaria se remonta al ao 1931 y por iniciativa del directorio

del antiguo Banco de Reserva del Per, se contrat a una misin de consejeros

financieros precedidos por el Dr. Edwin Kemmers, que presento un plan unificado

de reformas monetarias y bancarias compuestos de tres proyectos de ley que fueron

puestos en vigencia y que se materializaron con los D.L: siguientes

El D.L. 7126 que dispona el Sol Oro sin acuar como nueva unidad monetaria.

El D.L. 7137 que autorizo la creacin del Banco Central de Reserva del Per.

El D.L. 7139 que promulgaba la ley de Bancos vigentes.

SEGUNDA REFORMA BANCARIA DE 1968:

Esta segunda reforma bancaria se inicia a mediados del ao 1968, con el rgimen militar donde

se realiza una serie de cambios radicales donde se determin que los objetivos fundamentales de

la Reforma Bancaria de 1968, tanto en la primera como en la segunda etapa, consiste en la

dacin de una Ley General de Banca e Instituciones de Crdito, al lado fueron propuestos otros

objetivos que, continuaran siendo preocupacin de la autoridad monetaria y bancaria y que se

pueden resumir como sigue:

Modernizacin de la Legislacin Peruana, a fin de dotar a las Instituciones de Crditos del

marco legal acorde con las necesidades presentes i futuras del mercado financiero.

Nacionalizacin de la Banca, con el propsito de mantener en manos peruanos, el control de

las fuentes de crdito nacional. Que constituye base de nuestra soberana nacional, los

bancos comerciales solo podrn ser propiedad de personas naturales o jurdicas Peruanas y

que las empresas bancarias ya establecidas solo serian consideradas nacionales cuando por

lo menos el 75% de su Capital fuera de Peruanos, as mismo impusieron restricciones al

crdito para empresas extranjeras.

poca en que se creo, la Comisin Nacional de Valores, nombre inicial de la actual

CONASEV.

La Banca de Fomento experimento en este periodo un fuerte crecimiento.

Se cre la Corporacin Financiera de Desarrollo (COFIDE), con el apoyo econmico para

la democratizacin y al abaratamiento del crdito mediante el sistema de redescuento

selectivo y el redescuento a tasas preferenciales con cargo a lneas de crdito a corto plazo

abiertas en el B.C.R., utilizables a mediano plazo por los bancos comerciales a favor de su

clientela.

Reforma estructural del Crdito, reglamentando la Oferta i la Demanda del crdito de

acuerdo a las necesidades que reclama la actividad sectorial del pas.

Alentar la concentracin Bancaria de los Bancos Regionales, y fijando que su finalidad

principal consiste en coadyuvar en el financiamiento del desarrollo econmico de las

distintas regiones del pas mediante la descentralizacin del crdito

C.P.C.: Nstor F. Del Castillo H.

Pg.:1

CONTABILIDAD BANCARIA

LEY GENERAL DEL SISTEMA FINANCIERO Y SEGUROS LEY N 26702

DISPOSICIONES PRELIMINARES

Despus de apasionadas discusiones entre funcionarios pblicos, parlamentarios y banqueros, se

promulgo Que mediante Ley No 26702 del 09 de diciembre de 1996 se ha aprobado la Ley

General del Sistema Financiero y de Seguros y Orgnica de la Superintendencia de Banca y

Seguros, con vigencia a partir del 10 de diciembre de 1996.

OBJETO DE LA LEY:

El objeto principal de esta ley propender al funcionamiento de un Sistema Financiero y un

Sistema de Seguros competitivo, slidos y confiables, que contribuyan al desarrollo nacional.

La Ley General del Sistema Financiero y del Sistema de Seguros, permitir generar un nivel

competitivo entre los Intermediarios Financieros, promovido la competencia entre empresas

manejadas por los Bancos, adems fortalecer la supervisin del sistema financiero.

Se incluye que las Instituciones Financieras como las Cajas Rurales, Las EDPYME, Cajas

Municipales y las Cooperativas de Ahorro y Crdito, puedan captar ahorros del pblico.

Los cambios de la legislacin bancaria es bsicamente, la reciprocidad de mejores condiciones

para el desarrollo de la informacin y transparencia del mercado. Por primera vez en el sistema

financiero Peruano, independientemente del cual sea la forma institucional de una entidad

financiera, se podr realizar operaciones ligadas a la captacin de depsitos a la vista,

financiamiento de comercio exterior, entre otros.

Esta medida permitir que el mediano y pequeo empresario tenga mayores posibilidades de

acceder al crdito. Con respecto a las grandes empresas, en la medida que el mercado financiero

internacional se aproxime ms al Per.

Existen algunos aspectos favorables ligados a las necesidades de redefinir la poltica de

provisiones de cada uno de los bancos.

Antes una provisin estaba sujeto al neto de las garantas, ahora la provisin no incorpora este

factor, lo que significa que el proceso de desembolso y aprobacin de un crdito, el factor

garanta ya no tendr el peso relativo que desempeaba hasta ahora en la antigua ley.

Esto no quiere decir que el banquero no seguir solicitando garantas. Tiene que hacerlo. Lo que

sucede, es que la provisin ya es ajena a la poltica de garantas.

Esta nueva ley permitir una mayor competitividad en el sistema bancario, sin duda alguna, en

la medida que las entidades financieras no bancarias contribuyan al financiamiento del comercio

exterior y compitan directamente con las entidades bancarias, coadyugando a reducir el costo de

crdito, a mejorar la calidad de los servicios bancarios, a mayores remuneraciones de depsitos

y otros.

La funcin principal de la Superintendencia es buscar un adecuado funcionamiento de las

entidades que forman el sistema financiero, de tal manera que garantice los recursos de cada

uno de los ahorristas del pas.

Regula entre otros, los siguientes aspectos relativos a las empresas financieras:

Constitucin de las empresas financieras.

Administracin de las empresas financieras.

Limites operativos para los crditos sobre la base de lineamientos internacionales.

Establecimiento de reglas generales para la provisin de crditos morosos.

Las actividades financieras que pueden desarrollar las empresas financieras.

Lavado de dinero en operaciones financieras.

C.P.C.: Nstor F. Del Castillo H.

Pg.:2

CONTABILIDAD BANCARIA

Encaje Bancario.

Capitalizacin preventiva, preparacin de convenio, fusiones y absorciones y liquidacin

o forzosa de empresas financieras.

Operaciones Hipotecarias.

Supervisin consolidada.

Art. 7.- No Participacin del Estado en el Sistema Financiero:

El Estado no participa en el Sistema Financiero Nacional, salvo las inversiones que posee en

COFIDE como banco de desarrollo de segundo piso, en el Banco de la Nacin y en el Banco

Agropecuario.

Art. 9.- Libertad para Fijar Inters y Comisiones y Tarifas:

Las empresas del sistema financiero pueden sealar libremente las tasas de inters, comisiones y

gastos para sus operaciones activas y pasivas y servicios.

Sin embargo, para el caso de la fijacin de las tasas de inters debern observar los lmites que

para el efecto seale el Banco Central, excepcionalmente, con arreglo a lo previsto en su Ley

Orgnica.

Art. 11.- Actividades que Requieren Autorizacin de la Superintendencia:

Toda persona que opere bajo el mercado de la presente ley requiere de autorizacin previa de la

Superintendencia de acuerdo con las normas establecidas en la presente ley. En consecuencia,

aquellas que carezca de esta autorizacin, se encuentran prohibidas de:

1. Dedicarse al giro propio de las empresas del Sistema Financiero. y en especial, a captar o

recibir en forma habitual dinero de terceros, en depsitos, muto o cualquier otra forma, y

colocar habitualmente tales recursos en forma de crditos, inversiones o de habilitacin de

fondos, bajo cualquier modalidad contractual.

2. Dedicarse al giro propio de las empresas del Sistema de Seguros y en especial, otorgar por

cuenta propia coberturas de seguro as como intermediar en la contratacin de seguros para

empresas de seguros del pas o del extranjero; y otras actividades complementarias a estas.

3. Efectuar anuncios o publicaciones en los que se afirme o sugiera que practica operaciones

y servicios que le estn prohibidos conforme a los numerales anteriores.

4. Usar en su razn social, en formularios y en general en cualquier medio, trminos que

induzcan a pensar que su actividad comprende operaciones que solo pueden realizarse con

autorizacin de la Superintendencia y bajo su fiscalizacin, conforme a lo previsto en el

*Artculo 87 de la Constitucin Poltica: El estado fomenta y garantiza el ahorro. La ley

establece las obligaciones y los lmites de las empresas que reciben ahorros del pblico, as

como el modo y los alcances de dicha garanta.

La Superintendencia de Banca y Seguros ejerce el control de las empresas bancarias y de

seguros, de las dems que reciben depsitos del pblico y de aquellas otras que, por

realizar operaciones conexas o similares, determine la ley.

La ley establece la organizacin y la autonoma funcional de la S.B.S.

Se presume que una personal natural o jurdica incurre en las infracciones reseadas cuando, no

teniendo autorizacin de la Superintendencia cuenta con un local en el que, de cualquier

manera:

a) Se invite al pblico a entregar dinero bajo cualquier titulo, o a conceder crditos o

financiamiento dinerarios.

C.P.C.: Nstor F. Del Castillo H.

Pg.:3

CONTABILIDAD BANCARIA

b) Se invite al publico a contratar coberturas de seguros, directa o indirectamente, o se invite a

las empresas de seguros del pas o del exterior a aceptar su intermediacin; y

c) En general, se haga publicidad por cualquier medio con los indicados propsitos.

Quienes infrinjan las prohibiciones antes sealadas sern sancionados con arreglo al *articulo

246 del Cdigo Penal.

La Superintendencia est obligada a disponer la intervencin de los locales en los que presuma

la realizacin de las actividades indicadas en el presente artculo, sin la correspondiente

autorizacin.

*Articulo 246 del Cdigo Penal: El que por cuenta propia o ajena, se dedica directa o

indirectamente a la captacin habitual de recursos del pblico, bajo la forma de depsito, mutuo

o cualquier modalidad, sin contar con permiso de la autoridad competente, ser reprimido con

pena privativa de libertad no menor de tres ni mayor de seis aos y con ciento ochenta a

trescientos sesenta y cinco das-multa.

Si para dichos fines el agente hace uso de los medios de comunicacin social, ser reprimido

con pena privativa de libertad no menor de cuatro ni mayor de ocho aos y con ciento ochenta a

trescientos sesenta y cinco das multa.

CONSTITUCIN DE LAS EMPRESAS DEL SISTEMA FINANCIERO FORMAS DE

CONSTITUCIN Y CAPITAL MINIMO

Art. 12.- Constitucin de Empresas:

Las empresas deben constituirse bajo la forma de Sociedad Annima, salvo aquellas cuya

naturaleza no lo permita. Para iniciar sus operaciones, sus organizadores deben recabar

previamente de la Superintendencia, las autorizaciones de organizacin y funcionamiento,

cindose al procedimiento que dicte la misma con carcter general.

Art. 13.- Estatuto Social:

La Escritura Social y el Estatuto han de adecuarse a la presente ley en trminos que obliguen a

las Empresas a cumplir todas sus disposiciones, y deben ser inscritos en el Registro Pblico

correspondiente.

Art. 15.- Denominacin Social:

En la denominacin social de las empresas debe incluirse especfica referencia a la actividad

para que se les constituye, aun cuando para ello se utilice apcope, siglas o idioma extranjero.

Les es prohibido utilizar la palabra Central, as como cualquier otra denominacin que

confunda su naturaleza.

En la denominacin social es obligatorio se consigne expresamente la expresin que refleje la

naturaleza de la empresa, segn corresponda.

No es necesario que figure el trmino Sociedad Annima o la abreviatura correspondiente.

Art. 16.- Capital Mnimo: Para el funcionamiento de las empresas se requiere que el capital

social, aportado en efectivo, alcance las siguientes cantidades mnimas:

A.-Empresas de Operaciones Mltiples:

1.-Empresas Bancarias

S/.

18144,000.00

2.-Empresas Financieras

S/.

9124,000.00

3.-Caja Municipal de Ahorro y Crdito

S/.

825,000.00

4.-Caja Municipal de Crdito Popular

S/.

4886,000.00

C.P.C.: Nstor F. Del Castillo H.

Pg.:4

CONTABILIDAD BANCARIA

5.-Entidades de Desarrollo a la Pequea y

Micro Empresa EDPYME

S/.

825,000.00

6.-Cooperativas de Ahorro y Crdito

S/.

825,000.00

7.-Cajas Rurales de Ahorro y Crdito

S/.

825,000.00

B.-Empresas Especializadas

1.-Empresa de Capitalizacin Inmobiliaria

S/.

9124,000.00

2.-Empresa de Arrendamiento Financiero

S/.

2968,000.00

3.-Empresas de Factoring

S/.

1650,000.00

4.-Empresas Afianzadoras y de garanta

S/.

1650,000.00

5.-Empresas de Servicio Fiduciarios

S/.

1650,000.00

C.-Bancos de Inversin

S/.

18144,000.00

D.-Empresas de Seguros

1.-Empresas que opera en un solo ramo

(de riesgo general o de vida)

S/.

3299,000.00

2.-Empresa que opera en ambos ramos

(de riesgo general y de vida)

S/.

4535,000.00

3.-Empresa de Seguros y Reaseguros

S/.

11547,000.00

4.-Empresas de Reaseguros

S/.

7011,000.00

E.-Empresas de Servicios Complementarios y Conexos:

1.- Almacn General de Depsitos

S/.

2968,000.00

2.- Empresas de Transporte de Custodia

S/

12166,000.00

3.- Empresa Emisora de Tarjetas de Crdito y/o

Debito.

S/.

825,000.00

4.- Empresas de Servicios de Canje

S/.

825,000.00

5.- Empresa de Transferencia de Fondos

S/.

825,000.00

Art. 18.- Actualizacin de los Lmites:

Se actualizan trimestralmente, en funcin al ndice de Precios al Por Mayor que con

referencia a todo el pas, publica mensualmente el Instituto Nacional de Estadstica e

informtica. Las cifras resultantes se redondean a la centena superior. Se considera como

ndice base el correspondiente a Setiembre del 2000.

AUTORIZACIN DE ORGANIZACIN

Art. 19.- Organizadores de Empresas:

Las personas naturales o jurdicas que se presenten como organizadores de las empresas, deben

ser de reconocida idoneidad moral y solvencia econmica. No hay nmero mnimo para los

organizadores, sin embargo por lo menos uno debe ser suscriptor del capital social de la

empresa respectiva.

Art. 20.- Impedimentos para ser Organizador:

No pueden ser organizadores de las empresas:

1. Los condenados por delitos de trfico ilcito de drogas, terrorismo, atentados contra la

seguridad Nacional y traicin a la patria y adems delitos dolosos, aun cuando hubieran

sido rehabilitados.

2. Los, que por razn de sus funciones estn prohibidos de ejercer el comercio, de

conformidad con las normas legales vigente.

3. Los declarados en proceso de insolvencia mientras dure el mismo y los quebrados.

C.P.C.: Nstor F. Del Castillo H.

Pg.:5

CONTABILIDAD BANCARIA

4.

5.

6.

7.

8.

9.

Los miembros del Poder Legislativo y de los rganos de Gobierno locales y regionales.

Los directores y trabajadores de los organismos pblicos que norman o supervisan la

actividad de las empresas.

Los directores y trabajadores de una empresa de la misma naturaleza, excepto los de una

empresa de seguros para organizar otra que opere en ramo distinto.

Los que registren protesto de documentos en los ltimos cinco aos no aclarados a

satisfaccin de la Superintendencia.

Los que, al tiempo de la intervencin, o en los dos aos previos, hayan sido directores o

gerentes de empresas intervenidas por la Superintendencia, siempre que

administrativamente se les hubiera encontrado responsable de actos que han merecido

sancin.

Los que, como directores o gerentes de una persona jurdica, hayan resultado

administrativamente responsables por actos que han merecido sancin.

Art. 21.- Solicitud de Organizacin:

Las solicitudes para la organizacin de las empresas del sistema financiero debern contener la

informacin y requisitos de carcter formal que establezca la Superintendencia por norma de

carcter general la misma que sealara el procedimiento a observarse.

Se deber adjuntar a la solicitud el certificado de depsito de garanta constituido en cualquier

empresa del sistema financiero regida por la presente ley, a la orden de la Superintendencia por

un monto equivalente al cinco por ciento (5%) del capital mnimo. Dicho certificado ser

devuelto a los organizadores, debidamente endosado en caso sea denegada la solicitud.

Una vez recibida la documentacin completa, la Superintendencia la pondr en conocimiento

del Banco Central, cuando se trate de Empresas del Sistema Financiero, precisados en los

incisos A, B y C del artculo 16. El Banco Central deber emitir su opinin dentro de los treinta

(30) das de recibido el oficio respectivo.

Dentro de un plazo que no exceder de noventa (90) das de recibida la opinin del Banco

Central, la Superintendencia emitir la Resolucin que autoriza o que deniega la organizacin

de una empresa, la que no requiere exposicin de fundamentos, ni es susceptible de

impugnacin en la va administrativa o en la judicial.

Art. 23.- Certificacin de Autorizacin de Organizacin:

Expedida la resolucin de autorizacin de organizacin, la Superintendencia otorga el

certificado correspondiente, con dicho certificado los organizadores debern:

1. Publicarlos por una sola vez en el Diario Oficial El Peruano, dentro de los treinta (30) das

de su expedicin, bajo sancin de caducidad al trmino de este plazo.

2. Otorgar la escritura Publica correspondiente, en la que necesariamente se inserta dicho

certificado, bajo responsabilidad de Notario Pblico interviniente.

3. Realizar las dems acciones conducentes a obtener la autorizacin de funcionamiento.

El certificado de autorizacin de organizacin caduca a los dos (2) aos de otorgado.

Art. 24.- Utilizacin del Capital:

De acuerdo con las regulaciones establecidas por la Superintendencia, el importe del capital

social solo podr ser utilizado durante la etapa de organizacin, para:

1. Cobertura de los gastos que dicho proceso demande.

2. Compra o construccin de inmueble para uso de la empresa

C.P.C.: Nstor F. Del Castillo H.

Pg.:6

CONTABILIDAD BANCARIA

3. Compra de mobiliario, equipo y maquinas requeridos el funcionamiento de la empresa.

4. Contratacin de servicios necesarios para dar inicio a las operaciones.

El remanente deber ser invertido en valores del Estado o en obligaciones del Banco Central, o

deposito en una empresa del pas

AUTORIZACIN DE FUNCIONAMIENTO

Art. 26.- Comprobacin para la Resolucin de Funcionamiento:

Cuando los organizadores comuniquen por escrito que han cumplido con los requisitos exigidos

para el funcionamiento de la empresa, la Superintendencia proceder a las comprobaciones que

corresponde.

Art. 27.- Resolucin de Autorizacin de Funcionamiento:

Efectuada las comprobaciones que trata el artculo anterior, y dentro de un plazo que no

exceder de treinta (30) das, la Superintendencia expide la correspondiente resolucin

autoritativa y otorga un Certificado de Autorizacin de Funcionamiento. Este certificado se

publica por dos veces alternadas, la primera en el Diario Oficial y la segunda en uno de extensa

circulacin nacional. Adems debe exhibrsele permanentemente en la oficina principal de la

empresa en lugar visible al pblico.

Art. 29.- Inscripcin de Acciones de la Empresa en la Bolsa:

Antes de que las empresas bancarias, financieras y de arrendamiento financiero, as como las

empresas del Sistema de Seguros, inicien sus operaciones con el pblico, debern tener inscrita

en la bolsa las acciones representativas de su capital social.

La Superintendencia podr exigir a aquellas empresas no comprendidas en el prrafo anterior,

su inscripcin en la bolsa, cuando as lo considere pertinente.

Art. 65.- Aplicacin de Utilidades:

Las utilidades del ejercicio se determinan luego de haber efectuado todas las provisiones

dispuestas por la ley, determinadas por la Superintendencia o acordadas por la propia empresa.

Art. 66.- Prelacin para la Aplicacin de las Utilidades:

El orden de prelacin para la aplicacin de las utilidades del ejercicio de las empresas de los

sistemas financieros y de seguro, es el siguiente:

1. Para la recomposicin del capital mnimo, segn lo exigido por los artculos 16, 17 y 18.

2. Para la Constitucin, por las empresas del sistema financiero, de la reserva legal o, en su

caso, para su recomposicin hasta el lmite a que se refiere el segundo prrafo del artculo

69

3. Para la constitucin, por las empresas del sistema de seguros, del fondo de garanta a que

se refiere el artculo 305 (las empresas del sistema de seguros deben mantener el

equivalente del 35% de su patrimonio de solvencia como Fondos de garanta.

4. Para la Constitucin de reservas facultativas o la distribucin de dividendos.

RESERVA

Art. 67.- Reserva Legal:

Las empresas del sistema financiero y de seguros deben alcanzar una reserva no menos al

equivalente del treinta y cinco por ciento (35%) de su capital social.

C.P.C.: Nstor F. Del Castillo H.

Pg.:7

CONTABILIDAD BANCARIA

La reserva en mencin se constituye trasladando anualmente no menos del diez por ciento

(10%) de las utilidades despus del impuesto y es sustitutoria de aquella a que se refiere el

artculo 258 de la Ley General de Sociedades.

Art. 68.-Reserva Facultativa:

No podr acordarse la transferencia anual de utilidades a la cuenta de reserva facultativa, sin

que previamente se cumpla con la aplicacin preferente dispuesta por esta ley para la

constitucin de la reserva legal en el porcentaje anual establecido en el artculo anterior o para

la constitucin de la reserva legal en la forma dispuesta por el artculo siguiente.

Art. 69.- Aplicacin de Reservas:

Si la empresa de los sistemas financieros o de seguros registran prdidas, se aplica a su

cobertura el monto de las utilidades no distribuidas y de las reservas facultativas, si las hubiere,

y por la diferencia se reduce automticamente el monto de la reserva legal o del fondo de

garanta.

En tanto no se alcance nuevamente el monto mnimo, o el ms alto que se hubiere obtenido en

el periodo de constitucin de la reserva legal o del fondo de garanta, el integro de las utilidades

debe ser aplicado a ella.

Art. 70.- Aumento de Reservas Legales:

En cualquier momento, el monto de la reserva legal puede ser incrementado con aportes que los

accionistas efecten con ese fin.

DIVIDENDOS.

Art. 71.- Recomposicin Preferente del Capital Mnimo:

Dentro del trmino sealado en el articulo 63 en que la Superintendencia puede conceder una

prorroga de noventa das, para lo cual evala si la empresa ha sido conducida adecuadamente y

si se ha efectuado esfuerzos razonables para cumplir con las obligaciones que recae sobre ella,

la utilidad que se obtenga debe ser aplicada, preferentemente, a la recomposicin del capital

social mnimo.

Art. 72.- Distribucin de Utilidades:

En tanto la Junta General de accionistas no hayan aprobado el respectivo balance final y la

correspondiente distribucin de utilidades, las empresas estn impedidas de repartir estas con

cargo a las ganancias netas de un ejercicio anual, as como de otorgar a sus directores

participacin en las utilidades

REGIMEN DE VIGILANCIA

Art. 95.-Sometimiento a Rgimen de Vigilancia Causales:

La Superintendencia someter a toda empresa de los sistemas financieros o de seguro, a rgimen

de vigilancia, cuando incurra en cualquiera de los siguientes supuestos.

Causales aplicables a las empresas de los sistemas financieros:

a) Incumplimiento de los requerimientos de encaje de la totalidad de periodos consecutivos

comprendido en un lapso de tres (3) meses, o en periodo que, conjuntamente, supongan

una duracin mayor de cinco (5) meses en un lapso de doce (12), que culmine en el mes

del ultimo dficit.

C.P.C.: Nstor F. Del Castillo H.

Pg.:8

CONTABILIDAD BANCARIA

b) Necesidad de recurrir al financiamiento de sus obligaciones que, a criterio de la

Superintendencia, denote una insuficiencia financiera estructural para el cumplimiento de

las normas de encaje o que tienda a ser permanente.

c) Necesidad de recurrir al apoyo crediticio del Banco Central por ms de noventa (90) en los

ltimos trescientos sesenta (360) das.

d) Disminucin del Patrimonio Efectivo o del Capital Social por debajo del capital mnimo

exigible.

e) Conceder crditos a sus propios accionistas para ser destinados a cubrir los requerimientos

de capital de la empresa.

f) Proporcionar intencionalmente informacin falsa a la Superintendencia o al Banco central

de Reserva, o dar lugar a que se sospeche de la existencia de fraude o de significativas

alteraciones en la posicin financiera.

g) Existir negativa de sus directores, gerentes o dems funcionarios, as como de los

trabajadores a prestar su declaracin ante la Superintendencia sobre las operaciones y

negocios de la empresa

h) Incurrir en notorias o reiteradas violaciones a la ley, a su estatuto o a las disposiciones

generales o especficas dictadas por la Superintendencia.

Art. 96.- Duracin:

El rgimen de vigilancia tiene una duracin no mayor de ciento veinte (120) das, que pueden

ser prorrogados por un periodo similar por una sola vez.

Art. 97.-Requerimiento a Empresa sometida a Rgimen de Vigilancia :

Las empresa sometidas al rgimen de vigilancia, dentro de los siete (7) das hbiles siguientes a

la recepcin del oficio que comunique tal decisin, deber proponer un plan de recuperacin

financiera a satisfaccin de la Superintendencia..

Art. 99.- Facultad de Superintendencia:

Durante el rgimen de vigilancia, la Superintendencia est facultada para:

1. Evaluar el patrimonio real de la empresa y realizar los estudios que permitan establecer la

posibilidad de rehabilitarla.

2. Determinar el patrimonio real de la empresa y, en su caso, disponer la cancelacin de las

perdidas con cargo a las reservas legales y facultativas y al Capital Socia.

3. Requerir a los accionistas que efecten nuevos aportes de capital en efectivo de forma

inmediata. En el caso que los accionistas no lo efecten, pierden su derecho preferencial y

la Superintendencia est facultada para obtener dichos aportes de terceros.

Art. 100.- Facultades del Funcionario Designado:

Sin perjuicio de lo dispuesto en el artculo anterior, el Superintendente puede designar a un

funcionario con las siguientes facultades:

1. Tratndose de empresas el sistema financiero, requerir toda informacin que estime

necesaria, en especial la relativa a los depsitos y los crditos.

2. Tratndose de las empresas del sistema de seguro, requerir toda la informacin que estime

necesaria en relacin con sus operaciones.

3. Asistir como observador a las sesiones del Directorio y de la Junta General de Accionistas.

C.P.C.: Nstor F. Del Castillo H.

Pg.:9

CONTABILIDAD BANCARIA

Art. 102.- Conclusin del Rgimen de Vigilancia:

El Superintendente dar por concluido el rgimen de vigilancia cuando considere que hayan

desaparecido las causales que determinaron su sometimiento o cuando la empresa haya cado en

alguno de los causales de intervencin, previstos en los artculos 103 y siguientes

Art. 103.- Intervencin:

Toda empresa que incurra en insuficiencia de patrimonio efectivo o en actitudes que importen

desacato o presuncin de fraude, debe ser de inmediato intervenida por resolucin del

Superintendente, que ser puesta en conocimiento previo del Banco Central.

Art. 104.- Causales de Intervencin:

Son causales de intervencin de una empresa de los sistemas financieros o de seguros:

1. La suspensin de pago de sus obligaciones.

2. Incumplir durante la vigencia del rgimen de vigilancia con los compromisos asumidos en

el plan de recuperacin convenido o con lo dispuesto por la Superintendencia de acuerdo a

lo establecido en el titulo de la de la presente seccin.

3. En el caso de las empresas del sistema financiero, cuando las posiciones afectas a riesgo

crediticio y de mercado representan 25 (veinticinco) veces o ms, el patrimonio efectivo

total

4. Perdida o reduccin de ms del cincuenta por ciento (50%) del patrimonio efectivo.

Art. 105.- Duracin de la Intervencin:

La Intervencin dispuesta con arreglo al artculo anterior tendr una duracin de 45 (cuarenta y

cinco) das, prorrogables por una sola vez hasta por un periodo idntico.

Transcurrido dicho plazo se dictara la correspondiente resolucin de disolucin de la empresa,

iniciando el respectivo proceso de liquidacin.

Art. 114.- Disolucin y Liquidacin de Empresas:

Las empresas de los sistemas financieros o de seguros se disuelven con resoluciones

fundamentadas de la superintendencia por las siguientes causales:

1. En caso a que se refiere el artculo 105 por insuficiencia del patrimonio efectivo.

2. Por las causales contempladas en los artculos pertinentes de la Ley general de Sociedades.

La resolucin de disolucin no pone trminos a la existencia legal de la empresa, la que subsiste

hasta que concluya el proceso liquidatorio y, como consecuencia de ello, se inscriba la

extincin en el Registro Publico correspondiente. A partir de la publicacin de dicha resolucin,

la empresa deja de ser sujeto de crdito, queda inafecta a todo tributo que se devengue en el

futuro.

Art. 117.- Medidas cautelares y Prelacin en el Pago de las Obligaciones de una

Empresaen Liquidacin:

Los bienes de una empresa en proceso de liquidacin no son susceptibles de medida cautelar

alguna, Las obligaciones a cargo de una empresa de los sistemas financieros o

de seguros en proceso de liquidacin sern pagadas en el siguiente orden:

1. Cumplimiento de las Obligaciones de Carcter Laboral:

a) Las remuneraciones

b) Los Beneficios Sociales, las Aportaciones al Sistema Privado de Pensiones y a la

oficina de Normalizacin Provisional, as como otros crditos laborales de los

C.P.C.: Nstor F. Del Castillo H.

Pg.:10

CONTABILIDAD BANCARIA

2.

3.

4.

trabajadores de la empresa liquidada, devengados hasta la fecha en que se declara la

disolucin, y las pensiones de jubilacin.

Cumplimiento de las Garantas de Ahorro Los recursos provenientes de la intermediacin

financiera captados en forma de depsitos u otras modalidades previstas por la presente ley,

no atendidos con cargo al Fondo

Cumplimiento de Obligaciones de carcter Tributario::

a) Lo que corresponde a ESSALUD, por obligaciones por prestaciones de salud de cargo

de la empresa disuelta como empleadora.

b) Los Tributos

Cumplimiento de Otras Obligaciones:

a) Las de mas segn la antigedad; o cuando no puedan determinarse a prorrata.

b) Los Intereses a que se refiere el artculo 120, en el mismo orden de las acreencias

reseadas precedentemente.

Art.131o.- El Ahorro:

El ahorro est constituido por el conjunto de las imposiciones de dinero que, bajo cualquier

modalidad, realizan las personas naturales y jurdicas del pas o del exterior,

Art.134o.- Medidas Para la Proteccin Adecuada del Ahorrista:

A fin de brindar al ahorrista una proteccin adecuada y sin perjuicio de las dems atribuciones

que le confiere la presente ley, corresponde a la Superintendencia:

1. Disponer la prctica de auditoras externas por sociedades previamente calificadas e

inscritas en el registro correspondiente.

2. Supervisar que las empresas del sistema financiero se encuentren debidamente organizadas

as como administradas por personal idneo.

3. Supervisar que cumplan las empresas del sistema financiero con las normas sobre limites

individuales y globales.

4. Efectuar supervisiones consolidadas de los conglomerados financieros o mixtos, de

conformidad con lo dispuesto en el articulo 138

5. Medir el riesgo de las empresas intermediarias, a travs del sistema de la Central de Riesgo,

mediante el registro del endeudamiento global, en el pas y en el exterior, de las personas

que soliciten crdito a las empresas del sistema.

Art.140o.- SECRETO BANCARIO:

Es una obligacin de las Empresas del Sistema Financiero, as como de sus Directores y

Trabajadores, conservar en forma confidencial, y abstenerse de comunicar a terceros, la

informacin sobre las operaciones pasivas con sus clientes y la informacin privada que ha

recibido la institucin de sus clientes sobre sus actividades, negocios entre bancos y

modalidades de crditos, a menos que medie autorizacin escrita de estos..

En general cubre de una parte la privacidad de los papeles del cliente, que por relaciones de

negocios han terminado en el banco y que aqul no estara obligado a mostrar a terceros.

Asimismo, el secreto bancario se extiende a la informacin concreta y detallada sobre el monto

de los depsitos existentes, el volumen de cheque girados, el nombre de los beneficiarios de los

cheques, obligacin de mantener la reserva sobre la informacin que el banco ha conocido en

sus relaciones con sus clientes y que incluyen consultas y confidencias respecto al estado de sus

C.P.C.: Nstor F. Del Castillo H.

Pg.:11

CONTABILIDAD BANCARIA

negocios, deriva de la costumbre mercantil, y hoy se encuentra ampara en la ley de Instituciones

Bancarias

Tambin se encuentran obligados a observar el secreto bancario:

1. El Superintendente y los trabajadores de la Superintendencia, salvo que se trate de la

informacin respecto a los titulares de las cuentas corrientes cerradas por el giro de cheques

sin provisin de fondos.

2. Los directores y trabajadores del Banco Central de Reserva.

3. Los Directores y trabajadores de las sociedades de auditoria y de las empresas

clasificadoras de riesgo.

Art.143o.- Levantamiento del Secreto Bancario:

El secreto bancario no rige cuando la informacin sea requerida por:

1. Los jueces y tribunales en el ejercicio regular de sus funciones y con especifica referencia a

un proceso determinado, en el que sea parte el cliente de la empresa a quien se contrae la

solicitud..

2. El Fiscal de la Nacin, en los casos de presuncin de enriquecimiento ilcito de

funcionarios y servidores pblicos o de quienes administren recursos del Estado o de

organismos a los que este otorga soporte econmico.

3. El Fiscal de la Nacin o el Gobierno de un pas con el que tenga celebrado convenio para

combatir, reprimir y sancionar el trfico ilcito de drogas o el terrorismo o en general,

tratndose de movimientos sospechosos de lavado de dinero o de activos con referencia a

transacciones financieras y operaciones bancarias ejecutadas por personas presuntamente

implicadas en esas actividades delictivas o que se encuentran sometidas a investigacin

bajo sospecha de alcanzarles responsabilidad de ellas..

4. El Presidente de una Comisin Investigadora del Poder legislativo con acuerdo de la

Comisin de que se trate y en relacin a hechos que comprometan el inters pblico.

5. En los casos 2, 3, y 4, el pedido de informacin se canaliza a travs de la Superintendencia.

Falta Grave de Quienes Violen el Secreto Bancario:

Sin perjuicio de la responsabilidad penal que seala el artculo 165 del Cdigo de ,la materia, la

infraccin a las disposiciones de este captulo se considera falta grave para efectos laborales y ,

cuando ello no fuere del caso, se sanciona con multa.

LAVADO DE DINERO:

La actividad del lavado de dinero consiste en el proceso de ocultamiento de dinero de origen

ilegal en moneda nacional o extranjera y los subsiguientes actos de simulacin respecto de su

causa, para hacerlo aparecer como legtimos.

El comportamiento de los Directivos, Funcionarios y empleados del Banco respecto a la

prevencin y deteccin de actividades delictivas deben ser basados en ciertos lineamientos

generales establecidos en el cdigo de conducta de la institucin.

Con el propsito de posibilitar un mayor grado de uniformidad en la adopcin de medidas

encaminadas a la prevencin y deteccin de actividades delictivas, la entidad se acoge a los

acuerdos Interbancarios sobre la materia, lo que implica adoptarlas como normas internas de

obligatorio cumplimiento para todo los empleados y darlos a conocer en forma adecuada para

que el comportamiento de sus funcionarios este guiados por tales normas.

C.P.C.: Nstor F. Del Castillo H.

Pg.:12

CONTABILIDAD BANCARIA

SEALES DE ALERTA PARA LA DETECCIN DE TRANSACCIONES INUSUALES:

A continuacin se indican las principales seales de alerta en los diferentes tipos de operaciones

que ayuden a detectar las inusuales:

1.-Por Operaciones en Efectivo y/o Inusuales.

a) Depsitos importantes no usuales de dinero en efectivo hecho por una persona natural o

jurdica, cuyas actividades aparentemente no debieran normalmente producir ingresos de

estos tipos.

b) Clientes que depositan frecuentemente grande sumas de dinero en efectivo envueltas en

fajas de papel de otros bancos.

c) Entregas de depsitos de dinero en efectivo para cubrir demandas de cheques bancarios,

transferencias de dinero.

d) Clientes que efectan varios depsitos aun en diferentes oficinas.

e) Clientes cuyos depsitos contienen billetes falsos o instrumentos falsificados.

f) Clientes que transfieren grandes cantidades de dinero al extranjero con instrucciones de

pagar en efectivo

g) Frecuentes e importantes cambios por caja de nuevos soles a moneda extranjera o

viceversa.

2.-Operaciones a Travs de Cuentas Bancarias.

a) Clientes que no actan en su propio nombre y que no quieren revelar la verdadera

identidad del beneficiario.

b) Clientes que tienen numerosas cuentas y hacen abonos en cada una de ellas, siendo la

suma de sus depsitos una cantidad importante.

c) Clientes que se oponen a dar la informacin necesaria.

d) Depsitos de cheques importantes endosados por terceros a favor de un cliente.

e) Clientes que tienen cuentas con varias instituciones financieras dentro de la misma

localidad.

3.-Lavado de Dinero a Travs de Prestamos

a) Clientes que cancelan inesperadamente prestamos problemticos.

b) Peticin de prstamos respaldados por activos depositados en la entidad financiera o con

terceros, cuyo origen es desconocidos o cuyo valor no guarda relacin con la situacin

del cliente.

c) Prestamos sin un propsito claro.

d) Prestamos que son pagados de fuentes desconocidas o que no son consistentes con lo que

se conoce del cliente.

e) Prstamos garantizados por terceras personas que no aparentan tener ninguna relacin

con el cliente.

4.-Mecanismos de Prevencin:

a) Conocimiento del cliente y del mercado Financiero:

Las empresas del sistema financiero debern registrar y verificar por medios fehacientes,

la identidad, representacin, domicilio, capacidad legal, ocupacin y objeto social de las

personas, as como otros datos de identidad de las mismas, sean clientes ocasionales o

habituales a travs de documentos de identidad, pasaportes, partidas de nacimiento,

licencias de conducir, contratos sociales.

No se abrirn o mantendrn cuentas annimas, ni con nombres ficticios, inexactos o

inclusive con cdigos, en el caso de cuentas corrientes estas sern nominativas.

C.P.C.: Nstor F. Del Castillo H.

Pg.:13

CONTABILIDAD BANCARIA

Art.158o.- Central de Riesgo:

La Superintendencia tendr a su cargo un sistema de registro financiero, crediticio, comerciales

y de seguros denominados Central de Riesgo el mismo que contara con informacin

consolidada y clasificada sobre los deudores de la empresa.

Toda institucin gremial que cuente con la infraestructura necesaria correspondiente podr tener

acceso a esta Central, celebrando el correspondiente convenio con la Superintendencia.

Se registrara en la Central de Riesgos, los riesgos por endeudamientos financieros y crediticios

en el pas y en el exterior, los riesgos comerciales en el pas, los riesgos vinculados con el

seguro de crdito y otros riesgos de seguro, dentro de los limites que determine la

Superintendencia .adems, podr registrarse:, Las garantas prendaras constituidas a favor de

las empresas del sistema financiero que no cuenten con registro pblico organizado al efecto,

incluyendo entre estas la prenda global y flotante, para cuyas garantas la central de riesgo

producir los efectos y la funcin de un registro pblico.

Art. 161o .- Encaje:

Las empresas del sistema financiero estn sujetas a encaje de acuerdo a la naturaleza de las

obligaciones o a la naturaleza de sus operaciones, segn lo determine el Banco Central.

El encaje es el monto que la autoridad monetaria exige tengan los bancos como reserva y que

son impuestos coercitivamente y con penalidades, para fines de regulacin monetaria o para ser

frente a posibles retiros

Art. 217.- Operaciones y Actividades Prohibidas:

Sin perjuicio de las dems prohibiciones contenidas en la presente ley, las empresas del sistema

financiero no podrn:

1. otorgar crditos con garanta de sus propias acciones.

2. Conceder crditos con el objeto de que sus productos se destine, directa o indirectamente, a

la adquisicin de acciones de la propia empresa.

3. Conceder crditos para financiar actividades polticas.

4. Dar fianza, o de algn otro modo respaldar obligaciones de terceros por monto o plazo

indeterminado.

5. Dar en garanta los bienes de su activo fijo.

6. Aceptar el aval, la fianza o la garanta de sus directores y trabajadores en respaldo de

operaciones de crdito otorgados a personas vinculadas a ellos.

7. Captar depsitos por cuenta de instituciones financieras no autorizadas a operar en el

territorio nacional.

Art. 221o .- Operaciones y Servicios:

Las empresas podrn realizar las siguientes operaciones y servicios.

1. Recibir deposito s a la vista

2. Recibir depsitos a plazo y de ahorros, as como en custodia.

3. Otorgar sobregiro o avances en cuenta corriente, otorgar crditos directos, con o sin

garanta.

4. Descontar y conceder adelantos sobre letras de cambio, pagares y otros documentos

comprobatorias de deudas.

5. Conceder prstamos hipotecarios y prendarios, y en relacin con ellos emitir ttulos valores,

instrumentos hipotecarios y prendarios tanto en moneda nacional y extranjera.

C.P.C.: Nstor F. Del Castillo H.

Pg.:14

CONTABILIDAD BANCARIA

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

Otorgar avales, fianza y otras garantas, inclusive a favor de otras empresas del sistema

financiero.

Emitir, avisar, confirmar y negociar cartas de crdito, a la vista o a plazo.

Actuar en sindicacin con otras empresas para otorgar crditos y garantas, bajo las

responsabilidades que se contemple en el convenio respectivo

Adquirir y negociar certificados de depsitos emitidos por una empresa, instrumentos

hipotecarios, warrant y letras de cambio proveniente de tasaciones comerciales.

Realizar operaciones de factoring.

Realizar operaciones de crdito con empresas del pas, as como efectuar depsitos de ella.

Realizar operaciones de crdito con bancos y financieras del exterior.

Comprar, conservar y vender acciones de bancos u otras instituciones del exterior.

Emitir y colocar bonos en moneda nacional o extranjera.

Aceptar letras de cambio a plazo, originadas en transacciones comerciales.

Adquirir, conservar y vender acciones de las sociedades que tengan por objeto brindar

servicios complementarios.

Operar en moneda extranjera.

Emitir certificados bancarios en moneda extranjera y efectuar cambios internacionales.

Celebrar contratos de compra o de venta de cartera.

Adquirir los bienes inmuebles, mobiliario y equipo.

Efectuar cobros, pagos y transferencia de fondos, as como emitir giros contra sus propias

oficinas y/o bancos corresponsales.

Emitir cheques de gerencia, y emitir rdenes de pago.

Aceptar y cumplir comisiones de confianza.

Recibir valores, documentos y objetos en custodia. As como dar en alquiler de seguridad.

Expedir y administrar tarjetas de crdito y de debito.

Realizar operaciones de arrendamiento financiero.

Prestar servicios de asesora financiera.

Otorgar crditos pignorativos con alhajas u otros objetos de oro y plata.

Art.225o.- Cuentas Corrientes:

Las cuentas corrientes regida por la presente ley es un contrato en virtud del cual una empresa

se obliga a cumplir las orden de pago de su cliente hasta el importe del dinero que hubiere

depositado en ella o del crdito que se haya estipulado, esto ltimo en el caso de las empresas

autorizadas para conceder sobregiro.

Art. 228o.- Cierre de Cuentas Corrientes:

Las cuentas corrientes se cierra por iniciativa de la empresa o del cliente, La empresa puede

negarse a la solicitud que le formule el cliente para el cierre de la cuenta corriente en el caso que

la misma mantenga saldo deudor o que el cliente tuviese obligaciones pendientes de pago con

esta.Salvo pacto en contrario, la empresa podr compensar los saldos de las distintas cuentas

que el cliente mantenga con ella, inclusive cuando realice el cierre de cuentas corrientes.

Transcurridos quince (15) das hbiles de la recepcin de la comunicacin sin que hubiera

observaciones, la empresa est facultada para girar contra el cliente por el saldo ms los

intereses generada en dicho periodo, una letra a la vista, con expresin del motivo por el que se

le emite. El protesto por falta de pago del indicado cambial, en la que no se requiere la

aceptacin del girado, deja expedita la accin ejecutiva.

C.P.C.: Nstor F. Del Castillo H.

Pg.:15

CONTABILIDAD BANCARIA

Cierre de Cuentas Corrientes por Giro de Cheques sin Fondos:

1. Las empresas estn obligadas a colocar la constancia de rechazo de pago de cheques por

falta de fondos, de acuerdo a lo dispuesto en las regulaciones vigentes. Esta Constancia

podr efectuarse en cualquiera de las oficinas de la empresa girada.

En el caso que la empresa se niegue a poner la constancia del rechazo antes referida, sta

asumir la responsabilidad por los daos y perjuicios que ocasione

2. Las empresas bajo responsabilidad cerraran las cuentas corrientes de quienes giren dos (2)

cheques sin tener fondos disponibles, durante seis (6) meses computados desde la fecha del

primer rechazo.

3. Las empresas notificaran a la Superintendencia, dentro de los primeros cinco (5) das

hbiles de cada mes, una relacin de las cuentas corrientes cerrados por giro de cheques sin

fondos, a fin de que esta disponga el cierre inmediato de todas las dems cuentas corrientes

que el sancionado tenga en el resto del sistema financiero.

4. Los titulares de las cuentas corrientes cerradas por haber girado cheques sin la

correspondiente provisin de fondos, quedan impedidos de abrir nuevas cuentas corrientes

en cualquier empresa del sistema financiero, durante un plazo de un ao contando a partir

del cierre respectivo.

En caso de reincidir por primera vez, dicho impedimento y obligacin de cierre durara tres

(3) aos, si se reincide por segunda vez, la inhabilitacin ser permanente. Se considera

reincidente cuando el titular de una cuenta corriente gire un (1) cheque sin fondo

disponible en cualquier empresa..

5. Los titulares de las cuentas corrientes cerradas debern entregar a las empresas los

talonarios de cheques de las respectivas cuentas cerradas.

6. La Superintendencia publicara mensualmente en el Diario el Peruano, dentro de los diez

(10) primeros das calendarios de cada mes, la relacin de cuentas corrientes cerradas por

giro de cheques sin fondo, indicando el plazo de duracin de la sancin de cierre impuesta.

En dicho aviso esta Superintendencia dispondr que la dems empresas cierren las cuentas

corrientes de los titulares de las cuentas cerradas por giro de cheques sin fondos dentro de

los diez (10) das calendarios posteriores a la publicacin del mismo.

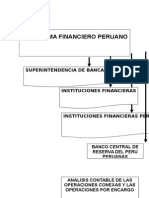

ORGANISMOS DE SUPERVICION

Por lo general son entes representativos de la estructura oficial, conforman el sector de

Economa y Finanzas del denominado poder ejecutivo.

Tienen como misin fundamental proteger los intereses del publico en las oportunidades que

intervienen en el sector Bancario, sea como ofertarte o en su condicin de solicitante de

recursos monetarios; asimismo, regulan la participacin de las empresas y personas que

concurren al Mercado de Valores.

Tienen tambin a su cargo la formulacin y ejecucin de polticas econmicas y financieras; y

administrar la poltica monetaria aplicable en el pas.

El diagrama siguiente sintetiza las responsabilidades de los Organismos de Supervisin en el

Per

C.P.C.: Nstor F. Del Castillo H.

Pg.:16

CONTABILIDAD BANCARIA

ORGANISMOS DE SUPERVISIN

MINISTERIO DE ECONOMIA

Y FINANZAS

Formular lineamientos generales de

Poltica econmica y financiera

BANCO CENTRAL DE

RESERVA DEL PERU

SUPERINTENDENCIA

DE BANCA Y SEGUROS

COMISION NACIONAL

SUPERVISORA DE

EMPRESA Y VALORES

Administra la Poltica

Monetaria del pas

Controla y regula a los

Bancos, Financieras, Seguros, Administradora de

Fondos de Pensiones

Supervisa y regula entidades y personas que Inter.Viene en el Mercado de

Valores

1.

MINISTERIO DE ECONOMIA Y FINANZAS

El Ministerio de Economa y Finanzas es un organismo integrante del Poder Ejecutivo que

regula y armoniza todas las actividades que le competen al sector Economa y Finanzas y

constituye un pliego Presupuestal. Tiene como finalidad formular, supervisar y evaluar las

polticas y planes del Sector en armona con la poltica del estado,

Funciones:

a) Planear, dirigir y controlar los asuntos relativos a la poltica fiscal, financiacin,

endeudamiento, presupuesto y tesorera.

b) Planear, dirigir, controlar las polticas de la actividad empresarial financiera del Estado

as como armonizar la actividad econmica.

c) Planear, dirigir y controlar los asuntos relativos a la poltica arancelaria.

d) Administrar con eficiencia los recursos pblicos del Estado.

Misin:

a) Disear, proponer y ejecutar la Poltica Econmica y Financiera que contribuya al

crecimiento econmico para el bienestar general de la poblacin.

Visin:

a) Consolidar una administracin moderna y eficaz de la poltica Econmica y

Financiera

2.

BANCO CENTRAL DE RESERVA:

El Banco Central de Reserva del Per, denominacin original, fue creado el 09 de marzo de

1922, e inicio sus actividades el 4 de abril de ese mismo ao. Posteriormente, el 28 de Abril

de 1931, fue transformado en el Banco Central de Reserva del Per.

C.P.C.: Nstor F. Del Castillo H.

Pg.:17

CONTABILIDAD BANCARIA

Es el organismo que se encarga de la poltica monetaria del Per, cuyo fin es preservar la

estabilidad monetaria, tambin es conocido como Banco de segundo piso por no tratar con

el pblico.

Tambin es conocido como Banco de Banco; y Banco de segundo piso por no tratar con el

pblico

Funciones:

a) Regular la cantidad de Dinero.

b) Administrar las Reservas Internacionales, siguiendo criterios de seguridad, liquidez y

rentabilidad.

c) Emitir billetes y monedas e informar peridicamente sobre las finanzas nacionales.

Misin:

a) Disear, proponer y ejecutar la poltica monetaria en concordancia con la poltica

econmica y financiera del Sector Economa y Finanzas.

Visin:

a) Propiciar la estabilidad de precios como aporte principal a la economa del pas, dado

que, al controlar la inflacin, se reduce la incertidumbre y se genera confianza en el

valor presente y futuro de la moneda, elemento imprescindible para estimular el ahorro,

atraer inversiones productivas y as promover un crecimiento sostenido de la economa

peruana.

3.

SUPERINTENDENCIA DE BANCA Y SEGUROS:

La Superintendencia de Banca y Seguros (SBS) es una institucin de derecho pblico del

Sector Economa y Finanzas, cuya autonoma funcional est reconocida por la Constitucin

Poltica del Per.

Es el organismo encargado de la regulacin y supervisin de los Sistemas Financiero, de

Seguros y, a partir del 25 de Julio del 2000, del Sistema Privado de pensiones (SPP) segn

lo estipulado por la Ley N 27328.

Funciones:

a) Preservar los intereses de los depositantes, de los asegurados y de los afiliados al

sistema Privado de pensiones.

b) Funciones que estn establecidas en la Ley N 26702 del Sistema Financiero y del

Sistema de seguros y Orgnica de la Superintendencia de Banca y Seguros.

Misin:

La misin de la S.B.S., es proteger los intereses de los depositantes, asegurados y afiliados

al sistema privado de pensiones, preservando la solidez e integridad de los sistemas

financieros, de seguros y privados de pensiones

Como institucin reguladora la SBS propicia el desarrollo de un marco legal moderno

sobre la base del funcionamiento de una economa de mercado.

En cuanto a la tarea de Supervisin, esta consiste en velar, en forma permanente, por la

solvencia e integridad de cada empresa que acta en el mercado. De esta manera la SBS

contribuye a generar valor en los mercados financieros, de seguros y privado de pensiones,

a travs de la seal de credibilidad que brinda una supervisin eficaz.

Visin:

a) Generar confianza en el pblico respecto de la solvencia de los Sistemas Financiero, de

Seguro y Privado de Pensiones, se sientan las bases para su crecimiento gracias a una

mayor disponibilidad de recursos y a su mejor asignacin en la economa.

C.P.C.: Nstor F. Del Castillo H.

Pg.:18

CONTABILIDAD BANCARIA

b) Brindar informacin adecuada y oportuna, se propicia la autorregulacin del mercado y

la adopcin de un comportamiento prudencial por parte de los agentes econmicos.

c) Un sistema de Supervisin de reconocida credibilidad, contribuye a mejorar la

percepcin del riesgo pas frente a la comunidad intencional, facilitando el desarrollo de

negocios y la captacin de fondos para las empresas financieras, empresas de seguro,

administradora privada de fondos de pensiones, y, en general, para la economa en su

conjunto.

4.

LA COMISIN NACIONAL SUPERVISORA DE EMPRESAS VALORES

CONASEV

Se aprueba el texto nico concordante de la Ley Orgnica de la Comisin Nacional

Supervisora de Empresas y Valores el 29-12-1992 con Decreto Ley N o 26126.

Es una Institucin Pblica de sector de Economa cuya finalidad es promover el mercado

de valores, velar por el adecuado manejo de las empresas y normar la contabilidad de las

mismas, tiene personera jurdica de derecho pblico interno y goza de autonoma

funcional, administrativa y econmica, Rige sus funcionamientos de acuerdo a las

disposiciones que contiene el presente decreto ley.

Las Funciones: son las siguientes

a) Estudiar, promover y reglamentar el mercado de valores y controlar a las personas

naturales y jurdicas que interviene en dicho mercado.

b) Supervisar a las personas jurdicas organizadas de acuerdo a la Ley general Sociedades

y a las sucursales de empresas extranjeras que se hallen dentro de los, lmites que la

propia comisin fije.

c) Reglamentar y controlar las actividades de las empresas administradoras de fondos

colectivos.

d) Velar por la transparencia de los mercados de valores, la correcta formacin de precios

en ellos y la proteccin de los inversionistas.

e) Absolver las consultas e investigar las denuncias o reclamaciones que formulen los

accionistas, inversionistas u otros interesados sobre la materia de competencia.

f) Formar y difundir la estadstica nacional de valores.

g) Llevar el registro Pblico de valores e intermediarios.

h) Supervisar el cumplimiento de la Ley general de Sociedades por la sociedad annima

abiertas.

i) Normar y controlar las actividades de los fondos mutuos de inversin en valores y de las

sociedades administradoras.

j) Dictar normas para elaborar y presentar los estados financieros individuales y

consolidados y cualquier otra informacin complementaria.

k) Vigilar la actuacin de las sociedades auditoras designadas por las personas naturales o

jurdicas sometidas a su supervisin. Impartir normas sobre el contenido de sus

dictmenes.

l) Contratar los servicios de peritos y tcnicos

C.P.C.: Nstor F. Del Castillo H.

Pg.:19

CONTABILIDAD BANCARIA

SISTEMA FINANCIERO PERUANO

MINISTERIO DE ECONOMIA

Y FINANZAS

SUPERINTENDENCIA

DE BANCA Y SEGUROS

BANCO CENTRAL DE

RESERVA DEL PERU

MERCADO DE

EMPRESAS DE

OPERACIONES

MULTIPLES

BANCARI

A

EMPRES

AS

BANCARI

BANCO

DE

LA

COFIDE

MERCADO DE

EMPRESAS

ESPECIALIZADAS

NO

BANCARIA

FINANCIERAS

CAJAS

MUNICIPALES

DE

AHORRO

BANCO DE

INVERSION

CAJAS

RURALES

DE

AHORRO

Y

COOPERATIVA DE

AHORRO

Y

CREDITO

ENTIDAD

DE

DESARROLLO A LA

PEQUEA Y

MICROEMPRESA

EDPYME

C.P.C.: Nstor F. Del Castillo H.

COMISION NACIONAL

SUPERVISORA DE

EMPRESA Y VALORES

EMPRESA

DE

SEGUROS

MERCADO

PRIMARIO

MERCADO

SECUNDARI

O

EMISIONES

DE

GOBIERNOS

RUEDA DE

VALORES

EMISIONES

SOCIETARIAS

MESA DE

NEGOCIACIO

NES

EMPRESAS

DE

SERVICIOS

Y

EMPRESAS

ADMINIST

RA-DORAS

PRIVADAS DE

PENSIONE

S

Pg.:20

CONTABILIDAD BANCARIA

CONCEPTO DEL SISTEMA FINANCIERO.

El Sistema Financiero est constituido por el conjunto de Bancos del pas, que se encuentra

integrado por el Banco Central de Reserva del Per, Banco de la Nacin y Empresas

Bancarias.

El Sistema Financiero est formado por toda las entidades y empresas que manejan y utilizan

el dinero emitido por el Banco Central de Reserva del Per, y los ttulos, valores y documentos

de crditos en general que lo sustituyen, como son los cheques, giros, letras, pagares, rdenes de

pago, cartas fianzas, cartas de crdito, guaranes, plizas de seguro, acciones, bonos cedulas etc.

Los intermediarios financieros estn constituido por las instituciones financieras, los cuales

canalizan los ahorros de diversos individuos a los agentes deficitarios a travs de prstamos o

inversiones. El proceso mediante el cual los ahorros se capitalizan o acumulan en las

instituciones financieras, las mismas que despus las prestan o invierten, recibe el nombre

genrico de intermediacin.

CLASIFICACION DE EMPRESAS DEL SISTEMA FINANCIERO EN EL PERU:

Conforme al ordenamiento legal vigente para el Sistema Financiero Peruano, las empresas que

estn bajo la supervisin de la S.B.S. han sido clasificadas por su modalidad de gestin en

diecisis grupos:

- Empresas Bancarias.

- Empresas Financieras.

- Cajas Municipales de Ahorro y Crdito.

- Cajas Rurales de Ahorro y Crdito.

- Caja Municipal de Crdito Popular.

- Empresas de desarrollo de la pequea y Micro Empresa (EDPYME)

- Cooperativa de Ahorro y Crdito.

- Empresas de Arrendamiento Financiero.

- Empresas Afianzadoras y de Garantas.

- Empresas de Almacenes Generales

- Empresas de seguros.

- Sociedades Titularizadotas

- Empresas de servicio de canje.

- Empresas de Servicios Fiduciarios.

- Empresas de factoring

- Empresas de capitalizacin Inmobiliaria

EMPRESAS DEL SISTEMA FINANCIERO EN EL PERU

Conforme al ordenamiento legal vigente para el Sistema Financiero Peruano, las empresas que

estn bajo la supervisin de la S.B.S. han sido clasificadas por su modalidad de gestin en

diecisis grupos:

C.P.C.: Nstor F. Del Castillo H.

Pg.:21

CONTABILIDAD BANCARIA

1.

Empresas Bancarias

Empresa Bancaria: es toda persona jurdica cuyo negocio principal consiste en recibir

dinero del pblico en depsitos o bajo cualquier modalidad contractual, y en utilizar ese

dinero, su propio capital y el que obtenga de otras fuentes de financiacin en conceder

crditos en las diversas modalidades o aplicarlos a operaciones sujetas de riesgo del

mercado.

Los Bancos integrantes del sistema Financiero, cuya codificacin ha sido dada por la

Superintendencia de banca y Seguros, son las siguientes:

CDIGO

01

02

03

04

05

06

08

09

16

21

28

29

31

32

33

34

35

36

37

99

2.

BANCOS: 01

Banco Central de Reserva del Per

Banco de la Nacin

Banco de Crdito del Per

Banco Internacional del Per - INTERBANK

Banco Scotiabank

Banco Continental

Banco de Comercio

Banco Financiero del Per

Citibank N.A., Sucursal en el Per del

Banco Interamericano de Finanzas S.A.E.M.A.

Corporacin Financiera del Desarrollo S.A. COFIDE

Mibanco Banco de la Microempresa- MIBANCO

Banco Agropecuario -AGROBANCO

HSBC Bank Per S.A.

Banco Falabella Per S.A.

Banco Santander Per S.A.

Banco Ripley S.A.

Banco Azteca del Per

Deutsche Bank (Per) S.A.

Bancos en Liquidacin

Empresas Financieras

Es aquella que captan recursos del pblico y cuya especialidad consiste en facilitar las

colocaciones de primeras emisiones de valores, operar con valores mobiliarios y brindar

asesora de carcter financiero entre estas citamos:

Las empresas financieras autorizadas por la SBS para operar en el pas son las siguientes:

CDIGO

07

09

10

11

12

13

15

16

99

FINANCIERAS: 02

Financiera TFC S.A.

Financiera Edyficar S.A.

Crediscotia

Financiera Crear S.A.

FinancieraConfianza S.A.

Financiera Universal S.A.

Financiera Efectiva S.A.

Amerika Financiera S.A.

Financieras en liquidacin

C.P.C.: Nstor F. Del Castillo H.

Pg.:22

CONTABILIDAD BANCARIA

3.

Caja Municipal de Ahorro y Crdito.

Es aquella que capta recursos del pblico y cuya especialidad consiste en realizar

operaciones de financiamiento, dirigidos preferentemente a las pequeas y micro empresas.

Las referidas empresas que cuentan con la autorizacin del rgano Supervisor son las

siguientes:

CDIGO

01

02

03

04

05

06

07

08

09

10

11

12

13

97

98

99

4.

CAJAS MUNICIPALES DE AHORRO Y CRDITO: 03

Caja Municipal de Ahorro y Crdito Sullana

Caja Municipal de Crdito Popular de Lima

Caja Municipal de Ahorro y Crdito de Piura

Caja Municipal de Ahorro y Crdito de Arequipa

Caja Municipal de Ahorro y Crdito de Huancayo

Caja Municipal de Ahorro y Crdito de Cuzco

Caja Municipal de Ahorro y Crdito de Maynas

Caja Municipal de Ahorro y Crdito de Ica

Caja Municipal de Ahorro y Crdito de Paita

Caja Municipal de Ahorro y Crdito de Santa

Caja Municipal de Ahorro y Crdito de Trujillo

Caja Municipal de Ahorro y Crdito de Tacna

Caja Municipal de Ahorro y Crdito de Pisco

Federacin Peruana de Cajas Municipales de Ahorro y Crdito

Fondo de Cajas Municipales de Ahorro y Crdito

Cajas Municipales de ahorro y Crdito en Liquidacin

Cajas Rurales de Ahorro y Crdito.

Es aquella autorizada a captar recursos del pblico y cuya especialidad consiste en otorgar

financiamiento preferentemente a la mediana, pequea y micro empresa del mbito rural.

La SBS tiene supervisadas a las cajas Rurales siguientes:

CDIGO

03

05

06

07

08

09

10

12

14

15

99

CAJAS RURALES DE AHORRO Y CRDITO: 04

Caja Rural de Ahorro y Crdito Quillabamba S.A.A.-Credinka.

Caja Rural de Ahorro y Crdito Los Libertadores de Ayacucho

Caja Rural de Ahorro y Crdito Seor de Luren

Caja Rural de Ahorro y Crdito Chavn S.A.

Caja Rural de Ahorro y Crdito Nuestra Gente S.A

Caja Rural de Ahorro y Crdito Cajamarca

Caja Rural de Ahorro y Crdito Profinanzas S.A.A.

Caja Rural de Ahorro y Crdito Sipn S.A.

Caja Rural de Ahorro y Crdito PRYMERA S.A.

Caja Rural de Ahorro y Crdito Los Andes S.A.

Cajas Rurales de ahorro y Crdito en Liquidacin

Caja Municipal de Crdito Popular.Es aquella especializada en otorgar crdito pignoraticio al pblico en general,

encontrndose tambin facultad para efectuar operaciones Activas y pasivas con los

respectivos Consejos Provinciales y Distritales y con las empresas Municipales

dependientes de los primeros, as como para brindar servicios bancarios a dichos consejos y

empresas. Aquellas que capta recursos del pblico y cuya especialidad consiste en realizar

operaciones de financiamiento, preferentemente a las pequeas y micro empresas.

C.P.C.: Nstor F. Del Castillo H.

Pg.:23

CONTABILIDAD BANCARIA

5.

Empresa de Desarrollo de la Pequea y Micro Empresa, EDPYME.

Es aquella cuya especialidad consiste en otorgar financiamiento preferentemente a los

empresarios de la pequea y micro empresa

Las empresas de dicha modalidad que operan en el Per con las respectivas autorizaciones

de la SBS son las siguientes:

CDIGO

03

06

08

10

11

12

14

15

16

17

99

6.

EDPYMES: 05

Proempresa S.A.

Nueva Visin S.A.

Raz S.A.

Edpyme Solidaridad S.A.

Credivisin S.A.

Acceso Crediticio S.A.

Alternativa S.A.

Pronegocios S.A.

Micasita S.A.

Credijet S.A

Edpymes en Liquidacin

Cooperativas de Ahorro y Crdito.

Es aquella que capta depsitos del pblico en las diferentes modalidades y conceder

crditos al pblico en general.

CDIGO COOPERATIVAS DE AHORRO Y CRDITO: 06

7.

Empresas de Arrendamiento Financiero

Cuya especialidad consiste en la adquisicin de bienes muebles e inmuebles, los que sern

cedidos en uso a una persona natural o jurdica, a cambio del pago de una renta peridica y

con la opcin de compra de dichos bienes por un valor predeterminado.

En el Per con autorizacin de la SBS se cuentas las siguientes:

CDIGO EMPRESAS DE ARRENDAMIENTO FINANCIERO: 07

10

Leasing Total S.A.

11

Mitsui-Masa Leasing S.A.

12

Leasing Per S.A.

99

Leasing en Liquidacin.

8.

Empresas Afianzadora y de Garanta.Cuya especialidad consiste en otorgar afianzamiento para garantizar a personas naturales o

jurdicas ante otras empresas del sistema financiero o ante empresas del exterior, en

operaciones vinculadas con el comercio exterior.

En nuestro medio acta las empresas siguientes:

CDIGO EMPRESAS AFIANZADORAS DE GARANTA: 08

01

Fondo de garanta para Prstamos a la Pequea Industria FOGAPI

C.P.C.: Nstor F. Del Castillo H.

Pg.:24

CONTABILIDAD BANCARIA

9.

Almacenes Generales de Depsitos.Empresas establecidas en el pas que cuentan con amplios espacios y bodegas para

recepcionar bienes de terceros, objeto de comercializacin en el mercado interno o externo

con participacin de los entes de intermediacin financiera.

En el Per estn autorizadas por la SBS las Empresas siguientes:

CDIGO ALMACENES GENERALES DE DEPSITO: 09

Almacenera del Per S.A. ALMA-PERU.

01

Depsitos S.A.

02

Ca. Almacenera S.A. CASA.

03

Almacenes Financieros S.A.

04

10. Empresas de Seguros

Es aquella que tiene por objeto celebrar contratos mediante los cuales se obliga dentro de

ciertos lmites y a cambio de una prima, a indemnizar un determinado dao, o a reponer un

capital, una renta u otra prestacin pactada, en el caso de ocurrir u determinado suceso

futuro e incierto.

Empresas de Reaseguro.

Es aquella que otorga cobertura a una o ms empresas de seguros o patrimonios

autnomos de seguros por los riesgos asumidos, en los casos en que se encuentren capitales

importantes, o as convenga a estos ltimos por razn de sus lmites operacionales.

CDIGO EMPRESAS DE SEGUROS: 10

Rmac Internacional Ca. De Seguros y Reaseguros

01

Pacfico Peruano Suiza Ca. de Seguros y Reaseguros

04

La Positiva Compaa de Seguros

05

SecrexCa de Seguros de Crditos y Garantas

09

Generali Per Ca. de Seguros y Reaseguros

11

Mapfre Per Compaa de Seguros y Reaseguros

12

El Pacfico Vida Ca. De Seguros y Reaseguros

13

Interseguro Ca. de Seguros S.A.

15

Mapfre Per Vida Compaa de Seguros

16

Ace Seguros

17

Invita Seguros de Vida

18

La Positiva Vida Seguros y Reaseguros S.A.

20

Cardif del Per S.A. Compaa de Seguros

21

22

Insur Ca. de Seguros S.A.

23

Protecta Ca. de Seguros y Reaseguros S.A.

Seguros en Liquidacin

99

C.P.C.: Nstor F. Del Castillo H.

Pg.:25

CONTABILIDAD BANCARIA

11. Sociedades Titulizadoras:

Su operatividad consiste en emitir Bonos u otros papeles comerciales y obtener recursos

para facilitarlos a los solicitantes, previo proceso de titularizacin de los activos del

usuario, en respaldo de la deuda asumida y formalizada, mediante contrato.

CDIGO SOCIEDADES TITULIZADORAS: 11

01

Citicorp Sociedad Titulizadora S.A.

03

Credittulos Sociedad Titulizadora S.A.

04

Continental Sociedad Titulizadora S.A.

05

WieseSudameris Sociedad Titulizadora S.A.

06

Interttulos Sociedad Titulizadora S.A.

07

Grupo Coril Sociedad Titulizadora S.A.

08

TRUST Sociedad Titulizadora S.A.

12. Empresas de Servicios de Canje:

Recibe y remite los cheques a cargo de otras empresas producto de operaciones realizadas

en los Bancos fuera de horario y das calendarios de funcionamiento de la cmara de

Compensacin del Banco Central de Reserva.

CDIGO EMPRESAS DE SERVICIOS DE CANJE: 12

01

Cmara de Compensacin Electrnica S.A.

13. Empresas de Servicios Fiduciarios

Cuya especialidad consiste en actuar como fiduciario en la administracin de patrimonio

autnomos fiduciarios , o en el cumplimiento de encargos fiduciarios de cualquier

naturaleza..

CDIGO EMPRESAS DE SERVICIOS FIDUCIARIOS: 13

La Fiduciaria S.A.

01

Fiduciaria GBC S.A.

02

14. Empresas de Factoring.Cuya especialidad consiste en la adquisicin de facturas conformadas, ttulos valores y en

general cualquier valor mobiliario representativo de deuda.

Cabe indicar que en la actualidad no existe, en el pas, empresas constituidas en esa

especialidad.

CDIGO EMPRESAS DE FACTORING: 15

Amrica Factoring S.A.

01

Capitalizacin Inmobiliaria.

Es aquella cuya actividad consiste en comprar y/o edificar inmuebles y, con relacin a los

mismos, celebrar contratos de capitalizacin inmobiliaria individual con terceros,

entregando un deposito al inversionista la correspondiente unidad inmobiliaria.

C.P.C.: Nstor F. Del Castillo H.

Pg.:26

CONTABILIDAD BANCARIA

OPERACIONES, SERVICIOS Y RIESGOS BANCARIOS

Introduccin:

Los criterios de clasificacin de los diversos tipos de operaciones que llevan a cabo las

entidades del Sistema Financiero, denominadas Operaciones Bancarias, son muy diversos. As

se distingue entre operaciones tpicas o esenciales y operaciones ocasionales o colaterales, etc.,

de forma que serian operaciones tpicas o esenciales aquellas en las que la entidad acta como

intermediaria de dinero, en tanto que son operaciones ocasionales o colaterales, aquellas que se

realizan como consecuencia de la propia actividad de la entidad o por las especiales necesidades

de los clientes.

Sin embargo, la clasificacin ms extendida es la que considera las operaciones en funcin

De la posicin del crdito que la entidad tiene en el contrato es que se sustenta la operacin:

Las Operaciones Activas se clasifican en Operaciones de Riesgo Dinerario y Operaciones de

riesgo de firma.

1. LAS OPERACIONES DE RIESGO DINERARIOS:

En el negocio bancario se entiende por operaciones de riesgo dinerario, aquellas inversiones

mediante las cuales la entidad (prestamista) concede a sus clientes (prestatarios) sumas de

dinero, a cambio de la obligacin de su devolucin en la forma, plazo y condiciones

pactados contractualmente.

La inversin de una entidad Bancaria representa la aplicacin de los recursos financieros

propios y ajenos captados de que disponen las entidades, presentado en una primera

aproximacin, una doble vertiente:

Inversin obligatoria: regulada por razones de poltica monetaria

Inversin libre: realizada por la entidad, de acuerdo con su poltica crediticia.

Desde el punto de vista de su rentabilidad esta inversin puede ser:

Productiva.

Improductiva.

La inversin productiva: est formada por la inversin crediticia por aquellos activos

financieros (crditos, valores etc.) de los que se espera un rendimiento financiero.

En tanto la inversin improductiva: es aquella cuyo rendimiento financiero es nulo y esta

constituido por el dinero en efectivo en caja, y por aquellos activos inmovilizados, (activos

fijos) que son necesarios para el funcionamiento de la entidad, pero cuyo beneficio no

puede ser realizado sin la liquidacin del mismo.

Dentro de las Operaciones de Riesgo de Dinero tenemos:

a) Crditos Avances en cuenta corriente: Consiste en la utilizacin que hacen los

clientes del crdito que el banco les ha otorgado a su solicitud, este crdito nace de un

contrato bilateral, sea que ambas partes, Banco y cliente acuerdan el monto del crdito

que va a devengar.

b) Crditos Sobregiro en Cuentas Corrientes: Consiste por los importes que la empresa

ha atendido por cheques girados por el titular de la cuenta corriente y/o cargos

efectuados por la misma empresa, por montos mayores al saldo que el titular mantiene

en su cuenta corriente.