S-ar putea să vă placă și

- PNL Mayo 2019Document8 paginiPNL Mayo 2019Gabriela Fernanda Bortolotti CortesÎncă nu există evaluări

- Evaluación ListoDocument81 paginiEvaluación ListoGabriela Fernanda Bortolotti CortesÎncă nu există evaluări

- Pases MagnéticosDocument5 paginiPases MagnéticosGabriela Fernanda Bortolotti CortesÎncă nu există evaluări

- Marketing RelacionalDocument23 paginiMarketing RelacionalGabriela Fernanda Bortolotti CortesÎncă nu există evaluări

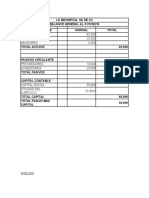

- Informe La PolarDocument39 paginiInforme La PolarGabriela Fernanda Bortolotti CortesÎncă nu există evaluări

- 1 IntroduccionDocument11 pagini1 IntroduccionGabriela Fernanda Bortolotti CortesÎncă nu există evaluări

- Ejercicios de Anualidades o Series Uniformes 1Document4 paginiEjercicios de Anualidades o Series Uniformes 1ANGIE KATERINE VEGA SUAREZÎncă nu există evaluări

- Deber de Contabilidad Financiera y SegurosDocument4 paginiDeber de Contabilidad Financiera y SegurosMichael MorochoÎncă nu există evaluări

- 2 ContabilidadDocument12 pagini2 ContabilidadPaola HernándezÎncă nu există evaluări

- Fórmulas FinancierasDocument8 paginiFórmulas FinancierasAmbiental1ucv C. V.Încă nu există evaluări

- Respuesta Al Caso Practico Unidad 2 Finanzas CorporativasDocument4 paginiRespuesta Al Caso Practico Unidad 2 Finanzas Corporativasomar herazo mestra100% (1)

- Copia de Funciones FinancierasDocument36 paginiCopia de Funciones FinancierasErika PardoÎncă nu există evaluări

- Habitualidad Del Proveedor ActualizadodocxDocument57 paginiHabitualidad Del Proveedor ActualizadodocxsilviaÎncă nu există evaluări

- Enfoques de La Contabilidad FinancieraDocument82 paginiEnfoques de La Contabilidad Financieraeliana.nunez.08Încă nu există evaluări

- Guia EjerciciosDocument18 paginiGuia EjerciciosNohemy MejíaÎncă nu există evaluări

- PracticaCapitulo3 AmericaRamirezMendozaDocument77 paginiPracticaCapitulo3 AmericaRamirezMendozaAMERICA0% (2)

- Personas Naturales Con Negocio Al Sistema Financiero Peruano-Actividad 1-Grupo 12Document13 paginiPersonas Naturales Con Negocio Al Sistema Financiero Peruano-Actividad 1-Grupo 12Giancarlos J-sÎncă nu există evaluări

- Resumen Modelo Keynesiano y Ampliado Final 2Document6 paginiResumen Modelo Keynesiano y Ampliado Final 2Harold Rodriguez50% (2)

- AmortizacionDocument7 paginiAmortizacionBrayan Tekia100% (4)

- Derecho Civil IV (Obligaciones II Parte) Módulo I PDFDocument26 paginiDerecho Civil IV (Obligaciones II Parte) Módulo I PDFmanu771Încă nu există evaluări

- Tasa de Interes Nominal, Efectiva y EquivalenteDocument28 paginiTasa de Interes Nominal, Efectiva y EquivalenteRuth Abigail Coronado Martinez100% (3)

- Análisis de Crisis de Balanza de Pagos.Document1 paginăAnálisis de Crisis de Balanza de Pagos.Juan Nino Gutiérrez AndradeÎncă nu există evaluări

- EJERCICIOSDocument14 paginiEJERCICIOSDanay AguilarÎncă nu există evaluări

- Cuestionario Resuelto - Ligibeth y Yenny GonzalezDocument4 paginiCuestionario Resuelto - Ligibeth y Yenny GonzalezLigibeth GonzalezÎncă nu există evaluări

- Infografía Panamá Octubre - 2019Document12 paginiInfografía Panamá Octubre - 2019Finanzas DigitalÎncă nu există evaluări

- Conceptos Basicos en InversionesDocument8 paginiConceptos Basicos en InversionesIraken BlacklordÎncă nu există evaluări

- Actividad 2 - Cuentas de Balance GeneralDocument9 paginiActividad 2 - Cuentas de Balance GeneralPaulina Lizbeth Valadez CermeñoÎncă nu există evaluări

- Bonos BancariosDocument3 paginiBonos BancariosJPGonzalezÎncă nu există evaluări

- Guia de Registro de Operaciones ContablesDocument2 paginiGuia de Registro de Operaciones ContablesSherlin MartinezÎncă nu există evaluări

- TIPO TEST - Tema 10. LA INTERVENCIÓN DEL ESTADO (Economía 1º Bachillerato) - ECONOSUBLIMEDocument7 paginiTIPO TEST - Tema 10. LA INTERVENCIÓN DEL ESTADO (Economía 1º Bachillerato) - ECONOSUBLIMEMaria Elisa MonclusÎncă nu există evaluări

- Comprobantes de PagoDocument36 paginiComprobantes de PagoEsther Maricielo Apaza EspichánÎncă nu există evaluări

- Unidad I - Ejercicios - CGEDocument3 paginiUnidad I - Ejercicios - CGEEvelynBritezÎncă nu există evaluări

- IE2018 TPNro 5Document2 paginiIE2018 TPNro 5Fabian GimenezÎncă nu există evaluări

- Sfymv Ea3Document6 paginiSfymv Ea3Gabriela NavarroÎncă nu există evaluări

- Balance General y Analisis 2Document3 paginiBalance General y Analisis 2DiegoMaradónÎncă nu există evaluări

- Manual Concar 2Document40 paginiManual Concar 2Villalva ChoqueÎncă nu există evaluări