S-ar putea să vă placă și

- Tema 7 - Equilibrio Quimico PDFDocument2 paginiTema 7 - Equilibrio Quimico PDFMaría Gabriela Chacín ParraÎncă nu există evaluări

- Guia GestionSostenibleAguaDocument8 paginiGuia GestionSostenibleAguaNachoo DiazÎncă nu există evaluări

- GP3 2015Document3 paginiGP3 2015Nachoo DiazÎncă nu există evaluări

- Guía de Problemas #7Document4 paginiGuía de Problemas #7Nachoo DiazÎncă nu există evaluări

- Guia EstrategiaIngenieriaProcesosDocument9 paginiGuia EstrategiaIngenieriaProcesosNachoo DiazÎncă nu există evaluări

- Guia IDiIngenieriaQuimica Modificada Marzo 2014Document9 paginiGuia IDiIngenieriaQuimica Modificada Marzo 2014Nachoo DiazÎncă nu există evaluări

- Examen Junio2006Document2 paginiExamen Junio2006Nachoo DiazÎncă nu există evaluări

- Tema 3 - Segundo y Tercer PrincipioDocument6 paginiTema 3 - Segundo y Tercer PrincipioLuis AlfredoÎncă nu există evaluări

- Examen Septiembre2004 PDFDocument1 paginăExamen Septiembre2004 PDFersand2002Încă nu există evaluări

- Guia MinimizacionValorizacionResiduosDocument8 paginiGuia MinimizacionValorizacionResiduosNachoo DiazÎncă nu există evaluări

- Examen Junio2004Document1 paginăExamen Junio2004Nachoo DiazÎncă nu există evaluări

- ReactoresNoConvencionales 15 16Document7 paginiReactoresNoConvencionales 15 16Nachoo DiazÎncă nu există evaluări

- Examen Junio2005Document2 paginiExamen Junio2005Jorge Ronald Cabrera ÑaupaÎncă nu există evaluări

- Examen Junio2003Document1 paginăExamen Junio2003aresethÎncă nu există evaluări

- Guia TratamientoEfluentesGaseososDocument9 paginiGuia TratamientoEfluentesGaseososNachoo DiazÎncă nu există evaluări

- Guia GestionResiduosPeligrososSuelosDocument8 paginiGuia GestionResiduosPeligrososSuelosNachoo DiazÎncă nu există evaluări

- Yo, El Lapiz - tp1Document1 paginăYo, El Lapiz - tp1Nachoo DiazÎncă nu există evaluări

- Asignatura /: Course TitleDocument8 paginiAsignatura /: Course TitleNachoo DiazÎncă nu există evaluări

- TP2 IngEconomicaDocument2 paginiTP2 IngEconomicaNachoo DiazÎncă nu există evaluări

- Caso Práctico Costo de La Inversión y DepreDocument2 paginiCaso Práctico Costo de La Inversión y DepreNachoo DiazÎncă nu există evaluări

- Guia SimulacionOptimizacionProcesosDocument8 paginiGuia SimulacionOptimizacionProcesosNachoo DiazÎncă nu există evaluări

- Coste de OportunidadDocument6 paginiCoste de OportunidadNachoo DiazÎncă nu există evaluări

- Apunte Sobre DepreciaciónDocument4 paginiApunte Sobre DepreciaciónNachoo DiazÎncă nu există evaluări

- Apunte Depreciaciones 2015 y Consignas BásicasDocument8 paginiApunte Depreciaciones 2015 y Consignas BásicasNachoo DiazÎncă nu există evaluări

- Programa AnalíticoDocument2 paginiPrograma AnalíticoNachoo DiazÎncă nu există evaluări

- Diagramas de VaporDocument1 paginăDiagramas de VaporNachoo DiazÎncă nu există evaluări

- Correlaciones para El Calculo Del H ConvectivoDocument11 paginiCorrelaciones para El Calculo Del H ConvectivoLuis B VasquezÎncă nu există evaluări

- Dinamica Del Cuerpo Rigido, Trabajo y EnergiaDocument7 paginiDinamica Del Cuerpo Rigido, Trabajo y EnergiaNachoo DiazÎncă nu există evaluări

- Cuerpo Rodando en Un Plano InclinadoDocument3 paginiCuerpo Rodando en Un Plano InclinadoNachoo DiazÎncă nu există evaluări

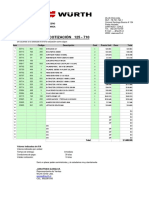

- Cotizacion Herramienta Almacen Tecnico PDFDocument2 paginiCotizacion Herramienta Almacen Tecnico PDFscrrrr0% (1)

- Administracion de Recursos FinancierosDocument9 paginiAdministracion de Recursos FinancierosZenaily LopezÎncă nu există evaluări

- Contabilidad Semana 6Document5 paginiContabilidad Semana 6Kathy Medel MontecinoÎncă nu există evaluări

- DDJJ Del Diputado Laspina Luciano Andrés (2015)Document6 paginiDDJJ Del Diputado Laspina Luciano Andrés (2015)ElDisenso.comÎncă nu există evaluări

- Bibliografía IdoneoDocument8 paginiBibliografía IdoneoMarcos QuirogaÎncă nu există evaluări

- Administración Financiera Internacional - Capítulo 14 PDFDocument22 paginiAdministración Financiera Internacional - Capítulo 14 PDFantony7tlÎncă nu există evaluări

- ECC - Unidad 2 - Investigación - 2.2.3 - 2.3.1Document3 paginiECC - Unidad 2 - Investigación - 2.2.3 - 2.3.1LOCORITO92Încă nu există evaluări

- Mab Requisitos Ventajas y Desventajas, FasesDocument5 paginiMab Requisitos Ventajas y Desventajas, FasesOliver Gonzales ChoqueÎncă nu există evaluări

- Introducción a las Matemáticas Financieras: Conceptos básicos y cálculo de valores futuros y presentesDocument5 paginiIntroducción a las Matemáticas Financieras: Conceptos básicos y cálculo de valores futuros y presentesFredy ArayaÎncă nu există evaluări

- El FactorajeDocument21 paginiEl Factorajejuan100% (1)

- Abertis ConsolidadosDocument341 paginiAbertis ConsolidadosFrancisco BayonaÎncă nu există evaluări

- Derivados FinancierosDocument57 paginiDerivados FinancierosribosÎncă nu există evaluări

- 3 Clase Matriz BCG PDFDocument9 pagini3 Clase Matriz BCG PDFFelipe Becas M100% (1)

- Asociar Una Unidad de Mil Con 10 Monedas de $100Document4 paginiAsociar Una Unidad de Mil Con 10 Monedas de $100KarlaÎncă nu există evaluări

- Cotización de servicio y repuestos para radios P110Document1 paginăCotización de servicio y repuestos para radios P110Billy Jack Perez OchoaÎncă nu există evaluări

- Medidas No PCGADocument88 paginiMedidas No PCGAEliecer Campos CárdenasÎncă nu există evaluări

- KPMG Presentación Combinaciones de Negocios y Activos Intangibles 2015Document142 paginiKPMG Presentación Combinaciones de Negocios y Activos Intangibles 2015Eliecer Campos Cárdenas100% (1)

- Bancos piden certificado de soltería para créditos de viviendaDocument2 paginiBancos piden certificado de soltería para créditos de viviendaraul2rojas-1Încă nu există evaluări

- Positive Feedback Trading StrategiesDocument36 paginiPositive Feedback Trading StrategiesTony MontannaÎncă nu există evaluări

- Índice acciones Chile IGPADocument2 paginiÍndice acciones Chile IGPAKary DuránÎncă nu există evaluări

- Inversiones permanentes: bonos y accionesDocument7 paginiInversiones permanentes: bonos y accionesAlfonzoÎncă nu există evaluări

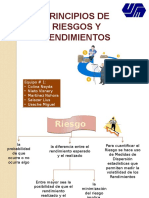

- Tema 4 Principios Del Riesgo y RendimientoDocument30 paginiTema 4 Principios Del Riesgo y RendimientoansonsleyterÎncă nu există evaluări

- Manual de Productos y Servicios BancariosDocument40 paginiManual de Productos y Servicios BancariosMigmar Zegarra CardenasÎncă nu există evaluări

- Selección de productos agrícolas peruanos para exportaciónDocument14 paginiSelección de productos agrícolas peruanos para exportaciónErick SantamaríaÎncă nu există evaluări

- Nicsp ResumenDocument22 paginiNicsp ResumenErick G A. Ch75% (4)

- BancarizacionDocument2 paginiBancarizacionAdemir Soto GoñeÎncă nu există evaluări

- Tipos de Auditoria ModelosDocument3 paginiTipos de Auditoria ModelosHarry HendersonÎncă nu există evaluări

- Costo Volumen UtilidadDocument29 paginiCosto Volumen UtilidadMarcialBeraunMÎncă nu există evaluări

- Mercado de Divisas Forward (Casos de Estudio)Document2 paginiMercado de Divisas Forward (Casos de Estudio)carmenÎncă nu există evaluări

- Ejercicio Programa PADREDocument3 paginiEjercicio Programa PADREAlejandra Giron MonrealÎncă nu există evaluări