Documente Academic

Documente Profesional

Documente Cultură

Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDF

Încărcat de

Anonymous 4RQ241WB4Titlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDF

Încărcat de

Anonymous 4RQ241WB4Drepturi de autor:

Formate disponibile

Direccin Nacional Jurdica

Departamento de Normativa

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIN Y DOCUMENTOS

COMPLEMENTARIOS

(Decreto No. 430)

ULTIMA REFORMA : Decreto 580

Registro Oficial 448, 28-Febrero-2015

Estado: Vigente

Nota:

- En aplicacin a la reforma establecida en la Disposicin Reformatoria Primera del Cdigo

Orgnico Integral Penal (R.O. 180-S, 10-II-2014), la denominacin del "Cdigo Penal" y del

"Cdigo de Procedimiento Penal" fue sustituida por "Cdigo Orgnico Integral Penal".

-En aplicacin a la reforma establecida en el Art. 6 de la Resolucin 094-2014, publicada en el

Tercer Suplemento del Registro Oficial 268 de 16 de junio de 2014, la denominacin "Tribunales

Distritales Fiscales" fue sustituida por "Tribunales Distritales de lo Contencioso Tributario".

Rafael Correa Delgado

PRESIDENTE CONSTITUCIONAL DE LA REPBLICA

Considerando:

Que mediante Decreto Ejecutivo No. 3055, publicado en el Registro Oficial No. 679 de octubre 8

del 2002 se expidi el Reglamento de Comprobantes de Venta y Retencin;

Que es pertinente ajustar las disposiciones reglamentarias relativas a los comprobantes de venta y

de retencin a las necesidades actuales de los contribuyentes y de la administracin, con el objeto

de facilitar el cumplimiento de las obligaciones tributarias; y,

En ejercicio de la atribucin que le confiere el nmero 13 del artculo 147 de la Constitucin de la

Repblica,

Decreta:

El siguiente REGLAMENTO DE COMPROBANTES

DOCUMENTOS COMPLEMENTARIOS.

DE VENTA,

RETENCIN Y

Captulo I

DE

LOS

COMPROBANTES

COMPLEMENTARIOS

DE

VENTA,

RETENCIN

DOCUMENTOS

Art. 1.- Comprobantes de venta.- Son comprobantes de venta los siguientes documentos que

acreditan la transferencia de bienes o la prestacin de servicios o la realizacin de otras

transacciones gravadas con tributos:

a) Facturas;

b) Notas de venta - RISE;

Direccin Nacional Jurdica

Departamento de Normativa

c) Liquidaciones de compra de bienes y prestacin de servicios;

d) Tiquetes emitidos por mquinas registradoras;

e) Boletos o entradas a espectculos pblicos; y,

f) Otros documentos autorizados en el presente reglamento.

Art. 2.- Documentos complementarios.- Son documentos complementarios a los comprobantes de

venta, los siguientes:

a) Notas de crdito;

b) Notas de dbito; y,

c) Guas de remisin.

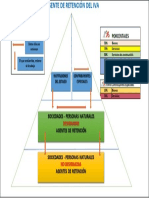

Art. 3.- Comprobantes de retencin.- Son comprobantes de retencin los documentos que

acreditan las retenciones de impuestos realizadas por los agentes de retencin en cumplimiento de

lo dispuesto en la Ley de Rgimen Tributario Interno, este reglamento y las resoluciones que para el

efecto emita el Director General del Servicio de Rentas Internas.

Art. 4.- Otros documentos autorizados.- Son documentos autorizados, siempre que se identifique,

por una parte, al emisor con su razn social o denominacin, completa o abreviada, o con sus

nombres y apellidos y nmero de Registro nico de Contribuyentes; por otra, al adquirente o al

sujeto al que se le efecte la retencin de impuestos mediante su nmero de Registro nico de

Contribuyentes o cdula de identidad o pasaporte, razn social, denominacin; y, adems, se haga

constar la fecha de emisin y por separado el valor de los tributos que correspondan, los siguientes:

1. Los documentos emitidos por instituciones del sistema financiero nacional y las instituciones de

servicios financieros emisoras o administradoras de tarjetas de crdito que se encuentren bajo el

control de la Superintendencia de Bancos, siempre que cumplan los requisitos que se establezcan en

la resolucin que para el efecto emita el Director General del Servicio de Rentas Internas.

2. Boletos areos o tiquetes electrnicos y documentos de pago por sobrecargas por el servicio de

transporte areo de personas, emitidos por las compaas de aviacin, siempre que cumplan con los

siguientes requisitos adicionales:

a) Identificacin del pasajero, el importe total de la transaccin y la fecha de emisin. Cuando el

pasajero fuera distinto al comprador se incluir el nmero de Registro nico de Contribuyentes de

este ltimo, en lugar del nmero del documento de identificacin del pasajero; y,

b) Impuesto al valor agregado bajo la nomenclatura EC, asignada internacionalmente como

codificacin de este impuesto en el Ecuador.

El adquirente deber recibir una copia indeleble del boleto, tiquete electrnico o documento de pago

de sobrecarga, la que le servir como comprobante de venta.

3. Guas areas o cartas de porte areo, fsicas o electrnicas y los conocimientos de embarque,

cuando cumplan los requisitos que se establezcan en la resolucin que para el efecto emita el

Direccin Nacional Jurdica

Departamento de Normativa

Director General del Servicio de Rentas Internas.

4. Documentos emitidos por instituciones del Estado en la prestacin de servicios administrativos,

en los trminos establecidos en la Ley de Rgimen Tributario Interno.

5. La declaracin aduanera y dems documentos recibidos en las operaciones de comercio exterior.

6. En el caso de los contratos para la exploracin y explotacin de hidrocarburos, las liquidaciones

que PETROECUADOR o las partes del contrato efecten por el pago de la tasa de servicios, el

costo de operacin o cualquier otra remuneracin, constituyen el comprobante de venta para los

efectos legales pertinentes.

7. Otros que por su contenido y sistema de emisin, permitan un adecuado control por parte del

Servicio de Rentas Internas y se encuentren expresamente autorizados por dicha institucin.

En todos los casos, los nombres de emisor y adquirente deben coincidir con el Registro nico de

Contribuyentes o con su documento de identidad de ser el caso.

Si cualquiera de los documentos referidos en el presente artculo, no cumplen con los requisitos

sealados en el presente reglamento, el emisor est en la obligacin de emitir el correspondiente

comprobante de venta.

Art. 5.- Autorizacin de impresin de los comprobantes de venta, documentos complementarios y

comprobantes de retencin.- Los sujetos pasivos solicitarn al Servicio de Rentas Internas la

autorizacin para la impresin y emisin de los comprobantes de venta y sus documentos

complementarios, as como de los comprobantes de retencin, a travs de los establecimientos

grficos autorizados, en los trminos y condiciones del presente reglamento.

Los sujetos pasivos tambin podrn solicitar al Servicio de Rentas Internas la autorizacin para que

dichos documentos puedan emitirse mediante sistemas computarizados, en los trminos y

condiciones que establezca dicha entidad.

El Servicio de Rentas Internas autorizar la utilizacin de mquinas registradoras para la emisin de

tiquetes, siempre que correspondan a las marcas y modelos previamente calificados por dicha

institucin.

Los sujetos pasivos que tengan autorizacin para emitir comprobantes de venta, documentos

complementarios y comprobantes de retencin, mediante sistemas computarizados, podrn solicitar

autorizacin para la emisin y entrega de comprobantes impresos por establecimientos grficos

autorizados, para cuando se requiera la emisin de estos, por cualquier circunstancia.

Los sujetos pasivos autorizados a emitir tiquetes de mquinas registradoras deben, adems, contar

obligatoriamente con facturas o notas de venta autorizadas, las que debern entregar al adquirente

del bien o servicio, con los datos que lo identifiquen como tal, cuando lo solicite, para justificar sus

deducciones del impuesto sobre la renta.

Art. 6.- Perodo de vigencia de la autorizacin para imprimir y emitir comprobantes de venta,

documentos complementarios y comprobantes de retencin.- El perodo de vigencia de los

comprobantes de venta, documentos complementarios y comprobantes de retencin, ser de un ao

para los sujetos pasivos, cuando cumplan las condiciones siguientes:

Direccin Nacional Jurdica

Departamento de Normativa

1. Haber presentado sus declaraciones tributarias y sus anexos cuando corresponda, y realizado el

pago de las obligaciones declaradas o, de mantener concesin de facilidades para el pago de ellas,

no estar en mora de las correspondientes cuotas.

2. No tener pendiente de pago, deuda firme alguna, por tributos administrados por el Servicio de

Rentas Internas, multas e intereses provenientes de los mismos. Se exceptan de esta disposicin los

casos en los cuales exista un convenio de facilidades de pago o se haya iniciado un recurso de

revisin de oficio o a insinuacin del contribuyente en relacin al acto administrativo que contenga

la obligacin en firme.

Por consiguiente, se mantendrn vigentes dentro del plazo autorizado por el SRI, los comprobantes

de venta, documentos complementarios y comprobantes de retencin, an cuando se encuentren

pendientes de resolucin las impugnaciones en va judicial o administrativa, presentadas por los

sujetos pasivos, por las que no se encuentren en firme los respectivos actos administrativos.

3. (Reformado por el Art. nico del D.E. 1063, R.O. 651, 1-III-2012).- Que la informacin

proporcionada por el sujeto pasivo en el Registro nico de Contribuyentes, en caso de

comprobacin realizada por la Administracin Tributaria, sea correcta, conforme a lo establecido en

la Ley de Registro nico de Contribuyentes.

El Servicio de Rentas Internas, cuando el sujeto pasivo no hubiere presentado y pagado cuando

corresponda, durante el ltimo semestre alguna declaracin, autorizar la impresin de los

documentos con un plazo de vigencia improrrogable de tres meses, tiempo dentro del cual el

contribuyente deber cumplir con todas sus obligaciones pendientes. En ningn caso esta

autorizacin podr otorgarse de forma consecutiva.

La autorizacin de los documentos referidos en el presente reglamento, mediante mensajes de datos

firmados electrnicamente, ser por cada comprobante, mismo que se validar en lnea, de acuerdo

a lo establecido en la resolucin que para el efecto emitir el Servicio de Rentas Internas.

Art.

7.De la suspensin de los comprobantes de venta, retencin y documentos

complementarios.- La Administracin Tributaria podr suspender la vigencia de la autorizacin

para emitir comprobantes de venta, retencin y documentos complementarios previa notificacin al

contribuyente, cuando este no haya cumplido con la obligacin de presentacin de sus declaraciones

tributarias, sus anexos cuando corresponda, realizado el pago de las obligaciones declaradas o

cuando la informacin proporcionada por el sujeto pasivo en el Registro nico de Contribuyentes,

no pueda ser verificada por la Administracin Tributaria.

Para el caso de los contribuyentes autorizados a utilizar sistemas computarizados, la suspensin

proceder tambin cuando no cumplan los requerimientos establecidos por el Servicio de Rentas

Internas, derivados de dicha autorizacin.

No sustentarn crdito tributario, ni costos o gastos, los comprobantes de venta, de retencin y

documentos complementarios que hayan sido emitidos mientras dure la suspensin de la

autorizacin. Para este efecto, el Servicio de Rentas Internas pondr a disposicin de la ciudadana

los mecanismos necesarios para verificar la vigencia de los mencionados comprobantes.

Art. 8.- Obligacin de emisin de comprobantes de venta y comprobantes de retencin.- Estn

obligados a emitir y entregar comprobantes de venta todos los sujetos pasivos de impuestos, a pesar

Direccin Nacional Jurdica

Departamento de Normativa

de que el adquirente no los solicite o exprese que no los requiere.

Dicha obligacin nace con ocasin de la transferencia de bienes, an cuando se realicen a ttulo

gratuito, autoconsumo o de la prestacin de servicios de cualquier naturaleza, incluso si las

operaciones se encuentren gravadas con tarifa cero (0%) del impuesto al valor agregado.

La emisin de estos documentos ser efectuada nicamente por transacciones propias del sujeto

pasivo autorizado.

El Servicio de Rentas Internas, mediante resolucin, establecer el monto sobre el cual las personas

naturales no obligadas a llevar contabilidad y aquellas inscritas en el Rgimen Impositivo

Simplificado, debern emitir comprobantes de venta.

De igual manera, se establecer la periodicidad de la emisin de un comprobante de venta resumen

por las transacciones efectuadas correspondientes a valores inferiores a los establecidos en la

mencionada resolucin.

No obstante lo sealado en el inciso anterior, a peticin del adquirente del bien o servicio, se deber

emitir y entregar comprobantes de venta, por cualquier monto.

En las transferencias de combustibles lquidos derivados de hidrocarburos y gas licuado de petrleo

se deber emitir comprobantes de venta por cualquier valor.

Los sujetos pasivos inscritos en el rgimen simplificado debern sujetarse a las normas particulares

de dicho rgimen.

Las sociedades y las personas naturales obligadas a llevar contabilidad debern emitir comprobantes

de venta de manera obligatoria en todas las transacciones que realicen, independientemente del

monto de las mismas.

En los casos en que se efecten transacciones al exterior gravadas con Impuesto a la Salida de

Divisas, el agente de percepcin emitir el comprobante de venta por el servicio prestado en el que

adems de los requisitos establecidos en este reglamento se deber detallar el valor transferido y el

monto del Impuesto a la Salida de Divisas percibido.

Los trabajadores en relacin de dependencia no estn obligados a emitir comprobantes de venta por

sus remuneraciones.

Los agentes de retencin en forma obligatoria emitirn el comprobante de retencin en el momento

que se realice el pago o se acredite en cuenta, lo que ocurra primero y estar disponible para la

entrega al proveedor dentro de los cinco das hbiles siguientes al de presentacin del comprobante

de venta.

Sin perjuicio de lo dispuesto en el inciso anterior, las instituciones del sistema financiero nacional,

podrn emitir un solo comprobante de retencin a sus clientes y proveedores, individualmente

considerados, cuando realicen ms de una transaccin por mes. El comprobante de retencin as

emitido deber estar disponible para la entrega dentro de los cinco primeros das del mes siguiente.

Los agentes de retencin del impuesto a la salida de divisas, cuando realicen la transferencia de

valores gravados con el impuesto, emitirn el respectivo comprobante de retencin al momento en

Direccin Nacional Jurdica

Departamento de Normativa

que se realice la retencin del impuesto, de conformidad a lo dispuesto en la Ley Reformatoria para

la Equidad Tributaria del Ecuador y en su reglamento de aplicacin. Los comprobantes de retencin

debern estar a disposicin de los contribuyentes del impuesto a la salida de divisas, dentro de los

dos das hbiles siguientes a la fecha de retencin.

Art. 9.- Sustento del crdito tributario.- Para ejercer el derecho al crdito tributario del impuesto al

valor agregado por parte del adquirente de los bienes o servicios, se considerarn vlidas las

facturas, liquidaciones de compras de bienes y prestacin de servicios y los documentos detallados

en el Art. 4 de este reglamento, siempre que se identifique al comprador mediante su nmero de

RUC, nombre o razn social, denominacin o nombres y apellidos, se haga constar por separado el

impuesto al valor agregado y se cumplan con los dems requisitos establecidos en este reglamento.

Art. 10.- Sustento de costos y gastos.- Para sustentar costos y gastos del adquirente de bienes o

servicios, a efectos de la determinacin y liquidacin del impuesto a la renta, se considerarn como

comprobantes vlidos los determinados en este reglamento, siempre que cumplan con los requisitos

establecidos en el mismo y permitan una identificacin precisa del adquirente o beneficiario.

Tambin sustentarn gastos, para efectos de la determinacin y liquidacin del impuesto a la renta,

los documentos que se emitan por el pago de cuotas o aportes que realice el contribuyente a

condominios, siempre que en los mismos est plenamente identificado el condominio, nmero de

RUC y direccin, y se identifique tambin a quien realiza el pago, con su nombre, razn social o

denominacin, nmero de RUC o cdula de identificacin y direccin.

Estos comprobantes debern tambin ser pre impresos y pre numerados.

Captulo II

DE LA EMISIN Y ENTREGA DE COMPROBANTES DE VENTA, NOTAS DE CRDITO Y

NOTAS DE DBITO

Art. 11.- Facturas.- Se emitirn y entregarn facturas con ocasin de la transferencia de bienes, de la

prestacin de servicios o la realizacin de otras transacciones gravadas con impuestos, considerando

lo siguiente:

a) Desglosando el importe de los impuestos que graven la transaccin, cuando el adquirente tenga

derecho al uso de crdito tributario o sea consumidor final que utilice la factura como sustento de

gastos personales;

b) Sin desglosar impuestos, en transacciones con consumidores finales; y,

c) Cuando se realicen operaciones de exportacin.

Art. 12.- Notas de venta.- Emitirn y entregarn notas de venta exclusivamente los contribuyentes

inscritos en el Rgimen Simplificado.

Art. 13.- Liquidaciones de compras de bienes y prestacin de servicios.- Las liquidaciones de

compras de bienes y prestacin de servicios se emitirn y entregarn por los sujetos pasivos, en las

siguientes adquisiciones:

a) De servicios prestados en el Ecuador o en el exterior por personas naturales no residentes en el

Direccin Nacional Jurdica

Departamento de Normativa

pas, en los trminos de la Ley de Rgimen Tributario Interno, las que sern identificadas con sus

nombres, apellidos y nmero de documento de identidad;

b) De servicios prestados en el Ecuador o en el exterior por sociedades extranjeras que no posean

domicilio ni establecimiento permanente en el pas, las que sern identificadas con su nombre o

razn social;

c) De bienes muebles y de servicios a personas naturales no obligadas a llevar contabilidad, ni

inscritos en el Registro nico de Contribuyentes (RUC), que por su nivel cultural o rusticidad no se

encuentren en posibilidad de emitir comprobantes de venta;

d) De bienes muebles y servicios realizadas para el sujeto pasivo por uno de sus empleados en

relacin de dependencia, con comprobantes de venta a nombre del empleado. En este caso la

liquidacin se emitir a nombre del empleado, sin que estos valores constituyan ingresos gravados

para el mismo ni se realicen retenciones del impuesto a la renta ni de IVA; y,

e) De servicios prestados por quienes han sido elegidos como miembros de cuerpos colegiados de

eleccin popular en entidades del sector pblico, exclusivamente en ejercicio de su funcin pblica

en el respectivo cuerpo colegiado y que no posean Registro nico de Contribuyentes (RUC) activo.

Con excepcin de lo previsto en la letra d) del presente artculo, para que la liquidacin de compras

de bienes y prestacin de servicios, den lugar al crdito tributario y sustente costos y gastos, deber

efectuarse la retencin de la totalidad del impuesto al valor agregado y el porcentaje respectivo del

impuesto a la renta, declararse y pagarse dichos valores, en la forma y plazos establecidos en el

Reglamento para la Aplicacin de la Ley de Rgimen Tributario Interno.

Las personas naturales y las sucesiones indivisas no obligadas a llevar contabilidad, debern actuar

como agentes de retencin en los trminos establecidos en el inciso anterior, cuando emitan

liquidaciones de compras de bienes y prestacin de servicios.

El Director General del Servicio de Rentas Internas, mediante resolucin, podr establecer lmites a

la emisin de liquidaciones de compra de bienes y prestacin de servicios a las que hace referencia

este artculo, tales como montos mximos por transaccin y por proveedor, tipos de bienes y

servicios, nmero de transacciones por perodo, entre otros.

Las liquidaciones de compra emitidas a contribuyentes que se encuentren inscritos en el Registro

nico de Contribuyentes (RUC) a la fecha de la transaccin, no servirn para sustentar crdito

tributario y costos y/o gastos para efectos de impuesto a la renta e impuesto al valor agregado.

Art. 14.- Tiquetes emitidos por mquinas registradoras y boletos o entradas a espectculos.- Estos

documentos se utilizarn nicamente en transacciones con consumidores finales, no dan lugar a

crdito tributario por el IVA, ni sustentan costos y gastos al no identificar al adquirente. Sin

embargo, en caso de que el adquirente requiera sustentar costos y gastos o tenga derecho a crdito

tributario, podr exigir a cambio la correspondiente factura o nota de venta, segn el caso; estando

obligado el emisor a realizar el cambio de manera inmediata.

No se podr emitir tiquetes de mquinas registradoras cuando se realicen operaciones que tengan

por objeto efectuar el envo de divisas al exterior a nombre de terceros.

Art. 15.- Notas de crdito.- Las notas de crdito son documentos que se emitirn para anular

Direccin Nacional Jurdica

Departamento de Normativa

operaciones, aceptar devoluciones y conceder descuentos o bonificaciones.

Las notas de crdito debern consignar la denominacin, serie y nmero de los comprobantes de

venta a los cuales se refieren.

El adquirente o quien a su nombre reciba la nota de crdito, deber consignar en su original y copia,

el nombre del adquirente, su nmero de Registro nico de Contribuyentes o cdula de ciudadana o

pasaporte y fecha de recepcin.

Las facturas que tengan el carcter de comercial negociables, a las que se refiere el Cdigo de

Comercio y que en efecto sean negociadas, no podrn ser modificadas con notas de crdito.

Art. 16.- Notas de dbito.- Las notas de dbito se emitirn para el cobro de intereses de mora y para

recuperar costos y gastos, incurridos por el vendedor con posterioridad a la emisin del

comprobante de venta.

Las notas de dbito debern consignar la denominacin, serie y nmero de los comprobantes de

venta a los cuales se refieren.

Las facturas que tengan el carcter de comercial negociables, a las que se refiere el Cdigo de

Comercio y en efecto sean negociadas no podrn ser modificadas con notas de dbito.

Art. 17.- Oportunidad de entrega de los comprobantes de venta y documentos autorizados.- Los

comprobantes de venta y los documentos autorizados, referidos en este reglamento, debern ser

entregados en las siguientes oportunidades:

a) De manera general, los comprobantes de venta sern emitidos y entregados en el momento en el

que se efecte el acto o se celebre el contrato que tenga por objeto la transferencia de dominio de

los bienes o la prestacin de los servicios;

b) En el caso de transferencia de bienes pactada por medios electrnicos, telfono, telefax u otros

medios similares, en que el pago se efecte mediante tarjeta de crdito, dbito, abono en cuenta o

pago contra entrega, el comprobante de venta ser entregado conjuntamente con el bien o a travs

de mensajes de datos, segn corresponda;

c) En el caso de pago de servicios a travs de convenios de dbito en cuentas corrientes, cuentas de

ahorros o tarjetas de crdito, los comprobantes de venta emitidos por el prestador del servicio

debern ser obligatoriamente entregados al cliente por cualquier medio, pudiendo serlo

conjuntamente con su estado de cuenta;

d) Cuando el giro del negocio sea la transferencia de bienes inmuebles, el comprobante de venta se

entregar en la fecha en que se perciba el ingreso o en la que se celebre la escritura pblica, lo que

ocurra primero;

e) En el caso de los contratos de acuerdo con los cuales se realice la transferencia de bienes o la

prestacin de servicios por etapas, avance de obras o trabajos y, en general, aquellos que adopten la

forma de tracto sucesivo, el comprobante de venta se entregar al cumplirse las condiciones para

cada perodo, fase o etapa; y,

f) En el caso de servicios prestados de manera continua, de telecomunicaciones, agua potable,

Direccin Nacional Jurdica

Departamento de Normativa

alcantarillado, aseo de calles, recoleccin de basura, energa elctrica, financieros y otros de

naturaleza semejante, que mediante resolucin de carcter general establezca el Servicio de Rentas

Internas, el comprobante de venta deber ser generado por el prestador del servicio en sus sistemas

computarizados, emitido y entregado al adquirente o usuario cuando este lo requiera.

Aquellos sujetos pasivos autorizados para emitir comprobantes de venta en los que no se requiera

identificar al adquirente, debern contar con comprobantes de venta en los que se lo pueda

identificar, para el caso en el que este lo solicite con su identificacin.

Captulo III

DE LOS REQUISITOS Y CARACTERSTICAS DE LOS COMPROBANTES DE VENTA,

NOTAS DE CRDITO Y NOTAS DE DEBITO

Art. 18.- Requisitos pre impresos para las facturas, notas de venta, liquidaciones de compras de

bienes y prestacin de servicios, notas de crdito y notas de dbito.- Estos documentos debern

contener los siguientes requisitos pre impresos:

1. Nmero, da, mes y ao de la autorizacin de impresin del documento, otorgado por el Servicio

de Rentas Internas.

2. Nmero del registro nico de contribuyentes del emisor.

3. Apellidos y nombres, denominacin o razn social del emisor, en forma completa o abreviada

conforme conste en el RUC. Adicionalmente podr incluirse el nombre comercial o de fantasa, si lo

hubiere.

4. Denominacin del documento.

5. Numeracin de quince dgitos, que se distribuir de la siguiente manera:

a) Los tres primeros dgitos corresponden al nmero del establecimiento conforme consta en el

registro nico de contribuyentes;

b) Separados por un guin (-), los siguientes tres dgitos corresponden al cdigo asignado por el

contribuyente a cada punto de emisin dentro de un mismo establecimiento; y,

c) Separado tambin por un guin (-), constar el nmero secuencial de nueve dgitos.

Podrn omitirse la impresin de los ceros a la izquierda del nmero secuencial, pero debern

completarse los nueve dgitos antes de iniciar la nueva numeracin.

6. Direccin de la matriz y del establecimiento emisor cuando corresponda.

7. Fecha de caducidad del documento, expresada en da, mes y ao, segn la autorizacin del

Servicio de Rentas Internas.

8. Nmero del registro nico de contribuyentes, nombres y apellidos, denominacin o razn social y

nmero de autorizacin otorgado por el Servicio de Rentas Internas, del establecimiento grfico que

realiz la impresin.

Direccin Nacional Jurdica

Departamento de Normativa

9. Los destinatarios de los ejemplares. El original del documento se entregar al adquirente,

debiendo constar la indicacin ADQUIRENTE, COMPRADOR, USUARIO o cualquier

leyenda que haga referencia al adquirente. Una copia la conservar el emisor o vendedor, debiendo

constar la identificacin EMISOR, VENDEDOR o cualquier leyenda que haga referencia al

emisor. Se permitir consignar en todos los ejemplares de los comprobantes de venta la leyenda:

original-adquirente/copia-emisor, siempre y cuando el original se diferencie claramente de la copia.

Tratndose de facturas que, de conformidad con el Cdigo de Comercio, sean de aquellas

consideradas como facturas comerciales negociables, se emitirn junto con el original, una

primera y una segunda copia, debiendo constar en el original y en la segunda copia la leyenda no

negociable, toda vez que la primera copia ser la nica transferible. El original ser entregado al

adquirente y la segunda copia ser conservada por el emisor.

Para el caso de los comprobantes de venta que permiten sustentar crdito tributario, en las copias

adicionales a la que corresponda al emisor deber consignarse, adems, la leyenda copia sin

derecho a crdito tributario. Igual leyenda se har constar en la primera copia de las facturas

comerciales negociables.

10. Los contribuyentes designados por el SRI como especiales debern imprimir en los

comprobantes de venta las palabras: Contribuyente Especial y el nmero de la resolucin con la

que fueron calificados. En el caso de contribuyentes especiales que a la fecha de su designacin

tuviesen comprobantes de venta vigentes en inventario, podrn imprimir la leyenda de

Contribuyente Especial y el nmero de resolucin con el cual fueron calificados mediante sello o

cualquier otra forma de impresin.

Si por cualquier motivo perdieran la designacin de Contribuyente Especial, debern dar de baja

todos aquellos documentos con la leyenda indicada;

11. Los contribuyentes que se inscriban en el Rgimen Simplificado debern imprimir en los

comprobantes de venta autorizados para este rgimen la leyenda: Contribuyente RISE o

Contribuyente Rgimen Simplificado. Si estos contribuyentes, a la fecha de su inscripcin,

mantuviesen otros comprobantes de venta vigentes, debern darlos de baja siguiendo el

procedimiento establecido en este reglamento.

Si por cualquier motivo fueran excluidos del rgimen simplificado, los contribuyentes debern dar

de baja todos aquellos documentos autorizados para dicho rgimen.

12. Las personas naturales y las sucesiones indivisas, que de conformidad con la Ley de Rgimen

Tributario Interno y su reglamento de aplicacin, estn obligadas a llevar contabilidad debern

imprimir en los comprobantes de venta la frase: Obligado a Llevar Contabilidad. En el caso de

personas naturales y sucesiones indivisas que al inicio del ejercicio impositivo tuviesen

comprobantes de venta vigentes, podrn imprimir la leyenda de Obligado a Llevar Contabilidad

mediante sello o cualquier otra forma de impresin.

Si de conformidad con la Ley de Rgimen Tributario Interno y su reglamento de aplicacin los

contribuyentes dejasen de ser obligados a llevar contabilidad, debern dar de baja todos aquellos

documentos que contengan la leyenda antes indicada.

Art. 19.- Requisitos de llenado para facturas.- Las facturas contendrn la siguiente informacin no

impresa sobre la transaccin:

Direccin Nacional Jurdica

Departamento de Normativa

1. (Reformado por el Art. 1 del D.E. 539, R.O. 407-3S, 31-XII-2014; y, por el Art. 1 del D.E. 580,

R.O. 448, 28-II-2015).- Identificacin del adquirente con sus nombres y apellidos, denominacin o

razn social y nmero de Registro nico de Contribuyentes (RUC) o cdula de identidad o

pasaporte, cuando la transaccin se realice con contribuyentes que requieran sustentar costos y

gastos, para efectos de la determinacin del impuesto a la renta o crdito tributario para el impuesto

al valor agregado; caso contrario, y si la transaccin no supera los US $ 200 (doscientos dlares de

los Estados Unidos de Amrica), podr consignar la leyenda CONSUMIDOR FINAL, no siendo

necesario en este caso tampoco consignar el detalle de lo referido en los nmeros del 4 al 7 de este

artculo;

2. Descripcin o concepto del bien transferido o del servicio prestado, indicando la cantidad y

unidad de medida, cuando proceda. Tratndose de bienes que estn identificados mediante cdigos,

nmero de serie o nmero de motor, deber consignarse obligatoriamente dicha informacin.

En los casos en que se refiera a envos de divisas al exterior, se deber indicar el valor transferido al

exterior y si la transaccin se encuentra exenta del impuesto a la salida de divisas, junto con la

razn de exencin.

3. Precio unitario de los bienes o precio del servicio.

4. Valor subtotal de la transaccin, sin incluir impuestos.

5. Descuentos o bonificaciones.

6. Impuesto al valor agregado, sealando la tarifa respectiva.

7. En el caso de los servicios prestados por hoteles bares y restaurantes, debidamente calificados, la

propina establecida por el Decreto Supremo No. 1269, publicado en el Registro Oficial No. 295 del

25 de agosto de 1971. Dicha propina no ser parte de la base imponible del IVA.

8. En el caso de que se refiera a servicios para efectuar transferencias de divisas al exterior,

prestados por agentes de percepcin del impuesto a la salida de divisas, se consignar el impuesto a

la salida de divisas percibido.

9. En el caso de las ventas efectuadas por los productores nacionales de bienes gravados con el ICE,

se consignar el impuesto a los consumos especiales por separado.

10. Importe total de la transaccin.

11. Signo y denominacin de la moneda en la cual se efecta la transaccin, nicamente en los

casos en que se utilice una moneda diferente a la de curso legal en el pas.

12. Fecha de emisin.

13. Nmero de las guas de remisin, cuando corresponda.

14. Firma del adquirente del bien o servicio, como constancia de la entrega del comprobante de

venta.

Cada factura debe ser totalizada y cerrada individualmente, debiendo emitirse conjuntamente el

Direccin Nacional Jurdica

Departamento de Normativa

original y sus copias o, en el caso de utilizacin de sistemas computarizados autorizados, de manera

consecutiva. En el caso de facturas emitidas por sistemas computarizados autorizados por el

Servicio de Rentas Internas, que tuvieran ms de una pgina, deber numerarse cada una de las

pginas que comprende la factura, especificando en cada pgina el nmero de la misma y el total de

pginas que conforman la factura.

Art. 20.- Requisitos de llenado para facturas comerciales negociables.- Las facturas comerciales

negociables cumplirn los requisitos sealados en el artculo anterior y los que correspondan para su

constitucin como ttulo valor, acorde con las disposiciones del Cdigo de Comercio y dems

normas aplicables conforme a lo dispuesto por las entidades reguladoras.

Art. 21.- Requisitos de llenado para notas de venta.- Adicional a lo dispuesto en el Reglamento para

la Aplicacin de la Ley de Rgimen Tributario Interno, las notas de venta contendrn la siguiente

informacin no impresa sobre la transaccin:

1. Descripcin o concepto del bien transferido o del servicio prestado, indicando la cantidad y

unidad de medida, cuando proceda. Tratndose de bienes que estn identificados mediante cdigos,

nmero de serie o nmero de motor, deber consignarse obligatoriamente dicha informacin.

2. Precio de los bienes o servicios incluyendo impuestos.

3. Importe total de la transaccin, incluyendo impuestos y la propina establecida por el Decreto

Supremo No. 1269, publicado en el Registro Oficial No. 295 del 25 de agosto de 1971. Dicha

propina no ser parte de la base imponible del IVA.

4. Fecha de emisin.

Cuando la transaccin se realice con contribuyentes que requieran sustentar costos y gastos para

efectos de la determinacin del Impuesto a la Renta, se deber consignar el nmero de RUC o

cdula de identidad y el nombre, denominacin o razn social del comprador, por cualquier monto.

Cada nota de venta debe ser totalizada y cerrada individualmente debiendo emitirse conjuntamente

el original y sus copias o, en el caso de utilizacin de sistemas computarizados autorizados, de

manera consecutiva.

Art. 22.- Requisitos de llenado para liquidaciones de compras de bienes y prestacin de servicios.Las liquidaciones de compra de bienes y prestacin de servicios contendrn la siguiente

informacin no impresa sobre la transaccin:

1. Datos de identificacin del proveedor, apellidos y nombres, nmero de cdula de identidad o

pasaporte, domicilio con indicacin de los datos necesarios para su ubicacin, consignando la

provincia, ciudad y lugar donde se realiz la operacin.

2. Descripcin o concepto del bien transferido o del servicio prestado, indicando la cantidad y

unidad de medida, cuando proceda. Tratndose de bienes que estn identificados mediante cdigos,

nmero de serie o nmero de motor, deber consignarse obligatoriamente dicha informacin.

3. Precios unitarios de los bienes o precio del servicio.

4. Valor subtotal de la transaccin, sin incluir el IVA.

Direccin Nacional Jurdica

Departamento de Normativa

5. Impuesto al valor agregado, con indicacin de la tarifa respectiva.

6. Importe total de la transaccin, incluido impuestos.

7. Fecha de emisin.

Cada liquidacin de compra de bienes y prestacin de servicios debe ser cerrada o totalizada

individualmente, debiendo emitirse conjuntamente el original y sus copias o, en el caso de

utilizacin de sistemas computarizados autorizados, de manera consecutiva.

En el caso de liquidaciones de compras emitidas por sistemas computarizados autorizados por el

Servicio de Rentas Internas, que tuvieran ms de una pgina, deber numerarse cada una de las

pginas que comprende la liquidacin de compra de bienes y prestacin de servicios, especificando

en cada pgina el nmero de la misma y el total de pginas que conforman dicho comprobante.

Art. 23.- Requisitos de los tiquetes emitidos por mquinas registradoras.- Los tiquetes emitidos por

mquinas registradoras autorizadas por el Servicio de Rentas Internas, debern contener la siguiente

informacin:

1. Nmero de registro nico de contribuyentes, nombre o razn social y el domicilio del emisor,

completo o en forma abreviada, segn conste en el RUC, permitiendo su identificacin y ubicacin.

Adicionalmente, podr incluirse el lugar de emisin y el nombre comercial.

2. Nmero secuencial auto generado por la mquina registradora que deber constar de al menos

cuatro dgitos pudiendo omitirse la impresin de los ceros a la izquierda. Deber emplearse hasta el

ltimo nmero que permita la mquina, antes de reiniciar la numeracin.

3. Marca, modelo de fabricacin y nmero de serie de la mquina registradora.

4. Nmero de autorizacin otorgada por el Servicio de Rentas Internas, incluido mediante cualquier

mecanismo.

5. Descripcin o concepto del bien vendido o del servicio prestado que podr ser expresado en

letras o cdigos numricos pre definidos.

6. Importe de la venta o del servicio prestado, pudiendo constar de manera desglosada el impuesto.

7. Fecha y hora de emisin.

8. Destino opcional de los ejemplares: original para el adquirente o usuario y copia para el emisor,

debiendo emitirse conjuntamente el original y sus copias.

9. Opcionalmente, la denominacin del documento, esto es Tiquete.

Art. 24.- Boletos para espectculos pblicos.- Los boletos de entradas a espectculos pblicos

obligatoriamente sern pre impresos por un establecimiento grfico autorizado o impresos por

sistemas computarizados autorizados y contendrn los siguientes requisitos:

1. Nmero, da, mes y ao de la autorizacin de impresin del documento, otorgado por el Servicio

de Rentas Internas.

Direccin Nacional Jurdica

Departamento de Normativa

2. Nmero del registro nico de contribuyentes del emisor.

3. Apellidos y nombres, denominacin o razn social del emisor, en forma completa o abreviada

conforme conste en el RUC.

4. Denominacin del documento: Boleto.

5. Numeracin de quince dgitos, que se distribuir de la siguiente manera:

a) Los tres primeros dgitos corresponden al cdigo del establecimiento, conforme consta en el

registro nico de contribuyentes;

b) Separados por un guin (-), los siguientes tres dgitos corresponden al cdigo asignado por el

contribuyente a cada punto de emisin dentro de un mismo establecimiento. Cada punto de emisin

ser distinto, de acuerdo a la localidad autorizada por el organismo competente; y,

c) Separado tambin por un guin (-), constar el nmero secuencial de nueve dgitos. Podrn

omitirse la impresin de ceros a la izquierda de nmeros secuencial, pero debern completarse los

nueve dgitos antes de iniciar la nueva numeracin.

6. Fecha de caducidad de la autorizacin, expresada en da, mes y ao.

7. Nmero del registro nico de contribuyentes, nombres y apellidos, denominacin o razn social y

nmero de autorizacin otorgado por el Servicio de Rentas Internas, del establecimiento grfico que

realiz la impresin.

8. Importe total incluido impuestos.

Art. 25.- Requisitos de llenado para notas de crdito y notas de dbito.- Las notas de crdito y de

dbito contendrn la siguiente informacin no pre impresa:

1. Apellidos y nombres, denominacin o razn social del adquirente.

2. Nmero del registro nico de contribuyentes o cdula de identidad o pasaporte del adquirente.

3. Denominacin y nmero del comprobante de venta que se modifica.

4. La razn por la que se efecta la modificacin.

5. Valor por el que se modifica la transaccin.

6. Monto del impuesto a los consumos especiales correspondiente, cuando proceda.

7. Monto del impuesto al valor agregado respectivo.

8. Valor total de la modificacin incluido impuestos.

9. Fecha de emisin.

Las notas de crdito y dbito se emitirn en original y copia, debiendo emitirse conjuntamente el

original y sus copias o, en el caso de utilizacin de sistemas computarizados autorizados, de manera

Direccin Nacional Jurdica

Departamento de Normativa

consecutiva.

Art. 26.- Puntos de emisin.- El contribuyente, en cada establecimiento de su negocio, podr ubicar

uno o ms puntos de emisin, en funcin de sus necesidades operativas. A cada punto de emisin se

asignar un nmero secuencial que se iniciar con el 001, en cada establecimiento.

Captulo IV

DEL RGIMEN DE TRASLADO DE BIENES

Art. 27.- Gua de remisin.- La gua de remisin es el documento que sustenta el traslado de

mercaderas por cualquier motivo dentro del territorio nacional.

Se entender que la gua de remisin acredita el origen lcito de la mercadera, cuando la

informacin consignada en ella sea veraz, se refiera a documentos legtimos, vlidos, y los datos

expresados en la gua de remisin concuerden con la mercadera que efectivamente se traslade.

Art. 28.- Obligados a emitir guas de remisin.- Estn obligados a emitir guas de remisin toda

sociedad, persona natural o sucesin indivisa que traslade mercadera, debiendo emitirlas en

especial en los siguientes casos:

1. El importador o el Agente de Aduanas, segn el caso.

2. En la movilizacin de mercaderas entre establecimientos del mismo contribuyente.

3. El proveedor, cuando el contrato incluya la obligacin de entrega de la mercadera en el sitio

sealado por el adquirente o acordado por las partes.

4. El adquirente, cuando el contrato determine la entrega de la mercadera en el establecimiento del

proveedor.

5. El exportador, en el transporte de las mercaderas entre sus establecimientos y el puerto de

embarque.

6. Quien acopia o almacena mercaderas en las actividades de recoleccin de stas, destinadas a una

o varias empresas de transformacin o de exportacin.

7. El arrendador, en el caso que el contrato de alquiler de bienes incluya la entrega de los mismos en

el sitio que seale el arrendatario; o, por este, en el caso que el contrato de alquiler seale como

sitio de entrega de los bienes, cualquier establecimiento del arrendador.

8. El proveedor o el adquirente, segn el caso, en la devolucin de mercaderas.

9. El consignatario o el consignante, segn el caso, en la consignacin de mercaderas.

10. La sociedad, persona natural o sucesin indivisa que traslade mercaderas para su exposicin,

exhibicin o venta, en ferias nacionales o internacionales.

11. La sociedad, persona natural o sucesin indivisa que traslade mercaderas para su reparacin,

mantenimiento u otro proceso especial.

Direccin Nacional Jurdica

Departamento de Normativa

12. La Corporacin Aduanera Ecuatoriana, en el caso de traslado de mercaderas desde un distrito

aduanero a otro o de un distrito aduanero a un depsito industrial o comercial o de un depsito

aduanero a otro, en el caso de mercaderas en trnsito.

13. En el caso de traslado de los productos derivados de hidrocarburos, gas licuado de petrleo, gas

natural y biocombustibles, adquiridos a las sociedades o personas naturales debidamente

autorizadas por la Direccin Nacional de Hidrocarburos, la gua de remisin solo podr ser emitida

por PETROCOMERCIAL o por los sujetos de control que efecten la venta, que fueren designados

observando principios de generalidad mediante acuerdo ministerial, por parte del Ministerio de

Recursos Naturales no Renovables.

Supletoriamente, la gua de remisin deber ser emitida por el transportista cuando quien remita la

mercadera carezca de establecimiento de emisin en el punto de partida del transporte de las

mercancas, as como en el caso que las mercancas sean transportadas por empresas de transporte

pblico regular y no se haya emitido la gua por el remitente de las mercancas.

Art. 29.- Requisitos pre impresos de la gua de remisin.- Las guas de remisin tendrn la siguiente

informacin pre impresa relacionada con el emisor:

1. Nmero, da, mes y ao de la autorizacin de impresin del documento, otorgado por el Servicio

de Rentas Internas;

2. Nmero de registro nico de contribuyentes;

3. Apellidos y nombres, denominacin o razn social en forma completa o abreviada conforme

conste en el RUC. Podr incluirse el nombre comercial o de fantasa, si lo tuviere;

4. Denominacin del documento: Gua de Remisin;

5. Numeracin de quince dgitos, que se distribuir de la siguiente manera:

a) Los tres primeros dgitos corresponden al cdigo del establecimiento conforme consta en el

registro nico de contribuyentes;

b) Separados por un guin (-), los siguientes tres dgitos corresponden al cdigo asignado por el

contribuyente a cada punto de emisin dentro de un mismo establecimiento; y,

c) Separado tambin por un guin (-), constar el nmero secuencial de nueve dgitos. Podr

omitirse la impresin los ceros a la izquierda del nmero secuencial, pero debern completarse los

nueve dgitos antes de iniciar la nueva numeracin.

6. Direccin de la matriz y del establecimiento donde est localizado el punto de emisin.

7. Fecha de caducidad del documento, expresada en da, mes y ao, segn autorizacin del Servicio

de Rentas Internas.

8. Nmero del registro nico de contribuyente, nombres y apellidos, denominacin o razn social y

nmero de autorizacin otorgado por el Servicio de Rentas Internas, del establecimiento grfico que

realiz la impresin.

Direccin Nacional Jurdica

Departamento de Normativa

9. Los destinatarios de los ejemplares: El original del documento que debe ser entregado al

destinatario de la mercadera, contendr la leyenda DESTINATARIO. La primera copia para el

emisor con la leyenda EMISOR. La segunda copia se entregar al SRI cuando se la requiera. Se

permitir consignar en todos los ejemplares de las guas de remisin las leyendas: original destinatario / copia - emisor / copia - SRI, siempre y cuando el original se diferencie claramente de

las copias.

10. Los contribuyentes designados por el SRI como especiales debern imprimir en las guas de

remisin las palabras: Contribuyente Especial y el nmero de la resolucin con la que fueron

calificados como tales. En el caso de contribuyentes especiales que a la fecha de su designacin

tuviesen guas de remisin vigentes en inventario, podrn imprimir la leyenda de Contribuyente

Especial y el nmero de resolucin con el cual fueron calificados mediante sello o cualquier otra

forma de impresin.

Si por cualquier motivo perdieran la designacin de Contribuyente Especial, debern dar de baja

todas las guas de remisin con la leyenda indicada.

11. Los contribuyentes que se inscriban en el Rgimen Simplificado debern imprimir en las guas

de remisin la leyenda: Contribuyente RISE o Contribuyente Rgimen Simplificado. Si estos

contribuyentes, a la fecha de su inscripcin, mantuviesen guas de remisin, debern darlas de baja

siguiendo el procedimiento establecido en este reglamento.

Si por cualquier motivo fueran excluidos del Rgimen Simplificado, los contribuyentes debern dar

de baja todas las guas de remisin para dicho rgimen.

12. Las personas naturales y las sucesiones indivisas, que de conformidad con la Ley de Rgimen

Tributario Interno y su reglamento de aplicacin, estn obligadas a llevar contabilidad debern

imprimir en las guas de remisin la frase: Obligado a Llevar Contabilidad. En el caso de

personas naturales y sucesiones indivisas que al inicio del ejercicio impositivo tuviesen guas de

remisin vigentes, podrn imprimir la leyenda de Obligado a Llevar Contabilidad mediante sello

o cualquier otra forma de impresin.

Si de conformidad con la Ley de Rgimen Tributario Interno y su reglamento de aplicacin los

contribuyentes dejasen de ser obligados a llevar contabilidad, debern dar de baja todas las guas de

remisin que contengan la leyenda antes indicada.

Art. 30.- Requisitos de llenado de las guas de remisin.- En las guas de remisin se incluir como

informacin no pre impresa, la siguiente:

1. Identificacin del destinatario de la mercadera, para lo que se incluir su nmero del registro

nico de contribuyentes, cdula de identidad o pasaporte, segn el caso, apellidos y nombres,

denominacin o razn social.

2. Direccin del punto de partida y del destino o destinos.

3. Identificacin del conductor que transporta la mercadera, para lo que se incluir su nmero del

registro nico de contribuyentes, cdula de identidad o pasaporte segn el caso, apellidos y

nombres.

4. Nmero de placas del vehculo en el que se realice el traslado.

Direccin Nacional Jurdica

Departamento de Normativa

5. Identificacin del remitente, cuando la gua de remisin ha sido emitida por el transportista o

destinatario.

6. Descripcin detallada de las mercaderas transportadas, denominacin, caractersticas, unidad de

medida y cantidad. De ser necesario, esta informacin podr constar en un anexo a la gua de

remisin, en la cual se consignar el nmero de pginas del anexo.

7. Motivo del traslado.

8. Denominacin, nmero de la autorizacin, fecha de emisin y numeracin del comprobante de

venta, salvo en los siguientes casos:

a) Venta itinerante, en esta circunstancia los nmeros de los comprobantes de venta respectivos se

harn constar en la gua de remisin, al final de la jornada, indicando el saldo de mercadera que no

fue vendida o entregada;

b) Cuando el volumen o cantidad de la mercadera trasladada y el precio de la transaccin pueda ser

determinado solo cuando los bienes han sido efectivamente transferidos al adquirente;

c) Traslado para ventas en consignacin, excepto de productos gravados con el impuesto a los

consumos especiales, cuando la transferencia la haga el sujeto pasivo del mismo;

d) Traslado entre establecimientos de un mismo contribuyente; y,

e) Traslado para exhibiciones o demostraciones.

9. Nmero de la declaracin aduanera, cuando corresponda.

10. Fechas de inicio y terminacin del traslado.

Las guas de remisin se emitirn en original y copia, debiendo emitirse conjuntamente el original y

sus copias o, en el caso utilizacin de sistemas computarizados autorizados, de manera consecutiva.

Cuando se emplee ms de un medio de transporte deber consignarse este hecho en la gua de

remisin, con la identificacin de sus placas y de sus conductores.

En las guas de remisin que sustenten el traslado de combustibles lquidos derivados de

hidrocarburos y gas licuado de petrleo, se debern agregar como requisitos adicionales de llenado

no pre impresos, las rutas establecidas para el traslado y el cdigo del establecimiento del

destinatario del producto, segn conste en el registro nico de contribuyentes. Los productos antes

indicados, que se encuentren siendo trasladados fuera de la ruta declarada en la gua de remisin,

sern considerados carentes de documentacin de sustento del traslado y, por ende, de conformidad

con las disposiciones legales pertinentes, sern incautados, sin perjuicio de las dems acciones que

correspondan.

Art. 31.- Transporte de bienes importados a consumo.- Una vez cumplidas con todas las

formalidades aduaneras que permiten la nacionalizacin de los bienes importados a consumo, el

propietario, consignatario o consignante, segn el caso, o el transportista contratado para el efecto,

emitir la gua de remisin, sin cuyo requisito, la Corporacin Aduanera Ecuatoriana, CAE no

permitir la salida de las mercaderas.

Direccin Nacional Jurdica

Departamento de Normativa

La CAE verificar la emisin de la gua de remisin y receptar una copia de esta, que adjuntar a

los documentos que sustenten la nacionalizacin.

Art. 32.- Transporte de mercaderas importadas bajo regmenes especiales.- Para el transporte de las

mercaderas ingresadas al pas bajo regmenes especiales, previstos en la Ley Orgnica de Aduanas,

el propietario, consignatario, consignante o transportista emitir la correspondiente gua de remisin

indicando en ella que se trata de bienes importados bajo el correspondiente rgimen especial.

Art. 33.- Exportacin de mercaderas.- En forma previa a la recepcin en los recintos aduaneros de

las mercaderas destinadas a la exportacin, la Corporacin Aduanera Ecuatoriana exigir la

presentacin y entrega de la correspondiente gua de remisin.

Art. 34.- Caso especial.- nicamente cuando el proveedor se comprometa a entregar los bienes en el

sitio que seale el adquirente, el comprobante de venta respectivo podr amparar el transporte de las

mercaderas, caso en el cual el comprobante de venta incluir la informacin relacionada con el

punto de partida y de llegada y las fechas en las que se vaya a efectuar el traslado.

En estos casos, se emitir una copia adicional del comprobante de venta, la misma que amparar el

transporte de la mercadera. En tal copia se har constar la leyenda "sustitutiva de gua de remisin"

y no tendr ningn valor tributario adicional.

Art. 35.- Puntos de emisin itinerantes.- En el caso particular de los puntos mviles de ventas y

emisin itinerante de comprobantes de venta, en la gua de remisin que sustente los bienes

transportados, deber constar la leyenda "Emisor Itinerante", en el lugar en el que corresponde

consignar los datos de identificacin del destinatario.

Art. 36.- Normas complementarias para el traslado de mercaderas.1. Las guas de remisin debern ser emitidas en forma previa al traslado de mercaderas, en forma

ntida, sin tachones ni enmendaduras y ser portada por cada unidad de transporte.

2. En el caso de traslado de bienes por parte del adquirente que sea consumidor final, bastar la

tenencia del comprobante de venta respectivo.

3. En el caso de los contribuyentes cuya actividad econmica es el servicio de transporte de

documentos y paquetes, para ese solo efecto, podrn utilizar sus propias guas de transporte siempre

que las mismas contengan la informacin especificada en este reglamento respecto de las guas de

remisin.

4. No se requerir de guas de remisin en el traslado de recipientes vacos cuando estos, por s

mismos, no constituyan mercadera.

5. Las guas de remisin que sustenten el transporte de mercaderas quedarn en poder del

destinatario de las mismas, quien est obligado a mantenerlas en un archivo ordenado

secuencialmente, para los casos en que el Servicio de Rentas Internas lo solicite.

Art. 37.- Interrupcin de transporte.- Cuando el traslado de las mercaderas no pudiere culminar en

la forma prevista originalmente, se proceder de la siguiente manera:

1. Si la mercadera no pudo ser entregada a su destinatario y retorna al punto de partida, deber

Direccin Nacional Jurdica

Departamento de Normativa

hacerse constar este hecho en la gua de remisin.

2. Si la mercadera no puede llegar al punto de destino originalmente previsto y se la entrega en otro

punto, deber hacerse constar este particular en la gua de remisin con la indicacin clara del

motivo del cambio de destino.

3. En el caso que la llegada al punto de destino se haya producido en fecha distinta a la

originalmente prevista, se har constar el particular en la gua de remisin, con indicacin clara del

motivo.

4. Si se modifica el transporte original de la mercadera se har constar este particular en la gua de

remisin.

Art. 38.- Traslado de armas y municiones.- El transporte de mercadera constituida por armas,

municiones y explosivos dentro del territorio nacional, deber estar amparado por el permiso

correspondiente otorgado por el Comando Conjunto de las Fuerzas Armadas.

Captulo V

DE LOS REQUISITOS Y CARACTERSTICAS DE LOS COMPROBANTES DE RETENCIN

Art. 39.- Requisitos pre impresos.- Los comprobantes de retencin debern contener los siguientes

requisitos pre impresos:

1. Nmero, da, mes y ao de la autorizacin de impresin del comprobante de retencin, otorgado

por el Servicio de Rentas Internas.

2. Nmero del registro nico de contribuyentes del emisor.

3. Apellidos y nombres, denominacin o razn social del emisor, en forma completa o en la

abreviada conforme conste en el RUC. Adicionalmente, podr incluirse el nombre comercial o de

fantasa, si lo hubiere.

4. Denominacin del documento, esto es: comprobante de retencin.

5. Numeracin de quince dgitos, que se distribuir de la siguiente manera:

a) Los tres primeros dgitos corresponden al cdigo del establecimiento conforme consta en el

registro nico de contribuyentes;

b) Separados por un guin (-), los siguientes tres dgitos corresponden al cdigo asignado por el

contribuyente a cada punto de emisin, dentro de un mismo establecimiento; y,

c) Separado tambin por un guin (-), constar el nmero secuencial de nueve dgitos. Podr

omitirse la impresin de los ceros a la izquierda del nmero secuencial, pero debern completarse

los nueve dgitos antes de iniciar la nueva numeracin.

6. Direccin de la matriz y del establecimiento emisor cuando corresponda.

7. Fecha de caducidad, expresada en da, mes y ao, segn autorizacin del Servicio de Rentas

Internas.

Direccin Nacional Jurdica

Departamento de Normativa

8. Nmero del registro nico de contribuyentes, nombres y apellidos, denominacin o razn social y

nmero de autorizacin otorgado por el Servicio de Rentas Internas, del establecimiento grfico que

realiz la impresin.

9. Los destinatarios de los ejemplares. El original del documento se entregar al sujeto pasivo a

quien se le efectu la retencin, debiendo constar la indicacin ORIGINAL: SUJETO PASIVO

RETENIDO. La copia la conservar el Agente de Retencin, debiendo constar la identificacin

COPIA-AGENTE DE RETENCIN. Se permitir consignar en todos los ejemplares de los

comprobantes de retencin la leyenda: original - sujeto pasivo retenido/copia - Agente de

Retencin, siempre y cuando el original se diferencie claramente de la copia.

10. Los contribuyentes designados por el SRI como especiales debern imprimir en los

comprobantes de retencin las palabras: "Contribuyente Especial" y el nmero de la resolucin con

la que fueron calificados como tales. En el caso de contribuyentes especiales que a la fecha de su

designacin tuviesen comprobantes de retencin vigentes en inventario, podrn imprimir la leyenda

de "Contribuyente Especial" y el nmero de resolucin con el cual fueron calificados mediante sello

o cualquier otra forma de impresin.

Si por cualquier motivo perdieran la designacin de Contribuyente Especial, debern dar de baja

todos aquellos comprobantes de retencin con la leyenda indicada.

11. Las personas naturales y las sucesiones indivisas, que de conformidad con la Ley de Rgimen

Tributario Interno y su reglamento de aplicacin, estn obligadas a llevar contabilidad debern

imprimir en los comprobantes de retencin la frase: Obligado a Llevar Contabilidad. En el caso

de personas naturales y sucesiones indivisas que al inicio del ejercicio impositivo tuviesen

comprobantes de retencin vigentes, podrn imprimir la leyenda de Obligado a Llevar

Contabilidad mediante sello o cualquier otra forma de impresin.

Si de conformidad con la Ley de Rgimen Tributario Interno y su reglamento de aplicacin los

contribuyentes dejasen de ser obligados a llevar contabilidad, debern dar de baja todos aquellos

comprobantes de retencin que contengan la leyenda antes indicada.

Art. 40.- Requisitos de llenado para los comprobantes de retencin.- Se incluir en los

comprobantes de retencin como informacin no pre impresa la siguiente:

1. Apellidos y nombres, denominacin o razn social de la persona natural o sociedad o sucesin

indivisa a la cual se le efectu la retencin.

2. Nmero del registro nico de contribuyentes o cdula de identidad o pasaporte del sujeto al que

se le efecta la retencin.

3. Impuesto por el cual se efecta la retencin en la fuente: Impuesto a la Renta, Impuesto al Valor

Agregado o Impuesto a la Salida de Divisas.

4. Denominacin y nmero del comprobante de venta que motiva la retencin, cuando corresponda.

5. El valor de la transaccin o del monto de la transferencia de divisas al exterior que constituye la

base para la retencin.

6. El porcentaje aplicado para la retencin.

Direccin Nacional Jurdica

Departamento de Normativa

7. Valor del impuesto retenido.

8. El ejercicio fiscal al que corresponde la retencin.

9. La fecha de emisin del comprobante de retencin.

10. La firma del agente de retencin.

11. Cuando corresponda, el convenio internacional para evitar la doble tributacin en el cual se

ampara la retencin.

Los comprobantes de retencin se emitirn conjuntamente en original y copias o, en el caso de

utilizacin de sistemas computarizados autorizados, de manera consecutiva.

El comprobante de retencin deber ser emitido an en los casos en los que el convenio

internacional para evitar la doble tributacin, exima de la retencin.

La informacin sobre los impuestos retenidos que se registre en los comprobantes respectivos podr

ser consolidada mensualmente, por cada sujeto al que se efecten las retenciones, en los pagos o

acreditaciones en cuenta por servicios, realizados con intermediacin de instituciones del sistema

financiero, en las que stas sean agentes de retencin.

El detalle de la informacin de los comprobantes de venta que originaron la retencin constar en

este documento o en un anexo que constituir parte integrante del mismo y ser entregado al sujeto

al que se le efectu la retencin.

Cada comprobante de retencin debe ser totalizado y cerrado individualmente. En el caso de

comprobantes de retencin emitidos por sistemas computarizados autorizados por el Servicio de

Rentas Internas, que tuvieran ms de una pgina, deber numerarse cada una de ellas, especificando

el nmero de la misma y el total de pginas que conforman el comprobante de retencin.

Captulo VI

DE LAS NORMAS GENERALES PARA EL ARCHIVO DE LOS COMPROBANTES DE

VENTA, GUAS DE REMISIN Y COMPROBANTES DE RETENCIN

Art. 41.- Archivo de comprobantes de venta, documentos complementarios y comprobantes de

retencin.- Los comprobantes de venta, documentos complementarios y comprobantes de retencin,

debern conservarse durante el plazo mnimo de 7 aos, de acuerdo a lo establecido en el Cdigo

Tributario respecto de los plazos de prescripcin.

Los sujetos pasivos que fueren autorizados a emitir e imprimir sus comprobantes de venta,

documentos complementarios o comprobantes de retencin, por medios electrnicos, debern

mantener obligatoriamente el archivo magntico de todos esos documentos en la forma que

determine el Servicio de Rentas Internas.

Dicha informacin estar disponible ante cualquier requerimiento de la Administracin Tributaria.

Art. 42.- Formas de impresin y llenado de los comprobantes de venta, documentos

complementarios y comprobantes de retencin.- Los comprobantes de venta, documentos

Direccin Nacional Jurdica

Departamento de Normativa

complementarios y comprobantes de retencin fsicos, debern ser impresos por establecimientos

grficos autorizados o mediante sistemas computarizados o mquinas registradoras debidamente

autorizadas por el Servicio de Rentas Internas. Debern ser emitidos secuencialmente y podrn ser

llenados en forma manual, mecnica o por sistemas computarizados.

Las copias de los comprobantes de venta, documentos complementarios y comprobantes de

retencin debern llenarse mediante el empleo de papel carbn, carbonado o autocopiativo qumico.

Aquellas copias que se emitan mediante sistemas de computacin, podrn ser llenadas sin la

utilizacin de papel carbn, carbonado o autocopiativo qumico, siempre que los programas

permitan la emisin de la copia en forma simultnea o consecutiva a la emisin del original. En

cualquier caso, las copias debern ser idnticas al original.

En el caso que la Administracin Tributaria observe diferencias entre la informacin constante del

original y la copia o que no existiere la copia, de conformidad con las disposiciones legales

vigentes, podr denunciar el particular al Ministerio Pblico, sin perjuicio de las dems acciones a

que hubiere lugar.

Si se detectan comprobantes de venta, documentos complementarios o comprobantes de retencin

que no han sido llenados en forma conjunta o consecutiva con sus copias respectivas, se considerar

que no cumplen con los requisitos establecidos en el presente reglamento, debiendo aplicarse la

sancin correspondiente.

El sistema de impresin trmica nicamente podr ser utilizado por sujetos pasivos que emitan

comprobantes de venta, documentos complementarios y comprobantes de retencin mediante

sistemas computarizados previamente autorizados por el Servicio de Rentas Internas, siempre que la

impresin de los referidos e pueda conservar legible durante el perodo mnimo de siete aos.

Los comprobantes de venta, documentos complementarios y comprobantes de retencin no debern

presentar borrones, tachones o enmendaduras. Los documentos que registren defectos de llenado se

anularn y archivarn en original y copias.

En los casos expresamente autorizados por el Servicio de Rentas Internas, los sujetos pasivos que

emitan los comprobantes de venta, documentos complementarios y comprobantes de retencin, a

travs de sistemas computarizados o medios electrnicos, no tendrn la obligacin de emitir copias

de dichos documentos, siempre que mantengan la informacin relativa a los mismos, por un plazo

mnimo de siete aos desde su emisin.

Art. 43.- Tiquetes emitidos por mquinas registradoras.- Las mquinas registradoras que emitan los

tiquetes a los que se refiere este reglamento debern ser exclusivamente del tipo de programa

cerrado, que no permita realizar modificaciones o alteraciones en los tiquetes emitidos, ni en su

copia, cinta de auditora o cinta testigo, ni en la impresin de los reportes de ventas.

En todos los casos las mquinas registradoras deben imprimir el tiquete en original y copia de forma

simultnea.

El programa debe garantizar que los datos de control no puedan ser alterados.

La copia del tiquete constituye la cinta testigo o de auditora. De manera adicional a la copia del

tiquete pueden emitirse otras utilizando papel carbonado o autocopiativo qumico.

No se considera como cinta testigo o de auditora a los reportes de ventas o resmenes de venta que

Direccin Nacional Jurdica

Departamento de Normativa

emiten las mquinas registradoras.

Los contribuyentes que estn autorizados a utilizar mquinas registradoras debern reportar todos

los cambios que se produzcan a la informacin previamente consignada al solicitar la autorizacin,

dentro de los ocho das siguientes al suceso.

El Servicio de Rentas Internas autorizar los tipos de mquinas y marcas que cumplan con los

requisitos tcnicos previstos en este artculo y el proceso para aprobar su utilizacin, as mismo

podr retirar la autorizacin de los tipos de mquinas y marcas que no cumplan con los requisitos

tcnicos o se hallen obsoletos.

Captulo VII

DE LOS ESTABLECIMIENTOS GRFICOS AUTORIZADOS

Art. 44.- Autorizaciones a los establecimientos grficos.- El Servicio de Rentas Internas autorizar a

cada uno de los establecimientos grficos, para que impriman comprobantes de venta, documentos

complementarios y comprobantes de retencin, siempre que cumplan con los siguientes requisitos:

1. Tener como actividad econmica la impresin de documentos. Dicha informacin deber estar

consignada en el registro nico de contribuyentes.

2. Ser propietario o arrendatario exclusivo de la maquinaria que utilice para los trabajos de

impresin, mediante sistema offset, tipogrfico u otros que el Servicio de Rentas Internas autorice

expresamente. La maquinaria deber mantenerse en los establecimientos declarados por el

solicitante.

3. Haber presentado sus declaraciones tributarias, sus anexos cuando corresponda y realizado el

pago de las obligaciones declaradas.

4. Que la informacin proporcionada en el Registro nico de Contribuyentes, sea la verificada por

la Administracin Tributaria.

5. Disponer de lnea telefnica, fax y correo electrnico. Los nmeros de telfono y fax, as como la

direccin de correo electrnico debern constar en el Registro nico de Contribuyentes.

6. Tener acceso a sistemas de cmputo e internet.

La autorizacin otorgada a los establecimientos grficos se mantendr en vigencia, siempre y

cuando estos cumplan con los requisitos sealados en este artculo y con las obligaciones y deberes

formales previstos en el Cdigo Tributario, Ley de Rgimen Tributario Interno y dems normativa

tributaria pertinente.

El Servicio de Rentas Internas est facultado para otorgar autorizaciones a establecimientos grficos

que se encuentren ubicados en lugares donde no existan los medios de comunicacin exigidos en

este artculo.

El Servicio de Rentas Internas pondr a disposicin de los contribuyentes la forma de consulta de

los establecimientos grficos autorizados.

Direccin Nacional Jurdica

Departamento de Normativa

Art. 45.- De las obligaciones.- Los establecimientos grficos autorizados por el Servicio de Rentas

Internas estarn obligados a:

1. Tramitar ante el Servicio de Rentas Internas la solicitud de autorizacin para imprimir

comprobantes de venta, documentos complementarios y comprobantes de retencin.

2. Verificar los datos pertinentes en el registro nico de contribuyentes e imprimir obligatoriamente

los datos consignados en la autorizacin de impresin otorgada por el Servicio de Rentas Internas,

de aquellos contribuyentes que soliciten la impresin de comprobantes de venta, documentos

complementarios y comprobantes de retencin. Se podrn imprimir datos adicionales a solicitud del

contribuyente.

3. Verificar la identidad y los datos de los contribuyentes que solicitan la autorizacin de impresin.

4. Imprimir y conservar en orden cronolgico la autorizacin otorgada por el Servicio de Rentas

Internas, como respaldo de las solicitudes que hayan tramitado y obtenido. Las autorizaciones

debern estar firmadas por el dueo o representante legal del establecimiento grfico y por el sujeto

pasivo que solicit la impresin. Una copia de cada tipo de documento autorizado, debidamente

firmado tambin se archivar junto con la solicitud.

5. Imprimir los comprobantes de venta, documentos complementarios y comprobantes de retencin

con los requisitos sealados en este reglamento.

6. Declarar en la forma y plazos que determine el Servicio de Rentas Internas, la informacin sobre

los trabajos realizados.

7. Expedir facturas por la prestacin de los servicios de impresin de comprobantes de venta,

documentos complementarios y de retencin.

8. Informar al Servicio de Rentas Internas sobre cualquier modificacin que se hubiere efectuado en

los equipos o establecimientos declarados para obtener la autorizacin.

9. Informar al Servicio de Rentas Internas sobre el hurto, robo, extravo o destruccin de

documentos impresos y no entregados al cliente, presentando la documentacin justificativa

pertinente.

10. Cumplir oportunamente con sus obligaciones y deberes formales previstos en el Cdigo

Tributario, la Ley de Rgimen Tributario Interno y dems leyes y reglamentos tributarios.

11. Cumplir permanentemente con los requisitos por los cuales fueron calificados como

establecimientos grficos autorizados.

Art. 46.- De las prohibiciones.- Los establecimientos grficos autorizados no podrn:

1. Imprimir comprobantes de venta, documentos complementarios y comprobantes de retencin a

contribuyentes que no hayan sido autorizados por el Servicio de Rentas Internas.

2. Reponer documentos del contribuyente que le hubieren sido robados, extraviados o estn

deteriorados.

Direccin Nacional Jurdica

Departamento de Normativa

3. Ceder a terceros a cualquier ttulo o subcontratar, el trabajo de impresin que se le hubiere

encomendado.

4. Imprimir comprobantes de venta, documentos complementarios y comprobantes de retencin que

hayan sido declarados como no impresos por el establecimiento grfico.

5. Imprimir comprobantes de venta, documentos complementarios y comprobantes de retencin que

no hayan sido solicitados expresamente por el contribuyente.

6. Entregar tardamente la informacin sobre trabajos de impresin realizados.

7. Presentar informacin incompleta o con errores, sobre trabajos de impresin realizados.

8. Consignar datos distintos a aquellos que sirvieron para la obtencin de cada autorizacin de

impresin.

9. Imprimir un nmero de comprobantes de venta mayor al autorizado.

10. Imprimir comprobantes autorizados previamente a otro establecimiento grfico, en cuyo caso el

representante del establecimiento presuntamente infractor ser denunciado a las autoridades

competentes.

11. Imprimir comprobantes de venta, documentos complementarios y comprobantes de retencin,

sin estar autorizados.

Cuando cualquier persona tuviere conocimiento de que un establecimiento grfico estuviere

inmerso en alguna de las prohibiciones contempladas en la normativa tributaria, deber ponerla en

conocimiento del Servicio de Rentas Internas.

Art. 47.- De las sanciones.- Los establecimientos grficos autorizados que incumplan sus

obligaciones o incurran en las prohibiciones antes descritas, sern sancionados de acuerdo a lo

establecido en el Cdigo Tributario y dems leyes pertinentes.

Captulo VIII

DE LA AUTORIZACIN TEMPORAL DE COMPROBANTES DE VENTA, DOCUMENTOS

COMPLEMENTARIOS Y COMPROBANTES DE RETENCIN

Art. 48.- Uso temporal de documentos.- Proceder al uso temporal de comprobantes de venta,

documentos complementarios y comprobantes de retencin cuya impresin fue autorizada

previamente, en los siguientes casos:

1. Cuando se cambie la direccin de la matriz del contribuyente o cualquiera de sus

establecimientos, siempre que dicho cambio haya sido declarado en el registro nico de

contribuyentes.

2. Cuando se haya modificado el nombre comercial o de fantasa del contribuyente, siempre que

dicho cambio haya sido registrado en el registro nico de contribuyentes.

3. Cuando los documentos se empleen en ferias, eventos o exposiciones temporales en cuyo caso la

Direccin Nacional Jurdica

Departamento de Normativa

informacin de la ubicacin de la feria, evento o exposicin deber ser consignada en cualquier

forma en los documentos que se emitan.

4. Cuando se cambien o modifiquen nombres, apellidos, denominacin o razn social del

contribuyente, siempre que dicho cambio haya sido declarado en el registro nico de

contribuyentes.

5. En los dems casos que expresamente autorice el Servicio de Rentas Internas.

Captulo IX

DE LA BAJA Y ANULACIN DE COMPROBANTES DE VENTA, DOCUMENTOS

COMPLEMENTARIOS Y COMPROBANTES DE RETENCIN

Art. 49.- Motivos para dar de baja.- Los contribuyentes debern dar de baja comprobantes de venta,