S-ar putea să vă placă și

- C. Ejercicio EVA, FCLD, MVA y RT (Resuelto - Protegido)Document35 paginiC. Ejercicio EVA, FCLD, MVA y RT (Resuelto - Protegido)Johana Carpio SilvaÎncă nu există evaluări

- Caso CIA Manufacturera S.A 2016 Regina QuintanillaDocument4 paginiCaso CIA Manufacturera S.A 2016 Regina QuintanillaAnonymous uHtPZlyieÎncă nu există evaluări

- Las Niif Comentadas PDFDocument57 paginiLas Niif Comentadas PDFximena0% (2)

- AJE - TP - ContabilidadDocument16 paginiAJE - TP - Contabilidadtedyta1100% (1)

- Ejercicios para Calcular El EbitdaDocument3 paginiEjercicios para Calcular El Ebitdaasdasdas100% (4)

- 5 Uso de Videoterminales 1232214823686437 1Document15 pagini5 Uso de Videoterminales 1232214823686437 1napanitaÎncă nu există evaluări

- CargasDocument5 paginiCargasnapanitaÎncă nu există evaluări

- CargasDocument4 paginiCargasKarolyn EscorciaÎncă nu există evaluări

- Presentación COPASODocument24 paginiPresentación COPASOnapanitaÎncă nu există evaluări

- Arbol de DecisionDocument9 paginiArbol de DecisionnapanitaÎncă nu există evaluări

- CopasstDocument27 paginiCopasstnapanitaÎncă nu există evaluări

- Comite ParitarioDocument11 paginiComite ParitarionapanitaÎncă nu există evaluări

- Capacitacion Manejo y Transporte de Sustancias Peligrosas 1Document26 paginiCapacitacion Manejo y Transporte de Sustancias Peligrosas 1napanitaÎncă nu există evaluări

- Dermatitis Ocupacional Por Uso de Cemento en ConstrucciónDocument72 paginiDermatitis Ocupacional Por Uso de Cemento en ConstrucciónnapanitaÎncă nu există evaluări

- Conclusiones Montevideo SSTDocument4 paginiConclusiones Montevideo SSTnapanitaÎncă nu există evaluări

- Publicación EXTINTORDocument2 paginiPublicación EXTINTORnapanitaÎncă nu există evaluări

- Rotafolio Saneamiento BásicoDocument8 paginiRotafolio Saneamiento Básiconapanita33% (3)

- CP3 Estados FinancierosDocument5 paginiCP3 Estados FinancierosLorena Mendoza SarriaÎncă nu există evaluări

- Trabajo de FinanzasDocument36 paginiTrabajo de FinanzaskarinaÎncă nu există evaluări

- Hora RioDocument16 paginiHora RioJose PedrazaÎncă nu există evaluări

- Clasificacion de Las Nif 2014Document6 paginiClasificacion de Las Nif 2014ricp84100% (1)

- Trabajo Práctico 2021-2Document9 paginiTrabajo Práctico 2021-2contabilidad sambilmgtaÎncă nu există evaluări

- NIC 1 Presentacion de Estados Financieros Version 2009Document28 paginiNIC 1 Presentacion de Estados Financieros Version 2009Jonathan De LeónÎncă nu există evaluări

- Analisis HermesDocument12 paginiAnalisis HermesHamir ValdiviezoÎncă nu există evaluări

- Analisis Finaciero de Minsur S ADocument41 paginiAnalisis Finaciero de Minsur S AVerito X SiempreÎncă nu există evaluări

- Flujo Efec FEMSADocument2 paginiFlujo Efec FEMSAAlejandro GudiñoÎncă nu există evaluări

- Taller 3Document9 paginiTaller 3Daniela RicaurteÎncă nu există evaluări

- Ejercicios de Interrelacion de EeffDocument4 paginiEjercicios de Interrelacion de EeffCarolyne OrizanoÎncă nu există evaluări

- Efe Caso Cía EfesaDocument2 paginiEfe Caso Cía EfesaBoris paul Vasco VelasquezÎncă nu există evaluări

- Contabilidad 2 C2Document54 paginiContabilidad 2 C2Karen MuñozÎncă nu există evaluări

- Utilidad y Confección Del Estado de Cambios en El Patrimonio NetoDocument172 paginiUtilidad y Confección Del Estado de Cambios en El Patrimonio NetoPamela Muñoz ZúñigaÎncă nu există evaluări

- CASO PELUQUERIA Estructura Balance y Flujo FDLMDocument4 paginiCASO PELUQUERIA Estructura Balance y Flujo FDLMMauro ContrerasÎncă nu există evaluări

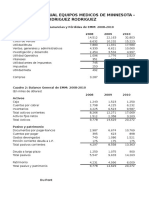

- Equipos MédicosDocument9 paginiEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Ci Yumbo PRESENTACIONDocument10 paginiCi Yumbo PRESENTACIONWilmer Saul Alvarez QuinteroÎncă nu există evaluări

- Ejercicio - Costos Conjuntos y SubproductoDocument2 paginiEjercicio - Costos Conjuntos y SubproductoGerardo TovarÎncă nu există evaluări

- Taller II Gestión Financiera - Razones FinancierasDocument24 paginiTaller II Gestión Financiera - Razones FinancierasBrenda GonzálezÎncă nu există evaluări

- Guia Rapida de Las NIIF 2016Document136 paginiGuia Rapida de Las NIIF 2016Eliecer Campos CárdenasÎncă nu există evaluări

- Avances FincontDocument13 paginiAvances FincontvergeregÎncă nu există evaluări

- S01.s1 - MaterialDocument56 paginiS01.s1 - MaterialluisÎncă nu există evaluări

- Contabilidad BasicaDocument169 paginiContabilidad BasicaAlicia AllenÎncă nu există evaluări

- Ejercicios de Costos Absorbentes y Costos VariablesDocument24 paginiEjercicios de Costos Absorbentes y Costos VariablesAnthony MioÎncă nu există evaluări

- Estados Financieros AnálisisDocument107 paginiEstados Financieros Análisisfernando cariÎncă nu există evaluări