Documente Academic

Documente Profesional

Documente Cultură

Redes de Poder e Estratégias Espaciais Dos Fiscais Municipais em Sant'Ana Do Livramento (RS)

Încărcat de

Guilherme SoaresTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Redes de Poder e Estratégias Espaciais Dos Fiscais Municipais em Sant'Ana Do Livramento (RS)

Încărcat de

Guilherme SoaresDrepturi de autor:

Formate disponibile

GEOgraphia - Ano.

17 - N33 - 2015

REDES DE PODER E ESTRATGIAS ESPACIAIS DOS

FISCAIS MUNICIPAIS EM SANTANA DO

LIVRAMENTO (RS)

ADRIANA DORFMAN1

ARTHUR BORBA COLEN FRANA2

GUILHERME SOARES3

ROBERTA CORSEUIL DURAN4

Universidade Federal do Rio Grande do Sul

Resumo: O trabalho discute estratgias espaciais dos fiscais municipais para controlar o

escoamento da produo de arroz no interior do municpio de SantAna do Livramento, no

estado do Rio Grande do Sul, Brasil. As implicaes da proximidade fsica e social dos

fiscais municipais, em suas caractersticas de funcionrios e moradores do lugar, se

explicitam num posto de controle de guias de produo para a arrecadao do ICMS. A

anlise do poder em rede na escala local do Estado, ligando seus empregados aos

produtores agrcolas e aos moradores de Livramento, se fez atravs da observao

participante da fiscalizao em campo no vero de 2012. Apresentamos um mapa dos

locais escolhidos para a instalao dos acampamentos sazonais, descrevemos a

organizao do controle e discutimos as estratgias espaciais com base em diferentes

informantes e na teorizao sobre territorialidade humana - desenvolvida por Robert Sack

(1986). Por fim, organizamos as relaes segundo escalas geogrficas. Concluiu-se que os

fiscais municipais uma ramificao de poder (estatal) na esfera municipal mantm

relaes marcadas pela pessoalidade, podendo-se tambm notar que os agentes fiscais

de diferentes graus hierrquicos e pertinncias institucionais, produtores rurais,

caminhoneiros, habitantes do lugar situam-se em mais de uma posio na rede de poder.

Conclui-se ainda que a ao dos fiscais se liga ao contedo das relaes, isto ,

1

Doutora em Geografia, professora do Departamento de Geografia e do Programa de PsGraduao em Geografia da UFRGS. Contato: adriana.dorfman@ufrgs.br.

2

Graduando em Relaes Internacionais na UFRGS. Contato: arthurborba@outlook.com.

3

Graduando em Cincias Sociais na UFRGS. Contato: guimsoares@gmail.com.

4

Graduanda em Geografia na UFRGS, professora da rede municipal em Porto Alegre.

Contato: robertad@portoweb.com.br.

98

GEOgraphia - Ano. 17 - N33 - 2015

disposio de poderes e identificao com os interesses dos agentes nas diferentes

escalas geogrficas.

Palavras-chave: Redes de Poder; Fiscalizao tributria; Estratgias espaciais; SantAna

do Livramento.

POWER NETWORKS AND SPATIAL STRATEGIES OF THE

MUNICIPAL

TAX

CONTROLLERS

IN

SANTANA

DO

LIVRAMENTO (RS)

Abstract: The paper discusses spatial strategies of municipal tax controllers to control the

flow of rice production within the municipality of SantAna do Livramento (RS-Brazil).

The implications of physical proximity and social development of municipal tax

controllers on their characteristics of municipal officials and residents were made explicit

in a checkpoint for the collection of VAT. The analysis of the power network at local state

connecting employees to farmers and residents of Livramentowas made through

participant observation of inspectors in the field in the summer of 2012. We presented a

map of the locations chosen for the installation of seasonal camps and we described the

organization of control. We also discussed the spatial strategies based on different

informants and theorization about human territoriality developed by Robert Sack (1986).

Finally, we organized the relations according to geographical scales. It was concluded that

municipal tax controllers a branch of power (state) at the municipal level maintain

relationships marked by personality, and you can also notice that the players - of different

degrees of fiscal, hierarchical and institutional pertinence (farmers, truckers, and residents

of place) - are located in more than one position in the power network. We can also

conclude that the action of tax controllers binds to the content of relations, i.e., the

provision of power and identification with the interests of agents in different geographical

scales.

Keywords: Power Networks; Spatial Strategies; Tax Control; SantAna do Livramento.

Introduo

Este artigo se insere na pesquisa Contrabando na fronteira Sul:

territorializao das modalidades tradicionais e emergentes - financiado

pelo Conselho Nacional de Desenvolvimento Cientfico e Tecnolgico,

CNPq -, ainda que aborde um tema paralelo. Durante a realizao de um

trabalho de campo no final de 2011, em Santana do Livramento, RS,

cidade fronteiria com o Uruguai, foram contatados funcionrios

99

GEOgraphia - Ano. 17 - N33 - 2015

municipais que relataram, inicialmente, que o contrabando no era uma

preocupao nem uma ocupao de seu cotidiano. Nas palavras de um

deles:

Fiscal A: Se, porventura, passa numa barreira um ilcito desse

padro a encaminhamos, mas a gente no sai com a

finalidade de procurar e encontrar trfico de drogas, bvio.

No procuramos, isso problema da Polcia Civil, Polcia

Federal, Brigada, polcia ostensiva... ns no somos da

polcia, mas se a gente estiver numa barreira e por alguma

infelicidade revisar um carro e achar, vai se dar o

encaminhamento. Claro que vai, mas a finalidade nossa no

essa, porque no da nossa competncia. Isso segurana

pblica (Entrevista em 20/12/2011 na Secretaria da Fazenda

de SantAna do Livramento, grifo nosso).

Mesmo sem tratar do trnsito aduaneiro, as reflexes dos fiscais

sobre sua atuao no controle do trnsito local de mercadorias mostraramse muito relevantes para o entendimento das estratgias ligadas

fiscalizao do espao prximo. Assim, realizaram-se quatro trabalhos de

campo no vero de 2011-2012 tendo como objeto de pesquisa os fiscais

municipais e suas relaes rotineiras de trabalho.

Conhecer os diferentes lugares de trabalho e o modo como se d a

colaborao entre funcionrios pblicos e moradores do lugar; e discutir

com eles as formas e a importncia do controle tributrio foram algumas

das atividades realizadas em campo. O acompanhamento das barreiras de

fiscalizao das notas fiscais emitidas pelos produtores rurais sempre que

promovem sadas de mercadorias , e que permitem arrecadar o Imposto

de Circulao de Mercadorias e Servios (ICMS) - imposto cobrado pelos

municpios e depositado nos cofres estaduais - no escoamento da safra

2011-2012 de arroz, constituiu-se enquanto tema central dos contatos.

Deve-se pontuar o parentesco de um dos pesquisadores com o

secretrio municipal, superior hierrquico dos fiscais. Se por um lado esse

vnculo facilitou o primeiro contato com o objeto de pesquisa e com os

informantes, por outro, a relao de subordinao e possivelmente, certa

desconfiana, marcou o incio das relaes entre pesquisadores e

pesquisados. Esse estranhamento arrefeceu a partir do convvio e um

vnculo de confiana entre os fiscais e os pesquisadores foi sendo criado na

medida em que deixamos claro que se tratava de um trabalho acadmico,

que no tnhamos nenhuma inteno de policiar ou julgar sua forma de

100

GEOgraphia - Ano. 17 - N33 - 2015

trabalho. Ainda assim, podemos perceber que os fiscais desenvolveram o

entendimento de que o presente trabalho uma forma de reconhecimento

do servio prestado ao municpio. Por fim, notou-se que eles viam no

registro de suas dificuldades um canal de reivindicao, de busca de

melhorias e maior prestgio junto ao poder executivo.

Em termos disciplinares a Geografia, a Antropologia e as Relaes

Internacionais contriburam com mtodo, tcnica e teoria, permitindo a

discusso sobre a territorialidade e as estratgias espaciais de controle

tributrio atravs da observao participante. A contribuio terica da

Geografia est em estabelecer um marco terico e metodolgico para a

discusso, a partir das propostas de sistema territorial e territorialidade

humana (RAFFESTIN, 1993; SACK, 1986) e da metodologia escalar

(RACINE, RAFFESTIN e RUFFY, 1983; DORFMAN, 1992; SMART e

LIN, 2014). Entre as tcnicas, nos propusemos a cartografar a produo de

arroz e as rotas de seu escoamento, relacionando-as implantao das

barreiras para o controle do ICMS.

O olhar antropolgico possibilitou (atravs da insero no lugar) uma

maior aproximao com os agentes sociais envolvidos. A convivncia

cotidiana no grupo de fiscais permitiu naturalizar o estranhamento dos

primeiros contatos, e dar a ver as prticas usuais (linguajar, forma de

abordagem dos caminhes e at mesmo brincadeiras) que poderiam estar

desautorizadas por nossa presena. O antroplogo Roberto DaMatta

defende as seguintes tarefas: transformar o extico em familiar e o familiar

em extico (1978). Dessa forma, a aproximao e o distanciamento

contriburam na compreenso das vivncias de campo.

Um olhar para o Estado em comparao ao olhar particularizado para

as redes e relaes de poder e a fronteira como palco de suas

materializaes so contribuies do encontro entre as teorias das Relaes

Internacionais e as prticas de controle de circulao de mercadorias. De

certa maneira, trata-se uma manifestao da fronteira como mtodo

proposta por Sandro Mezzadra e Brett Neilson (2008), que explicitam:

Entendemos que o mtodo emerge precisamente das

circunstncias materiais presentes, que, no caso das fronteiras,

so aquelas de tenso e conflito, partio e conexo,

passagem e barreira, vida e morte. A fronteira como mtodo,

portanto, implica no apenas numa perspectiva epistmica a

partir da qual toda uma srie de conceitos estratgicos, bem

como de relaes de fronteira, podem ser reformuladas. Ela

101

GEOgraphia - Ano. 17 - N33 - 2015

tambm requer um processo de pesquisa que continuamente

considera e reage s mltiplas batalhas e negociaes (...) que

constituem a fronteira como uma instituio e um conjunto de

relaes sociais (p. 1, t.n.).

O espao

Para melhor compreenso do objeto aqui abordado, cabe apresentar o

contexto econmico e social da regio da fronteira gacha onde se insere

SantAna do Livramento. As cidades que pontilham a linha ou lnea,

como localmente conhecida a fronteira entre o Brasil e o Uruguai, so de

tal maneira integradas que foram descritas por Raymond Pbayle como

bicfalas do ponto de vista administrativo, mas perfeitamente

complementares do ponto de vista econmico (1978, p.40). Na literatura

sobre a regio, usual a expresso cidades-gmeas, mas Gisela Copstein

afirma que SantAna do Livramento-Rivera uma nica cidade, sujeita a

duas soberanias (1989). Trata-se, de qualquer forma, de um conjunto

urbano com uma hinterlndia comercial que chega, para certas atividades

econmicas, Montevidu e Porto Alegre.

Alm disso, deve-se considerar que para cidades perifricas nos

confins do Cone Sul, Livramento-Rivera podem ser consideradas

francamente cosmopolitas, pelo menos desde meados da dcada de 1950.

E, como ocorre em muitas cidades de fronteira, ambas as cidades esto

pontilhadas de rgos de controle federais com grandes prdios e

contingente destinado ao governo dos trnsitos fronteirios. Desde a

instaurao do MERCOSUL, algumas dessas funes administrativas das

cidades-gmeas se transnacionalizaram no posto de fiscalizao sanitria,

no porto seco, etc. O comrcio local e os servios de educao e sade

tambm se organizam considerando a condio fronteiria (DORFMAN,

2007).

No caso de SantAna do Livramento, as atividades primrias tm

relevncia econmica e simblica, predominando a pecuria e a agricultura

- que se concentra no plantio de arroz e soja. Tambm essa produo

fortemente internacionalizada, uma vez que h muitos brasileiros com

terras no Uruguai, empregando mo-de-obra brasileira frequentemente

em condies irregulares e exportando via Montevidu, ou beneficiando

e internando o arroz no mercado brasileiro.

102

GEOgraphia - Ano. 17 - N33 - 2015

No entanto, o tema aqui abordado - a gesto da arrecadao do ICMS

- apesar de passados mais de 20 anos de MERCOSUL, mostra como os

territrios estatais mantm diferenciaes. O imposto gerado pelo

municpio recolhido pela Secretaria da Fazenda Estadual no caso, do

RS que devolver do total aos municpios, considerando um ndice de

participao formado pelo montante recolhido, o nmero de habitantes, o

ndice de evaso escolar, mortalidade infantil, entre outros fatores.

nesse contexto que o municpio se mobiliza para aumentar a

arrecadao atravs da fiscalizao ostensiva no perodo de escoamento da

safra de arroz e soja, entre fim de fevereiro e meados de junho

dependendo do comportamento climtico e dos preos no mercado

internacional. Afinal, o retorno do ICMS uma das maiores fontes de

recursos para o municpio. O pessoal disponvel na prefeitura deslocado

da rea urbana, estabelecendo postos de controle tributrio na forma de

barreiras nas estradas que ligam as reas produtoras e os mercados.

As estratgias de controle espacial por barreira

No processo de construo do Estado territorial, a primeira funo

das fronteiras foi construir barreiras tributrias estatais. Organizaes

polticas anteriores como imprios ou feudos organizados em suserania e

vassalagem tambm se baseavam na tributao das unidades polticas

perifricas, oferecendo proteo como contrapartida. A construo do

Estado territorial, no entanto, significou a unificao de vrios aspectos

antes descentralizados, como a economia, o aparelho administrativo etc.

Dentre os quais, destacamos a construo de barreiras no tarifrias

(ALLIS, 1980). O controle dos fluxos de pessoas e mercadorias barrando-as ou taxando-as - essencial para a elaborao de uma

dicotomia entre externo e interno, cerne dessa nova organizao poltica,

representada pelo limite interestado. Os limites do territrio estatal e as

barreiras no tarifrias que demarcam o mercado nacional passam a

coincidir e a se confundir.

J a barreira tributria vincula-se legalidade e no distino entre

interno/externo, como o caso do limite e da barreira no tarifria. Em

outras palavras, a barreira tributria a manifestao espacial do controle

tributrio. preciso deixar clara, assim, a diferena entre barreira no

tarifria estatal e barreira tributria. A primeira uma norma que abrange

todo o territrio estatal, enquanto a barreira tributria um objeto concreto

103

GEOgraphia - Ano. 17 - N33 - 2015

cujo propsito controlar a taxao de mercadorias em fluxo atravs de

certos pontos do territrio. Este texto trata das barreiras tributrias fixas

estabelecidas nas vias de escoamento do arroz no municpio de SantAna

do Livramento, cujo propsito legalizar as guias do produtor rural para a

entrada do produto no mercado nacional. Essa legalizao se d pelo

carimbo dos papis, a fim de tornar invivel sua reutilizao e, portanto, a

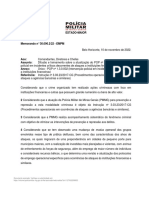

sonegao de tributos (ver Figura 1).

Figura 1: Carimbo e planilha de controle das guias do produtor rural

na barreira de Santa Rita, SantAna do Livramento (RS), 31/03/2012.

Foto: Guilherme Soares.

Faz-se necessrio observar que a estratgia espacial de barreira se

manifesta de formas que no necessariamente coincidem com essa

empregada pelos fiscais de SantAna do Livramento. Alm da barreira

fiscal ou fixa, h a barreira ostensiva. As diferentes estratgias so

relatadas criticamente por um fiscal municipal:

Fiscal A: Essa barreira do Exrcito, eu acho um crime fazer

isso. Sete dias no mesmo lugar, pra finalidade que eles

querem... a nossa diferente. A nossa barreira alfandegria,

104

GEOgraphia - Ano. 17 - N33 - 2015

visa pegar o produtor rural com a safra. Ele no tem como

passar por outro lugar a no ser por ali. A senhora sabe que a

sonegao existe, chega a 1/3 da safra, mais que isso eles no

sonegam porque a fica complicado junto Receita Federal.

Mas no caso de uma barreira do Exrcito, vamos colocar essa

que est comeando agora, aqui, quem vai para o Caxeiral.

Trs ou quatro vezes que eu passei ali, eles faziam cinco dias

que eles estavam ali. No funciona. Meia hora depois que eles

instalaram a barreira, eu, que no tenho problema nenhum

com o Exrcito, j sei que a barreira est l. A senhora

imagina o ilcito, ele vai passar l? claro que no. A barreira

que funciona a barreira relmpago. Pega um urutu daqueles

e bota dez homens ali dentro e sai com um oficial ou um

sargento. Estaciona aqui, fica uma hora e meia, depois vai pra

outro lugar. A pega. Barreira fixa no pega ningum.

(Entrevista em 20/12/2012 na SEFAZ de Livramento).

Deve-se considerar que a barreira montada durante as operaes do

Exrcito tem primariamente a funo de demonstrar pedagogicamente a

presena do contingente militar, do Estado em suas margens. A barreira

ostensiva tem sido usada pela Polcia Federal, Polcia Rodoviria Federal,

Polcia Militar, Polcia Civil e pelo Exrcito Brasileiro em operaes e

barreiras com a finalidade de criar o risco em policiamento ostensivo

(DORFMAN, PRYTOLUK e SEBASTIO, 2011). No se trata de uma

barreira fixa, portanto.

Outros informantes mencionam obstculos que se materializam em

barreiras ditas estratgicas ou cirrgicas, que no esto baseadas em

controlar permanentemente um determinado ponto por onde passaro

fluxos conhecidos, mas em surpreender e reprimir um fluxo que

provavelmente passar por determinado ponto, conforme indicam

investigaes e operaes de inteligncia prvias. Essa estratgia

empregada pela Polcia Federal e pela Receita Federal do Brasil, como

pode ser visto nos trechos que se seguem. Em entrevista realizada na data

de 30/11/2011, na sede em Porto Alegre, um delegado da Polcia Federal

explana:

A Polcia Federal tem o trabalho dela, n, o mesmo trabalho

que ela faz nos portos, nas regies de fronteira, ela faz nos

portos, nos aeroportos. trabalho de investigao. Se a gente

recebe uma informao a gente trabalha, descobre, pra

105

GEOgraphia - Ano. 17 - N33 - 2015

descobrir se tem algum esquema de contrabando. A gente faz

em porto, aeroporto. O trabalho da Polcia um trabalho de

inteligncia. A gente trabalha pra combater as organizaes

criminosas. Basicamente o que a gente faz, no ? ... Este

trabalho de represso pura e simples, no . De ficar ali

parado, fazendo barreira, esse o trabalho de outras

instituies. No da Polcia Federal. A gente uma polcia

de investigao.

J um auditor da Receita Federal do Brasil, afirma que o rgo

emprega barreiras ostensivas para orientar os turistas e barreiras cirrgicas

para flagrar contrabandistas de monta:

(...) atua de forma cirrgica. No faz barreiras na rodovia.

Atravs das investigaes, atua diretamente onde h forte

indcio de contrabando. necessrio separar contrabandista

de turista. outro perfil, embora algumas vezes o turista

cometa descaminho. O turista pode se colocar em situaes de

risco ao optar por estradas vicinais, pensando estar irregular,

expondo-se a risco de ataques de assaltantes de cargas. As

unidades de fronteira tm barreiras constantemente e tambm

agem estrategicamente. (Entrevista em 10/10/2010 na sede da

10 Regio Fiscal da Receita Federal do Brasil, Porto Alegre).

Assim, a pluralidade de configuraes da barreira - que assume as

formas fixa, ostensiva e cirrgica - corresponde a estratgias espaciais

diferenciadas por parte dos rgos repressores e dos agentes a serem

controlados. E para melhor compreender a barreira tributria em questo,

recorremos s teorias sobre territorialidade. Como afirma Robert David

Sack (1986), uma das funes da territorialidade o controle da legalidade

(ver Figura 2).

106

GEOgraphia - Ano. 17 - N33 - 2015

Figura 2: Mapa conceitual da teoria sobre a territorialidade humana de R.D.Sack.

Elaborado por Adriana Dorfman e Arthur Borba Colen Frana, 2012.

As estratgias espaciais sempre traduzem relaes sociais. Por vezes,

as relaes sociais se naturalizam por meio de sua expresso no espao,

metaforizando-se nele. Por outras, como o caso da barreira - territorial

por estratgia -, a existncia material que est na base das relaes, o

que as organiza (ver Figura 3).

107

GEOgraphia - Ano. 17 - N33 - 2015

Estratgias

espaciais

Limite

Fronteira

Barreira

ostensiva

Barreira

cirrgica

Barreira fixa

Facetas da territorialidade, segundo Robert

D.Sack (1986)

Classificar, comunicar, controlar, reificar deslocar,

conter, esvaziar e gerar mais territorialidades

Gerar mais territorialidade, classificar e

comunicar sobre territorialidades

Comunicar, gerar, reificar, impessoalizar, esvaziar

e controlar territorialidades

Controlar territorialidades

Controlar, comunicar, reificar, impessoalizar e

gerar mais territorialidade

Figura 3: Tabela - sntese das facetas da territorialidade em algumas estratgias

espaciais.

Elaborada por Adriana Dorfman e Arthur Borba Colen Frana, 2012.

Nos esquemas explicitados nas figuras 2 e 3, que sintetizam a teoria

de Sack e a empregam nas estratgias espaciais aqui discutidas, vemos, em

salmo, uma das principais potencialidades ou tendncias da

territorialidade, a de controlar recursos abundantes e de distribuio

conhecida atravs de barreiras fixas. Esse o caso do arroz plantado em

SantAna do Livramento. As barreiras fixas servem tambm para

comunicar normas (como a cobrana de impostos pelo Estado, neste caso,

o ICMS) e reificar o poder dos grupos que controlam o territrio e acabam

por gerar mais territorialidade.

Observe-se outra funo exercida pela barreira fixa na territorialidade

humana, dentro da teoria de Sack: a impessoalizao das relaes. A

autoridade, o pertencimento, a hierarquia e a dominao se distribuem e se

legitimam descolando-se das relaes entre sujeitos, como efeito da

classificao de objetos por rea. Desta forma, um fiscal receber do

municpio a jurisdio, a responsabilidade e a incumbncia de representlo no controle do trnsito de mercadorias. Cabe notar que, a

impessoalizao que diz respeito ao poder do Estado sobre o territrio

oblitera a percepo dos agentes que realizam seus projetos por meio da

construo das instituies (entre as quais, o Estado) e dos territrios (por

exemplo, aquele do Estado moderno).

Se uma das estratgias espaciais do Estado para a construo e o

controle do mercado nacional a barreira tarifria e alfandegria (quando

108

GEOgraphia - Ano. 17 - N33 - 2015

se trata do trnsito internacional) - em pontos de entrada e sada e ao longo

das fronteiras - qual o papel dos fiscais que, em barreiras instaladas em

caminhos no interior do territrio estatal, controlam o escoamento da

produo de arroz? Como essa teoria se traduz na prtica?

As barreiras fixas em Livramento

A arrecadao de impostos por um municpio pode ser feita de vrias

formas, uma das quais executada pelos fiscais da SEFAZ de Livramento

controlando o ICMS. Durante o escoamento da safra os fiscais municipais

so deslocados, alternadamente, do permetro urbano para o permetro

rural, com o objetivo de controlar o escoamento de arroz e soja de todo o

municpio.

Para acompanhar e legalizar a colheita, o municpio monta duas

barreiras tributrias em estradas que do acesso s lavouras. Os locais

escolhidos so estratgicos, situando-se na convergncia nas estradas de

escoamento da produo e de grande fluxo dos caminhes. A escolha do

local evidencia-se nas falas abaixo:

Fiscal A: Isso foi em 97...

Fiscal B: ...O estado [o RS] n, fez esse convnio n, de

trabalhar na parte de ICM. E a a gente trabalhando aqui,

pesquisando e vendo e sabendo, porque a gente daqui n. ...

onde tem maior fluxo n. E a a gente montou. O certo seria

em trs pontos aqui, n. Seria l em Santa Rita, na parada

Guerra, que sai muito arroz tambm, e l no Upamaroti. S

que a gente no tem como cobrir essas trs. E essa na parada

Guerra seria esporadicamente um cara ir ali, tirar uma manh

ali. Mas a tu vai ficar ao relento, ficar no sol ali, vai ficar...

na beira da estrada. (Entrevista em 30/03/2012 na SEFAZ de

Livramento).

As caractersticas desses ns de rede so: estradas vicinais (chamadas

localmente de corredores - em oposio ao controle das rodovias federais,

ditas faixas [de asfalto], de alada de outros rgos de controle) e pontos

elevados, oferecendo boa visibilidade do terreno. So estradas de cho,

implicando trnsito mais lento dos grandes caminhes. Assim, renem trs

qualidades: as caractersticas do stio (sombra, perto de casas), da situao

(no alto, permitindo uma viso panormica; em estradas de cho, onde o

109

GEOgraphia - Ano. 17 - N33 - 2015

trnsito desacelera) e da condio (elementos institucionais como a

jurisdio municipal sobre os corredores).

Uma barreira fica prxima vila Santa Rita, aproximadamente a 80

km da zona urbana de Livramento. Outra barreira montada no local

conhecido como Trs Vendas, prxima ponte do rio Upamaroti, na divisa

entre SantAna do Livramento e o municpio de D. Pedrito. Em cada

barreira os fiscais so separados em duas equipes que contam com trs

membros cada uma. Seu objetivo vigiar a estrada 24h por dia durante

uma semana inteira. Aps uma semana ocorre a troca de turmas, realizada

sempre aos sbados pela manh. A Figura 4 mostra a localizao das

estradas, barreiras e reas produtoras de arroz e soja, indicando sua posio

entre a rea produtora e o mercado a que se destina a mercadoria

controlada.

110

GEOgraphia - Ano. 17 - N33 - 2015

Figura 4: SantAna do Livramento: localizao das barreiras

tributrias, das reas produtoras de arroz e das estradas de

escoamento da produo 2012.

Elaborado por: Adriana Dorfman, Arthur Borba Colen Frana

e Guilherme Soares, 2012. Cartografia: Ricardo A.L. Franchini.

Base Cartogrfica do Rio Grande do Sul, Datum: Sirgas, 2000.

Projeo: UTM, geoprocessada utilizando o software de SIG

(Sistema de informaes geogrficas) Arcgis 9.3.

111

GEOgraphia - Ano. 17 - N33 - 2015

Desacelerados os caminhes, a abordagem aos motoristas por parte

dos fiscais envergando coletes identificadores fica menos difcil, auxiliada

ainda pela sinalizao da barreira por placas, cones e cavaletes (ver Figura

5). Entretanto, preciso frisar que uma abordagem dessa natureza cria uma

situao delicada entre fiscalizador e fiscalizado, e que, numa eventual

resistncia, o fiscalizado tem a vantagem de contar com um caminho de

aproximadamente 20 toneladas, enquanto o fiscalizador est totalmente

exposto no meio da estrada. Segundo um fiscal: Aqui tem que ser no peito

e na raa!.

Figura 5: Posto de trabalho da barreira de Santa Rita, SantAna do

Livramento (RS), 31/03/2012.

Foto: Guilherme Soares.

A instalao do acampamento de responsabilidade dos fiscais. No

caso da barreira das Trs Vendas, o municpio paga dirias e eles se

encarregam de alugar uma casa onde ficaro no perodo da barreira fixa.

No caso de Santa Rita, os fiscais devem providenciar barracas, colches,

geladeira, fogo, panelas etc (ver Figura 6).

112

GEOgraphia - Ano. 17 - N33 - 2015

Figura 6: Cozinha da barreira de Santa Rita, SantAna do Livramento

(RS), 31/03/2012.

Foto: Guilherme Soares.

Essa infraestrutura difere em muito daquela descrita como apropriada

por um delegado da Receita Federal do Brasil, na qual estariam presentes

uma cobertura ampla e iluminada, para fiscalizao sob qualquer tempo e a

qualquer hora do dia; um escritrio, um depsito, banheiros, cozinha e

quartos para dormir, bem como um estacionamento para os veculos

apreendidos (Entrevista em 12/07/2011 na 9 RF/RFB, Curitiba).

O dia-a-dia dos fiscais

Atualmente, a Prefeitura de SantAna do Livramento conta com 5

fiscais que, junto com outros funcionrios municipais, que normalmente

trabalham em escritrios, participam da ao. Essa mescla de funcionrios

aparentemente no influi na organizao da barreira pois so colegas de

trabalho com experincia nas tarefas burocrticas da Secretaria da Fazenda

e com 15 a 30 anos de prtica nessas funes. Ainda que realizada ao ar

113

GEOgraphia - Ano. 17 - N33 - 2015

livre, trata-se de trabalhar com papis. Seus pagamentos so fixos e,

durante a operao, recebem o adicional das dirias.

H uma ideia bem estabelecida entre os fiscais de que seu trabalho

muito importante para a Prefeitura e, consequentemente, para a sociedade

local. Eles afirmam que a cidade no teria condies de se manter

economicamente sem o imposto gerado pela fiscalizao. Por outro lado,

as condies em que se faz o trabalho so bastante precrias. Devido falta

de viaturas, banheiros e colches, a necessidade de improvisar torna-se

uma realidade e a boa vizinhana se mostra indispensvel, conforme

relataram os fiscais:

Fiscal A: Quando ns comeamos as barreiras ali, qual foi a

ideia? Quando ns chegamo na vila l, t, tu chega, primeira

vez, n, o pessoal fica de canto, fica s te observando. O que

que a gente comeou, a ideia o que que era: vamos fazer a

poltica da boa vizinhana. Ento t, montamos barreira ali,

fiquemo na nossa. Passava um, a gente cumprimentava;

passava um caminho, a gente conversava com o

caminhoneiro, perguntava como que tava a estrada, se a

estrada tava boa, uma reclamaozinha, a gente ligava pra c.

Dizia tch, tem um local l que t atolando, no t saindo, a

o pessoal botava um materialzinho, dava uma ajeitada. E a o

pessoal, tch, dava um problema, por que longe, tu viu, da

vila at a faixa l longe, n. A daqui um pouco, tch, uma

caroninha at a faixa l, meu guri precisa ir pra cidade ou a

minha esposa precisa fazer uma consulta. No tem

problema, sobe a que ns levamos. Ento a gente foi criando

esse vnculo de...

Fiscal B: de amizade, pra ento hoje a gente n...

Fiscal A: claro, o cara t longe n, se precisar de algum, de

alguma coisa...

Fiscal B: assim como de repente eles precisam de ns pra dar

uma carona ou fazer uma ligao pra c pra cidade ou pra

Rosrio ou se comunicar com algum, a gente tambm.

Acontece um problema, tu visse que ns ficamos sem viatura

agora l. Antes ns tinha uma viatura em cada barreira

[agora] s aquela pra fazer o rodzio, a troca, n, mas uma

viatura fixa conosco ali no tem. D um problema, uma cobra

morde um, pica um. Tu vai recorrer aonde? Nos vizinhos, na

114

GEOgraphia - Ano. 17 - N33 - 2015

volta ali (Entrevista em 30/03/2012, na SEFAZ de

Livramento).

O vnculo de amizade criado com os moradores resulta em favores

como caronas at o permetro urbano ou a utilizao de chuveiros com

gua quente, suprindo necessidades decorrentes da falta de estrutura no

acampamento. Assim, os fiscais investidos do poder do Estado passam a

serem vistos tambm como bons vizinhos. E a vinculao com o Estado

serve tambm ao pessoal de campanha, conforme relatado a seguir.

Fiscal A: Depois que termina a safra, a gente vem pra cidade.

Falta muito ali a gua ali do municpio... A os caras ligam

pra ns, ns fazemos uma ponte com o DAE [Departamento

de guas e Esgotos]. A os caras no precisam vir aqui, que

so cem quilmetros pros caras vir aqui pra reclamar. Os

caras ligam pra ns, a os caras vo l e resolvem. Isso depois

da barreira, que no tem mais barreira, depois que terminou a

safra e ns viemos pra cidade... (Entrevista em 30/03/2012, na

SEFAZ de Livramento).

Da troca de favores constri-se uma rede baseada na reciprocidade,

mas no espontnea. Por precisarem dela, dadas as carncias acima

discutidas, dos fiscais que parte a iniciativa de pessoalizar as relaes e

embaar a distino pblico/privado. Para compreender o modo de agir dos

fiscais municipais no local da barreira tributria, faz-se til o conceito de

pessoalizao das relaes e suas implicaes. Construir relaes vis--vis

parece mais eficaz que basear-se apenas na autoridade estatal que deveria

ser evidente nos fiscais, enquanto agentes do Estado. O raciocnio deve

comear, portanto, nas razes da ineficcia dessa suposta autoridade

inerente ao fiscal sobre o trnsito atravs desse territrio.

Max Weber, ao analisar o processo de formao dos Estados

nacionais, concebe que o Estado aquele que detm o monoplio legtimo

da fora. preciso salientar o termo legtimo e compreender que, em um

Estado, aes unilaterais de particulares seriam ilegtimas, excluindo fazer

justia com as prprias mos ou utilizar-se da violncia como meio de

adquirir benefcios individuais. Segundo Maurcio Hoelz Veiga Jr., no

Brasil a autoridade dos particulares integra o tecido social de modo que o

Estado no pode ser entendido como autoridade autnoma, sendo apenas

um dos constituintes das redes de poder (VEIGA JR., 2011).

115

GEOgraphia - Ano. 17 - N33 - 2015

Como a suposio de autoridade do Estado e seu monoplio da fora

no parecem ser suficientes para organizar a sociedade no Brasil, instala-se

uma organizao social atravs de redes de reciprocidade (VEIGA JR.,

2011). Quer se dizer com isso que as pessoas se relacionam baseadas em

possibilidades de troca, mesmo que apenas procurem garantir a

subsistncia ou, por outro lado, que objetivem uma reafirmao,

manuteno de controle sobre o territrio ou os fatores produtivos. No caso

em anlise, as redes pessoais servem paradoxalmente para garantir a

execuo das atribuies estabelecidas pelo Estado. Pois de que outra

forma seria possvel instalar-se no meio da estrada, em campanha, sem

oramento ou estrutura, e fiscalizar a cobrana do imposto?

O que cada membro da rede espera dos outros assimtrico, no

sentido de que aqueles em posies mais favorveis exigem mais do que

fornecem e muitas vezes frustram reciprocidades de outros membros.

Dessa forma, tais redes formam hierarquias, ou seja, so redes de poder. As

redes de poder so construdas atravs da pessoalizao das relaes, isto

, cada membro da rede com sua reciprocidade, frustrada e assimtrica - ou

no -, relaciona-se individualmente com outros e assim formam-se

posies na rede. No um indivduo genrico ou uma imposio do

pblico sobre o privado que so os responsveis pela formao da rede,

nem so esses os melhores conceitos para compreend-la (FOUCAULT,

1986).

No caso dos fiscais, a noo de assimetria e as posies deles na rede

devem ser problematizadas, j que eles carecem de estrutura e oramento

para a execuo de suas funes. A assimetria entre fiscais e comunidade,

pblico e privado, pequena conforme ilustra a manuteno dos contatos,

mesmo depois de encerrada a safra, dessa vez por iniciativa dos moradores

das Trs Vendas em busca de solues para problemas junto

administrao municipal. E uma relao em certa medida similar se

estabelece com os pesquisadores, recebidos com uma reserva que vai sendo

substituda por proximidade sem apagamento das posies hierrquicas, na

expectativa de retribuio na forma do reconhecimento da importncia do

trabalho dos fiscais e da diminuio das dificuldades para sua realizao.

Cabe discutir os termos em que os fiscais so percebidos como

autoridade pelos moradores do lugar. Segundo um interlocutor mais

aquela coisa de impacto, n? A autoridade t ali e o cara fica com medo e

no passa (entrevista em 20/12/2012 na SEFAZ de Livramento). A

autoridade no parece depender da capacidade de empregar a violncia, j

116

GEOgraphia - Ano. 17 - N33 - 2015

que os fiscais no esto armados. Tampouco a aparncia fsica dos fiscais

ou seu uniforme, que se limita ao colete preto com a identificao da

SEFAZ, so especialmente impressionantes. Ainda assim:

Fiscal C: Acontece que os prprios estancieiros, os prprios

donos das fazendas, eles gostam dessa poca da barreira

porque diminui roubo, tudo, ento quer dizer que tem

autoridade l na localidade, tem, entendeu? Que o pessoal

ladro no sabe o que que tem ali, ento diminui.

Pesquisador: que no normal, a vai...

Fiscal C: Claro. Por isso a, pra eles adianta bastante isso a,

mesmo tendo pouca segurana pra ns, a gente acaba dando

segurana pro...

Fiscal B: s a presena, n... (Entrevista em 30/03/2012 na

SEFAZ de Livramento).

Depreende-se que um tipo especfico de morador local, o produtor

rural, v com bons olhos a instalao das barreiras cuja autoridade advm

de sua condio de operacionalizao do controle estatal, de materializao

da escala estatal na localidade. Ao contrrio do que se pensaria num

primeiro momento, os fiscais no intimidam os estancieiros cuja produo

fiscalizam e so bem-vindos, porque representam a autoridade, metem

medo, do segurana contra o ataque de eventuais abigeatrios.

Lembremos a afirmativa do fiscal, citada no incio deste texto, de que a

barreira fixa no pega ningum, para concluir que, para os fiscalizados,

trata-se de legalizar sua produo, permitindo sua circulao no mercado

nacional, com uma tolerncia de at 1/3 da safra (mais que isso eles no

sonegam, porque a fica complicado). Na rede de poder, o fiscal d mais

segurana do que tem.

Alm das dificuldades logsticas, h o risco de ser mal interpretado

por aqueles que passam e confundem a barreira fixa com a estratgica. Nas

palavras dos informantes:

Fiscal B: pra ns que trabalhamos assim como a gente

trabalha em barreira, porque assim, ns tamos ali,

especificamente pra que? Pra situao do arroz e da soja, n.

Mas uma barreira. Tu sabe que em barreira tu pode

enfrentar qualquer coisa. Assim como passa o caminhoneiro

ali transportando o produto dele, da lavoura...

Fiscal A: Passa contrabando...

117

GEOgraphia - Ano. 17 - N33 - 2015

Fiscal B: Passa contrabando, pode passar qualquer coisa ali.

Ou daqui um pouco os caras at pra tentar nos intimidar, n...

Fiscal A: E tu no sabe qual vai ser a reao do cara. Tu no

sabe a reao do cara que t ali. O cara pode ser cancheiro,

vem com contrabando e passa, te cumprimenta a, no sei o

que, te mostra a nota fria. Mas daqui a pouco tu pega um

apavorado e tu no sabe qual a reao do cara. O cara vem

com a...

Pesquisador: sim, pode tocar por cima.

Fiscal B: claro. Ele vem com a com a carga emocional j

abalada, n (Entrevista em 30/03/2012, na SEFAZ de

Livramento).

A proximidade da fronteira surge como fonte de perigo na operao

dos fiscais. Os crimes fronteirios passagem de mercadorias, drogas,

armas, transporte de ouro e divisas, exportaes sem recolhimento de

impostos introduzem riscos no trabalho. Tambm a condio

fronteiria que justifica a elevao do efetivo policial de diferentes rgos

na regio.

As relaes com outros rgos de policiamento

Ainda que os oramentos municipais escassos sejam recorrentemente

apontados como um problema para a organizao e o bom funcionamento

das barreiras fixas, a relao com outros rgos policiais parece ser muito

relevante nessa rede de poder. A presena ou ausncia de outro rgo na

barreira fixa influi no poder dos fiscais e, consequentemente, nas

assimetrias entre autoridades e comunidade, implicando controle sobre

outras prticas, intimidando a comunidade local, os caminhoneiros e os

passadores. Quando um rgo de policiamento est presente, como a

Brigada Militar (a polcia militar gacha), por exemplo, os fiscais

municipais se situam em um ponto mais baixo da hierarquia, sujeitando-se

presso desses outros policiais na rede. Por outro lado, pessoal armado

aumenta a segurana dos fiscais municipais diante de contraventores.

Cabe perguntar, ento, como os fiscais se situam na rede de poder

ampliada. E para responder a essa questo, partimos dos relatos sobre

operaes realizadas na rea urbana de Livramento. Na cidade de praxe

que em operaes de mdio e grande porte, os fiscais atuem em conjunto

com a Brigada Militar, a Polcia Civil, a Polcia Rodoviria, a Receita e a

118

GEOgraphia - Ano. 17 - N33 - 2015

Polcia Federais. Essa relao tem como objetivo aumentar a eficincia das

operaes e o controle da corrupo, como relatam esses dois fiscais:

Fiscal A: A fiscalizao vai sair e fazer uma barreira... a gente

sempre procura trabalhar com a Brigada ou com a Polcia

Civil e at com a Polcia Federal a gente vrias vezes j

trabalhou. A gente juntando dois ou trs rgos, evita o

problema do cara tentar subornar algum ou tentar aliviar.

Ento, de repente foge da nossa alada e cai na da Brigada,

foge da [competncia] da Brigada e cai na nossa. Porque s

vezes a Brigada no tem a competncia, nem a Polcia tem a

competncia de entrar nos estabelecimentos pra fiscalizar sem

uma ordem judicial. E ns podemos.

Fiscal B: A gente usa o argumento que t no cdigo de

postura do artigo 171, que at parece estranho, que nos

permite isso, que a Polcia nos acompanhe, mas

exclusivamente pra fazer a nossa segurana, a nossa

integridade fsica. Se for a Polcia Federal, a mesma coisa, se

for a Rodoviria, a mesma coisa. Cada um na sua

competncia. Depois de achar o ilcito a gente repassa pra

eles, se for o caso. (...) por incrvel que parea, o municpio

que, digamos, que tem o menor poder, mas tem o maior

acesso. Ns temos acesso a qualquer tipo de comrcio, ento

a gente aproveita essa oportunidade e usa todo o poder que se

pode usar. (Entrevista em 20/12/2011 na SEFAZ de

Livramento).

Ainda que haja ganho de segurana por parte de uns e de trnsito por

parte de outros, as atividades integradas podem gerar atritos. O conflito

entre rgos de segurana pblica frustra algumas operaes e torna mais

difcil a relao entre os agentes (brigadianos, policiais civis, fiscais

municipais etc.), em que o coleguismo no inclui membros de outras foras

policiais. O depoimento a seguir sintetiza esse conflito.

Fiscal B: Armaram uma situao pra ele (fiscal A) e no fim

ele foi preso porque ele estava armado e o porte dele estava

vencido e a ele foi preso pela Brigada Militar. A respondeu

processo, se incomodou...

Fiscal A: Mas hoje eu lavo minhas mos. Trabalho com eles

(brigadianos), mas assim... na ponta da faca! Se um pisar fora

119

GEOgraphia - Ano. 17 - N33 - 2015

da linha eu denuncio, seja a autoridade que for. Hoje pra mim,

eu digo pra eles, trato eles que nem cachorro. No so mais

meus colegas. (Entrevista em 20/12/2011 na SEFAZ de

Livramento).

Tratava-se de uma relao mantida por interesse e necessidade, com

o fim de improvisar para atalhar ou at mesmo burlar os processos legais

(MUNIZ e PAES-MACHADO, 2010). Assim, a ao policial e fiscal mais

eficiente nem sempre funciona a favor dos fiscais, que passam a situar-se

no lado inferior das relaes hierrquicas e assimtricas ( o municpio

que tem o menor poder) no meio do caminho entre a comunidade local e a

Brigada, por exemplo. Mas o coleguismo parece ser circunstancial, pois o

fato narra o rompimento de uma relao de interesse mtuo, a qual os

brigadianos ganhavam acesso a determinados locais que, por lei, lhes

seriam vedados, ao mesmo tempo em que os fiscais ganhavam segurana.

Observe-se ainda a associao entre escala local; maior trnsito e melhor

conhecimento do lugar; e menor poder dos respectivos agentes.

A fronteira estatal adiciona outros elementos ao contexto. Sendo um

lugar onde se comunica eloquentemente a territorialidade estatal - atravs

de bandeiras, controles, guarnies -, entram em cena Polcia e Receita

Federais e o Exrcito Brasileiro. Como relata o informante:

Fiscal B: Agora mesmo, so oitenta camels ali, mas devem

ter cento e quarenta ali. A deram uma misso pra ns, ns

somos cinco fiscais e trs colegas que esto ali que no so

fiscais e esto nos dando um suporte ali dentro. Que

condies ns vamos ter, ns, cinco fiscais, de tomar conta de

cento e quarenta camels? Em cima da linha divisria. A

quando houve, se montou essa operao a, tinham 87

policiais federais, 38 policiais da Brigada Militar, no sei

quantos agentes da Receita Federal, no sei quantos policiais

de Rivera pra fazer uma operao. Pra organizar eles. A

deixaram essa bomba, botaram oitenta contrabandistas ali

legalizados,

porque

esto

legalizados,

hoje

so

microempresrios, pra ns cinco tomar conta deles ali. Agora,

quando foi preciso, eles botarem o poder ali, eles montaram

um aparato de guerra (Entrevista em 20/12/2011 na SEFAZ

de Livramento).

120

GEOgraphia - Ano. 17 - N33 - 2015

Mais de 100 agentes de diferentes rgos botaram o poder ali, mas

deixaram a manuteno da ordem na mo dos escassos funcionrios

municipais na forma de uma bomba, a gesto de 80 (ou 140) camels

sobre o limite internacional, no dito Bagashopping da Praa dos Cachorros.

Note-se o emprego do termo contrabandista, nada usual na fronteira, aqui

usado para marcar, diante do conflito expresso, a criminalizao do

comrcio transfronteirio (DORFMAN, 2009).

Neste trecho, pode-se notar outro aspecto da relao dos fiscais com

a comunidade local. H muita diferena entre chegar, controlar e partir,

quando comparado s aes possveis aos locais. Pois os fiscais municipais

informam que:

Fiscal A: Depois quando estava terminando a fora tarefa

[combatendo o abigeato, em 2004] ns conversando uma

burrice o que a gente fez!. Pra que feito uma fora tarefa?

Justamente pras autoridades virem pra c fazerem o que tiver

que fazer sem medo de represlias e depois vo embora, e ns

ficamos... No tem como pedir transferncia porque do

municpio. Do estado at pode o cara ficar um tempo a, se

queimou e vai embora, pede pra ir pra outro municpio. E

normal funcionrios de outras reparties fiscalizadoras

pedirem a transferncia em fim de carreira. Vo pra outro

lugar e l ningum conhece eles, chegam l, como esto em

fim de carreira j no vo ficar queimados e ficam tranquilos.

A gente no pode fazer, a gente no omisso, mas tambm

no pode dar a cara a tapa. No d pra botar a cara na vitrine.

Fiscal B: A gente j botou muito a cara a tapa, a gente j se

envolveu muito. A autoridade grande, ento a gente no

pode se envolver com isso a, temos famlia. (Entrevista em

20/12/2011 na SEFAZ de Livramento).

As relaes de vizinhana fazem com que os fiscais abram mo da

autoridade pressuposta por sua funo de pessoal do municpio, sob pena

de represlias que podem atingi-los ou as suas famlias. A no se trata do

risco representado por um afoito, um apavorado com a carga emocional

abalada. Trata-se dos poderosos do lugar ou do pessoal ladro mais

cancheiro, bem ciente das normas do lugar, das redes de poder que

pressupem a tolerncia a certas prticas criminalizadas noutras escalas

geogrficas (DORFMAN, 2009).

121

GEOgraphia - Ano. 17 - N33 - 2015

Consideraes finais

A fronteira como mtodo mostra-nos a complexa territorialidade

do Estado que pode ser vislumbrada atravs do exame de uma operao

trivial e perifrica. As redes e relaes de poder experimentadas pelos

fiscais municipais reposicionam a anlise, enquadrando diferentes agentes

nesse stio, situao e condio especficos. Atravs da oscilao entre

Estado e caso particular, esperamos ter revelado nexos generalizveis.

Dentre as muitas questes a serem exploradas no quadro

apresentado, recuperamos a recorrente metaforizao da sociedade no

espao, ou do Estado no territrio, que pode ser encontrada em afirmativas

como o municpio o mais fraco, na qual se observa a associao entre

escala local, melhor conhecimento e trnsito no lugar e menor poder dos

respectivos agentes.

Mas o territrio no apenas metfora, ele condiciona as aes

possveis aos fiscais que no querero transgredir as normas locais,

diferentemente de agentes de foras estaduais e federais e com mobilidade

na escala nacional. A fronteira e a identidade com a populao local

aparecem tambm como condicionantes.

Entre as principais estratgias espaciais inclui-se a escolha do lugar

de montagem da barreira, que se mostra apropriado por sua situao de n

relevante nos fluxos de escoamento da produo e tambm por ser um stio

com qualidades bsicas de habitao pelos fiscais, como sombra e

proximidade a um povoado. A opo por uma barreira fixa permite ao

mesmo tempo controlar impostos e legalizar a produo do municpio, sem

tensionar excessivamente a relao fiscal-fiscalizado. Essa materializao

tem como efeito secundrio comunicar sobre o controle estatal, diminuindo

ilcitos que no so objetos diretos da barreira fixa.

Por fim, cabe discutir as afirmativas que ora apontam para a

pessoalizao, ora para a impessoalizao das relaes entre o pessoal do

municpio, o pessoal ladro, os moradores, os fazendeiros, os

caminhoneiros, policiais de outras aladas, os que tm medo e aqueles

que no tm.

Afirmamos inicialmente que a barreira fixa uma estratgia espacial

que permite impessoalizar certas normas estabelecidas pelo interesse de

alguns grupos sociais, estabilizadas nos regimes tributrios vigentes sobre

o territrio e fiscalizadas por funcionrios do Estado. Em outras palavras, a

122

GEOgraphia - Ano. 17 - N33 - 2015

montagem da barreira fixa desloca a agncia dos grupos da lei tributria e

de seus fiscais e a reifica num objeto espacial. Num segundo momento,

afirmamos que os fiscais responsveis pela montagem da barreira

pessoalizam as relaes com os moradores da vizinhana. Trata-se de uma

estratgia para executar suas funes, uma vez que as estrutura montada

pela SEFAZ considerada precria, sendo necessrio refora-la pela rede

de poder (nem to assimtrica como pareceria num primeiro momento)

tecida por fiscais e moradores da vizinhana.

Cabe notar que discutimos primeiramente a territorialidade como

materializao das relaes de poder e, na sequencia, abordamos as

relaes de poder num lugar especfico. Trata-se, portanto, de uma

oscilao entre a anlise das materialidades e dos agentes que as produzem.

Ainda que seja um objeto, a barreira montada e mantida pelas aes dos

fiscais que, entretanto, no possuem poder suficiente para realizar essa

impessoalizao a barreira sem recurso pessoalizao.

Bibliografia

ALLIS, P. (1980) Linvention du territoire. Grenoble: PUG.

COPSTEIN, G. et al. (1989) Aglomeraes urbanas fronteirias. In:

Encuentro de Gegrafos de America Latina, 2. Montevidu: UGAL. pp.

223-231.

DAMATTA, R. (1978) O ofcio do Etnlogo, ou como ter o

Anthropological Blues. In: NUNES, E. (org.). A Aventura Sociolgica.

Rio de Janeiro: Zahar.

DORFMAN, A. (1992) Sistemas escalares em Geografia. Boletim Gacho

de

Geografia,

v.

19,

n.1.

Disponvel

em:

<http://seer.ufrgs.br/index.php/bgg/article/view/38013/24496>. Acessado

em: 05 mar. 2014.

____________. (2007) Fronteira e contrabando em Santana do Livramento

(BR) - Rivera (UY). Boletim Gacho de Geografia, v. 32, n. 1.

____________. (2009) Contrabandistas na Fronteira Gacha: escalas

geogrficas e representaes textuais. Tese (Doutorado em Geografia),

Florianpolis. Disponvel em: <http://www.tede.ufsc.br/teses/PGCN0367T.pdf.>

123

GEOgraphia - Ano. 17 - N33 - 2015

DORFMAN, A.; PRYTOLUK, M. B.; SEBASTIO, R. M. (2011)

Estratgias de pesquisa sobre o contrabando. Revista GeoPantanal, v. 6.

pp. 33-46.

FOUCAULT, M. (1986) Microfsica do Poder. Rio de Janeiro: Graal.

FRANCK, C. J. et al. (2011) Estudo econmico para a implantao de uma

unidade de beneficiamento de arroz no municpio de Rio Grande - RS. XX

Congresso de Iniciao Cientfica, III Mostra Cientfica UFPel. 2011.

Disponvel

em

<http://www.ufpel.edu.br/cic/2011/anais/pdf/EN/EN_00290.pdf. Acessado

14 mai. 2012.

MEZZADRA, S.; NEILSON, B. (2008) Border as Method, or, the

Multiplication

of

Labor.

Disponvel

em:

http://eipcp.net/transversal/0608/mezzadraneilson/en/print Acessado em:

14 mai. 2012.

MUNIZ, J. de O.; PAES-MACHADO, E. (2010) Polcia para quem precisa

de polcia: contribuies aos estudos sobre policiamento. Caderno CRH,

Salvador, v. 23, n. 60, set./dez. p. 437-447.

PBAYLE, R. (1978) Frontires et espaces frontaliers du Brsil

meridional. Cahiers des Amriques Latines (18), 2 semestre. p.33-45.

RACINE, J. B.; RAFFESTIN, C.; RUFFY, V. (1983) Escala e ao:

contribuies para compreenso do mecanismo de escalas na prtica da

geografia. Revista Brasileira de Geografia, n.45 (1). Rio de Janeiro: IBGE.

p. 123-135.

RAFFESTIN, C.. (1993) Por uma Geografia do Poder. So Paulo: tica.

SACK, Robert David. (1986) Human Territoriality: its theory and its

history. Cambridge: CUP.

SMART, A.; LIN, G. C. S. (2014) Capitalismos locais, cidadania local e

translocalidade: mudana escalar de baixo para cima na Regio do Delta do

Rio da Prolas, China. Boletim Gacho de Geografia, v. 41, n. 1, jan.

Disponvel em: <http://seer.ufrgs.br/index.php/bgg/article/view/43811>.

Acesso em: 26 fev. 2014.

VEIGA JR., M. H. (2011) Violncia e pessoalizao numa sequncia

sociolgica. XV Congresso Brasileiro de Sociologia, Curitiba.

124

GEOgraphia - Ano. 17 - N33 - 2015

Data de submisso: 28/08/2014.

Data de aceite: 01/02/2015.

125

S-ar putea să vă placă și

- CORAZZA, Sandra. para Uma Filosofia Do Inferno Da EducacaoDocument105 paginiCORAZZA, Sandra. para Uma Filosofia Do Inferno Da EducacaoGuilherme Soares100% (1)

- Percursos Da Prática de Sala de AulaDocument142 paginiPercursos Da Prática de Sala de AulaGuilherme SoaresÎncă nu există evaluări

- Manifesto Da ABECS - O Ensino Médio No Brasil e A Disciplina de SociologiaDocument20 paginiManifesto Da ABECS - O Ensino Médio No Brasil e A Disciplina de SociologiaGuilherme SoaresÎncă nu există evaluări

- SANTOS, Boaventura. O Intelectual de Retaguarda PDFDocument29 paginiSANTOS, Boaventura. O Intelectual de Retaguarda PDFGuilherme SoaresÎncă nu există evaluări

- DAYRELL, Juarez. O Rap e o Funk Na Socialização Da Juventude.Document20 paginiDAYRELL, Juarez. O Rap e o Funk Na Socialização Da Juventude.Guilherme SoaresÎncă nu există evaluări

- Chomsky EducacaoDocument17 paginiChomsky EducacaoInês LeiriaÎncă nu există evaluări

- Apostila FinanceiroDocument50 paginiApostila FinanceiroFabricio Gomes da silvaÎncă nu există evaluări

- Curva ABC de Insumos Do Empreendimento PDFDocument12 paginiCurva ABC de Insumos Do Empreendimento PDFRoberval TelesÎncă nu există evaluări

- Proposta de Redação #02 PDFDocument2 paginiProposta de Redação #02 PDFDanilo RiotintoÎncă nu există evaluări

- Conversão de Medidas Massa VolumeDocument4 paginiConversão de Medidas Massa VolumeJoyce Fernandes100% (1)

- Caça Ao Tesouro Na Bíblia - o Jovem RicoDocument3 paginiCaça Ao Tesouro Na Bíblia - o Jovem RicoRafael Barbosa100% (1)

- Semana de Enfermagem.Document10 paginiSemana de Enfermagem.Maria AngélicaÎncă nu există evaluări

- Questões Doenem Corrigidas - EspanholDocument18 paginiQuestões Doenem Corrigidas - EspanholjoednoÎncă nu există evaluări

- Fest Valda - Reg PDFDocument6 paginiFest Valda - Reg PDFJoão Soüza BrujahÎncă nu există evaluări

- DCRB ParteDocument216 paginiDCRB ParteGmaraes CastroÎncă nu există evaluări

- Motor Cummings - Séries QSC e QSL9Document358 paginiMotor Cummings - Séries QSC e QSL9Daniel BósioÎncă nu există evaluări

- Criando Filhos - TrecghDocument14 paginiCriando Filhos - TrecghDayane FernandesÎncă nu există evaluări

- FII XP MALLS - Prospecto Definitivo (3a Emissão de Cotas) PDFDocument210 paginiFII XP MALLS - Prospecto Definitivo (3a Emissão de Cotas) PDFTiago OliveiraÎncă nu există evaluări

- Edital 02-2023Document12 paginiEdital 02-2023Laudilene Meireles CustodioÎncă nu există evaluări

- Relatório Reservado - Edição 6501 (2020-11-27)Document2 paginiRelatório Reservado - Edição 6501 (2020-11-27)nenukuÎncă nu există evaluări

- UntitledDocument3 paginiUntitledCalma BetteÎncă nu există evaluări

- Memorando 30.090.2-22 - EMPM - Difusão e Treinamento Sobre A Atualização Do POP Nº 1.3.0.002Document28 paginiMemorando 30.090.2-22 - EMPM - Difusão e Treinamento Sobre A Atualização Do POP Nº 1.3.0.002Lucimar AlvesÎncă nu există evaluări

- Acitretina 1Document1 paginăAcitretina 1Leandro CunhaÎncă nu există evaluări

- Status Da Aplicação - Soluções ModernaDocument3 paginiStatus Da Aplicação - Soluções Modernahelaine.lopesÎncă nu există evaluări

- LocadoraVeiculos - Caso de UsoDocument11 paginiLocadoraVeiculos - Caso de UsoKlaus Fischer Gomes Santana100% (1)

- 01 - Introdução À DidáticaDocument10 pagini01 - Introdução À DidáticawylltonÎncă nu există evaluări

- RG de Minas GeraisDocument2 paginiRG de Minas GeraisCanal do JVMX50% (2)

- MANUAL. SEMENTES. BIOSFERA. V.1. CorreçãoDocument37 paginiMANUAL. SEMENTES. BIOSFERA. V.1. CorreçãobiosferaÎncă nu există evaluări

- Citações: Trabalho de Conclusão de Curso - PedagogiaDocument4 paginiCitações: Trabalho de Conclusão de Curso - PedagogiaLeonardodaSilvaÎncă nu există evaluări

- História e Geografia de BayeuxDocument18 paginiHistória e Geografia de Bayeuxpaulo sudbcÎncă nu există evaluări

- História de AnaDocument6 paginiHistória de AnasamuelimaÎncă nu există evaluări

- Patologia Atividade Demonstrativa Citologia Cervico VaginalDocument2 paginiPatologia Atividade Demonstrativa Citologia Cervico VaginaldaniellyÎncă nu există evaluări

- Oração A Santo ExpeditoDocument3 paginiOração A Santo ExpeditoVilmar Carlos FerreiraÎncă nu există evaluări

- DiarioOficial 201804 Tcepe Diariooficial 20180419Document16 paginiDiarioOficial 201804 Tcepe Diariooficial 20180419joabe_siÎncă nu există evaluări

- Planilha 52 Semanas Iniciante 1Document28 paginiPlanilha 52 Semanas Iniciante 1Daniel MorandiÎncă nu există evaluări

- Contrato Prestação de ServiçoDocument12 paginiContrato Prestação de ServiçolucianopollrsÎncă nu există evaluări

- University of Chicago Press Fall 2009 CatalogueDe la EverandUniversity of Chicago Press Fall 2009 CatalogueEvaluare: 5 din 5 stele5/5 (1)

- University of Chicago Press Fall 2009 Distributed TitlesDe la EverandUniversity of Chicago Press Fall 2009 Distributed TitlesEvaluare: 1 din 5 stele1/5 (1)