S-ar putea să vă placă și

- Finanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesDe la EverandFinanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesEvaluare: 4.5 din 5 stele4.5/5 (3)

- Historia de La ContabilidadDocument10 paginiHistoria de La ContabilidadDeysi Chachaue Quispe100% (1)

- Act 3 Reglas de Contabilidad AplicadasDocument6 paginiAct 3 Reglas de Contabilidad AplicadasAlejandro C60% (5)

- Principios de Contabilidad Generalmente AceptadosDocument32 paginiPrincipios de Contabilidad Generalmente AceptadosMaria Esther Chuquimia VelasquezÎncă nu există evaluări

- Documento de AuditoriaDocument14 paginiDocumento de AuditoriaWilman CastilloÎncă nu există evaluări

- PrincipiosDocument5 paginiPrincipiosArmando Zabala AlfaroÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument6 paginiPrincipios de Contabilidad Generalmente AceptadosFreddy Ramirez MontesÎncă nu există evaluări

- Los Principios Contables Generalmente AceptadosDocument31 paginiLos Principios Contables Generalmente AceptadosTalhia Ortiz GuevaraÎncă nu există evaluări

- Ciclo Contable OrdoñezDocument46 paginiCiclo Contable OrdoñezAnonymous 1eTNv76Încă nu există evaluări

- Ejemplos de Los PCGADocument4 paginiEjemplos de Los PCGARosario Velasquez PizarroÎncă nu există evaluări

- TAREA 1 - AnalisisDocument4 paginiTAREA 1 - AnalisisAnonymous 5zE3gbDÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument4 paginiPrincipios de Contabilidad Generalmente AceptadosLuis Zambrano QuiñonezÎncă nu există evaluări

- Los Principios de Contabilidad Generalmente AceptadosDocument3 paginiLos Principios de Contabilidad Generalmente AceptadosCarlos Alberto Hinojosa SalazarÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument4 paginiPrincipios de Contabilidad Generalmente AceptadosLuis Enrique Jimenez Gomez100% (1)

- Principios de La ContabilidadDocument9 paginiPrincipios de La ContabilidadNayaris GonzálezÎncă nu există evaluări

- Auditoria Financiera FINALDocument27 paginiAuditoria Financiera FINALDulce MarÎncă nu există evaluări

- Introduccion A La ContabilidadDocument13 paginiIntroduccion A La ContabilidadMichael Hernani Moreira VargasÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument19 paginiPrincipios de Contabilidad Generalmente AceptadosJavizinhoÎncă nu există evaluări

- 1 MishDocument3 pagini1 MishMissy MishuÎncă nu există evaluări

- Principios Contables 1Document10 paginiPrincipios Contables 1Merly Maryury Leyva CoronadoÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument8 paginiPrincipios de Contabilidad Generalmente AceptadosFernando MéndezÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument13 paginiPrincipios de Contabilidad Generalmente AceptadosluanaÎncă nu există evaluări

- Principios ContablesDocument19 paginiPrincipios Contableskenneth bajonero caquiÎncă nu există evaluări

- Principios de ContabilidadDocument4 paginiPrincipios de ContabilidadWalter EspinozaÎncă nu există evaluări

- Principios Contables Generalmente AceptadosDocument18 paginiPrincipios Contables Generalmente AceptadosCandy Garcia100% (1)

- Principios de La ContabilidadDocument6 paginiPrincipios de La ContabilidadMisa ZabalaÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument17 paginiPrincipios de Contabilidad Generalmente AceptadosJose Luis RoqueÎncă nu există evaluări

- Nomas y Principios ContablesDocument23 paginiNomas y Principios ContablesMarisco KatherineÎncă nu există evaluări

- Principios de Contabilidad Generalmente Aceptados ImprimirDocument4 paginiPrincipios de Contabilidad Generalmente Aceptados ImprimirJOSE SILVA CARRETEROÎncă nu există evaluări

- Centro Universitario TecnológicoDocument6 paginiCentro Universitario TecnológicoSofia AlejandraÎncă nu există evaluări

- Chamba Nathaly Tema PCGA, MIC Y NIIFDocument5 paginiChamba Nathaly Tema PCGA, MIC Y NIIFSamir AB AlfaroÎncă nu există evaluări

- Vasquez - Karina - Actd1Document11 paginiVasquez - Karina - Actd1Rosalba VasquezÎncă nu există evaluări

- Principios Con Ejemplos para ExplicarDocument7 paginiPrincipios Con Ejemplos para ExplicarNicolle MartinezÎncă nu există evaluări

- Principios Contables Generalmente AceptadosDocument31 paginiPrincipios Contables Generalmente AceptadosMileÎncă nu există evaluări

- Los Principios de La Contabilidad Generalmente AceptadosDocument6 paginiLos Principios de La Contabilidad Generalmente AceptadosAlexandraSilvaFloresÎncă nu există evaluări

- Principios de Contabilidad GeneralDocument11 paginiPrincipios de Contabilidad GeneralTiffany Katherine OUÎncă nu există evaluări

- Metodos ContablesDocument22 paginiMetodos ContablesdavismoodyÎncă nu există evaluări

- Defina La Importancia de La ContabilidadDocument8 paginiDefina La Importancia de La Contabilidadcrisleyhuayta4Încă nu există evaluări

- Teoria Contabilidad BasicaDocument21 paginiTeoria Contabilidad BasicaDeyvid BerriosÎncă nu există evaluări

- Principio de EquidadDocument8 paginiPrincipio de EquidadNathaly HigueraÎncă nu există evaluări

- Principios de Contabilidad Generalmente Aceptados: Dr. CPC. Darwin Pino CorderoDocument20 paginiPrincipios de Contabilidad Generalmente Aceptados: Dr. CPC. Darwin Pino CorderoJose Castilla PinoÎncă nu există evaluări

- Definición de ContabilidadDocument29 paginiDefinición de ContabilidadBrayan Antoni Gutiérrez EscobarÎncă nu există evaluări

- Principios de La Contabilidad 1 ChanchuDocument5 paginiPrincipios de La Contabilidad 1 ChanchuOscarJuniorGutiÎncă nu există evaluări

- Principios de Contabilidad Generalmente Aceptados - 37Document7 paginiPrincipios de Contabilidad Generalmente Aceptados - 37QC Eliana DeliaÎncă nu există evaluări

- Contabilidad IDocument5 paginiContabilidad Ivictor solizÎncă nu există evaluări

- Ejemplos PCGADocument9 paginiEjemplos PCGAJorge QuiñonezÎncă nu există evaluări

- PCGADocument5 paginiPCGASebitasJaraÎncă nu există evaluări

- Principios de La Contabilidad Generalmente Aceptados (Pcga)Document8 paginiPrincipios de La Contabilidad Generalmente Aceptados (Pcga)2294446Încă nu există evaluări

- Semana 2 Introduccion A La ContabilidadDocument93 paginiSemana 2 Introduccion A La ContabilidadCeli de LezcanoÎncă nu există evaluări

- Principios Con Ejemplos para ExplicarDocument7 paginiPrincipios Con Ejemplos para Explicarsirual.1596Încă nu există evaluări

- Principios Contables, NicDocument13 paginiPrincipios Contables, NicgaryÎncă nu există evaluări

- Conta Con PitiDocument5 paginiConta Con Pitijackeline.mamani.aroÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument5 paginiPrincipios de Contabilidad Generalmente AceptadosManu PntÎncă nu există evaluări

- Los Principios de Contabilidad Generalmente AceptadosDocument14 paginiLos Principios de Contabilidad Generalmente Aceptadoschani Aguilar HuayllaÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument7 paginiPrincipios de Contabilidad Generalmente Aceptadosknot7Încă nu există evaluări

- Los Principios de ContabilidadDocument36 paginiLos Principios de ContabilidadRodrigo FernandoÎncă nu există evaluări

- 5 Principios y Normas de La ContabilidadDocument28 pagini5 Principios y Normas de La ContabilidadRosairis AquinoÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument5 paginiPrincipios de Contabilidad Generalmente AceptadosEdinsonMendozaÎncă nu există evaluări

- Contabilidad Tarea 1Document8 paginiContabilidad Tarea 1Abraham CastroÎncă nu există evaluări

- Principios ContablesDocument32 paginiPrincipios ContablesThayana ChalánÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument19 paginiPrincipios de Contabilidad Generalmente AceptadosAdriana JdiÎncă nu există evaluări

- Resumen de Financial Literacy for Managers de Richard A. LambertDe la EverandResumen de Financial Literacy for Managers de Richard A. LambertEvaluare: 3 din 5 stele3/5 (1)

- Evolucion Historica Del ContratoDocument3 paginiEvolucion Historica Del ContratoAlex Shaks Palacios100% (1)

- ARTICULO 377 Trafico de EstupefacientesDocument22 paginiARTICULO 377 Trafico de EstupefacientesAlex Shaks PalaciosÎncă nu există evaluări

- Fundamentos Del Derecho y de La ÉticaDocument24 paginiFundamentos Del Derecho y de La ÉticaAlex Shaks PalaciosÎncă nu există evaluări

- Glosario Terminos Derecho RomanoDocument16 paginiGlosario Terminos Derecho RomanoAlex Shaks Palacios100% (3)

- Periodos Historicos Del Derecho RomanoDocument88 paginiPeriodos Historicos Del Derecho RomanoAlex Shaks PalaciosÎncă nu există evaluări

- Teoría Asientos Contables, Libro Diario, Mayor, BalanceDocument11 paginiTeoría Asientos Contables, Libro Diario, Mayor, BalanceMauricio Breit Oyarzo100% (1)

- Examen Unidad 1 y 2 de Contabilidad UNADDocument13 paginiExamen Unidad 1 y 2 de Contabilidad UNADAsesorias PipeÎncă nu există evaluări

- Contabilidad NatalyDocument30 paginiContabilidad NatalyConstanza Cortes100% (1)

- Analizando La Cuenta TDocument5 paginiAnalizando La Cuenta Tmartha idalia gomez lealÎncă nu există evaluări

- Caso 1 Efectvo - EquivalenteDocument14 paginiCaso 1 Efectvo - EquivalenteLaura Viviana AMAYA GARCIAÎncă nu există evaluări

- Guia Didactica 01 Grado 6 ContabilidadDocument2 paginiGuia Didactica 01 Grado 6 ContabilidadViviana Carrillo67% (3)

- Taller Aplicacion Ecuacion Contable 28jl19Document18 paginiTaller Aplicacion Ecuacion Contable 28jl19ana RosasÎncă nu există evaluări

- Contabilidad BasicaDocument87 paginiContabilidad Basicaabogado penalistaÎncă nu există evaluări

- ADE201 Contabilidad General IDocument10 paginiADE201 Contabilidad General IReina LucyÎncă nu există evaluări

- Bases Epistemologicas de La Ciencia Contable IDocument10 paginiBases Epistemologicas de La Ciencia Contable Iaylen acosta100% (1)

- Libros ContablesDocument85 paginiLibros ContablesMelchor AvendañoÎncă nu există evaluări

- Ciclo ContableDocument65 paginiCiclo ContableDaniela Garcia100% (1)

- Contabilidad BasicaDocument124 paginiContabilidad Basicanelia rivas flores100% (2)

- Contabilidad General Con Enfoque NIIF para Las Pym... - (4. Método de Las Cuentas)Document8 paginiContabilidad General Con Enfoque NIIF para Las Pym... - (4. Método de Las Cuentas)Laura Perez ArizaÎncă nu există evaluări

- Ciclo ContableDocument60 paginiCiclo ContableFrancisco AlvarezÎncă nu există evaluări

- Teoría de La Partida DobleDocument11 paginiTeoría de La Partida DobleAnonymous XTRFinXXMNÎncă nu există evaluări

- Semana 7° Principio de DualidadDocument20 paginiSemana 7° Principio de DualidadJhuan Rubn Chevson Gutierrez HerbasÎncă nu există evaluări

- Fase IiDocument150 paginiFase IiJuan HuisaÎncă nu există evaluări

- Evaluacion 3Document7 paginiEvaluacion 3Angie Rodriguez75% (4)

- Contabilidad Empresarial UACDocument24 paginiContabilidad Empresarial UACLezama Alvaro FtÎncă nu există evaluări

- Origen Evolucion y Estado Actual de La ContabilidadDocument3 paginiOrigen Evolucion y Estado Actual de La ContabilidadLeidy Viviana Cortez UribeÎncă nu există evaluări

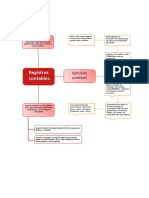

- Registros Contables Mapa MentalDocument1 paginăRegistros Contables Mapa MentalRenson CardonaÎncă nu există evaluări

- Principios Contables Generalmente AceptadosDocument28 paginiPrincipios Contables Generalmente AceptadosJacquelin-1983% (18)

- Investigación de La Teoría de La Partida DobleDocument2 paginiInvestigación de La Teoría de La Partida DobleCesar De LaÎncă nu există evaluări

- Sesion 5ºy 6º Partida Doble Asientos ContablesDocument19 paginiSesion 5ºy 6º Partida Doble Asientos ContablesJoselyn Scarlet Cornejo Palomino0% (1)

- Francesco VillaDocument8 paginiFrancesco VillaAlex AlegriaÎncă nu există evaluări

- Estructura PatrimonialDocument13 paginiEstructura PatrimonialEdwin Gomez TerneroÎncă nu există evaluări

- Actividad 3Document6 paginiActividad 3Mery CortesÎncă nu există evaluări