S-ar putea să vă placă și

- 03 Declaração Modelo Estágiário - FuncionárioDocument2 pagini03 Declaração Modelo Estágiário - FuncionárioDanilo RodriguesÎncă nu există evaluări

- A Importância Da Carta de ApresentaçãoDocument2 paginiA Importância Da Carta de ApresentaçãoDanilo RodriguesÎncă nu există evaluări

- Pensamentos para Bem ViverDocument34 paginiPensamentos para Bem Viverafonso260% (1)

- Modelo de Curriculum PreenchidoDocument2 paginiModelo de Curriculum PreenchidoCarlinhos LuanaÎncă nu există evaluări

- Transforme o Windows Defender Off.Document1 paginăTransforme o Windows Defender Off.Danilo RodriguesÎncă nu există evaluări

- Modelo de Curriculum PreenchidoDocument2 paginiModelo de Curriculum PreenchidoCarlinhos LuanaÎncă nu există evaluări

- O Manifesto ComunistaDocument1 paginăO Manifesto ComunistaDanilo Rodrigues100% (1)

- ATPS Auditoria - Danilo H. R. Do NascimentoDocument18 paginiATPS Auditoria - Danilo H. R. Do NascimentoDanilo RodriguesÎncă nu există evaluări

- Anexo III Resolucao CGSN 94Document1 paginăAnexo III Resolucao CGSN 94ThiagoÎncă nu există evaluări

- 15 passos para se tornar um profissional nota mil na contabilidadeDocument81 pagini15 passos para se tornar um profissional nota mil na contabilidadeDanilo RodriguesÎncă nu există evaluări

- PLANO DE ESTUDO - Word 97-2003Document2 paginiPLANO DE ESTUDO - Word 97-2003Danilo RodriguesÎncă nu există evaluări

- 15 passos para se tornar um profissional nota mil na contabilidadeDocument81 pagini15 passos para se tornar um profissional nota mil na contabilidadeDanilo RodriguesÎncă nu există evaluări

- Gerenciamento Estrategico de CustosDocument26 paginiGerenciamento Estrategico de CustosDanilo RodriguesÎncă nu există evaluări

- ATPS - Desenvolvimento EconomicoDocument17 paginiATPS - Desenvolvimento EconomicoDanilo RodriguesÎncă nu există evaluări

- Atps - Administração FinanceiraDocument16 paginiAtps - Administração FinanceiraDanilo RodriguesÎncă nu există evaluări

- ATPS - Desenvolvimento EconomicoDocument17 paginiATPS - Desenvolvimento EconomicoDanilo RodriguesÎncă nu există evaluări

- Jogos EducacionaisDocument7 paginiJogos EducacionaisThereza Christina Reis EpichinÎncă nu există evaluări

- ATPS - Desenvolvimento EconomicoDocument17 paginiATPS - Desenvolvimento EconomicoDanilo RodriguesÎncă nu există evaluări

- Os Livros de Sonhos - Texto e ImagemDocument13 paginiOs Livros de Sonhos - Texto e ImagemDanilo RodriguesÎncă nu există evaluări

- ISSN 1677-7069: #163, Quarta-Feira, 25 de Agosto de 2010Document1 paginăISSN 1677-7069: #163, Quarta-Feira, 25 de Agosto de 2010Danilo RodriguesÎncă nu există evaluări

- Análise de Investimentos: Métodos VPL, TIR, PaybackDocument39 paginiAnálise de Investimentos: Métodos VPL, TIR, PaybackDanilo JuniorÎncă nu există evaluări

- Case Trade Marketing Aplicado Ao PDV PDFDocument12 paginiCase Trade Marketing Aplicado Ao PDV PDFEudes FigueiredoÎncă nu există evaluări

- 2456-Texto Do Artigo-6462-1-10-20220315Document21 pagini2456-Texto Do Artigo-6462-1-10-20220315Fernanda BonfimÎncă nu există evaluări

- Exercicios de Introducao A Economia e Micro IDocument8 paginiExercicios de Introducao A Economia e Micro IBonifacio Binali100% (1)

- Apostila Logistica - 2015Document64 paginiApostila Logistica - 2015tatinho735Încă nu există evaluări

- Contabilidade IntrodutoriaDocument208 paginiContabilidade IntrodutoriaAri NetoÎncă nu există evaluări

- N68511722666857Document2 paginiN68511722666857Leonardo SantanaÎncă nu există evaluări

- Aguinaldo Antonio Rossini E Cia Ltda Epp Danfe: #SérieDocument1 paginăAguinaldo Antonio Rossini E Cia Ltda Epp Danfe: #SérieAdeval AdevalÎncă nu există evaluări

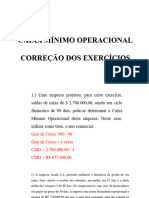

- AULA 13 - Correção Dos ExercíciosDocument17 paginiAULA 13 - Correção Dos ExercíciosAlessandra DellaquilaÎncă nu există evaluări

- Os desafios da implantação do Lean na indústria automotivaDocument69 paginiOs desafios da implantação do Lean na indústria automotivaAlexsandro Da Silva Fernandes JuniorÎncă nu există evaluări

- Renovaçoes 2022.jan DezDocument390 paginiRenovaçoes 2022.jan DezCamilla DinizÎncă nu există evaluări

- Análise de Custo: Aline AlvesDocument13 paginiAnálise de Custo: Aline AlvesShayane StaidelÎncă nu există evaluări

- Questionário Unidade IiDocument14 paginiQuestionário Unidade IiTatiana GabriellaÎncă nu există evaluări

- Cont Ger 07 GruDocument100 paginiCont Ger 07 GruHeverton MassuokaÎncă nu există evaluări

- Temas Tecnológicos em Estratégias de ComunicaçãoDocument10 paginiTemas Tecnológicos em Estratégias de ComunicaçãoDavi PascoalÎncă nu există evaluări

- Contabilidade Geral e Avançada para Auditor Fiscal - ICMS CE - 2020Document252 paginiContabilidade Geral e Avançada para Auditor Fiscal - ICMS CE - 2020aNA100% (1)

- Marketing de VendasDocument206 paginiMarketing de VendasPaula de AlmeidaÎncă nu există evaluări

- 4 - Gestao Orçamental e Analise de DesviosDocument12 pagini4 - Gestao Orçamental e Analise de Desviosefacontabilidade100% (1)

- Exercícios Resolvidos - CF - Cap - 02Document19 paginiExercícios Resolvidos - CF - Cap - 02Diogo PereiraÎncă nu există evaluări

- Marketing Digital 3-4 - TEMOS PRONTO 38 99826 6952Document18 paginiMarketing Digital 3-4 - TEMOS PRONTO 38 99826 6952Trabalhos UnoparÎncă nu există evaluări

- Ufcd 6216 - Modulo 2 - Atividade 1Document18 paginiUfcd 6216 - Modulo 2 - Atividade 1Rafael DiasÎncă nu există evaluări

- Fatura Itau 2023-03Document4 paginiFatura Itau 2023-03Lavi BorgesÎncă nu există evaluări

- Empreendedorismo e Inovação PDFDocument1 paginăEmpreendedorismo e Inovação PDFMárcia Hayssa MenezesÎncă nu există evaluări

- Operações com MercadoriasDocument7 paginiOperações com MercadoriasEly MartinsÎncă nu există evaluări