S-ar putea să vă placă și

- UF0317 - Planificación de la auditoríaDe la EverandUF0317 - Planificación de la auditoríaÎncă nu există evaluări

- UF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGADe la EverandUF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGAÎncă nu există evaluări

- Fases de La Auditoria de Estados Financieros - Fase de PlaneamientoDocument25 paginiFases de La Auditoria de Estados Financieros - Fase de PlaneamientoJulio VildosoÎncă nu există evaluări

- Informe de Auditorias Del PatrimonioDocument14 paginiInforme de Auditorias Del PatrimonioWalter Agreda GuerreroÎncă nu există evaluări

- Metodología de La Auditoría FiscalDocument12 paginiMetodología de La Auditoría FiscalDavid MonroyÎncă nu există evaluări

- Fases de la auditoría paso a pasoDocument43 paginiFases de la auditoría paso a pasoAnderson Valderrama100% (1)

- Caja y Bancos NiasDocument133 paginiCaja y Bancos NiasEdgar CiramaguaÎncă nu există evaluări

- Auditoria de Estados Financieros, Su Proceso Paso A PasoDocument256 paginiAuditoria de Estados Financieros, Su Proceso Paso A PasoAlejandriita Menjivar67% (3)

- UF1761 - Gestión de las operaciones de financiación internacionalDe la EverandUF1761 - Gestión de las operaciones de financiación internacionalÎncă nu există evaluări

- Planeacion de AuditoriaDocument236 paginiPlaneacion de AuditoriaMiguel De La Luz100% (3)

- UF1816 - Procedimiento de gestión de los tributosDe la EverandUF1816 - Procedimiento de gestión de los tributosÎncă nu există evaluări

- Actividad 6 AuditoriaDocument7 paginiActividad 6 AuditoriaFabio Puerta Arias100% (1)

- Formulación Del Plan Anual de Auditoría Basado en RiesgosDocument54 paginiFormulación Del Plan Anual de Auditoría Basado en RiesgosCarlosÎncă nu există evaluări

- Informe - Simdef - Grupo 7Document45 paginiInforme - Simdef - Grupo 7Stacy Vidal0% (1)

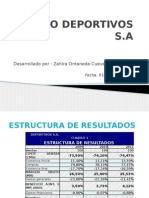

- Caso El DeportivoDocument10 paginiCaso El Deportivopinina2009Încă nu există evaluări

- 2.0 Fases de La Auditoria 2020Document39 pagini2.0 Fases de La Auditoria 2020Leidy Chacon100% (1)

- AUDITORIA FINANCIERA GUBERNAMENTAL-El Formato 14Document32 paginiAUDITORIA FINANCIERA GUBERNAMENTAL-El Formato 14rousÎncă nu există evaluări

- Boletin 6190Document7 paginiBoletin 6190CLARA RAMIREZ HERNANDEZÎncă nu există evaluări

- Mapa Conceptual NIA 250Document1 paginăMapa Conceptual NIA 250Jose100% (1)

- Unidad 3Document92 paginiUnidad 3Pare Des Richard0% (1)

- Boletín Técnico AuditoriaDocument55 paginiBoletín Técnico AuditoriaClaudia Gonzalez LegueÎncă nu există evaluări

- Actividad 2 Modulo 5Document4 paginiActividad 2 Modulo 5Alejandra DuqueÎncă nu există evaluări

- Cedula Sumaria de Otros Activos No CirculantesDocument40 paginiCedula Sumaria de Otros Activos No CirculantesAldahir RodriguezÎncă nu există evaluări

- El Proceso de AuditoriaDocument21 paginiEl Proceso de AuditoriaJuan Benavides100% (1)

- CURSOAUDITORIA FINANCIERA EstructuraDocument3 paginiCURSOAUDITORIA FINANCIERA EstructuraJoseph Gutierrez CuadrosÎncă nu există evaluări

- Auditoria Financiera II: ApuntesDocument148 paginiAuditoria Financiera II: ApuntescarlaÎncă nu există evaluări

- Eje 1 Auditoria ForenseDocument12 paginiEje 1 Auditoria ForenseHader CastañoÎncă nu există evaluări

- Guía NiasDocument18 paginiGuía NiasFrank DelgadoÎncă nu există evaluări

- Examen Final de Auditoria de Sistemas-DDocument2 paginiExamen Final de Auditoria de Sistemas-DGiuseppe Piedra VigoÎncă nu există evaluări

- FORMATO14Document30 paginiFORMATO14Estefany Paredes LopezÎncă nu există evaluări

- Trabajo de TitulacionDocument320 paginiTrabajo de TitulacionDaniel QuintanaÎncă nu există evaluări

- Auditoría Financiera IIDocument17 paginiAuditoría Financiera IIJhovana Malca GalvezÎncă nu există evaluări

- Guía completa de auditoríaDocument2 paginiGuía completa de auditoríaAngel AlmonteÎncă nu există evaluări

- Programa Seminario de AuditoriaDocument6 paginiPrograma Seminario de AuditoriaAna PalaciosÎncă nu există evaluări

- Primera Prueba RespaldosDocument35 paginiPrimera Prueba RespaldosErika Dayana PatiñoÎncă nu există evaluări

- Tercera Entrega Auditoria FinancieraDocument50 paginiTercera Entrega Auditoria FinancieraJames Mena100% (2)

- Autoevaluación 3Document2 paginiAutoevaluación 3Gaby YanzaÎncă nu există evaluări

- Auditoría de pasivos, capital e inversionesDocument3 paginiAuditoría de pasivos, capital e inversionesbrainison rodriguezÎncă nu există evaluări

- Iverson - Cuestionario 4. PlanificaciónDocument6 paginiIverson - Cuestionario 4. PlanificaciónItachiÎncă nu există evaluări

- Formato 14-Auditoria Financiera GubernamentalDocument33 paginiFormato 14-Auditoria Financiera GubernamentalrousÎncă nu există evaluări

- Upa Semana 5 Planificación de La AuditoriaDocument30 paginiUpa Semana 5 Planificación de La AuditoriadanysaavedraÎncă nu există evaluări

- Cap V Procedimiento de AuditoriasDocument13 paginiCap V Procedimiento de AuditoriasAriana Avila ZarateÎncă nu există evaluări

- Memorando de PlaneaciónDocument6 paginiMemorando de PlaneaciónJunta Tolima - ContabilidadÎncă nu există evaluări

- Los Papeles de Auditoria - Auditoria IiDocument6 paginiLos Papeles de Auditoria - Auditoria IiPamela PérezÎncă nu există evaluări

- Eje 1-DESARROLLO TAREA AUDITORIA FORENSE IIDocument5 paginiEje 1-DESARROLLO TAREA AUDITORIA FORENSE IIMaria Esneida Gomez Leal Gomez LealÎncă nu există evaluări

- 3 Parcial Auditoria IntegralDocument4 pagini3 Parcial Auditoria IntegralYulied MartinezÎncă nu există evaluări

- Cuestionario 4. AuditoriaDocument7 paginiCuestionario 4. AuditoriaMairelys Morillo de SantiagoÎncă nu există evaluări

- Actividad N° 07 - Introducción a la Auditoria - cesarDocument7 paginiActividad N° 07 - Introducción a la Auditoria - cesarRodil Deniz Gastañadui HilarioÎncă nu există evaluări

- Generalidades de Los Estados FinancierosDocument15 paginiGeneralidades de Los Estados FinancierosVíctor Hugo CuroÎncă nu există evaluări

- Resumen Material Didactico Unida VDocument14 paginiResumen Material Didactico Unida VIsabel GorisÎncă nu există evaluări

- Programa Finanzas III-2023Document5 paginiPrograma Finanzas III-2023ErickÎncă nu există evaluări

- Auditoría interna proceso compras Friagro S.ADocument3 paginiAuditoría interna proceso compras Friagro S.Ajose G Cardenas JÎncă nu există evaluări

- Guia Normas ContabilidadDocument8 paginiGuia Normas ContabilidadGINA CONSTANZA GONZALEZ GUTIERREZÎncă nu există evaluări

- Trabajo 1Document24 paginiTrabajo 1neysa noemi copia culquiÎncă nu există evaluări

- Sesion-2 - Presentacion Aula VirtualDocument16 paginiSesion-2 - Presentacion Aula Virtualgabriela de pazÎncă nu există evaluări

- Nia 300, 315, 320Document27 paginiNia 300, 315, 320Deby HernandezÎncă nu există evaluări

- Auditoria Forense: Programa de Contaduría Pública Semestre 7/T02Document34 paginiAuditoria Forense: Programa de Contaduría Pública Semestre 7/T02Maria Alejandra Jimenez VizcainoÎncă nu există evaluări

- Actividad 2 Taller Unidad 3Document13 paginiActividad 2 Taller Unidad 3Juliana LoteroÎncă nu există evaluări

- Auditoria Tributaria Preventiva (S) 25-04-2020Document6 paginiAuditoria Tributaria Preventiva (S) 25-04-2020Carlos Mario MonterrozaÎncă nu există evaluări

- Silabo Fiscalizacion Tributaria IIDocument12 paginiSilabo Fiscalizacion Tributaria IIRandy ReyesÎncă nu există evaluări

- Implementación de AuditoriaDocument10 paginiImplementación de AuditoriaMelissa GaarciaaÎncă nu există evaluări

- Contabilidad financiera II: Estados financieros, efectivo, inversiones y cuentas por cobrarDocument17 paginiContabilidad financiera II: Estados financieros, efectivo, inversiones y cuentas por cobrarJosé Felipe Mejía HernándezÎncă nu există evaluări

- Modelos de Auditoria en Word y ExcelDocument5 paginiModelos de Auditoria en Word y ExcelluissucreÎncă nu există evaluări

- Examen Final de Auditoria de Sistemas-DDocument2 paginiExamen Final de Auditoria de Sistemas-DGiuseppe Piedra VigoÎncă nu există evaluări

- CAP. 9 Resumen AuditoriaDocument6 paginiCAP. 9 Resumen AuditoriatotiÎncă nu există evaluări

- Programa de Revisoría FiscalDocument7 paginiPrograma de Revisoría FiscalANGELICA MARIA TAMAYO ROJASÎncă nu există evaluări

- Programa Finanzas IIIDocument10 paginiPrograma Finanzas IIImarioÎncă nu există evaluări

- Con 311Document5 paginiCon 311Paul PrietoÎncă nu există evaluări

- 2013 09 KPMG Audit Estado Financiero Ilustrativo SociedadDocument152 pagini2013 09 KPMG Audit Estado Financiero Ilustrativo SociedadFrankz Requena Montoro100% (1)

- EXCELENTE DOCUMENTO Informe Aspectos Psicológicos Del Aborto Voluntario en Contextos de Ilegalidad y PenalizaciónDocument98 paginiEXCELENTE DOCUMENTO Informe Aspectos Psicológicos Del Aborto Voluntario en Contextos de Ilegalidad y PenalizaciónEdgar CiramaguaÎncă nu există evaluări

- 03 - 2980tesis de Muestras BienDocument209 pagini03 - 2980tesis de Muestras BienEdgar CiramaguaÎncă nu există evaluări

- Módulo IiDocument5 paginiMódulo IiEdgar CiramaguaÎncă nu există evaluări

- Escuelas Del Pensamiento ContableDocument3 paginiEscuelas Del Pensamiento ContablePaula Andrea Pilonieta MarinÎncă nu există evaluări

- Gestión de costes: El punto de equilibrioDocument6 paginiGestión de costes: El punto de equilibriomarcottorresrÎncă nu există evaluări

- 9 Desarrollar Sistemas de Información Contable Estados ContablesDocument29 pagini9 Desarrollar Sistemas de Información Contable Estados ContablesANDRES CAMILO ALVAREZ GUZMANÎncă nu există evaluări

- Generalidades de La Auditoria de CalidadDocument3 paginiGeneralidades de La Auditoria de CalidadAna María LozanoÎncă nu există evaluări

- Procedimientos de AuditoriaDocument3 paginiProcedimientos de AuditoriaFranks FernandezÎncă nu există evaluări

- Material Formacion3Document28 paginiMaterial Formacion3IsabelÎncă nu există evaluări

- Actividad Clasificación de Las Cuentas 1roDocument3 paginiActividad Clasificación de Las Cuentas 1roMauricio Mecia100% (3)

- Detalle Colecciones Librolider JunioDocument379 paginiDetalle Colecciones Librolider JunioAlex PedrerosÎncă nu există evaluări

- Actividad 6 Informe Revisor FiscalDocument5 paginiActividad 6 Informe Revisor FiscalLiliana Rodriguez VasquezÎncă nu există evaluări

- Fraude y ErrorDocument40 paginiFraude y ErrorKATERIN MELIZA PARDO BENITOÎncă nu există evaluări

- Trabajo de Auditoria 3 Semana 11Document10 paginiTrabajo de Auditoria 3 Semana 11alsas serraquiÎncă nu există evaluări

- Contador Manuel Williams busca oportunidadDocument8 paginiContador Manuel Williams busca oportunidadYahir SlaterÎncă nu există evaluări

- Ci CosoDocument206 paginiCi CosoYEI HENRRIQUEZÎncă nu există evaluări

- Lo que es contableDocument5 paginiLo que es contablepedro londoñoÎncă nu există evaluări

- TRABAJO FINAL DE AUDITORIA DE RRHH FinalDocument23 paginiTRABAJO FINAL DE AUDITORIA DE RRHH FinalAlexiel DuartesÎncă nu există evaluări

- Evaluación SBSDocument3 paginiEvaluación SBSZuly Damian sialerÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument8 paginiPrincipios de Contabilidad Generalmente AceptadosFernando MéndezÎncă nu există evaluări

- Semana10 Planeamiento de AuditoriaDocument23 paginiSemana10 Planeamiento de AuditoriaISAIAS BENJAMIN RIVERA ROBLESÎncă nu există evaluări

- Contabilidad GubernamentalDocument183 paginiContabilidad GubernamentalJose Ramon Bonilla AlasÎncă nu există evaluări

- Taller 5 Costos II David O.Document12 paginiTaller 5 Costos II David O.David OrtegonÎncă nu există evaluări

- Cuestionario de AuditoriaDocument20 paginiCuestionario de AuditoriaJacqueline Del RosarioÎncă nu există evaluări

- Resumen de Contabilidad de CostoDocument7 paginiResumen de Contabilidad de Costoedisoncardenas100% (5)

- Evaluación del Control Interno de la Cuenta Patrimonio Ferretería El Sol Naciente S.A.SDocument17 paginiEvaluación del Control Interno de la Cuenta Patrimonio Ferretería El Sol Naciente S.A.Sjennyfer orobio gomezÎncă nu există evaluări