Documente Academic

Documente Profesional

Documente Cultură

TIC Et Jeu Concurrentiel

Încărcat de

mouahi1862Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

TIC Et Jeu Concurrentiel

Încărcat de

mouahi1862Drepturi de autor:

Formate disponibile

TIC ET JEU CONCURRENTIEL

Le cas des places de march lectroniques

Sbastien Tran

Lavoisier | Revue franaise de gestion

2007/4 - n 173

pages 157 169

ISSN 0338-4551

Article disponible en ligne l'adresse:

-------------------------------------------------------------------------------------------------------------------http://www.cairn.info/revue-francaise-de-gestion-2007-4-page-157.htm

--------------------------------------------------------------------------------------------------------------------

-------------------------------------------------------------------------------------------------------------------Tran Sbastien, TIC et jeu concurrentiel Le cas des places de march lectroniques,

Revue franaise de gestion, 2007/4 n 173, p. 157-169. DOI : 10.3166/rfg.173.157-169

--------------------------------------------------------------------------------------------------------------------

Distribution lectronique Cairn.info pour Lavoisier.

Lavoisier. Tous droits rservs pour tous pays.

La reproduction ou reprsentation de cet article, notamment par photocopie, n'est autorise que dans les limites des

conditions gnrales d'utilisation du site ou, le cas chant, des conditions gnrales de la licence souscrite par votre

tablissement. Toute autre reproduction ou reprsentation, en tout ou partie, sous quelque forme et de quelque manire que

ce soit, est interdite sauf accord pralable et crit de l'diteur, en dehors des cas prvus par la lgislation en vigueur en

France. Il est prcis que son stockage dans une base de donnes est galement interdit.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

Pour citer cet article :

DOSSIER

DOI:10.3166/RFG.173.157-169 2007 Lavoisier, Paris.

PAR SBASTIEN TRAN1

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

Le cas des places de march

lectroniques

Les places de march, en

tant que systme

dinformation interorganisationnel, ne se

limitent pas une simple

dimension transactionnelle.

En effet, celles ayant

survcu la phase de

consolidation ont

progressivement largi

leurs fonctions et

contribuent une nouvelle

dynamique concurrentielle.

Cette dernire est

lorigine de la

reconfiguration des

relations interentreprises

qui reposent sur la

formation dorganisations

rticulaires plus souples et

mieux adaptes aux

es recherches menes depuis plusieurs annes

saccordent pour souligner que les technologies

de linformation et de la communication (TIC)

jouent un rle majeur dans la restructuration des relations entre les rmes (Cash et Konsynski, 1985 ; Malone

et al., 1987 ; Benghozi, 2001). Les places de march

sinscrivent dans le phnomne de lintermdiation lectronique (E-Bay, Amazon, etc.) ayant pour objet de

mettre en relation des acteurs en protant des proprits

des rseaux lectroniques tels quInternet, mais dans le

cadre des relations B-2-B (Tran, 2004). Elles ont connu

une priode dintense dveloppement lie aux afflux de

fonds provenant des socits de capital risque entre les

annes 1997 et 2000. cela, leffet de mimtisme et la

prime accorde au premier entrant nont fait que dmultiplier les initiatives. Ainsi, lAssociation europenne

des places de march (AEPDM) recensait plus de

1 200 plates-formes dbut 2000 en Europe et la Federal

volutions du jeu

concurrentiel de plus en

plus complexe.

1. Lauteur remercie le Fonds social europen pour son support nancier cette recherche.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

TIC et jeu concurrentiel

Revue franaise de gestion N 173/2007

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

Trade Commission (FTC) en comptabilisait

environ 2 000 rien que pour les tats-Unis.

Toutefois, lclatement de la bulle spculative sur les marchs nanciers en 2001 et

les premiers retours dexpriences ont mis

n lengouement pour les places de march car les rsultats sont loin davoir

atteints les prvisions trs sur-estimes dans

lensemble. Les places de march sont rentres dans une importante phase de consolidation avec la disparition de nombreuses

plates-formes, notamment celles de type

start-up2. Nanmoins, lintrt des places

de march nest pas totalement remis en

cause sur un plan stratgique car elles sinscrivent dsormais dans une logique doptimisation des processus reposant sur les ux

dinformation et les nouvelles exigences de

comptitivit des entreprises.

Dans une premire partie, nous soutenons

cette hypothse en soulignant quels peuvent

tre les principaux avantages concurrentiels

dune adhsion une place de march qui

ne se limitent pas un aspect purement

transactionnel, et en ligrane de rduction

des cots. Dans une seconde partie, nous

chercherons dterminer quelles peuvent

tre les implications des places de march

au niveau du jeu concurrentiel interentreprise, ainsi que dans lvolution de lorganisation industrielle des secteurs. Enn,

nous illustrerons nos propos par ltude de

cas du secteur de la grande distribution,

pionnier en matire de cration de places de

march.

I. LES AVANTAGES

CONCURRENTIELS GNRS

PAR LES PLACES DE MARCH

Dans une optique stratgique classique, les

systmes dinformation interorganisationnels permettent la mise en place de stratgies de domination par les cots ou de stratgies de diffrenciation, confrant ainsi

un avantage concurrentiel aux firmes

(Bernasconi, 1996). Les places de march

sinscrivent dans le cadre de ces deux dimensions, et souvent de manire simultane, ce

qui constitue un rel avantage mais au dtriment dune certaine lisibilit en termes de

positionnement pour les utilisateurs.

1. Le leitmotiv de la rduction des cots

dans les changes interentreprises

Les TIC sont perues comme des outils

permettant de rduire les cots, et ce, au

niveau de lensemble des diffrentes phases

transactionnelles des achats interentreprises

qui reprsentent actuellement plus de 50 %

du chiffre daffaires des rmes industrielles

(Shaw et Subramanian, 2002) et constituent

donc une source potentielle dconomies.

De nombreux outils bass sur les proprits

des rseaux lectroniques tels quinternet

sont apparus pour rpondre ce souci de

rduction des cots, notamment deux

niveaux.

Le premier concerne les cots relatifs aux

diffrentes phases lies la transaction en

elle-mme, savoir les cots de transaction

(recherche de produits, qualification du

contractant, comparaison des offres, etc.).

2. Ces places de march sont issues de linitiative dacteurs indpendants qui ont trouv rapidement des capitaux

auprs dinvestisseurs, notamment des socits de capital risque. Or, selon une tude acadmique mene aux tatsUnis, plus de 80 % de ces nouveaux entrants ont fait faillite ou ont t rachets (Day et al., 2003).

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

158

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

Les systmes dinformation interorganisationnels permettent de rduire ces cots

partir des proprits intrinsques des

rseaux lectroniques3 (rduction des cots

de recherche, des menu costs, automatisation des tches, etc.). Par ailleurs, les places

de march sapparentent des instruments

de normalisation des processus, tant techniques quorganisationnels, dans les

changes interentreprises. Lenjeu est stratgique car les standards et les normes

reprsentent des facteurs de rduction des

cots de dveloppement, dapprentissage et

dutilisation4.

Le second niveau dexplication concerne

le cot direct dachat des biens. Dune

part, internet a rduit le cot de collecte,

de traitement et de diffusion de linformation. En consquence, les acheteurs ont

159

accs une meilleure information relative

la transaction, notamment en ce qui

concerne les prix. Dautre part, les places

de march peuvent constituer un point

focal entre loffre et la demande dans un

secteur, ce qui largit le champ concurrentiel avec lapparition de nouveaux contractants situs en dehors du rseau relationnel

des adhrents. Les mcanismes transactionnels tels que les enchres ou les appels

doffres lectroniques matrialisent cette

stratgie de domination par les cots. Les

fournisseurs ont donc t trs rticents

dans un premier temps (Grey et al., 2005)

de crainte de voir leur marge se rduire5

mais ils sont souvent fortement incits

adhrer aux places de march tant donn

les volumes dachat et la pression de leurs

donneurs dordres.

Tableau 1

EXEMPLES DE TRANSACTIONS EN LIGNE PAR DE GRANDS

GROUPES INDUSTRIELS

Groupe

Date

Volumes des transactions et/ou estimations des gains.

Pchiney

2002

5 % du CA dans le secteur aluminium ralis via les places de

march (hors EDI), soit 227 millions deuros de transactions.

Alstom

2002

Les appels doffres lectroniques ont reprsent 700 millions

deuros et les conomies sont estimes 13 % sur les achats.

Suez

2004

Gain estim 5 euros par facture avec le e-procurement et 56 % avec les enchres lectroniques.

TotalFinaElf

2004

Le-sourcing reprsente 5 % des achats au total dont 90 %

dappels doffre et 10 % denchres.

Lafarge

2004

55 appels doffres en ligne sur les biens de production pour un

montant total de 200 millions deuros de CA.

Source : synthse des confrences EBG entre 2002 et 2005.

3. Sur ces aspects, voir les travaux de Malone et al. (1987).

4. On peut citer titre dexemples que dans lindustrie automobile, Covisint et SupplyOn sont membres de Galia et

Odette, deux des principaux organismes de normalisation

5. Bakos (1997, 1998) a dvelopp un support formalis pour dmontrer lhypothse que les places de march lectroniques favorisent la concurrence par les prix et rduisent le pouvoir de march des vendeurs.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

TIC et jeu concurrentiel

Revue franaise de gestion N 173/2007

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

Pour autant, malgr la communication sans

doute trop allusive aux mcanismes transactionnels telles que les enchres qui sont

nanmoins le cur de loffre de quelques

plates-formes (Freemarkets), les places

de march6 nont pas pour principal objet

de rduire les prix ou les cots mais plutt

doptimiser loffre et la demande au sein de

communauts professionnelles (Bloch et

Catfolis, 2001). Ainsi, lensemble des services proposs aux adhrents sest progressivement largi des fonctions dintgration logistique entre les diffrentes rmes,

notamment par lamlioration des processus dchanges dinformations.

2. Du commerce lectronique

lelectronisation des relations

interentreprises ?

Lune des principales volutions dans lorganisation industrielle des secteurs depuis

plusieurs annes est le pilotage de la production depuis laval de la chane de valeur.

Paralllement, on assiste une dsintgration verticale des grandes rmes au prot

dune relation client/fournisseur essentiellement supporte par les TIC. Internet est

donc apparu comme un support particulirement appropri cette ncessit dinterconnexion des diffrents acteurs, notamment dans les systmes de production

synchrone. En thorie, la valeur ajoute des

places de march repose, en tant que hub de

connexion, sur lintgration et la connexion

des diffrents systmes dinformation an

dviter une discontinuit dans la circulation des flux dinformations (tats des

ventes, prvisions de ruptures de stocks,

systmes productifs en juste temps, etc.).

Lune des principales difficults dans cette

logique dintgration virtuelle de lensemble des acteurs est limplication des

entreprises de petites tailles telles que les

PME qui sont gnralement sous-quipes

comparativement aux grandes entreprises7

et qui ne voient pas lintrt de linvestissement dans des systmes dinformation dont

la matrise reste conne quasi-exclusivement leurs principaux clients ou donneurs

dordres. Encore aujourdhui, de nombreuses petites entreprises utilisent seulement le tlphone et le fax comme uniques

moyens de communication (Stefansson,

2002). Lun des objectifs des places de march est de mieux intgrer les PME en leur

faisant adopter de nouvelles technologies

telles que le web-EDI ou en leur procurant

un accs plus ais certains outils informatiques en mode ASP8. Par ailleurs, linteroprabilit et les standards ne doivent pas

seulement exister dans les rseaux de communication et les donnes transmises au

travers de ces rseaux mais galement dans

les processus mtiers et de produits qui for-

6. ce titre, lors de nos entretiens semi-directifs, certains fondateurs nutilisaient plus le terme de place de march pour qualier leur plate-forme jugeant le concept mal appropri (voir synonyme de mauvaise publicit).

7. Les analyses conomtriques mettant en uvre des modles de rgression qualitatifs partir du modle logit permettent de montrer que pour une technologie donne, les diffrences de niveau dquipement dpendent beaucoup

plus de la taille de la rme que du secteur dactivit, lensemble des secteurs ayant investi dans les technologies de

linformation. Les entreprises industrielles sont dautant plus quipes en technologies de linformation quelles

sont de grande taille : quel que soit lquipement modlis, la probabilit dtre quipe augmente fortement avec

la taille de lentreprise (Feuvrier et Heitzmann, 2000).

8. Application Service Provider : applications logicielles accessibles en ligne (internet ou rseau priv) pour une

dure dtermine moyennant une redevance.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

160

ment le socle dune conomie de rseau9

(Choi et Whinston, 2000). Les TIC permettent alors des entreprises indpendantes

de maintenir entre elles des liens troits en

remplaant des coordinations de type hirarchique par des coordinations base

dchanges et de transactions lectroniques

(Benghozi, 2001).

II. QUELLES IMPLICATIONS AU

NIVEAU DU JEU CONCURRENTIEL

INTERENTREPRISE ?

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

Malgr la phase de consolidation, les places

de march contribuent rednir les relations interentreprises comme les prcdentes gnrations de systmes dinformation sans pour autant introduire de

vritables ruptures. Les places de march

impactent quant elles trois principales

dimensions caractrisant le jeu concurrentiel entre les entreprises, mme si ces volutions se situent dans un contexte plus

gnral qui nest pas propre forcment aux

TIC.

1. La conrmation dun phnomne :

la cooptition

La recherche dune taille critique, la mutualisation des cots certaines tapes du

cycle de vie des produits et linstauration de

barrires lentre apparaissent souvent

comme les principaux motifs dune collaboration concurrentielle . Or, dans certains

cas, les TIC jouent un rle-cl en favorisant

la mise en place de pratiques simultanment concurrentielles et coopratives sur le

161

march (Cash et Konsynski, 1985 ;

Konsynski, 1993) et sinscrivent ainsi dans

une dialectique parfois paradoxale entre des

stratgies concurrentielles et des stratgies

collectives (Ibert, 2004).

En effet, certaines places de march sont

issues du regroupement de plusieurs acteurs

majeurs du secteur qui sont pourtant des

concurrents directs sur le march (GNX,

Transora, SupplyOn, etc.). Elles sont apparues rapidement aprs les premires places

de march start-up an de bloquer larrive

de ces nouveaux entrants et ont adopt une

structure capitalistique en consortium o la

proprit, et donc la gouvernance, est rpartie entre les diffrents fondateurs proportionnellement au montant de leur apport

nancier. Ces places de march permettent

aux diffrentes rmes concurrentes de crer

des fonctionnalits complexes et forte

valeur ajoute, mais aussi coteuses, qui

sont proposes aux adhrents moyennant

une rtribution sous forme dabonnement

dans la plupart des cas (outils de co-conception dans lautomobile, systmes dinformation logistiques tels que la gestion partage des approvisionnements dans la grande

distribution, etc.).

Les principales places de march en consortium ont survcu la phase de consolidation et sont progressivement intgres dans

les usages des grandes rmes10 (Ordanini,

2005). Par ailleurs, la prise de participation

au sein dune place de march en consortium vite une duplication des investissements dans des actifs spciques. Toutefois, la gouvernance des places de march

9. Par exemple, lintgration des ERP, la standardisation des objets et la concordance avec les rfrentiels mtiers

sont autant de problmes rsoudre pour la mise en place de la facturation lectronique.

10. Ltude du SESSI (2004) montre en France que les places de marchs sont utilises par 20,1 % des grandes

entreprises (plus de 500 salaris) interroges pour leurs achats et par 21,2 % dentre elles pour raliser des ventes.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

TIC et jeu concurrentiel

Revue franaise de gestion N 173/2007

savre dlicate mesure que le nombre de

fondateurs est important (certaines places

de march comptent plusieurs dizaines de

fondateurs) car les divergences de points de

vue sont plus nombreuses. Il convient donc

dtre prudent quant une volution vers

des rseaux coopratifs matrialiss par les

places de march car les fondateurs demeurent souvent des concurrents directs.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

2. Vers un dplacement du centre

de gravit de la concurrence :

des entreprises aux organisations

rticulaires

Les places de march, plus particulirement

celles en consortium, sapparentent des

communauts daffaires car elles rassemblent des acteurs guids par des intrts

communs. Elles permettent aux entreprises

de sencastrer dans de nouveaux schmas

organisationnels partir de leurs systmes

dinformation et de crer de nouveaux

liens. Les adhrents dune place de march

bncient dexternalits cognitives diffuses lies aux interactions avec les autres

membres, crant alors des phnomnes de

polarisation. La concurrence peut alors se

dplacer dune dimension individuelle

une dimension plus collective.

Si lon suppose que les participants dune

place de march obtiennent un avantage

concurrentiel, ne serait-ce que temporaire,

sur leurs principaux concurrents, on peut

mettre lhypothse du dplacement du

champ concurrentiel des entreprises aux

places de march. Tout dpendra du nombre

de plates-formes en activit, de leur positionnement au sein de la chane de valeur,

ainsi que de la masse critique dadhrents

quelles auront atteint. Du point de vue des

rmes, ladhsion une place de march

devient stratgique car il ne sagit plus seulement de choisir un outil technologique

mais plutt un rseau de partenaires (Coat

et al., 2002), ces derniers pouvant tre des

clients, des fournisseurs mais galement

des concurrents.

Deux lments-cls danalyse apparaissent

quant au rle des places de march au sein

des relations interentreprises. Dune part, la

concurrence ne sexerce donc plus seulement entre des rmes isoles mais entre des

groupes dentreprises constitus en rseaux

et, dautre part, elle concerne plus leurs processus et leurs schmas organisationnels

que leurs produits (Jallat, 2002). La question qui rsulte de cette analyse est de

savoir quelle plate-forme adhrer.

Except les critres strictement conomiques et organisationnels (cot de ladhsion, nombre de participants, environnement technologique de la plate-forme, etc.)

dans cette dcision, les relations prexistantes avec les fondateurs de la place de

march jouent un rle important en matire

dincitations11.

3. Llargissement des frontires

de la rme via les places de march

Les TIC sont susceptibles non seulement

dinuencer chaque activit dans sa composante physique et informationnelle mais

galement la faon dexploiter les liens

entre les activits, la fois lintrieur et

lextrieur de lentreprise. Lune des

meilleures illustrations est leur impact sur

les choix stratgiques concernant lintgration, lexternalisation ou la coopration

11. titre dexemple, seuls 5 % des fournisseurs ont refus de participer aux diffrents catalogues lectroniques

mis en place par Alstom (Sminaire EBG, Paris, juin 2003).

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

162

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

pour certaines activits. Les places de march reprsentent ainsi pour leurs fondateurs

une opportunit pour largir leurs frontires

et prendre en charge de nouvelles activits

gnratrices de plus de valeur ajoute,

notamment dans une logique servicielle.

La premire dimension est naturellement la

frontire gographique. Les multiples possibilits daccs la plate-forme et ses

fonctionnalits comme nous avons pu le

voir prcdemment permettent aux fondateurs et aux participants de raliser des

transactions dachat et de vente avec des

entreprises situes sur des marchs gographiques plus loigns et dont les cots de

recherche savraient auparavant dissuasifs.

Certaines places de march se sont ainsi

spcialises sur lachat et la revente de

biens et services bass sur les avantages

comparatifs de certaines zones gographiques (Agriow, Pefa, Textilesourcing,

etc.).

La seconde dimension, voque galement

au dbut de cette analyse, est la cration de

formes de partenariats horizontaux avec des

entreprises du mme secteur dactivit, qui

savrent parfois mme tre des concurrents. Ainsi, la collusion et la concurrence

sont antinomiques mais la concurrence et la

coopration ne le sont pas. Les places de

march sont une illustration supplmentaire

du phnomne de concentration et de la

mise en commun de moyens et de ressources entre plusieurs entreprises concurrentes, souvent sous la contrainte dune

intensit concurrentielle ayant change de

dimension et se situant dsormais un

niveau international.

Enn, la dernire dimension se situe un

niveau vertical puisque les places de march peuvent galement permettre aux fon-

163

dateurs de mettre en place des formes dintgration virtuelle, que ce soit vers lamont

ou vers laval. On assiste dans la continuit

des trajectoires empruntes, non pas la

cration de vritables rseaux de rmes

mais plutt de rmes rseaux. Ces dernires

constituent une forme organisationnelle

tendue comme un ensemble structur de

firmes relies dans une dimension

dchange verticale et pilot par une rme

qualie de rme-pivot (Frry, 1998). Cest

la question mme du contrle de la chane

de valeur et du pouvoir de march qui est

derrire la notion de rseaux lectroniques

avec un donneur dordres faisant office de

pilote pour lensemble des acteurs. Les TIC

peuvent ainsi favoriser des relations de

quasi-intgration verticale en rduisant la

spcicit des investissements dans la coordination avec les partenaires et en amliorant la capacit de la rme surveiller

lapplication des contrats (Bakos et

Brynjolfsson, 1997).

III. ILLUSTRATION

DE LVOLUTION DU JEU

CONCURRENTIEL : LE CAS DE

LA GRANDE DISTRIBUTION

Le secteur de la grande distribution est un

des premiers secteurs o se sont dveloppes les places de march. La large diffusion des TIC dans le secteur et la prsence

de grandes entreprises, symbolises par les

distributeurs, expliquent lapparition trs

rapide des places de march. Nous avons

donc choisi naturellement ce secteur pour

illustrer notre cadre danalyse avec une

tude en profondeur dun cas sectoriel

exemplaire entre 1999 et 2004 (Yin,

1994).

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

TIC et jeu concurrentiel

164

Revue franaise de gestion N 173/2007

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

Notre recherche est mene dans une perspective positiviste amnage (Miles et

Huberman, 1991) du fait des caractristiques de notre objet de recherche. Le processus

de cration de connaissance passe par la comprhension du sens que les acteurs donnent

la ralit ; la connaissance se situe ainsi dans un contexte. Lanalyse du phnomne des

places de march est ainsi base sur la prise en compte des intentions, des motivations,

des attentes, des raisons et des croyances des acteurs12. tant donn la complexit et la

plasticit de lobjet de recherche, ainsi que la difficult daccs linformation qui est

juge comme sensible car stratgique dans le contexte de ltude, nous avons privilgi

une tude de cas dun secteur dactivit comportant peu de places de march pour saisir

les causalits rcursives au sens de Yin (1994). Par ailleurs, ces places de march taient

fondes par des acteurs majeurs du secteur, ce qui dune part maximisait leur chance de

survie et leur potentiel de dveloppement, et dautre part, nous assurait un accs plus

ais linformation du fait de leur communication plus importante dans la presse gnraliste et spcialise. Enn, ce choix a t conduit naturellement par la fonction emblmatique de ces places de march qui ont t mises en avant par leurs fondateurs et les

experts du secteur en question.

tant donn le caractre sensible de ltude, la collecte des donnes a t ralise par triangulation, notamment an de rsoudre les biais slectifs de la mmoire des acteurs

interrogs. Dabord, nous avons recouru des donnes primaires issues de quelques

entretiens semi-directifs auprs des principaux prestataires de solutions logicielles (6

entretiens) et de crateurs de places de march (3 entretiens) dune dure dune heure

heure trente qui taient centrs sur le positionnement de la plateforme dans la lire et

ses fonctionnalits. Ensuite, nous avons ralis une tude approfondie et suivie pendant

plusieurs annes des fonctionnalits des trois principales places de march an de dterminer leur champ daction partir de leurs documents internes, de sminaires professionnels (EBG, AFNET, Progilog, etc.) et de leur site internet. Enn, une importante collecte de donnes secondaires (articles de presse, documentation sectorielle, donnes des

organismes professionnels, etc.) a t ralise pendant plusieurs annes, notamment

avec laide dun cabinet daudit et de conseil international (Ernst & Young) et deux ans

aprs avec un cabinet dtudes sectorielles (Eurostaf, liale du groupe Les chos).

1. Prsentation des places de march

dans le secteur de la distribution

Les premires places de march ont t

cres linitiative des distributeurs qui

possdent une puissance nancire et des

moyens organisationnels qui leur permettent de dvelopper rapidement des platesformes dchanges13. Par ailleurs, les distri-

12. Cest cette raison qui nous pousse interroger des acteurs divers (fondateurs de places de march, consultants,

organismes de normalisation, etc.) dans notre tude qualitative.

13. Les 15 socits leaders de la grande distribution europenne ont ralis un CA de prs de 500 milliards deuros en 2004 (Xer, 2005).

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

MTHODOLOGIE

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

buteurs sont des early adopters en

matire de TIC avec lutilisation de lEDI,

des ERP, des outils de datamining Il est

possible de distinguer trois plates-formes

pour les distributeurs, bien quil en existe

de plus nombreuses en amont de la lire

mais elles concernent plus les producteurs.

De nombreuses initiatives ont t ainsi

dveloppes avec des plates-formes de type

consortium (CPGMarket, Transora) ou de

type start-up (Tomatoland, Foodtrader,

Tradingproduce, Pefa, etc.).

Bien que fondes par des distributeurs qui

possdent le mme cur de mtier, les trois

places de march nont pas adopt exactement le mme positionnement :

GlobalNeteXchange (GNX) est une place

de march publique en consortium dveloppe initialement par Carrefour et Sears.

Dautres distributeurs sont prsents mais

leur nombre relativement limit fait de la

plate-forme un club priv o laccs est

relativement restreint. La stratgie des fon-

165

dateurs est plutt axe sur la rduction des

cots et laccroissement du pouvoir sur les

fournisseurs qui sont membres ;

WorldWideRetailExchange (WWRE) est

galement une place de march publique en

consortium mais gre de faon mutualiste

par lensemble des membres qui sont beaucoup plus nombreux et ouverts que ceux

de GNX. La stratgie est base sur les services valeur ajoute et la gestion de la

supply chain avec des rapports de force

moins dsquilibrs avec les industriels. La

place de march se dveloppe en Europe,

en Amrique centrale et en Asie ;

Retaillink peut sapparenter une place de

march prive (rserve uniquement aux

fournisseurs du donneur dordres propritaire de la plate-forme) fonde par le distributeur amricain leader Walmart o seuls ses

fournisseurs sont rfrencs. Walmart, du fait

de sa position de numro un mondial, continue sur sa logique de leader et ne sest pas

associ aux deux autres places de march.

Tableau 2

LES PLACES DE MARCH DES DISTRIBUTEURS

GNX

WWRE

Retail link

Type de place de

march

Consortium

Consortium

Prive

Date de cration

28 fvrier 2000

30 mars 2000

1997

70 millions deuros

100 millions deuros

n.d.

Investissement initial

Actionnariat

Puissance dachat

Carrefour, Sears,

Metro, Kroger, Coles

Myer, Sainsburys,

Pinault PrintempsRedoute, KarstadtQuelle, Oracle

11 membres fondateurs

Walmart : le gant

(Auchan, Casino,

de la distribution

Kingsher, Marks & amricain a refus de

Spencer, Tesco, Ahold, participer aux deux

CVS, etc.), environ 53 autres plates-formes

membres

250 milliards de dollars 770 milliards de dollars 215 milliards de dollars

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

TIC et jeu concurrentiel

Revue franaise de gestion N 173/2007

Lobjectif principal des places de march

est de se faire rencontrer au sein dun mme

espace lectronique les acheteurs (les distributeurs) et les vendeurs (les industriels)

an quils puissent raliser leurs transactions. Cependant, pour attirer un nombre

important de participants, il faut non seulement que les rmes puissent trouver des

acheteurs ou des vendeurs potentiels mais

galement un certain nombre de services

qui facilitent la transaction car les processus

B-2-B sont relativement longs et complexes.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

2. Les enjeux stratgiques des places de

march dans le jeu concurrentiel

Sur le plan de la coopration entre rmes

concurrentes, les distributeurs sont

contraints depuis quelques annes de

mutualiser et de partager certaines ressources, mouvement de collaboration

accentu par la n du rgime de croissance

extensive (Moati, 2001), ainsi que par

lvolution de lintensit concurrentielle

qui se situe dsormais sur un plan mondial.

En Europe, les mouvements de concentration (oprations de fusions-acquisitions

pour faire face Walmart) sont une parfaite illustration de la raction des distributeurs europens qui ont galement mis en

commun certains actifs tels que les centrales dachat (Lucie qui regroupe les centrales de Leclerc et Systme U, Opra qui

regroupe celles de Cora et Casino, etc.) ou

qui ont cr des Eurocentrales. Les places

de march sinscrivent dans cette logique,

dautant plus que leurs cots de cration et

de fonctionnement savrent importants eu

gards aux ambitions de ces plates-formes

qui doivent allier les fonctionnalits

de-sourcing, de-procurement et de gestion

de la supply chain14.

La consquence de la logique de concentration et du renforcement de lintensit

concurrentielle fut la cration de deux

places de march en consortium (GNX et

WWRE) et dune place de march prive

appartenant Walmart. Les deux premires

places de march rassemblent elles deux

lensemble des principaux distributeurs,

ceci prs quen plus aucun distributeur

nest prsent sur les deux plates-formes la

fois. Ce constat peut donc nous amener

penser que les deux places de march sont

en concurrence car leurs actionnaires ne

sont pas les mmes alors quelles offrent

des fonctionnalits quasi identique. On

constate ainsi une transposition classique

des positions et des logiques stratgiques

des distributeurs dans une structure de march oligopolistique, Walmart faisant quant

lui cavalier seul face aux autres distributeurs15.

Concernant lvolution des frontires de la

rme, on peut constater que les modes de

relations coopratives entre les distributeurs et les industriels se trouvent galement transposs sur les places de march.

Dans ce cadre, les TIC constituent un support une hirarchie lectronique qui ne

conduit pas une intgration verticale des

fournisseurs mais une quasi-intgration

ou une intgration virtuelle. Ainsi, les distributeurs peuvent continuer leur remonte

de la prise en charge des activits situes en

14. Casino a investi 4,47 millions deuros dans WWRE alors que le cot de dveloppement dune place de march

prive avait t estime 15,24 millions deuros selon un appel doffres lanc par le distributeur stphanois

15. titre indicatif, les ventes totales de Walmart (248,7 milliards deuros TTC en 2004) sont trs largement suprieures celles de la premire enseigne europenne Carrefour (90,9 milliards deuros TTC en 2004) (Xer, 2005).

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

166

TIC et jeu concurrentiel

167

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

amont de la lire (notamment la fabrication), toujours dans le but daccrotre leur

pouvoir de march sur lensemble de la

chane.

Dune part, les places de march permettent

la circulation des informations car elles

constituent un hub centralisateur des donnes sur lequel les PME peuvent accder en

mode ASP aux outils informatiques et

logistiques dploys par les grands donneurs dordres. Lamlioration de la gestion

de la supply chain constitue une priorit

chez les distributeurs mais peu de fournisseurs atteignent la taille critique pour bncier doutils performants. Ainsi, lEDI est

seulement dvelopp chez les grandes

entreprises industrielles mais ne sest pas

impos dans les structures plus petites.

Dautre part, les distributeurs sont dsor-

mais en mesure de piloter les lires de production avec la co-conception de produits.

Les distributeurs sont la recherche de

exibilit et de ractivit face la dynamique de consommation ; or les outils prsents sur les places de march (Product

Design and Development chez WWRE)

apparaissent comme un moyen de concilier

ces deux contraintes tout en prservant la

matrise du canal de distribution.

CONCLUSION

Les TIC possdent la particularit de pouvoir supporter la fois des organisations

souples telles que les entreprises tendues ou en rseau, et des structures au

contraire trs formelles et hirarchises

(Reix, 1999). Les places de march conr-

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

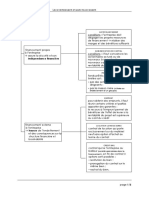

Figure 1

PRSENTATION ET POSITIONNEMENT DES FONCTIONNALITS DE WWRE

Revue franaise de gestion N 173/2007

ment parfaitement cette caractristique car

elles maintiennent diffrentes modalits

relationnelles interentreprises plus ou

moins tendues. Par ailleurs, elles constituent un support adquat pour tirer prot de

la dynamique des nouvelles relations entre

les acteurs en leur permettant de passer plus

facilement dune relation concurrentielle

un moment une relation de coopration

un autre, voire mme de combiner les deux

types de relations simultanment mais

diffrents niveaux de la chane de valeur

(R&D, production, distribution, etc.). La

diffusion des systmes dinformation interorganisationnels, dont les places de march

ne sont quun exemple, contribue modier les frontires de la rme qui sont devenues permables avec lmergence dune

nouvelle dynamique concurrentielle. Les

entreprises peuvent tre amenes voluer,

tant au niveau de leur tissu de relations conomiques que des comptences quelles

accumulent, et ce, partir dorganisations

rticulaires qui prennent forme avec les

places de march.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

BIBLIOGRAPHIE

Bakos Y., Reducing buyer search costs : implications for electronic marketplaces, Management Science, vol. 43, n 12, 1997, p. 1676-1692.

Bakos Y., The emerging role of electronic marketplace on the Internet, Communications

of the ACM, n 8, 1998, p. 35-42.

Bakos Y., Brynjolfsson E., Organizational partnerships and the virtual corporation, Information Technology and Industrial Competitiveness: How Information Technolgy shapes

competition, chap. 4, Kluwer Academic Publishers, 1997.

Benghozi P-J., Relations interentreprises et nouveaux modles daffaires , Revue Economique, numro spcial conomie de lInternet , vol. 52, 2001, p. 165-190.

Bernasconi M., Les systmes dinformation interorganisationnels sont-ils toujours sources

davantages concurrentiels durables ? , Systme dInformation et Management, vol. 1,

n 1, 1996, p. 7-25.

Bloch N., Catfolis T., B2B E-Marketplaces: How to succeed, Business Strategy Review,

vol. 12, n 3, 2001, p. 20-28.

Cash J., Konsynski B., IS redraws competitives boundaries, Harvard Business Review,

vol. 63, n 2, 1985, p. 134-142.

Choi S-Y., Whinston A. B., Benets and requirements for interoperability in the electronic

marketplace, Technology in Society, 22, 2000, p. 33-44.

Coat F., Favier M., Spalanzani A., Les places de march : quelle performance effective

pour les acheteurs et les entreprises clientes ? , 7e colloque de lAIM, Hammamet,

Tunisie, 2002.

Day S. G., Fein J. A., Ruppersberger G., Shakeouts in digital markets: Lessons from B2B

exchanges, California Management Review, vol. 45, n 2, 2003, p. 131-150.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

168

169

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

Feuvrier P. et Heitzmann R., Lindustrie franaise lheure des technologies de linformation et de la communication , ministre de lconomie, des Finances et de lIndustrie,

SESSI, n 135, 2000.

Frry F., Les rseaux dentreprises : une approche transactionnelle , Repenser la stratgie

Fondements et perspectives , Laroche H. et J.-P. Nioche, Vuibert, Paris, 1998, p. 61-84.

Grey W., Olavson T., Shi D., The role of e-marketplaces in relationship-based supply

chains: A survey, IBM Systems Journal, vol. 44, n 1, 2005, p. 109-123.

Ibert J., La gestion paradoxale des relations entre rmes concurrentes , Revue franaise

de gestion, vol. 30, n 148, 2004, p. 153-177.

Jallat F., Repenser le marketing : technologies de linformation, recomposition des lires

et orientation march , Revue franaise du marketing, n 186, 2002, p. 23-33.

Konsynski B., Strategic control in the extended enterprise, IBM Systems Journal, vol. 32,

n 1, 1993, p. 111-142.

Malone T., Yates J. Benjamin R., Electronic markets and electronic hierarchies, Communications of the ACM, vol. 30, n 6, 1987, p. 484-497.

Miles B., Huberman M., Analyse des donnes qualitatives: Recueil de nouvelles mthodes,

Bruxelles, De Boek Universit. Traduit de Qualitative Data Analysis: a source book of

new Methods, Londres, Sage Publications, 1984.

Moati P., Lavenir de la grande distribution, ditions Odile Jacob, 2001.

Ordanini A., The effects of participation on B2B exchanges, California Management

Review, vol 47, n 2, Winter, 2005, p. 97-113.

Reix R., Les technologies de linformation, facteurs de exibilit ? , Revue franaise de

gestion, n 123, 1999, p. 111-119.

SESSI, Les TIC et le commerce lectronique dans lindustrie, chiffres cls, Mine, 2004.

Shaw J.M., Subramanian C., A study on the value and impact of B2B E-commerce: the case

of web based procurement, International Journal on Electronic Commerce, vol. 6, n 4,

2002, p. 19-40.

Stefansson G., Business to Business data sharing: A source for integration of supply

chains, International Journal of Production Economics, 75, 2002, p. 135-146.

Tran S., Intermdiation lectronique et rseaux interorganisationnels : vers une nouvelle

dynamique concurrentielle , Gestion 2000, n 1, mai-juin 2004, p. 53-68.

Xer., Les groupes de la grande distribution en Europe, tude Xer 700, novembre 2005.

Yin, R. L., Case study research, Design and Methods, Second Edition, Sage publications,

Applied Social research Methods Series , vol. 5, 1994.

Document tlcharg depuis www.cairn.info - - - 82.234.146.125 - 12/07/2012 00h54. Lavoisier

TIC et jeu concurrentiel

S-ar putea să vă placă și

- Modes de Financement Des InvestissementsDocument2 paginiModes de Financement Des Investissementsmouahi1862Încă nu există evaluări

- Ftu 2.6.12Document8 paginiFtu 2.6.12mouahi1862Încă nu există evaluări

- Responsabilité Sociale Des EntreprisesDocument158 paginiResponsabilité Sociale Des Entreprisesmouahi1862100% (1)

- Outils de La RSEDocument12 paginiOutils de La RSEmouahi1862Încă nu există evaluări

- Studi MagazineDocument30 paginiStudi Magazinemouahi1862Încă nu există evaluări

- Inirobot Dialogue ObjectifsDocument11 paginiInirobot Dialogue Objectifsmouahi1862Încă nu există evaluări

- Bts TPL Situation ProfDocument30 paginiBts TPL Situation Profmouahi1862Încă nu există evaluări

- Analyse CDR Et BilanDocument30 paginiAnalyse CDR Et Bilanmouahi1862Încă nu există evaluări

- Comptabilité de Gestion VuibertDocument16 paginiComptabilité de Gestion Vuibertmouahi186267% (3)

- Compta ApprofondieDocument38 paginiCompta ApprofondieAmal Amal100% (2)

- Gestion de ProductionDocument479 paginiGestion de ProductionMehdi El Foutouhi100% (3)

- Management 2018 03 PDFDocument120 paginiManagement 2018 03 PDFmouahi1862Încă nu există evaluări

- Annexes BTS AG2018Document37 paginiAnnexes BTS AG2018mouahi1862Încă nu există evaluări

- Nouvelle Et Ancienne ÉconomieDocument19 paginiNouvelle Et Ancienne Économiemouahi1862100% (1)

- 1.statistique Appliquée À La Logistique PDFDocument18 pagini1.statistique Appliquée À La Logistique PDFmouahi1862100% (2)

- Historique de L'audit Public Extene PDFDocument23 paginiHistorique de L'audit Public Extene PDFMohammed JabraneÎncă nu există evaluări

- Powerpoint Cycle Du CarboneDocument12 paginiPowerpoint Cycle Du CarboneIvy Francine NzouenouÎncă nu există evaluări

- Inst Antenne Parabolique PDFDocument4 paginiInst Antenne Parabolique PDFABDOU ZAÎncă nu există evaluări

- Condensate UrDocument8 paginiCondensate UrFodil ZouÎncă nu există evaluări

- Presentation Métier Et FormationDocument41 paginiPresentation Métier Et FormationNouhaila MAZGOURÎncă nu există evaluări

- Canevas GrammaireDocument4 paginiCanevas GrammaireMaryse DechozÎncă nu există evaluări

- Polycopié - Interactions Fluide SolideDocument21 paginiPolycopié - Interactions Fluide SolideIm printÎncă nu există evaluări

- ConstitutionDocument8 paginiConstitutionPrince RamananaÎncă nu există evaluări

- LiquiditéDocument3 paginiLiquiditéAnas BelghitiÎncă nu există evaluări

- La Crainte Du Seigneur Derek PrinceDocument4 paginiLa Crainte Du Seigneur Derek Princeindjel84Încă nu există evaluări

- Fiche Gram1Document6 paginiFiche Gram1Anderson PereiraÎncă nu există evaluări

- Chap 10 ManaDocument8 paginiChap 10 Manaceciliapasetto05Încă nu există evaluări

- Typologies Du Blanchiment D'argent Par Le Biais Du Secteur Immobilier en Afrique de L'ouestDocument128 paginiTypologies Du Blanchiment D'argent Par Le Biais Du Secteur Immobilier en Afrique de L'ouestMagloire YoudomÎncă nu există evaluări

- GREENSPECTOR Guide Methodologique ACV Des Logiciels PDFDocument31 paginiGREENSPECTOR Guide Methodologique ACV Des Logiciels PDFJaona RamahaleoÎncă nu există evaluări

- Stratégie D'entreprise Moubarik Zayneb MMC2CDocument2 paginiStratégie D'entreprise Moubarik Zayneb MMC2CZayneb MoubarikÎncă nu există evaluări

- Concepts & Théories Économiques - DesjardinsDocument220 paginiConcepts & Théories Économiques - DesjardinsKillerjlb21100% (1)

- La Physique Moderne L'électricité (... ) Hospitalier Édouard Bpt6k2044272Document320 paginiLa Physique Moderne L'électricité (... ) Hospitalier Édouard Bpt6k2044272colompar80Încă nu există evaluări

- A1 Gestion de La Relation Avec La ClienteleDocument16 paginiA1 Gestion de La Relation Avec La ClienteleHantanirina Miarintsoa ANDRIANARIJAONAÎncă nu există evaluări

- Pétrographie PDFDocument26 paginiPétrographie PDFFelix Asseman100% (1)

- Pierre de Ronsard 1524Document7 paginiPierre de Ronsard 1524Dodo courtoisdodoÎncă nu există evaluări

- Beton Armé IDocument50 paginiBeton Armé Iouattara.o.madinaÎncă nu există evaluări

- Exprimer LaDocument8 paginiExprimer LaAndreja GjureskiÎncă nu există evaluări

- SVT Descriptif Des Besoins Exao PDFDocument2 paginiSVT Descriptif Des Besoins Exao PDFimane bentalebÎncă nu există evaluări

- TFC Chap I, II Et III Kavusa Muhotoli Complet Arange OkokmixDocument53 paginiTFC Chap I, II Et III Kavusa Muhotoli Complet Arange OkokmixJOSAPHATÎncă nu există evaluări

- Dossier Candidature m2 PDFDocument7 paginiDossier Candidature m2 PDFtitiÎncă nu există evaluări

- Devis Architecture de PaysageDocument10 paginiDevis Architecture de PaysagehamzaÎncă nu există evaluări

- Olympus Pen F Manual de Introduccion 1Document183 paginiOlympus Pen F Manual de Introduccion 1vwcxlÎncă nu există evaluări

- Clinic Format - Continue Implanto - Assistee Par OrdinateurDocument4 paginiClinic Format - Continue Implanto - Assistee Par OrdinateurElite Dental AcademyÎncă nu există evaluări

- Circuits ÉlectriquesDocument53 paginiCircuits Électriqueselectrique100% (2)

- TP Controle FiletageDocument5 paginiTP Controle FiletageUsSama El UahaBiÎncă nu există evaluări

- Livre Du Professeur Mathématiques Terminale SDocument18 paginiLivre Du Professeur Mathématiques Terminale SL0ck0ut100% (1)