Democratización de la Economía Vasca

LO QUE HUBO DETRÁS DE LA FUSIÓN

BBV-ARGENTARIA (II)

Working Paper 7 de enero de 2015

Democratización de la Economía Vasca

LO QUE HUBO DETRÁS DE LA

FUSIÓN BBV-ARGENTARIA (II)

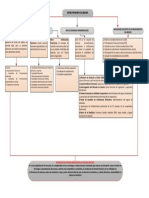

1. Todo parece indicar que, en la evolución

institucional del absurdo proceso que finalizó con

la liquidación de la estructura directiva y de

propiedad del antiguo BBV, podemos distinguir

tres fases claramente diferenciadas:

- Una primera fase, que responde a la

lógica económica de la situación y

perspectivas de ambas entidades, basada

en el intento por parte del BBV de adquirir

el control de Argentaria en 1996/97.

- Una segunda fase, inexplicable en base a

la lógica económica, en la que se plantea

una fusión entre BBV y Argentaria,

paritaria en cuanto a la distribución de las

cuotas de poder (recordemos que las

proporciones en la capitalización bursátil

eran de un 28% de Argentaria frente a un

72% de BBV). Esta fase se desarrolla entre

1998 y 2001.

- Una tercera fase, que se pone en marcha

a fines de 2001, transforma el pactado

reparto "paritario" en una absorción

práctica del BBV por Argentaria, al separar

del banco los directivos y accionistas clave

del anterior BBV y dejar todo el poder

estratégico en manos de Francisco

González como Presidente único.

2. Los testimonios existentes parecen dejar claro

que lo sucedido en 2001 entre Francisco

González y Emilio de Ybarra, reflejo de un

enfrentamiento directo y abierto entre ambos

directivos, no respondía a un contexto

previamente pactado sino más bien a una

3

Democratización de la Economía Vasca

LO QUE HUBO DETRÁS DE LA

FUSIÓN BBV-ARGENTARIA (II)

ruptura por parte de Francisco González de los

compromisos anteriormente asumidos. Esta

ruptura de compromisos tuvo como pretexto el

affaire de las cuentas ocultas. Sin embargo, si

este affaire hubiera sido el motivo de la

reconducción del proceso y no un pretexto,

hubiera sido posible limitar las medidas a

adoptar a exigir la dimisión -y, en su caso,

responsabilidades- de Emilio de Ybarra, que

pudiera haber sido sustituido por otro

representante de los accionistas de Neguri. El

que el objetivo no era la mera identificación de

responsabilidades personales quedó enseguida

manifiestamente claro. Se aprovechó el pretexto

para depurar a la totalidad de la representación

de Neguri en el consejo de administración y a la

casi totalidad de los ejecutivos de confianza de

Neguri o del entorno nacionalista vasco.

3. Por lo tanto, en nuestra opinión, ante el habitual

debate sobre si la más que extraña actuación de

Emilio de Ybarra durante este proceso fue

producto de engaño o de chantaje, la respuesta

debe quizás ser un poco más compleja. Ya hemos

indicado que lo prolongado del proceso hace

difícil de creer que lo sucedido en el enfoque

inicial del proyecto de fusión "paritario" fuese un

problema de "engaño". Sin embargo,

contemplando el conjunto del proceso, parece

lógico entender que, si bien no parece haber

existido tal "engaño" en esta fase del proceso, sí

existió con respecto a la finalización del mismo.

4. Es decir que, en último término, es muy posible

que existiera tanto un proceso de chantaje como

un engaño con respecto a hacia dónde debía

avanzar y hasta donde debía llegar el proceso.

4

Democratización de la Economía Vasca

LO QUE HUBO DETRÁS DE LA

FUSIÓN BBV-ARGENTARIA (II)

5. Parece evidente que, en el período 1998-2000, la

posición de Emilio de Ybarra sólo puede

comprenderse en base a una presión externa que

él consideró insuperable. Y parece claro también

que Ybarra fue engañado al hacérsele creer que

la operación -y las presiones que la generaron-

no iría más allá del diseño paritario previsto. En

2001, Emilio de Ybarra se encuentra con una

imprevista nueva ofensiva de Francisco González,

destinada ahora a descabalgar de forma total a

Neguri de los órganos de control del BBVA.

6. En definitiva, el conjunto del proceso refleja una

clara imprevisión del contexto por parte de los

ejecutivos del anterior BBV. Por un lado, por no

haber sido conscientes de la alarma que en el

recién llegado gobierno del Partido Popular iba a

despertar el intento de adquisición de Argentaria

en 1996. Por otro lado, por haber abordado en

1998 un proceso de fusión en la aparente

confianza de que en el mismo se respetarían

determinados límites que después comprobaron

cómo iban progresivamente desbordándose

hasta la pérdida total del control del proceso.

As a Working Paper, it does not reflect any institutional position or opinion neither of EKAI Center, nor of

its sponsors or supporting entities.

EKAI Center seeks to do business with companies or governments covered in its reports. Readers should be

aware that we may have a conflict of interest that could affect the objectivity of this report. Investors

should consider this report as only a single factor in making their investment decision.

GARAIA INNOVATION CENTER, GOIRU 1A MONDRAGON

TEL: 943250104 LEKEITIO 675701785 DURANGO 688819520

E-MAIL: info@ekaicenter.eu

www.ekaicenter.eu scribd.com/EKAICenter

S-ar putea să vă placă și

- El Futuro Institucional de KutxabankDocument55 paginiEl Futuro Institucional de KutxabankEKAI CenterÎncă nu există evaluări

- Transmisión en La Política Monetaria. PROGRAMAS DE EXPANSION. DATOS ACTUALIZADOSDocument5 paginiTransmisión en La Política Monetaria. PROGRAMAS DE EXPANSION. DATOS ACTUALIZADOSEKAI CenterÎncă nu există evaluări

- Inteligencia Política. Confusion Geopolitica Vasca. CONFUSION EMPRESARIAL (I)Document4 paginiInteligencia Política. Confusion Geopolitica Vasca. CONFUSION EMPRESARIAL (I)EKAI CenterÎncă nu există evaluări

- Deutsche Bank y Commerzbank. CRISIS BANCARIA E IRRESPONSABILIDAD POLÍTICADocument4 paginiDeutsche Bank y Commerzbank. CRISIS BANCARIA E IRRESPONSABILIDAD POLÍTICAEKAI CenterÎncă nu există evaluări

- Relaciones Laborales en El Pais Vasco. NUEVOS DATOS DE REPRESENTACION SINDICALDocument5 paginiRelaciones Laborales en El Pais Vasco. NUEVOS DATOS DE REPRESENTACION SINDICALEKAI CenterÎncă nu există evaluări

- Salarios en El País Vasco. TENIA QUE PASARDocument4 paginiSalarios en El País Vasco. TENIA QUE PASAREKAI CenterÎncă nu există evaluări

- Inteligencia Política. ¿REALMENTE HAY RIESGO DE GUERRA NUCLEAR?Document5 paginiInteligencia Política. ¿REALMENTE HAY RIESGO DE GUERRA NUCLEAR?EKAI CenterÎncă nu există evaluări

- Inteligencia Política. Confusion Geopolitica Vasca. BLOQUEO INFORMATIVODocument4 paginiInteligencia Política. Confusion Geopolitica Vasca. BLOQUEO INFORMATIVOEKAI Center100% (1)

- Economia Vasca. ALTA TECNOLOGIADocument5 paginiEconomia Vasca. ALTA TECNOLOGIAEKAI CenterÎncă nu există evaluări

- Inteligencia Política. Confusion Geopolitica Vasca. CONFUSION EMPRESARIAL (II)Document4 paginiInteligencia Política. Confusion Geopolitica Vasca. CONFUSION EMPRESARIAL (II)EKAI CenterÎncă nu există evaluări

- Intervenir y Nacionalizar Deutsche BankDocument4 paginiIntervenir y Nacionalizar Deutsche BankEKAI CenterÎncă nu există evaluări

- Colapso Emocional en WashingtonDocument4 paginiColapso Emocional en WashingtonEKAI CenterÎncă nu există evaluări

- Critica Del Rescate BancarioDocument5 paginiCritica Del Rescate BancarioEKAI CenterÎncă nu există evaluări

- Transmisión en La Política Monetaria. POLÍTICA MONETARIA Y LIBRE MERCADODocument4 paginiTransmisión en La Política Monetaria. POLÍTICA MONETARIA Y LIBRE MERCADOEKAI CenterÎncă nu există evaluări

- Transmisión en La Política Monetaria. CREACIÓN DE DINERO Y CREACIÓN DE RIQUEZADocument4 paginiTransmisión en La Política Monetaria. CREACIÓN DE DINERO Y CREACIÓN DE RIQUEZAEKAI CenterÎncă nu există evaluări

- Transmisión en La Política Monetaria. POLÍTICA MONETARIA Y SISTEMA BANCARIODocument4 paginiTransmisión en La Política Monetaria. POLÍTICA MONETARIA Y SISTEMA BANCARIOEKAI CenterÎncă nu există evaluări

- Relaciones Laborales de Empresa y Desarrollo EconomicoDocument76 paginiRelaciones Laborales de Empresa y Desarrollo EconomicoEKAI CenterÎncă nu există evaluări

- Economía Vasca. NO ES CIERTO. EUSKADI NO PIERDE PESO EN ESPAÑADocument4 paginiEconomía Vasca. NO ES CIERTO. EUSKADI NO PIERDE PESO EN ESPAÑAEKAI CenterÎncă nu există evaluări

- Inteligencia Política. CONFUSION GEOPOLITICA VASCA. Diagnostico de SituaciónDocument4 paginiInteligencia Política. CONFUSION GEOPOLITICA VASCA. Diagnostico de SituaciónEKAI Center100% (1)

- Inteligencia Política. CONFUSION GEOPOLITICA VASCA. ConsecuenciasDocument5 paginiInteligencia Política. CONFUSION GEOPOLITICA VASCA. ConsecuenciasEKAI CenterÎncă nu există evaluări

- Inteligencia Competitiva. VERIFICACIÓN DE LA INFORMACIÓNDocument4 paginiInteligencia Competitiva. VERIFICACIÓN DE LA INFORMACIÓNEKAI CenterÎncă nu există evaluări

- Inteligencia Competitiva. EL CICLO DE INTELIGENCIA (II)Document4 paginiInteligencia Competitiva. EL CICLO DE INTELIGENCIA (II)EKAI CenterÎncă nu există evaluări

- Inteligencia Competitiva. EL PROCESO DE VIGILANCIA TECNOLOGICADocument4 paginiInteligencia Competitiva. EL PROCESO DE VIGILANCIA TECNOLOGICAEKAI CenterÎncă nu există evaluări

- Inteligencia Competitiva. EL CICLO DE INTELIGENCIADocument5 paginiInteligencia Competitiva. EL CICLO DE INTELIGENCIAEKAI CenterÎncă nu există evaluări

- Inteligencia Competitiva. INFORMES DE INTELIGENCIADocument4 paginiInteligencia Competitiva. INFORMES DE INTELIGENCIAEKAI Center100% (1)

- Trabajo Autónomo en La CAPV. POLITICAS PUBLICASDocument4 paginiTrabajo Autónomo en La CAPV. POLITICAS PUBLICASEKAI CenterÎncă nu există evaluări

- Inteligencia Competitiva. GESTION DEL CONOCIMIENTODocument5 paginiInteligencia Competitiva. GESTION DEL CONOCIMIENTOEKAI CenterÎncă nu există evaluări

- Inteligencia Competitiva. CENTRALIZACIÓN DE LA GESTIÓNDocument5 paginiInteligencia Competitiva. CENTRALIZACIÓN DE LA GESTIÓNEKAI CenterÎncă nu există evaluări

- Inteligencia Competitiva. VIGILANCIA TECNOLÓGICADocument5 paginiInteligencia Competitiva. VIGILANCIA TECNOLÓGICAEKAI CenterÎncă nu există evaluări

- Inteligencia Competitiva. SERVICIO DE ALERTAS DE INTERNETDocument4 paginiInteligencia Competitiva. SERVICIO DE ALERTAS DE INTERNETEKAI CenterÎncă nu există evaluări

- Ejercicio Retefte-Reteiva y ReteicaDocument9 paginiEjercicio Retefte-Reteiva y ReteicaSorayda CeronÎncă nu există evaluări

- Primer TutorialDocument8 paginiPrimer TutorialNed-yar0% (1)

- Factura Conformada y El PagareDocument17 paginiFactura Conformada y El PagareLuis Morales100% (2)

- Teoría Del Crecimiento EconómicoDocument6 paginiTeoría Del Crecimiento EconómicoNanny MCpeeÎncă nu există evaluări

- Historia Del Banco Central de GuatemalaDocument5 paginiHistoria Del Banco Central de GuatemalaPablo TerryÎncă nu există evaluări

- Informe Final 350-2019 Municipalidad de Maipú Auditoria Al Proceso de Adquisiciones y Abastecimiento en La Municipalidad de Maipú y Desembolsos Por Conceptos de Aportes Estatales - Faep - Dic 2019Document85 paginiInforme Final 350-2019 Municipalidad de Maipú Auditoria Al Proceso de Adquisiciones y Abastecimiento en La Municipalidad de Maipú y Desembolsos Por Conceptos de Aportes Estatales - Faep - Dic 2019RadioemeClMontalbanAranedaÎncă nu există evaluări

- Monografia de AtencionDocument16 paginiMonografia de AtencionJuan Carlos RC100% (1)

- Anexo 1 - Taller 1 - Simulador de Transacciones de Una Empresa IndustrialDocument51 paginiAnexo 1 - Taller 1 - Simulador de Transacciones de Una Empresa Industrialdiana patricia bullaÎncă nu există evaluări

- E.T Mercados Financieros 01 JulioDocument16 paginiE.T Mercados Financieros 01 JulioAnastassia Fernanda CHÎncă nu există evaluări

- Grupo 6 - Evidencia Aa1Document7 paginiGrupo 6 - Evidencia Aa1Melfacoti FactoriaÎncă nu există evaluări

- Examen de GradoDocument9 paginiExamen de GradoTiendita MuñozÎncă nu există evaluări

- CERTAMEN 2 CONTABILIDAD 2023 - 1S - v2Document7 paginiCERTAMEN 2 CONTABILIDAD 2023 - 1S - v2MONSERRAT BELEN OJEDA CISTERNASÎncă nu există evaluări

- Taller Politica Fiscal y Monetaria en ColombiaDocument5 paginiTaller Politica Fiscal y Monetaria en ColombiaBladimirÎncă nu există evaluări

- Clasificación de cuentas contablesDocument4 paginiClasificación de cuentas contablesFranciscoÎncă nu există evaluări

- Cálculo de anualidades vencidas y anticipadasDocument14 paginiCálculo de anualidades vencidas y anticipadasDicnel0% (1)

- Solicitud de copias certificadas de 10 folios de carpeta fiscal en caso 5019-2020Document2 paginiSolicitud de copias certificadas de 10 folios de carpeta fiscal en caso 5019-2020Piero CamposÎncă nu există evaluări

- Conciliación BancariaDocument6 paginiConciliación BancariaWilson Francisco ChachalÎncă nu există evaluări

- 22 Feb 2014Document277 pagini22 Feb 2014AndenesÎncă nu există evaluări

- Monografia 2Document8 paginiMonografia 2Linda GrandaÎncă nu există evaluări

- Utepsa Semi PresencialDocument45 paginiUtepsa Semi PresencialCinthya ArguedasÎncă nu există evaluări

- Contabilidad Gubernamental ExamenDocument5 paginiContabilidad Gubernamental ExamenYVAN SANCHEZ SUNCION100% (1)

- Planilla Excel Ejercicio ResueltoDocument5 paginiPlanilla Excel Ejercicio ResueltoJean TorresÎncă nu există evaluări

- Juliana Ramirez-Asientos ContablesDocument11 paginiJuliana Ramirez-Asientos ContablesYULI R 7U7Încă nu există evaluări

- Cartas RecordatoriosDocument33 paginiCartas RecordatoriosJE ATÎncă nu există evaluări

- Copia de Logicas11Document7 paginiCopia de Logicas11Shiram UjukamÎncă nu există evaluări

- Recomendaciones FinancierasDocument3 paginiRecomendaciones FinancierasMaria MutisÎncă nu există evaluări

- EtasDocument275 paginiEtasRcc0% (1)

- I.1 Cuadro InformativoDocument3 paginiI.1 Cuadro InformativoMariely Tristán CortésÎncă nu există evaluări

- Marykaystars V1 PDFDocument69 paginiMarykaystars V1 PDFEryAbiÎncă nu există evaluări

- Sistema financiero colombiano: instituciones, regulación e indicadoresDocument1 paginăSistema financiero colombiano: instituciones, regulación e indicadoresXD CRACKSÎncă nu există evaluări