S-ar putea să vă placă și

- Flujo de Efectivo NIC 7Document10 paginiFlujo de Efectivo NIC 7Juan CarlosÎncă nu există evaluări

- Trabajo de Investigación 2Document18 paginiTrabajo de Investigación 2Ronny Fallas MoraÎncă nu există evaluări

- Glosario de Términos TermodinamicaDocument27 paginiGlosario de Términos TermodinamicaAshley Karina BalcazarÎncă nu există evaluări

- Impuesto A La Renta y RetencionesDocument73 paginiImpuesto A La Renta y RetencionesCristina RamírezÎncă nu există evaluări

- VM001-Cochinilla AlgodonosaDocument19 paginiVM001-Cochinilla AlgodonosaanubisethÎncă nu există evaluări

- Infección de Vías Urinarias en PediatríaDocument26 paginiInfección de Vías Urinarias en PediatríaLeandro Montenegro100% (2)

- NIA 530 - Muestreo de AuditoríaDocument24 paginiNIA 530 - Muestreo de AuditoríaDanielMendezÎncă nu există evaluări

- Parcial 2 ContabilidadDocument23 paginiParcial 2 ContabilidadDiana Pozo100% (1)

- Intangibles Seccion 18Document38 paginiIntangibles Seccion 18jheisonÎncă nu există evaluări

- Caso PrácticoDocument23 paginiCaso Prácticokarla guilcapiÎncă nu există evaluări

- Compra de EsperanzaDocument5 paginiCompra de EsperanzaPaulina Sturluson100% (1)

- Impuesto Sobre Productos de Tabaco Grupo 6 PDFDocument11 paginiImpuesto Sobre Productos de Tabaco Grupo 6 PDFRicardo Cáceres100% (1)

- Nia 530Document3 paginiNia 530Silviana Giraldo100% (1)

- GTC 93 2007Document31 paginiGTC 93 2007don12uÎncă nu există evaluări

- Evaluacion de Controles InternosDocument9 paginiEvaluacion de Controles InternosHilary M. BatistaÎncă nu există evaluări

- Grupo 1 NIC 28 Inversiones en Asociadas y Negocio ConjuntoDocument15 paginiGrupo 1 NIC 28 Inversiones en Asociadas y Negocio ConjuntoHilda LandetaÎncă nu există evaluări

- Deterioro Del Valor de ActivosDocument18 paginiDeterioro Del Valor de ActivosMonica MelgarÎncă nu există evaluări

- Nia 300, 500, 501, 505, 520, 530, 620 y 700Document11 paginiNia 300, 500, 501, 505, 520, 530, 620 y 700David Antonio Quezada Cabrales100% (1)

- Unidad5 Clase2Document18 paginiUnidad5 Clase2Claudia JimenezÎncă nu există evaluări

- Sección 3 Niif para PymesDocument4 paginiSección 3 Niif para PymesWendy EstradaÎncă nu există evaluări

- Resumen de Nia 520 Procedimeinets Analiticos ARgotiEspinozaDocument3 paginiResumen de Nia 520 Procedimeinets Analiticos ARgotiEspinozaWaferita SalazarÎncă nu există evaluări

- Resumen Sobre Auditoría Por Áreas Y Por CiclosDocument27 paginiResumen Sobre Auditoría Por Áreas Y Por CiclosJosias Maldonado100% (1)

- Sección 14 y 30 Niif PymesDocument15 paginiSección 14 y 30 Niif PymesCesar HerreraÎncă nu există evaluări

- Resumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteDocument5 paginiResumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteCarlos Javier Mandujano LeijaÎncă nu există evaluări

- Resumen de NiasDocument16 paginiResumen de Niasadan tzocÎncă nu există evaluări

- Casos Practicos Intangibles PDFDocument4 paginiCasos Practicos Intangibles PDFjheisonÎncă nu există evaluări

- Tarea de Contabilidad Unidad 4Document20 paginiTarea de Contabilidad Unidad 4wilkins rodriguezÎncă nu există evaluări

- Niif para Pymes Seccion 30 VerDocument97 paginiNiif para Pymes Seccion 30 VerMauricioÎncă nu există evaluări

- Pregunta Resena Historiaca Contab GubernamentalDocument9 paginiPregunta Resena Historiaca Contab GubernamentalJose M. Zapata EmilianoÎncă nu există evaluări

- Estados Financieros IncompletosDocument16 paginiEstados Financieros Incompletosmanuestu1991Încă nu există evaluări

- Hipótesis Del Negocio en MarchaDocument12 paginiHipótesis Del Negocio en MarchaElena Granados valdezÎncă nu există evaluări

- Propiedad Planta y Equipo TareaDocument7 paginiPropiedad Planta y Equipo TareaCESAR RODRIGO HERRERA CHACONÎncă nu există evaluări

- Caso Práctico de Auditoría de IngresosDocument3 paginiCaso Práctico de Auditoría de IngresosAlison CasaÎncă nu există evaluări

- Terrenos Nic 16Document4 paginiTerrenos Nic 16Luis PastranaÎncă nu există evaluări

- Sistema de Contabilidad GeneralDocument15 paginiSistema de Contabilidad GeneralLiry Nallely Cerna FernándezÎncă nu există evaluări

- Trabajo Completo de Empresa Licorera Pacifico SaDocument28 paginiTrabajo Completo de Empresa Licorera Pacifico SadiegoÎncă nu există evaluări

- Casos Prácticos Informes de AuditoriaDocument2 paginiCasos Prácticos Informes de AuditoriaMEGA 1Încă nu există evaluări

- NIAs 300, 315, 320, 330, 400Document21 paginiNIAs 300, 315, 320, 330, 400The Master PrintÎncă nu există evaluări

- Analisis Dupont Archivo ExcelDocument2 paginiAnalisis Dupont Archivo ExcelJhordan Benites SanchezÎncă nu există evaluări

- Usgaap DeterioroDocument10 paginiUsgaap DeteriorocarlosÎncă nu există evaluări

- Contabilidad Avanzada 1Document31 paginiContabilidad Avanzada 1Jose SanchezÎncă nu există evaluări

- Sociedad AnonimaDocument14 paginiSociedad AnonimaGGabie ZamarripaÎncă nu există evaluări

- Analisis NiifDocument10 paginiAnalisis NiifDhamar Corral0% (1)

- Caso PrácticoDocument1 paginăCaso PrácticoDiego Delgado DiazÎncă nu există evaluări

- Contabilidad Bancaria IDocument5 paginiContabilidad Bancaria Icuervo CorderoÎncă nu există evaluări

- Mercaderia en Consignacion Parte IIDocument5 paginiMercaderia en Consignacion Parte IIjose marioÎncă nu există evaluări

- Instrumento Financiero PDFDocument28 paginiInstrumento Financiero PDFGisella CastroÎncă nu există evaluări

- Resumen Canarios EmpresarialesDocument2 paginiResumen Canarios EmpresarialesMaria Renee Gutierrez LopezÎncă nu există evaluări

- Analisis de Los Estados FinancierosDocument9 paginiAnalisis de Los Estados FinancierosJose AguileraÎncă nu există evaluări

- Acci OnesDocument3 paginiAcci OnesAnth Batista0% (1)

- PCGA ComentarioDocument8 paginiPCGA ComentariocriscodeÎncă nu există evaluări

- Seccion 30 Niif para Las Pymes ConversioDocument15 paginiSeccion 30 Niif para Las Pymes ConversioMelvin Jesús Hernández JirónÎncă nu există evaluări

- Uso de La VET DGIDocument32 paginiUso de La VET DGIOscarÎncă nu există evaluări

- Tarea 2 de Seminario de ContabilidadDocument19 paginiTarea 2 de Seminario de ContabilidadOmara Ramírez GarcíaÎncă nu există evaluări

- Datos para TareaDocument5 paginiDatos para TareaPatricia Solis LamÎncă nu există evaluări

- Superior II Tarea 4Document6 paginiSuperior II Tarea 4Joel Rosario OrtegaÎncă nu există evaluări

- Estados Financieros ProformaDocument11 paginiEstados Financieros ProformaAbraham PiñaÎncă nu există evaluări

- Seccion 13Document3 paginiSeccion 13SxNti BustamanteÎncă nu există evaluări

- Tarea 3.1 XAVIER POLANCO GREEN 100036924Document6 paginiTarea 3.1 XAVIER POLANCO GREEN 100036924Xavier PolancoÎncă nu există evaluări

- Sección 27 Niif PymesDocument6 paginiSección 27 Niif PymesDaniela BeltránÎncă nu există evaluări

- F3 Q-3 Modelo de Carta de Manifestaciones - A EnviarDocument4 paginiF3 Q-3 Modelo de Carta de Manifestaciones - A EnviarCynthia DoyleÎncă nu există evaluări

- Eva y Gaf .....Document13 paginiEva y Gaf .....paola torres100% (1)

- Prop - Planta y Equipo 1Document37 paginiProp - Planta y Equipo 1José Luis CuevasÎncă nu există evaluări

- Nia 260 y 265Document7 paginiNia 260 y 265Julian HernandezÎncă nu există evaluări

- Grupo AuditotriaDocument20 paginiGrupo AuditotriaRossy AydeeÎncă nu există evaluări

- Grupo-01Proposito-PEN 01 - VIDA CIUDADANADocument4 paginiGrupo-01Proposito-PEN 01 - VIDA CIUDADANALice PérezÎncă nu există evaluări

- Exudacion de Hormigón - ControlesDocument18 paginiExudacion de Hormigón - ControlesJuan FranciscoÎncă nu există evaluări

- Universidad San Francisco de Quito Usfq: Colegio de Ciencias de La SaludDocument33 paginiUniversidad San Francisco de Quito Usfq: Colegio de Ciencias de La SaludValentinaJiménezÎncă nu există evaluări

- US Protandim La CienciaDocument4 paginiUS Protandim La CienciaDaniel GarciaÎncă nu există evaluări

- Contrato de Servicio Juan Pablo II - 2022 Definitivo-OkDocument10 paginiContrato de Servicio Juan Pablo II - 2022 Definitivo-OkJuan Fernando Garcia TorresÎncă nu există evaluări

- DocxDocument7 paginiDocxSoy JaviÎncă nu există evaluări

- FastenalDocument4 paginiFastenalEmmanuel Sanchez NuñezÎncă nu există evaluări

- Informe de Extintores y de Redes de IncendiosDocument5 paginiInforme de Extintores y de Redes de IncendiosJeffer RinconÎncă nu există evaluări

- Derechos HumanosDocument15 paginiDerechos HumanosJimmÎncă nu există evaluări

- Principales Destinos Turísticos Culturales de America Del SurDocument5 paginiPrincipales Destinos Turísticos Culturales de America Del SurYeraldinE.PayanoÎncă nu există evaluări

- Formularios Servicio MantenimientoDocument8 paginiFormularios Servicio MantenimientoGalo Vasquez SevillaÎncă nu există evaluări

- Informe Tecnico. GENESIS VILLASMILDocument12 paginiInforme Tecnico. GENESIS VILLASMILCoromoto Garcia LinaresÎncă nu există evaluări

- Informe Final EstadisticaDocument2 paginiInforme Final EstadisticaChristian Giraldo AgudeloÎncă nu există evaluări

- Método en Teología Latinoamericana (3) .Document4 paginiMétodo en Teología Latinoamericana (3) .Nelson Chavez DiazÎncă nu există evaluări

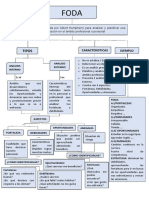

- Esquema FodaDocument1 paginăEsquema FodaPiero Alvarado ChuquihuangaÎncă nu există evaluări

- Anuncio para Página Web 3 Plazas POLICIADocument7 paginiAnuncio para Página Web 3 Plazas POLICIAJuankar RuizÎncă nu există evaluări

- Decreto de Urgencia #016-2019Document72 paginiDecreto de Urgencia #016-2019Arturo Limachi DiazÎncă nu există evaluări

- 4 Libros de Coaching LEOHDocument5 pagini4 Libros de Coaching LEOHLuis Enrique OlveraÎncă nu există evaluări

- PUDU Animal en Peligro de Extincion DoDocument5 paginiPUDU Animal en Peligro de Extincion DoCarlos De La Cruz TrujillanoÎncă nu există evaluări

- La Rectificación y Delimitación de Áreas y LinderosDocument2 paginiLa Rectificación y Delimitación de Áreas y LinderosJudy jakelin correa culquiÎncă nu există evaluări

- 9 Colonia WeissenhofDocument52 pagini9 Colonia WeissenhofMarisol GaleaÎncă nu există evaluări

- Creatividad en Estudiantes UniversitariosDocument5 paginiCreatividad en Estudiantes UniversitariosNeicer GomezÎncă nu există evaluări

- Cuadro Arthur JanovDocument4 paginiCuadro Arthur JanovMario Mario Marroquin MarroquinÎncă nu există evaluări

- Hiroshi TeshigaharaDocument5 paginiHiroshi TeshigaharaferneychavitaÎncă nu există evaluări

- COLOMBIADocument55 paginiCOLOMBIAperla carrilloÎncă nu există evaluări