S-ar putea să vă placă și

- Factura Cambiaria Trabajo Final.....Document14 paginiFactura Cambiaria Trabajo Final.....Jonathan Ardila VergaraÎncă nu există evaluări

- Factura Cambiaria y El ValeDocument16 paginiFactura Cambiaria y El ValeGustavo MedinaÎncă nu există evaluări

- Factura Cambiaria.Document28 paginiFactura Cambiaria.J2010A100% (1)

- Factura Cambiara Definición Doctrinal y Legal - en GrupoDocument3 paginiFactura Cambiara Definición Doctrinal y Legal - en GrupoSonia_Lorainos100% (1)

- La Factura CambiariaDocument3 paginiLa Factura CambiariaCharlyPorSangreEstradaÎncă nu există evaluări

- Factura CambiariaDocument5 paginiFactura CambiariaWilliam SolomanÎncă nu există evaluări

- La factura cambiaria: Acercamiento teórico-prácticoDe la EverandLa factura cambiaria: Acercamiento teórico-prácticoÎncă nu există evaluări

- Obligaciones Sociales o DebenturesDocument6 paginiObligaciones Sociales o DebenturesTerapias Y MasajesÎncă nu există evaluări

- Texto ParaleloDocument39 paginiTexto ParaleloCinthia MarielaÎncă nu există evaluări

- Titulos de Crédito Que Representan Mercadería PDFDocument1 paginăTitulos de Crédito Que Representan Mercadería PDFAlexi EscobarÎncă nu există evaluări

- Contratos Relacionados Con Operaciones de Credito MicelyDocument16 paginiContratos Relacionados Con Operaciones de Credito MicelyJerez Tunchez Icely JtÎncă nu există evaluări

- El ValeDocument2 paginiEl ValeGabriela Molina JerezÎncă nu există evaluări

- Esquema de Certificado de DepositoDocument2 paginiEsquema de Certificado de DepositoKaren PerezÎncă nu există evaluări

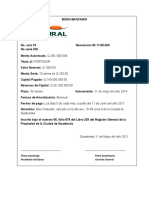

- Bono BancarioDocument3 paginiBono BancarioCarlos CancinosÎncă nu există evaluări

- Agentes de Bolsas en GuatemalaDocument6 paginiAgentes de Bolsas en GuatemalaBilly Bàmaca100% (2)

- El ReportoDocument5 paginiEl ReportoAguado Gorila GorilaÎncă nu există evaluări

- Cancelacion de Un Titulo de Credito, TramiteDocument3 paginiCancelacion de Un Titulo de Credito, Tramiteoever09Încă nu există evaluări

- Minuta Carta de CreditoDocument8 paginiMinuta Carta de CreditoInés Lourdes0% (1)

- Factura CambiariaDocument2 paginiFactura CambiariaMiguel A Estrada B0% (1)

- Titulos de CreditoDocument22 paginiTitulos de CreditoLuis Fernando MaxÎncă nu există evaluări

- Modelo de Bono en PrendaDocument4 paginiModelo de Bono en PrendaShelvyÎncă nu există evaluări

- La Carta de Porte o Conocimiento de EmbarqueDocument10 paginiLa Carta de Porte o Conocimiento de EmbarqueDenilson Herrera100% (1)

- Proceso de Ejecucion Via de Apremio - Credito HipotecarioDocument6 paginiProceso de Ejecucion Via de Apremio - Credito HipotecarioVirginia OrdoñezÎncă nu există evaluări

- Contratos Tipicos y Atipicos de GuatemalaDocument39 paginiContratos Tipicos y Atipicos de GuatemalaGeorge GajaÎncă nu există evaluări

- Preguntas Del Código de NotariadoDocument3 paginiPreguntas Del Código de Notariadoestuardo samayoaÎncă nu există evaluări

- DebenturesDocument2 paginiDebenturesMirza MejiaÎncă nu există evaluări

- 2 Laboratorio Clinica LaboralDocument3 pagini2 Laboratorio Clinica LaboralMaribel Reyes SalasÎncă nu există evaluări

- Credito Documentario y Tarjeta de CreditoDocument4 paginiCredito Documentario y Tarjeta de CreditoAnthony MendozzaÎncă nu există evaluări

- Las Obligaciones de Las Sociedades o DebenturesDocument3 paginiLas Obligaciones de Las Sociedades o DebenturesDaniel Velasquez60% (5)

- Sociedad Anónima AseguradoraDocument6 paginiSociedad Anónima AseguradoraJulioMancioÎncă nu există evaluări

- Antecedentes Historicos Del Derecho Registral en España y GuatemalaDocument8 paginiAntecedentes Historicos Del Derecho Registral en España y GuatemalaMely SayÎncă nu există evaluări

- Solicitud A La Superintendenica de Bancos de Guatemala C1Document8 paginiSolicitud A La Superintendenica de Bancos de Guatemala C1Allison Salazar100% (1)

- Resumen de Titulos de Credito Mercantil 2Document85 paginiResumen de Titulos de Credito Mercantil 2Sharon HartlebenÎncă nu există evaluări

- Bono PrendaDocument5 paginiBono PrendaLESLI LILIANA LINARES LOPEZÎncă nu există evaluări

- Acta de ProtestoDocument3 paginiActa de ProtestoEsaú MartínezÎncă nu există evaluări

- Pni El Protocolo NotarialDocument1 paginăPni El Protocolo NotarialMark PáizÎncă nu există evaluări

- Criterio Tributario Institucional 05-2021Document9 paginiCriterio Tributario Institucional 05-2021José O DíazÎncă nu există evaluări

- Acdo. Gub. 112-2015 Tarifario de Los Servicios Que Presta DCA y Tipografía NacionalDocument2 paginiAcdo. Gub. 112-2015 Tarifario de Los Servicios Que Presta DCA y Tipografía NacionalCarlos Armando MonzonÎncă nu există evaluări

- Desmaterialización de Los Títulos de CréditoDocument13 paginiDesmaterialización de Los Títulos de CréditoNicole DuarteÎncă nu există evaluări

- Cédula Hipotecaria, Vale y Certificado FiduciarioDocument23 paginiCédula Hipotecaria, Vale y Certificado FiduciarioOrlandoDurán50% (2)

- Certificado de Depósito y Bono de PrendaDocument13 paginiCertificado de Depósito y Bono de PrendaFREDY FERNANDO VELASQUEZ TEPÉÎncă nu există evaluări

- Juicio Ejecutivo de Accion Cambiaria 123Document7 paginiJuicio Ejecutivo de Accion Cambiaria 123Salguod Tdimhcs100% (1)

- D Acuerdo 49-76Document3 paginiD Acuerdo 49-76Estudiantes por Derecho100% (1)

- Obligaciones o DebenturesDocument11 paginiObligaciones o DebenturesSergio RojasÎncă nu există evaluări

- Segundo ParcialDocument8 paginiSegundo ParcialMari AmbrosioÎncă nu există evaluări

- Bancos o Sociedades Financieras PrivadasDocument11 paginiBancos o Sociedades Financieras PrivadasPablo AyalaÎncă nu există evaluări

- Contrato de ConcesionDocument10 paginiContrato de ConcesionedvinomarÎncă nu există evaluări

- Examen MercantilDocument13 paginiExamen Mercantilsharonn alquijayÎncă nu există evaluări

- Contrato de Cuenta Corriente y ReportoDocument14 paginiContrato de Cuenta Corriente y ReportoNICOLAS QUINO GONZALEZ100% (1)

- Clases de FideicomisosDocument2 paginiClases de FideicomisosAlejandra Contreras100% (1)

- El ValeDocument12 paginiEl ValeNoemí Cardona50% (2)

- Preguntas de Notariado III GuatemalaDocument6 paginiPreguntas de Notariado III GuatemalagloriapineloÎncă nu există evaluări

- Factura Cambiaria Grupo Parte 1Document5 paginiFactura Cambiaria Grupo Parte 1Luis FelipeÎncă nu există evaluări

- Derecho Mercantil II Presentación 2 2020Document17 paginiDerecho Mercantil II Presentación 2 2020Compuacces TolimanÎncă nu există evaluări

- Derecho Mercantil II TITULOS FACTURA CAMBIARIADocument16 paginiDerecho Mercantil II TITULOS FACTURA CAMBIARIACompuacces Toliman100% (1)

- Factura Cambiaria y Vale PDFDocument5 paginiFactura Cambiaria y Vale PDFCompuacces TolimanÎncă nu există evaluări

- Titulo ValorDocument8 paginiTitulo ValorcatalinaÎncă nu există evaluări

- Factura, Cédula, Vale, Etc.Document42 paginiFactura, Cédula, Vale, Etc.EloisaÎncă nu există evaluări

- Factura Cambiaria (Autoguardado)Document8 paginiFactura Cambiaria (Autoguardado)Yurandir AriasÎncă nu există evaluări

- Factura CambiariaDocument4 paginiFactura CambiariagersonÎncă nu există evaluări

- Tecnologías Aplciadas A La AgriculturaDocument5 paginiTecnologías Aplciadas A La AgriculturaAnguila Angel Anguila AngelÎncă nu există evaluări

- Instituto Privado Mixto JoharaDocument21 paginiInstituto Privado Mixto JoharaAnguila Angel Anguila AngelÎncă nu există evaluări

- Curriculum Vita2 PapeleriaDocument15 paginiCurriculum Vita2 PapeleriaAnguila Angel Anguila Angel100% (1)

- Enfermedades Del Aparato Reproductor FemeninoDocument1 paginăEnfermedades Del Aparato Reproductor FemeninoAnguila Angel Anguila AngelÎncă nu există evaluări

- BastonDocument1 paginăBastonAnguila Angel Anguila AngelÎncă nu există evaluări

- Pueblo IndígenaDocument2 paginiPueblo IndígenaAnguila Angel Anguila AngelÎncă nu există evaluări

- Adiministracion en Tiempos AntiguosDocument3 paginiAdiministracion en Tiempos AntiguosAnguila Angel Anguila AngelÎncă nu există evaluări

- Smar Art FuncionesDocument3 paginiSmar Art FuncionesAnguila Angel Anguila AngelÎncă nu există evaluări

- Familia Extendid1Document2 paginiFamilia Extendid1Anguila Angel Anguila AngelÎncă nu există evaluări

- GeneroDocument2 paginiGeneroAnguila Angel Anguila AngelÎncă nu există evaluări

- Gastronomia GarifunaDocument3 paginiGastronomia GarifunaAnguila Angel Anguila Angel33% (3)

- GORILADocument2 paginiGORILAAnguila Angel Anguila AngelÎncă nu există evaluări

- PericoDocument2 paginiPericoAnguila Angel Anguila AngelÎncă nu există evaluări

- Que Enfermedades Produce El PáncreasDocument2 paginiQue Enfermedades Produce El PáncreasAnguila Angel Anguila AngelÎncă nu există evaluări

- La SociologíaDocument7 paginiLa SociologíaAnguila Angel Anguila AngelÎncă nu există evaluări

- Todo Sobre Los MayasDocument2 paginiTodo Sobre Los MayasAnguila Angel Anguila AngelÎncă nu există evaluări

- Sistema OseoDocument1 paginăSistema OseoAnguila Angel Anguila AngelÎncă nu există evaluări

- 69Document2 pagini69Anguila Angel Anguila AngelÎncă nu există evaluări

- Países de AmericaDocument3 paginiPaíses de AmericaAnguila Angel Anguila AngelÎncă nu există evaluări

- 5 Físicos de La AntigüedadDocument2 pagini5 Físicos de La AntigüedadAnguila Angel Anguila AngelÎncă nu există evaluări

- Respetar Las Normas Del AulaDocument1 paginăRespetar Las Normas Del AulaAnguila Angel Anguila AngelÎncă nu există evaluări

- Sesion 9.3preguntas de Ensayo Importancia de La Sociologia de Los Negocios 2018.Document1 paginăSesion 9.3preguntas de Ensayo Importancia de La Sociologia de Los Negocios 2018.Anguila Angel Anguila AngelÎncă nu există evaluări

- Planificación de Las Funciones Económicas Del Estado-2 - 820Document10 paginiPlanificación de Las Funciones Económicas Del Estado-2 - 820Anguila Angel Anguila AngelÎncă nu există evaluări

- LIDERAZGODocument1 paginăLIDERAZGOAnguila Angel Anguila AngelÎncă nu există evaluări

- ALGORITMOSDocument5 paginiALGORITMOSAnguila Angel Anguila AngelÎncă nu există evaluări

- Documento 19Document1 paginăDocumento 19Anguila Angel Anguila AngelÎncă nu există evaluări

- Cpu Con Sus PartesDocument2 paginiCpu Con Sus PartesAnguila Angel Anguila AngelÎncă nu există evaluări

- Paisaje Natural y Trasformación HumanaDocument6 paginiPaisaje Natural y Trasformación HumanaAnguila Angel Anguila AngelÎncă nu există evaluări

- Seman SantaDocument1 paginăSeman SantaAnguila Angel Anguila AngelÎncă nu există evaluări

- Figuras en Forma de TrianguloDocument3 paginiFiguras en Forma de TrianguloAnguila Angel Anguila AngelÎncă nu există evaluări

- 2020-278 Niega Mandamiento Letra Sin La Firma Del CreadorDocument7 pagini2020-278 Niega Mandamiento Letra Sin La Firma Del Creadorlakdrak2014Încă nu există evaluări

- M9 U3 S7 Engm PDFDocument12 paginiM9 U3 S7 Engm PDFQUIKE GALMAÎncă nu există evaluări

- Derecho Mercantil DoctrinaDocument22 paginiDerecho Mercantil DoctrinaJC DMÎncă nu există evaluări

- GLOSARIODocument5 paginiGLOSARIOQ.Krias by isisÎncă nu există evaluări

- ANTOLOGÍADocument60 paginiANTOLOGÍAMaria VicenteÎncă nu există evaluări

- Escrito Inicial Demanda Bono BancarioDocument4 paginiEscrito Inicial Demanda Bono BancarioAnonymous oDXuRgT100% (2)

- Historia de Los Títulos Valores en El MundoDocument3 paginiHistoria de Los Títulos Valores en El MundoMiLton Calua67% (3)

- Art. 8 LTOCDocument3 paginiArt. 8 LTOCJavier LopezÎncă nu există evaluări

- Características Básicas Del CréditoDocument9 paginiCaracterísticas Básicas Del CréditofabyzhitaÎncă nu există evaluări

- Ley 27287Document5 paginiLey 27287Ricardo Anibal Arroyo FloresÎncă nu există evaluări

- 1 Prevencion Policial DefinitivaDocument13 pagini1 Prevencion Policial DefinitivaRomi HernandezÎncă nu există evaluări

- Fuentes de FinanciamientoDocument15 paginiFuentes de FinanciamientoWINÎncă nu există evaluări

- TCHNDocument7 paginiTCHNMag IcÎncă nu există evaluări

- Derecho Mercantil (2023)Document26 paginiDerecho Mercantil (2023)JAIRO QUAN ARGUETAÎncă nu există evaluări

- Juicio de Amparo Juicio Ejecutivo Mercantil 573-2018Document30 paginiJuicio de Amparo Juicio Ejecutivo Mercantil 573-2018Rosalia RuizÎncă nu există evaluări

- CH A e Reporte de LecturaDocument5 paginiCH A e Reporte de LecturaJorge Alonso Cambrón PedrazaÎncă nu există evaluări

- Certificado de ParticipacionDocument9 paginiCertificado de ParticipacionIddaiMendez100% (2)

- MONOGRAFIADocument32 paginiMONOGRAFIAJose Antonio Llempen Chavez0% (1)

- De La Prescripción y CaducidadDocument27 paginiDe La Prescripción y CaducidadPaulo Jhair Suárez De Freitas CordovaÎncă nu există evaluări

- Derecho Bancario y Contratos de Crédito Carlos Felipe Dávalos MejíaDocument311 paginiDerecho Bancario y Contratos de Crédito Carlos Felipe Dávalos MejíaDiana Ivonne Mondragon Santamaria100% (1)

- S.A. DE C.V (Acta)Document54 paginiS.A. DE C.V (Acta)Bridget VazquezÎncă nu există evaluări

- Bitacora Mercantil 1Document45 paginiBitacora Mercantil 1Mariana PedrozaÎncă nu există evaluări

- Curso de Títulos y Operaciones de CréditoDocument435 paginiCurso de Títulos y Operaciones de CréditoRodolfo DillanesÎncă nu există evaluări

- Títulos ValoresDocument37 paginiTítulos ValoresJuan Carlos Bolaños MottaÎncă nu există evaluări

- Sobre AvalDocument4 paginiSobre AvalPato FelixÎncă nu există evaluări

- Los Títulos Valores - Jorge Avendaño Valdez PDFDocument6 paginiLos Títulos Valores - Jorge Avendaño Valdez PDFdanielÎncă nu există evaluări

- La Factura Cambiaria Requisitos y CaracteristicasDocument3 paginiLa Factura Cambiaria Requisitos y CaracteristicasReina Escobar Roldan100% (1)

- Concepto y CCONCEPTO Y CARACTERIZACIÓN DE LOS TITULOS VALORaracterización de Los Titulos ValorDocument15 paginiConcepto y CCONCEPTO Y CARACTERIZACIÓN DE LOS TITULOS VALORaracterización de Los Titulos ValorgilescoÎncă nu există evaluări

- Contabilidad Gubernamental2011Document539 paginiContabilidad Gubernamental2011Catterin Rodriguez JuarezÎncă nu există evaluări

- Monografia Titulos Valores ClasesDocument44 paginiMonografia Titulos Valores ClasesMG.SANTOS RICARDO PLASENCIA ALBURQUEQUEÎncă nu există evaluări