S-ar putea să vă placă și

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreDe la EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreEvaluare: 2 din 5 stele2/5 (1)

- Cours06 Mguc s616 L'analyse de L'exploitationDocument10 paginiCours06 Mguc s616 L'analyse de L'exploitationchatxxnoir4263Încă nu există evaluări

- AMOS Analyse FinanciereDocument19 paginiAMOS Analyse FinanciereAli Janati IdrissiÎncă nu există evaluări

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeDe la EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeÎncă nu există evaluări

- AaaaaAnalyse Et Diagnostic Fin CPC Jamal Youssef PDocument34 paginiAaaaaAnalyse Et Diagnostic Fin CPC Jamal Youssef Pyassine LaaroussiÎncă nu există evaluări

- Chapitre 01 SIG ProfesseurDocument4 paginiChapitre 01 SIG Professeuryakaka33Încă nu există evaluări

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)De la EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Încă nu există evaluări

- L'analyse de L'activité Et Résultat de L'entrepriseDocument13 paginiL'analyse de L'activité Et Résultat de L'entrepriseAdil LahlaliÎncă nu există evaluări

- La LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024De la EverandLa LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024Încă nu există evaluări

- Analyse Dexploitation ESGDocument5 paginiAnalyse Dexploitation ESGSy-Mohammed Azzouzi100% (1)

- Corporate FinanceDocument5 paginiCorporate FinanceIra AndrainaÎncă nu există evaluări

- La consolidation: Contrôler les comptes d'entreprisesDe la EverandLa consolidation: Contrôler les comptes d'entreprisesÎncă nu există evaluări

- Exercice SIGDocument2 paginiExercice SIGMehdi AsgharÎncă nu există evaluări

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)De la EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Încă nu există evaluări

- Analyse-Financière-Cours ThéhoriqueDocument35 paginiAnalyse-Financière-Cours Théhoriquemalaga04Încă nu există evaluări

- COURSDocument4 paginiCOURSbrunog050704Încă nu există evaluări

- Analyse Financière Du CPCDocument9 paginiAnalyse Financière Du CPCAmine Mohamed Benarbia100% (2)

- Sc3a9ance 3 2017Document41 paginiSc3a9ance 3 2017najib abou RjeilyÎncă nu există evaluări

- Tableau Des Soldes Intermediaires de GestionDocument6 paginiTableau Des Soldes Intermediaires de GestionwayÎncă nu există evaluări

- Sig PDFDocument7 paginiSig PDFAli Janati IdrissiÎncă nu există evaluări

- 4 Esg s4 2020 PR AssalihDocument16 pagini4 Esg s4 2020 PR Assalihwalidbenhammadi2005Încă nu există evaluări

- Les Soldes Interm Diaires de GestionDocument16 paginiLes Soldes Interm Diaires de Gestionmalaga04Încă nu există evaluări

- ESGDocument3 paginiESGYounes YaqineÎncă nu există evaluări

- AnaresultatDocument7 paginiAnaresultatNidhal JebaliÎncă nu există evaluări

- Analyse de RentabiliteDocument7 paginiAnalyse de RentabiliteOMAR BARCAÎncă nu există evaluări

- Af Esi-2 11-05-2020Document28 paginiAf Esi-2 11-05-2020Lilian LacoupeÎncă nu există evaluări

- Gestion Financiere Dorra Guermazi AmmousDocument49 paginiGestion Financiere Dorra Guermazi AmmousJasser Ben MoussaÎncă nu există evaluări

- Analyse FinanciereDocument43 paginiAnalyse Financieremalvert91Încă nu există evaluări

- Le Compte de Résultats Représente L'ensemble Des FluxDocument2 paginiLe Compte de Résultats Représente L'ensemble Des FluxAhmed KhairyÎncă nu există evaluări

- Cours ESG + CAFDocument24 paginiCours ESG + CAFMystéér DarifÎncă nu există evaluări

- Etat Des Soldes de Gestion EsgDocument3 paginiEtat Des Soldes de Gestion EsgAzer AzeÎncă nu există evaluări

- Tableau Des SigDocument25 paginiTableau Des SigStephane KreÎncă nu există evaluări

- CH 2 Cours D'analyse FinancièreDocument45 paginiCH 2 Cours D'analyse FinancièreAchraf SabbarÎncă nu există evaluări

- I-Le Tableau de Formation Des RésultatsDocument3 paginiI-Le Tableau de Formation Des RésultatsElabdallaoui Abdelghafour100% (1)

- Comptabilité Générale 2 Complet PDFDocument41 paginiComptabilité Générale 2 Complet PDFEl Mehdi El ArroukÎncă nu există evaluări

- Diagnostic FinancierDocument23 paginiDiagnostic FinancierYounes SitayebÎncă nu există evaluări

- Chapitre 4 - Le CPCDocument3 paginiChapitre 4 - Le CPCAyoub FakirÎncă nu există evaluări

- Le Solde Intermédiaire de Gestion - SIGDocument18 paginiLe Solde Intermédiaire de Gestion - SIGAïcha ben haj brahimÎncă nu există evaluări

- Compteduresultatnetglobal VisitéDocument19 paginiCompteduresultatnetglobal Visitéwardisousou4Încă nu există evaluări

- Analyse FinancièreDocument6 paginiAnalyse Financièrez9m764zsg9Încă nu există evaluări

- Ratios ConvertiDocument37 paginiRatios ConvertiMoezÎncă nu există evaluări

- Fiche Synthese - Compte de ResultatDocument3 paginiFiche Synthese - Compte de Resultatmatito.mateoÎncă nu există evaluări

- SEANCE 3 Comptabilite GeneralDocument14 paginiSEANCE 3 Comptabilite GeneralHajar AndaloussiÎncă nu există evaluări

- DIAGNOSTIQUELa Rentabilité ÉconomiqueDocument8 paginiDIAGNOSTIQUELa Rentabilité ÉconomiqueHassnàa MaâbadÎncă nu există evaluări

- Chapitre 3 Etat Des Soldes de GestionDocument34 paginiChapitre 3 Etat Des Soldes de GestionFarhati oumaimaÎncă nu există evaluări

- Chapitre 4 Les SigDocument10 paginiChapitre 4 Les SigMeyem MoudjarÎncă nu există evaluări

- FE CHAP III L Analyse de L ExploiataionDocument12 paginiFE CHAP III L Analyse de L ExploiataionDonia NdkÎncă nu există evaluări

- Contrôle Analyse FinancièreDocument16 paginiContrôle Analyse FinancièreMoussaab Chahbi100% (1)

- CPC AvrilDocument2 paginiCPC AvrilRanya HanafiÎncă nu există evaluări

- Taux de Marge Brute: CH - L'Etat Des Soldes de Gestion (Esg)Document3 paginiTaux de Marge Brute: CH - L'Etat Des Soldes de Gestion (Esg)Ali Cante0% (1)

- Cous 03 Compte de Résultat Et Principales TaxesDocument16 paginiCous 03 Compte de Résultat Et Principales TaxesLilya OuarabÎncă nu există evaluări

- Chapitre 3 Analyse Par L - ESGDocument8 paginiChapitre 3 Analyse Par L - ESGRachid TahiriÎncă nu există evaluări

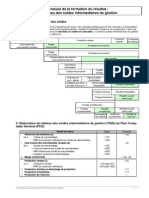

- Fiche Méthodologique 2: Les Soldes Intermédiaires de GestionDocument1 paginăFiche Méthodologique 2: Les Soldes Intermédiaires de Gestionkacem4saoudiÎncă nu există evaluări

- Analyse Financière S4 - Cours - CHTIBI - UM5A - Chp3Document19 paginiAnalyse Financière S4 - Cours - CHTIBI - UM5A - Chp3sophiaÎncă nu există evaluări

- Cours Finance 1 Iset 2Document23 paginiCours Finance 1 Iset 2maryemab09Încă nu există evaluări

- Strucutre Des Etats Financiers2Document11 paginiStrucutre Des Etats Financiers2Francis MelessÎncă nu există evaluări

- Le Compte de ResultatDocument5 paginiLe Compte de ResultatMhand AtlaghÎncă nu există evaluări

- MANAGEMENT DES SYSTEMES d'INFORMATION-PREMIERE PARTIEDocument141 paginiMANAGEMENT DES SYSTEMES d'INFORMATION-PREMIERE PARTIECheikh Ngom100% (2)

- Management Des SiDocument167 paginiManagement Des SiCheikh NgomÎncă nu există evaluări

- Consolidation IFAGEDocument65 paginiConsolidation IFAGECheikh NgomÎncă nu există evaluări

- Cours Evaluation Entreprise ISM-KL 2022Document39 paginiCours Evaluation Entreprise ISM-KL 2022Cheikh NgomÎncă nu există evaluări

- Gestion Des Approvisionnements-Ism ZigDocument82 paginiGestion Des Approvisionnements-Ism ZigCheikh Ngom100% (1)

- Copie de Cours de GouvernanceDocument53 paginiCopie de Cours de GouvernanceCheikh NgomÎncă nu există evaluări

- Exercice CV-CFDocument25 paginiExercice CV-CFCheikh NgomÎncă nu există evaluări

- Comptabilite Generale 3Document19 paginiComptabilite Generale 3Cheikh Ngom100% (1)

- FacturationDocument33 paginiFacturationCheikh NgomÎncă nu există evaluări

- Copie de POWERPOINT PRESENTATION IFAGE PrytanéeDocument29 paginiCopie de POWERPOINT PRESENTATION IFAGE PrytanéeCheikh NgomÎncă nu există evaluări

- Copie de COURS AUDIT DES ASSURANCES 018Document23 paginiCopie de COURS AUDIT DES ASSURANCES 018Cheikh Ngom100% (1)

- Devoir-Gouvernance EntrepriseDocument5 paginiDevoir-Gouvernance EntrepriseCheikh NgomÎncă nu există evaluări

- Examen Final ALMDocument2 paginiExamen Final ALMCheikh NgomÎncă nu există evaluări

- Examen 2e Session Maths Appliquees A L'assurance - Master 1 Assurance 2020-2021Document2 paginiExamen 2e Session Maths Appliquees A L'assurance - Master 1 Assurance 2020-2021Cheikh NgomÎncă nu există evaluări

- Eta Bliss EmentDocument20 paginiEta Bliss EmentCheikh NgomÎncă nu există evaluări

- Plandeformation guideDEFDocument79 paginiPlandeformation guideDEFCheikh NgomÎncă nu există evaluări

- Cadre Comptable SOCIETES REF.-fusionnéDocument19 paginiCadre Comptable SOCIETES REF.-fusionnéCheikh NgomÎncă nu există evaluări

- Management Des OrganisationsDocument50 paginiManagement Des OrganisationsCheikh Ngom100% (1)

- Epreuves D'examen Marketing Des Assurances 2021 Cohorte 2Document1 paginăEpreuves D'examen Marketing Des Assurances 2021 Cohorte 2Cheikh NgomÎncă nu există evaluări

- Syllabus Comptabilité de Gestion S5 L3 13-14Document3 paginiSyllabus Comptabilité de Gestion S5 L3 13-14Cheikh NgomÎncă nu există evaluări

- Cours Contrat D'assuranceDocument33 paginiCours Contrat D'assuranceCheikh NgomÎncă nu există evaluări

- Syllabus MSI NGOMDocument2 paginiSyllabus MSI NGOMCheikh NgomÎncă nu există evaluări

- Examen Gestion Des ApprovisionnementsDocument3 paginiExamen Gestion Des ApprovisionnementsCheikh Ngom100% (1)

- Gestion Des Approvisionnements-Ism ZigDocument82 paginiGestion Des Approvisionnements-Ism ZigCheikh Ngom100% (1)

- L'analyse Microéconomique de L'entrepriseDocument5 paginiL'analyse Microéconomique de L'entrepriseFatimezahra Amos MounfalotiÎncă nu există evaluări

- Le Direct Costing SimpleDocument4 paginiLe Direct Costing SimpleSami Charaf100% (1)

- Stage Eco-2.2. Td-Pol-Eco VeleveDocument13 paginiStage Eco-2.2. Td-Pol-Eco VeleveBennaceur ThamiÎncă nu există evaluări

- Zone Monétaire OptimaleDocument5 paginiZone Monétaire OptimaleAli HabibÎncă nu există evaluări

- II 5 La Demande Du ConsommateurDocument10 paginiII 5 La Demande Du ConsommateurSamir ELÎncă nu există evaluări

- 06 Conferences Seminaires PDFDocument366 pagini06 Conferences Seminaires PDFAbdeslam ChihaÎncă nu există evaluări

- Revue de LittératureDocument6 paginiRevue de Littératurestanisakonda088Încă nu există evaluări

- CH1 EcoDocument12 paginiCH1 EcoBTOSÎncă nu există evaluări

- Le Commerce Des Idées: La Connaissance Dans L'économieDocument1 paginăLe Commerce Des Idées: La Connaissance Dans L'économieIsmahene SmahenoÎncă nu există evaluări

- L'économie Politique de FertilitéDocument11 paginiL'économie Politique de Fertilitédonal houmpeÎncă nu există evaluări

- MEDAFDocument3 paginiMEDAFlamiaeÎncă nu există evaluări

- Examen QCM CorrigeDocument8 paginiExamen QCM Corrigetamba vieux tolno100% (1)

- Étude Économétrique de l'IPC, Cas de La RoumanieDocument23 paginiÉtude Économétrique de l'IPC, Cas de La RoumanieBierhoff TheolienÎncă nu există evaluări

- Cours Assurance 1Document83 paginiCours Assurance 1Kaoutar Ben100% (3)

- Thème 6.1Document3 paginiThème 6.1MohammedÎncă nu există evaluări

- TD 1 DifDocument7 paginiTD 1 DifHiba LarhoutiÎncă nu există evaluări

- Taf 1Document3 paginiTaf 1Mzoughi DorsafÎncă nu există evaluări

- Séries Des Exercices MICRO IIDocument5 paginiSéries Des Exercices MICRO IIEco FacileÎncă nu există evaluări

- Guide de Cycle de Gestion de Projet V07042021 PDFDocument68 paginiGuide de Cycle de Gestion de Projet V07042021 PDFdavy essonoÎncă nu există evaluări

- Liste Des Candidats Admis A Loral Concours Numerique 2023Document8 paginiListe Des Candidats Admis A Loral Concours Numerique 2023dex mikÎncă nu există evaluări

- Economie de La ConnaissanceDocument15 paginiEconomie de La Connaissancezineb.boutaibÎncă nu există evaluări

- Nyanga 2013Document51 paginiNyanga 2013alanalmarnÎncă nu există evaluări

- 2-Les Grands Courants de La Pensée ÉconomiqueDocument4 pagini2-Les Grands Courants de La Pensée ÉconomiqueBendo 95Încă nu există evaluări

- 1913 ÉlèveDocument3 pagini1913 ÉlèveUzochukwuÎncă nu există evaluări

- Résumé de La Théorie Économique Contemporaine - PDF PDF Inflation Offre Et DemandeDocument1 paginăRésumé de La Théorie Économique Contemporaine - PDF PDF Inflation Offre Et DemandekhraisssihameÎncă nu există evaluări

- Comment Les Revenus Et Les Prix Influencent Les Choix Des Consommateurs PROF FBDocument13 paginiComment Les Revenus Et Les Prix Influencent Les Choix Des Consommateurs PROF FBSam SinadareÎncă nu există evaluări

- Eco Du Développement Industriel Cad Amélioration de La Productivité de TravailDocument11 paginiEco Du Développement Industriel Cad Amélioration de La Productivité de TravailKabeyaÎncă nu există evaluări

- 257-Article Text-406-1-10-20220519Document7 pagini257-Article Text-406-1-10-20220519mariaÎncă nu există evaluări

- Cours Macroeconomie Economie Monetaire Chap 1 2 3 4Document38 paginiCours Macroeconomie Economie Monetaire Chap 1 2 3 4Rudel franck KemadÎncă nu există evaluări