S-ar putea să vă placă și

- Dinámica de Cuentas - Clase 3Document18 paginiDinámica de Cuentas - Clase 3DanielitoPineditoBacallitaÎncă nu există evaluări

- Banco de La Nación: Docente: Julio Gamarra Estudiante: Melba Cristina Zavaleta BustamanteDocument5 paginiBanco de La Nación: Docente: Julio Gamarra Estudiante: Melba Cristina Zavaleta BustamanteMelba ZavaletaÎncă nu există evaluări

- Rubro 18 y 19Document9 paginiRubro 18 y 19Maria Rossana Rupay HuamalianoÎncă nu există evaluări

- Solicitud RESAEDocument1 paginăSolicitud RESAERenato MamÎncă nu există evaluări

- Carta FianzaDocument13 paginiCarta FianzaAnthony Guzman100% (2)

- Dinámica rubros 21 y 24Document6 paginiDinámica rubros 21 y 24Fanny ChataÎncă nu există evaluări

- Costo y Preupuesto DuedDocument11 paginiCosto y Preupuesto DuedYesenia Figueroa MatamorosÎncă nu există evaluări

- Diapositivas BonosDocument19 paginiDiapositivas BonosManuel TrujilloÎncă nu există evaluări

- Sesión de Aprendizaje G-F Juan Antonio Lozano Tayo (Vi Ciclo)Document4 paginiSesión de Aprendizaje G-F Juan Antonio Lozano Tayo (Vi Ciclo)Juan Antonio Lozano TayoÎncă nu există evaluări

- Contab. Instituciones FinancierasDocument34 paginiContab. Instituciones FinancierasElmer ChuquijaÎncă nu există evaluări

- Contabilidad de Entidades Financieras y de SegurosDocument296 paginiContabilidad de Entidades Financieras y de Segurosdiego ochoaÎncă nu există evaluări

- Imprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7Document2 paginiImprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7laura cabanillasÎncă nu există evaluări

- Inst FinancierasokDocument50 paginiInst FinancierasokSebastian RamosÎncă nu există evaluări

- Clase 3 y 4Document31 paginiClase 3 y 4Lîz ValerîeÎncă nu există evaluări

- Auditoría tributaria empresa constructoraDocument40 paginiAuditoría tributaria empresa constructoraYashira Zire Huacani VargasÎncă nu există evaluări

- Capitulo I y II Jazmine Celeste Callo CamposDocument42 paginiCapitulo I y II Jazmine Celeste Callo CamposJOEL EDGAR DELGADO DIAZ100% (1)

- Contabilidad de Instituciones Financieras OficialDocument68 paginiContabilidad de Instituciones Financieras OficialMaicol Irigoin EdquenÎncă nu există evaluări

- Caso Práctico Caja Rural Act 10Document2 paginiCaso Práctico Caja Rural Act 10Kleiberiño GalindoÎncă nu există evaluări

- Rubro 25 CSFDocument5 paginiRubro 25 CSFJuver AleÎncă nu există evaluări

- Casos prácticos de operaciones pasivas bancariasDocument1 paginăCasos prácticos de operaciones pasivas bancariaszitroxÎncă nu există evaluări

- Mercados Financieros - Teoria Monetaria (Exposicion)Document59 paginiMercados Financieros - Teoria Monetaria (Exposicion)Victor Hugo WongÎncă nu există evaluări

- 5505 Indemnizaciones Y CompensacionesDocument7 pagini5505 Indemnizaciones Y CompensacionesJosafat Hurtado RodriguezÎncă nu există evaluări

- Tema 1. Mercado FinancieroDocument18 paginiTema 1. Mercado FinancieroKelly Tenorio MaqueraÎncă nu există evaluări

- Sistema Bancario, Sistema de Cajas Municipales y RuralesDocument15 paginiSistema Bancario, Sistema de Cajas Municipales y RuralesEilly Fernández SánchezÎncă nu există evaluări

- Flujo de Caja en Una MypeDocument3 paginiFlujo de Caja en Una MypeZelenia Zalma Huisa de la CruzÎncă nu există evaluări

- Elemento 5 - IngresosDocument12 paginiElemento 5 - IngresosNightpierÎncă nu există evaluări

- Ejercicios de dinámica contableDocument5 paginiEjercicios de dinámica contableluis enrique yupanqui garciaÎncă nu există evaluări

- Ejercicios PropuestosDocument13 paginiEjercicios PropuestosMayela Torres ZarzosaÎncă nu există evaluări

- Operaciones BancariasDocument30 paginiOperaciones BancariasbernardoÎncă nu există evaluări

- Tema 2. El PatrimonioDocument4 paginiTema 2. El PatrimonioAP GarcíaÎncă nu există evaluări

- Cajas Rurales de Ahorro y Créditos. JSDocument8 paginiCajas Rurales de Ahorro y Créditos. JSJhonatan Luis Salas IldefonsoÎncă nu există evaluări

- Formulación y evaluación de proyectos de inversión en la fabricación de pantalones jeansDocument19 paginiFormulación y evaluación de proyectos de inversión en la fabricación de pantalones jeansJymy Thomas Ccopa YabarÎncă nu există evaluări

- Niic 19Document32 paginiNiic 19Jeferson Yajahuanca PeñaÎncă nu există evaluări

- Examen Final de Estados FinancierosDocument11 paginiExamen Final de Estados FinancierosHelbert Adrian Maza AguilarÎncă nu există evaluări

- LabDocument3 paginiLabELMER HERMOSILLAÎncă nu există evaluări

- Final de SIEDocument22 paginiFinal de SIECarlos BCÎncă nu există evaluări

- Caso - Practico - de - Transformacion EnunciadoDocument1 paginăCaso - Practico - de - Transformacion EnunciadoMartín CabreraÎncă nu există evaluări

- Casos PracticosDocument5 paginiCasos PracticosLeslie Purizaca MachucaÎncă nu există evaluări

- Panorama General de Las FinanzasDocument19 paginiPanorama General de Las FinanzasCamila Segovia SalmanÎncă nu există evaluări

- Ejercicio 4Document2 paginiEjercicio 4JoselynPizarroÎncă nu există evaluări

- Contabilidad Empresas PesquerasDocument44 paginiContabilidad Empresas PesquerasYngrid Mercedes Caldas PalmaÎncă nu există evaluări

- COFIDEDocument14 paginiCOFIDEalma ramosÎncă nu există evaluări

- Rubro 25Document15 paginiRubro 25Juver AleÎncă nu există evaluări

- Adeudos y Obligaciones Del S.F.Document28 paginiAdeudos y Obligaciones Del S.F.Vicky Rocio Rivera Jara100% (1)

- Monografia Estados FinancierosDocument4 paginiMonografia Estados Financieroscesar pizarro santamariaÎncă nu există evaluări

- Ejercicios Elemento 5Document31 paginiEjercicios Elemento 5Judith Rosy MendozaÎncă nu există evaluări

- CASOS-PRACTICOS-D InstitucioesDocument8 paginiCASOS-PRACTICOS-D InstitucioesbrichmanÎncă nu există evaluări

- Materiales MetodosDocument9 paginiMateriales MetodosJuan TKÎncă nu există evaluări

- AsientosDocument3 paginiAsientosJesus Manuel Quispe Contreras100% (1)

- Resolución S.B.S. #904-97Document8 paginiResolución S.B.S. #904-97Luis Miguel CaballeroÎncă nu există evaluări

- Proyecto Power LifeDocument86 paginiProyecto Power LifeJose SanchezÎncă nu există evaluări

- Sección Tercera - KrístalDocument22 paginiSección Tercera - KrístalKrístal BarrenecheaÎncă nu există evaluări

- Sistm - Financiero en Ucayali (Tarea Culminada)Document21 paginiSistm - Financiero en Ucayali (Tarea Culminada)Anonymous BGDOPbm00% (1)

- Nic21-Casao PracticoDocument4 paginiNic21-Casao PracticoEvelynVegaCahuaÎncă nu există evaluări

- Tarea#3PreguntasDeRepasoCap7 NickGodoy 31441323Document6 paginiTarea#3PreguntasDeRepasoCap7 NickGodoy 31441323sthevenÎncă nu există evaluări

- Costo de CapitalDocument19 paginiCosto de CapitalMiguel Alberto Contreras ReyesÎncă nu există evaluări

- Financiamiento EmpresasDocument21 paginiFinanciamiento EmpresasGabriela J. CardonaÎncă nu există evaluări

- Fuentes de FinanciemientoDocument15 paginiFuentes de FinanciemientoCami MirandaÎncă nu există evaluări

- FINANZAS - EstudianteDocument91 paginiFINANZAS - EstudianteKaori LuzuriagaÎncă nu există evaluări

- Sociedades de InversionDocument52 paginiSociedades de Inversion100472antonieta100% (2)

- Diagrama de Flujo de La Entrega de Servicios Del RestaurantDocument3 paginiDiagrama de Flujo de La Entrega de Servicios Del RestaurantFrancisco Sánchez Valenzuela73% (11)

- Tareas U345 MeDocument5 paginiTareas U345 MeFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Ensayo de La Materia Derecho CivilDocument6 paginiEnsayo de La Materia Derecho CivilFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- 12 Emprendedores ModernosDocument10 pagini12 Emprendedores ModernosFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Factoraje FinancieroDocument5 paginiFactoraje FinancieroNorma Moxo Angel MurguiaÎncă nu există evaluări

- AlmacenDocument8 paginiAlmacenFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Poka YokesDocument28 paginiPoka YokesHugo AlejandroÎncă nu există evaluări

- Acta Constitutiva de La Sociedad Civil SVDocument7 paginiActa Constitutiva de La Sociedad Civil SVFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Cora ProblemaDocument1 paginăCora ProblemaFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Guia Unidad 4 RIESGOS HysiDocument13 paginiGuia Unidad 4 RIESGOS HysiFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- 1Document7 pagini1Francisco Sánchez ValenzuelaÎncă nu există evaluări

- DerechoDocument1 paginăDerechoFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Fertil I ZanteDocument1 paginăFertil I ZanteFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Equlibrio MacroDocument5 paginiEqulibrio MacroFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- MaterialesDocument2 paginiMaterialesFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Word ExposicionDocument4 paginiWord ExposicionFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Manejo de Plagas History of NameDocument109 paginiManejo de Plagas History of Namemarvingarcia1574Încă nu există evaluări

- Arboles de DecisiónDocument10 paginiArboles de DecisiónRoyFockerÎncă nu există evaluări

- Entrono Macroeconomio Unidad 4Document42 paginiEntrono Macroeconomio Unidad 4Francisco Sánchez ValenzuelaÎncă nu există evaluări

- Evolucion de La Fisica 1Document35 paginiEvolucion de La Fisica 1Francisco Sánchez ValenzuelaÎncă nu există evaluări

- Contabilidad Orientada A Los NegociosDocument2 paginiContabilidad Orientada A Los NegociosFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Desarrollo SustentableDocument31 paginiDesarrollo SustentableFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Ley de MuterDocument18 paginiLey de MuterFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Contabilidad de CostosDocument7 paginiContabilidad de CostosFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Marthainvestigacion Con PaginaDocument16 paginiMarthainvestigacion Con PaginaFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Arboles de DecisiónDocument10 paginiArboles de DecisiónRoyFockerÎncă nu există evaluări

- La Tabla PeriodicaDocument26 paginiLa Tabla PeriodicaFrancisco Sánchez ValenzuelaÎncă nu există evaluări

- Caso Práctico Unidad 3. Gestion de TesoreriaDocument10 paginiCaso Práctico Unidad 3. Gestion de TesoreriaemilsenÎncă nu există evaluări

- Sesión 01 - 02 Interés CompuestoDocument34 paginiSesión 01 - 02 Interés CompuestoJhonatan Calderon Suarez33% (3)

- Qué Son Pips y LotesDocument7 paginiQué Son Pips y LotesJorge Alberto Villanueva BenitesÎncă nu există evaluări

- Requisitos Visa Turismo CanadaDocument3 paginiRequisitos Visa Turismo CanadaRolando Manrique100% (1)

- Retorno democracia Ecuador 1979 deuda externaDocument31 paginiRetorno democracia Ecuador 1979 deuda externaAllison Cristina Ayala100% (1)

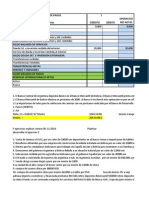

- Contabilidad y ExcelDocument3 paginiContabilidad y Exceljorge 27Încă nu există evaluări

- PAC Desarrollo M9Document12 paginiPAC Desarrollo M9Eustaquio100% (1)

- Comisiones y Tarifas de Banco de VenezuelaDocument2 paginiComisiones y Tarifas de Banco de VenezuelaGalviYanez100% (1)

- Tasa de Interes Aplicable en Sentencias Judiciales en La Provincia de Córdoba. Por María Elena ArriazuDocument18 paginiTasa de Interes Aplicable en Sentencias Judiciales en La Provincia de Córdoba. Por María Elena ArriazuAADTSSCbaÎncă nu există evaluări

- Importancia de Las Cuentas NacionalesDocument38 paginiImportancia de Las Cuentas NacionalesManuel Bernal GarzonÎncă nu există evaluări

- Texto 13Document12 paginiTexto 13Teobaldo Triveño AlferesÎncă nu există evaluări

- Catalogo de Cuentas Pasivo de ContingenciaDocument4 paginiCatalogo de Cuentas Pasivo de ContingenciaSilvestre Ramirez San Juan100% (1)

- El Crédito y El FinanciamientoDocument51 paginiEl Crédito y El FinanciamientoJHOANA VILLASANA DEL ANGELÎncă nu există evaluări

- Esquema Castellano v3 2 X 06 06 2017 UnificadoDocument52 paginiEsquema Castellano v3 2 X 06 06 2017 UnificadommgmanuelÎncă nu există evaluări

- Comprobante - Transferencia - 28-Mar-2021 - 07 - 20 - 14 HDocument1 paginăComprobante - Transferencia - 28-Mar-2021 - 07 - 20 - 14 HMiguel RodriguezÎncă nu există evaluări

- ENsayo ImpactoDocument4 paginiENsayo ImpactoAcinorev DTÎncă nu există evaluări

- Códigos TC1 OfiDocument2 paginiCódigos TC1 OfiRonny MoralesÎncă nu există evaluări

- Autoevaluacion 3-Matematica-FinancieraDocument10 paginiAutoevaluacion 3-Matematica-Financieramilagros8pilar8mercaÎncă nu există evaluări

- Cotizacion 2021 - 9245 - Christian - MoqueguaDocument1 paginăCotizacion 2021 - 9245 - Christian - MoqueguaFabianna Del Pilar Lavado GuerraÎncă nu există evaluări

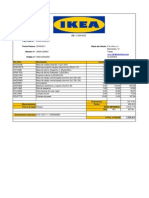

- Factura IkeaDocument1 paginăFactura IkeaDesarrolladoresÎncă nu există evaluări

- Tarea Unidad 3 ContabilidadDocument4 paginiTarea Unidad 3 Contabilidadmiguel lantiguaÎncă nu există evaluări

- Archivo de Trabajo Analisis de Estados FinancierosDocument15 paginiArchivo de Trabajo Analisis de Estados Financierosjuan0% (1)

- Fabricas RecuperadasDocument3 paginiFabricas RecuperadasFacundo LabriolaÎncă nu există evaluări

- AC 7 Recuperacion PDFDocument1 paginăAC 7 Recuperacion PDFEdison CordobaÎncă nu există evaluări

- Formulario Conozca A Su Cliente INSTITUCIONES FINANCIERASDocument4 paginiFormulario Conozca A Su Cliente INSTITUCIONES FINANCIERASdiegoq100% (1)

- EstadisticaDocument3 paginiEstadisticaBrándon Alfredo RecinosÎncă nu există evaluări

- Decision de CreditoDocument4 paginiDecision de Creditogarosales0% (1)

- Cemex Rinker SantanderDocument7 paginiCemex Rinker SantanderOscarÎncă nu există evaluări

- Balanza de Pagos y Balanza FiscalDocument50 paginiBalanza de Pagos y Balanza FiscalJennifer BakerÎncă nu există evaluări

- Ficha de Deposito 95221127Document1 paginăFicha de Deposito 95221127Jesus CalanÎncă nu există evaluări