S-ar putea să vă placă și

- Tarea 03 Restriccion Presupuestaria PDFDocument6 paginiTarea 03 Restriccion Presupuestaria PDFClaudia Celiz VeraÎncă nu există evaluări

- Cuestionario Teórico Preparación y Evaluación de ProyectosDocument2 paginiCuestionario Teórico Preparación y Evaluación de ProyectoshenryÎncă nu există evaluări

- Proyecto Calentador de Agua Por Energia Solar para TortilleriaDocument20 paginiProyecto Calentador de Agua Por Energia Solar para TortilleriaMaria RodriguezÎncă nu există evaluări

- Comportamiento Organizacional y Sus Principales TeoríasDocument23 paginiComportamiento Organizacional y Sus Principales TeoríasMaria RodriguezÎncă nu există evaluări

- CartelDocument1 paginăCartelMaria RodriguezÎncă nu există evaluări

- Tipo de RecursoDocument2 paginiTipo de RecursoMaria RodriguezÎncă nu există evaluări

- 11 El Plan de MarketingDocument56 pagini11 El Plan de MarketingMaria RodriguezÎncă nu există evaluări

- Proyecto Calentador de Agua Por Energia Solar para TortilleriaDocument20 paginiProyecto Calentador de Agua Por Energia Solar para TortilleriaMaria RodriguezÎncă nu există evaluări

- Cultura Organizacional PDFDocument9 paginiCultura Organizacional PDFEddy Farfán JuárezÎncă nu există evaluări

- Resumen MercaDocument2 paginiResumen MercaMaria RodriguezÎncă nu există evaluări

- Product IV I DadDocument6 paginiProduct IV I DadMaria RodriguezÎncă nu există evaluări

- PracticaDocument1 paginăPracticaMaria RodriguezÎncă nu există evaluări

- Caracteristicas MedidoresDocument2 paginiCaracteristicas MedidoresAriel Martinez NÎncă nu există evaluări

- IntroducciónDocument2 paginiIntroducciónMaria RodriguezÎncă nu există evaluări

- IntroducciónDocument2 paginiIntroducciónMaria RodriguezÎncă nu există evaluări

- MedeeDocument20 paginiMedeeMaria RodriguezÎncă nu există evaluări

- En 2013 JapónDocument5 paginiEn 2013 JapónMaria RodriguezÎncă nu există evaluări

- Conclusion EsDocument2 paginiConclusion EsMaria RodriguezÎncă nu există evaluări

- La EmpresaDocument6 paginiLa EmpresaMaria RodriguezÎncă nu există evaluări

- Resumen MercaDocument2 paginiResumen MercaMaria RodriguezÎncă nu există evaluări

- Conclusion EsDocument2 paginiConclusion EsMaria RodriguezÎncă nu există evaluări

- Punto Equilibrio PDFDocument2 paginiPunto Equilibrio PDFDavid RamosÎncă nu există evaluări

- Enfoque en La ÉticaDocument2 paginiEnfoque en La ÉticaMaria RodriguezÎncă nu există evaluări

- Lista de AtributosDocument9 paginiLista de AtributosMaria RodriguezÎncă nu există evaluări

- Enfoque en La ÉticaDocument2 paginiEnfoque en La ÉticaMaria RodriguezÎncă nu există evaluări

- Diagsnostico de Capacidades de PersonalDocument26 paginiDiagsnostico de Capacidades de PersonalMaria RodriguezÎncă nu există evaluări

- PDFDocument190 paginiPDFMaria RodriguezÎncă nu există evaluări

- Ing EconomicaDocument2 paginiIng EconomicaMaria RodriguezÎncă nu există evaluări

- Maria Luisa Juarez Ingenieria EconomicaDocument12 paginiMaria Luisa Juarez Ingenieria EconomicaMaria RodriguezÎncă nu există evaluări

- Ing EconomicaDocument2 paginiIng EconomicaMaria RodriguezÎncă nu există evaluări

- RERSUMEN de Gestion Del Capital HumanoDocument3 paginiRERSUMEN de Gestion Del Capital HumanoMaria RodriguezÎncă nu există evaluări

- Formula Polinomica FinalDocument26 paginiFormula Polinomica Finaljulio vejaranoÎncă nu există evaluări

- Ejemplo de Presupuesto Maestro - PasosDocument9 paginiEjemplo de Presupuesto Maestro - PasosJuan Chacón Araúz0% (2)

- Resolucion 10269 de 2012, No Gran ContribuyenteDocument28 paginiResolucion 10269 de 2012, No Gran ContribuyenteBakaÎncă nu există evaluări

- Tamayo Rodriguez Lady ElizabethDocument10 paginiTamayo Rodriguez Lady ElizabethcmonarÎncă nu există evaluări

- Control Político y Control EconómicoDocument7 paginiControl Político y Control EconómicoDaniela BurgosÎncă nu există evaluări

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 2 - ContextualizaciónDocument11 paginiGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 2 - ContextualizaciónMarian Aguilar QuinteroÎncă nu există evaluări

- Poster Cientifico Finanzas PublicasDocument1 paginăPoster Cientifico Finanzas Publicasyisel colinaÎncă nu există evaluări

- 1° Asiento de ObraDocument1 pagină1° Asiento de ObrakattyParedesÎncă nu există evaluări

- Grupo1 Flujo de Efectivo RelevanteDocument10 paginiGrupo1 Flujo de Efectivo RelevanteHector Francisco Blandon Sandoval100% (2)

- Ejercicio Presupuesto FinancierociDocument7 paginiEjercicio Presupuesto FinancierociLUIS ANGEL GARCIA BARAJASÎncă nu există evaluări

- Decreto Supremo 011 79 VCDocument5 paginiDecreto Supremo 011 79 VCashucaÎncă nu există evaluări

- 5 - Plan Estratégico y Operativo PresupuestoDocument32 pagini5 - Plan Estratégico y Operativo PresupuestoNahuel CataldiÎncă nu există evaluări

- Tema 5Document14 paginiTema 5Antonio Carolina EylselÎncă nu există evaluări

- Comunicado N°002-2015-EF-50.01 Partida de Gastos 2.1.1Document1 paginăComunicado N°002-2015-EF-50.01 Partida de Gastos 2.1.1Boris Rodrigo Luna MendozaÎncă nu există evaluări

- Prorrateo Primario y Secundario - FinalDocument31 paginiProrrateo Primario y Secundario - FinalKenneth Beltran75% (4)

- Componentes Del SINFIPDocument4 paginiComponentes Del SINFIPkevin sarchiÎncă nu există evaluări

- POI POI POI POI - 2013 2013 2013 2013: Plan Operativo InstitucionalDocument41 paginiPOI POI POI POI - 2013 2013 2013 2013: Plan Operativo InstitucionalWR Ramos100% (1)

- Presupuestos - EjerciciosDocument3 paginiPresupuestos - EjerciciosDiana Marcela Oña MartinezÎncă nu există evaluări

- Actividad IF - Presupuesto Público y PrivadoDocument6 paginiActividad IF - Presupuesto Público y PrivadoKheyla Valverde MestanzaÎncă nu există evaluări

- Diapositivas PresupuestoDocument66 paginiDiapositivas PresupuestoTairon J. Pilaló León100% (1)

- Caracteristicas de La Contabilidad AgropecuariaDocument12 paginiCaracteristicas de La Contabilidad AgropecuariaAndrea MorejonÎncă nu există evaluări

- Presupuesto de CIF y GastosDocument3 paginiPresupuesto de CIF y GastosJoel MartínezÎncă nu există evaluări

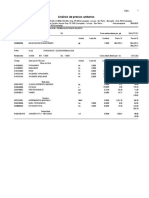

- 4.05 Precios UnitariosDocument23 pagini4.05 Precios UnitariosenriqueÎncă nu există evaluări

- 1976Document134 pagini1976Angeles CambronÎncă nu există evaluări

- El Peru y La TributacionDocument108 paginiEl Peru y La TributacionElizabeth Hancco SumireÎncă nu există evaluări

- 00 INFORME DE CORTE DE OBRA Rev 1Document2 pagini00 INFORME DE CORTE DE OBRA Rev 1fabyana CabreraÎncă nu există evaluări