TEORA KEYNESIANA DE DEMANDA DE DINERO

Richard Roca1

MOTIVOS PARA DEMANDAR DINERO

Segn Keynes hay tres motivos para retener dinero:

Transacciones

Precaucin

Especulacin

Motivo de Transacciones

El dinero facilita las compras corrientes o previstas, y permite enfrentar adecuadamente los

desfases entre los ingresos y los gastos. Este caso ya estuvo identificado por los

neoclsicos. Keynes diferencia entre la demanda transaccional de dinero de las familias del

de las empresas.

Motivo de Precaucin

Para hacer frente a los gastos inesperados futuros, como gastos en medicinas o para

aprovechar una buena oportunidad de compras que no se sabe cuando se va a presentar.

Keynes junt ambos motivos en una funcin de liquidez, al estilo marshalliano, donde el

argumento ms importante es el ingreso nominal:

M 1d (Y ) = kPY

+

Motivo Especulativo

Es la novedad de Keynes, El dinero aunque no rinde intereses sirve tambin como una

reserva de valor. Los otros activos, como los bonos y las acciones, rinden intereses o

utilidades pero tienen riesgos que pueden ocasionar prdidas de capital

La evolucin incierta de la tasa de inters explicara demanda de dinero especulativa. La

razn sera la expectativa de un aumento de la tasa de inters, con la consecuente cada del

precio del precio de los ttulos de largo plazo como los bonos perpetuos. En este caso es

racional mantener dinero a la espera de que caiga el precio de los activos financieros.

1

Profesor de Economa de las Universidades Nacional Mayor de San Marcos y Catlica del Per.

Correo: rhroca@yahoo.com Pgina Web: www.geocities.com/rhroca

Richard Roca Teora Keynesiana de la Demanda de Dinero

Keynes uso el caso de los bonos perpetuos cuyo precio Pb de equilibrio, dado el cupn del

bono (Q), tendera a ser igual a:

Pbt =

Q

it

Se nota que cambios de la tasa de inters modificara sustancialmente el precio actual de

bono, si se duplica la tasa de inters el precio del bono perpetuo cae a la mitad.

Keynes seal que los individuos tienen sus expectativas sobre lo que debera ser el nivel

de la tasa de inters lo que llamo la tasa normal esperada. Lo que importa para Keynes no

es el nivel de la tasa de inters sino su divergencia con respecto a lo que se considera como

el nivel aceptablemente seguro de inters: i-i*.

Dada la expectativa de tasa de inters normal esperada se tendra un precio esperado para

los bonos:

Pb* =

Q

i*

S: i* < i , Pb* > Pb, se espera que suba el precio de los bonos. No hay razn para retener

especulativamente dinero.

Si: i < i*, Pb > Pb*, se espera una cada futura del precio de los ttulos. Los individuos

Trataran de vender ttulos ahora aumentando la demanda de especulativa de dinero: M2.

En realidad se pasa de bonos a dinero si la prdida de capital esperada (Pb - Pb*) es mayor

que el cupn del bono (Q):

( Pb Pb*) > Q

O sea, s:

i<

i*

1+ i *

se pasa de bonos a dinero completamente si i = 0.1 basta que i* > 0.11 para que se deje de

demandar bonos. Esto implica una gran sensibilidad.

Keynes aadi dos hiptesis:

-) Las expectativas de tasa de inters futura son rgidas a corto y largo plazo,

se pasa de M2 = L2 ( i , i* ) a M2 = L2 ( i )

Cada agente tiene un nivel de tasa de inters normal esperado a la que se har horizontal la

curva de demanda especulativa de dinero. Para un individuo la curva de demanda de dinero

seria como se muestra en la figura 1.

2

Richard Roca Teora Keynesiana de la Demanda de Dinero

Fig. 1. Curva de demanda de dinero individual especulativa Keynesiana

i

Md

i* / 1+ i*

Md

Si se tiene dos individuos cada uno con un nivel de riqueza y de tasa de inters normal

esperada

Fig. 2. Curva de demanda de dinero especulativa Keynesiana agregada para dos

agentes

i

i*2 /1+ i*2

Md 2

Md 1

i*/ 1+ i*

Md

La demanda agregada especulativa de dinero es la suma horizontal de las dos curvas como

se muestra en la figura 3.

Richard Roca Teora Keynesiana de la Demanda de Dinero

Fig. 3. Curva de demanda de dinero especulativa Keynesiana agregada para dos

agentes

i

i*2 /1+ i*2

Md 2

i*1 /1+ i*1

Md

2+ 1

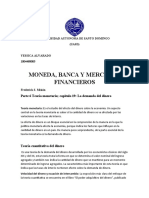

A nivel de una economa en la cual se tiene millones de individuos la curva de demanda

especulativa de dinero se hara prcticamente suave como se muestra en la figura 4.

Fig. 4. Curva de demanda de dinero especulativa Keynesiana agregada

i

Md 2

Md

Richard Roca Teora Keynesiana de la Demanda de Dinero

LA DEMANDA AGREGADA DE DINERO

La suma de la demanda especulativa, Md2, ms la demanda transaccional, Md1, la que no

depende de la tasa de inters, nos da la curva de demanda agregada Md como se muestra en

la figura 5.

Fig. 5. Curva de demanda de dinero agregada Keynesiana

i

Md 1

Md

Md 2

Md

En total la demanda de dinero Md = k P Y + L2 ( i )

La trampa de liquidez

A bajas tasa de inters, como el 2%, la demanda se vuelve muy elstica, la gente acepta

todo el dinero adicional y lo tiene ocioso, la poltica monetaria se vuelve inefectiva:

Trampa de liquidez.

CRITICAS

Entre las criticas mas fuerte esta el supuesto de la rigidez de expectativas de la tasa de

inters. Adems se supone que se negocia solo bonos de largo plazo. Con ttulos de corto

plazo la demanda especulativa puede desaparecer. Otra debilidad es que la demanda de

dinero precautoria puede mantenerse en ttulos lquidos en vez de dinero que no rinden

inters. Esta teora sera importante solo cuando no hubiera activos seguros y lquidos

aparte del dinero. Segn Sachs (1993) esta teora ya no se aplica porque hay activos seguros

de corto plazo (T-Bill).

Bibliografia

Keynes, J.M. (1930) A Treatise on Money.

Keynes, J.M. (1936) La teora General del Empleo, el inters y el dinero.

Keynes, J.M. (1940) How to Pay for the War.

Sachs, J. (1993) Macroeconoma de una Economa Global.

S-ar putea să vă placă și

- Sesión 6b - Demanda de DineroDocument22 paginiSesión 6b - Demanda de DineroLeslie Rubi Surco RajoÎncă nu există evaluări

- Cap 2Document65 paginiCap 2sarahi lunaÎncă nu există evaluări

- Macro 3Document26 paginiMacro 3MIcroeconomia IngecoÎncă nu există evaluări

- Demanda de DineroDocument3 paginiDemanda de DineroDaniel Mendoza PerezÎncă nu există evaluări

- Preguntas Capitulo 19Document4 paginiPreguntas Capitulo 19Giulian Rollins ChoezÎncă nu există evaluări

- Teorías de Demanda de DineroDocument64 paginiTeorías de Demanda de Dinerofegejow jowÎncă nu există evaluări

- Dinero Yt As As de InteresDocument2 paginiDinero Yt As As de InteresJuan Andres Bravo AcuahutlaÎncă nu există evaluări

- Demanda de Dinero KeynesianaDocument4 paginiDemanda de Dinero KeynesianaStefany Bermello MolinaÎncă nu există evaluări

- Curso Monetaria IIDocument26 paginiCurso Monetaria IIRomel Cochachin ChavezÎncă nu există evaluări

- Resumen Del Capitulo 19Document3 paginiResumen Del Capitulo 19Erica Hernández AlvaradoÎncă nu există evaluări

- Capítulo 6 Dinero, Interés y RentaDocument2 paginiCapítulo 6 Dinero, Interés y RentaAlma Karina Flores FloresÎncă nu există evaluări

- Economia 3 Demanda Por TransaccionDocument3 paginiEconomia 3 Demanda Por TransaccionEduardo J ManjarrézÎncă nu există evaluări

- Demanda de DineroDocument4 paginiDemanda de DineroΒαλτέρος Γκαρσία ΣαλαζαρÎncă nu există evaluări

- Ejercicio de IS-LMDocument8 paginiEjercicio de IS-LMAlejandro Antonio Sepúlveda UrtubiaÎncă nu există evaluări

- Wicksell Connection Principales IdeasDocument5 paginiWicksell Connection Principales IdeasValentina RodríguezÎncă nu există evaluări

- Demanda Por Dinero - Teori Üa, Evidencia, Resultados - Mies y SotoDocument20 paginiDemanda Por Dinero - Teori Üa, Evidencia, Resultados - Mies y SotoNico ValdésÎncă nu există evaluări

- Teoría Monetaria de KeynesDocument5 paginiTeoría Monetaria de Keyneskevin.rodriguezpÎncă nu există evaluări

- Tarea 4 - Mercado de DineroDocument7 paginiTarea 4 - Mercado de DineroRoque CUBILLOS NAVARROÎncă nu există evaluări

- Ensayo Acerca de La Teoría de La Preferencia de La LiquidezDocument2 paginiEnsayo Acerca de La Teoría de La Preferencia de La LiquidezKatheryn QuintanillaÎncă nu există evaluări

- John Maynard Keynes, 1883-1946. (ENSAYO)Document16 paginiJohn Maynard Keynes, 1883-1946. (ENSAYO)JuanÎncă nu există evaluări

- Gmae U2 A3 CramDocument8 paginiGmae U2 A3 CramCristian AnselmoÎncă nu există evaluări

- Keynes CastellanoDocument22 paginiKeynes Castellanoyanina frizzottiÎncă nu există evaluări

- Teoria y Politica MonetariaDocument3 paginiTeoria y Politica MonetariaJOSE EDUARDO GOITIA CALCINAÎncă nu există evaluări

- Modelo KeynesianoDocument17 paginiModelo KeynesianoVictor M. Guzman HenaoÎncă nu există evaluări

- Teoría KeynesianaDocument11 paginiTeoría KeynesianaAriel CisnerosÎncă nu există evaluări

- 5.1 Oferta y Demanda Del DineroDocument2 pagini5.1 Oferta y Demanda Del DineroCastelar Cayetano Jhonatan NoelÎncă nu există evaluări

- Ejercicio de Autoevaluación No. 3Document3 paginiEjercicio de Autoevaluación No. 3Daleska MendozaÎncă nu există evaluări

- La Demanda de Dinero en KeynesDocument7 paginiLa Demanda de Dinero en KeynesSaida MinayaÎncă nu există evaluări

- Demanda y Oferta MonetariaDocument37 paginiDemanda y Oferta MonetariaMrPruÎncă nu există evaluări

- Demanda y Oferta de Dinero y Cambios en Las Tasas de InterésDocument18 paginiDemanda y Oferta de Dinero y Cambios en Las Tasas de InterésElkinn Thalia Masgo VenturaÎncă nu există evaluări

- DANIEL - PEREZ - Unidad 3, Actividad 2Document4 paginiDANIEL - PEREZ - Unidad 3, Actividad 2Daniel PérezÎncă nu există evaluări

- Mercado Del DineroDocument18 paginiMercado Del DinerovarelafÎncă nu există evaluări

- Cuestionario KeynesDocument3 paginiCuestionario Keynesbrigith dayanaÎncă nu există evaluări

- Objeciones Keynesianas Al Modelo Clásico de Smith y Sus SeguidoresDocument3 paginiObjeciones Keynesianas Al Modelo Clásico de Smith y Sus SeguidoresAna LleraÎncă nu există evaluări

- Clase 5 - D. Dinero - KeynesDocument25 paginiClase 5 - D. Dinero - KeynesMayde CornelioÎncă nu există evaluări

- Apuntes Monet II Mercado de DineroDocument29 paginiApuntes Monet II Mercado de DineroJuan Gabriel Sulca LujanÎncă nu există evaluări

- Tobin (1983) - Liquidity Preference, Separation, and Asset PricingDocument5 paginiTobin (1983) - Liquidity Preference, Separation, and Asset PricingAlfredo RagoÎncă nu există evaluări

- La Singularidad de La Demanda de Activos Financieros: Herminia Aznarte Moya y Juan José Torres GutiérrezDocument3 paginiLa Singularidad de La Demanda de Activos Financieros: Herminia Aznarte Moya y Juan José Torres GutiérrezNilton ValdimiroÎncă nu există evaluări

- El Modelo KeynesianoDocument20 paginiEl Modelo KeynesianoFlor Chura YucraÎncă nu există evaluări

- La Teoria Economica de John Maynard KeynesDocument4 paginiLa Teoria Economica de John Maynard KeynesJuan Martin Biedma25% (4)

- Trabajo Final Eco MoneDocument11 paginiTrabajo Final Eco MoneRojas Vargas ChristianÎncă nu există evaluări

- Luis Aguas - Parcial Economia MonetariaDocument4 paginiLuis Aguas - Parcial Economia Monetarialuis aguasÎncă nu există evaluări

- SdgfgfhhtyjhtyjtDocument21 paginiSdgfgfhhtyjhtyjtpaola leon cubasÎncă nu există evaluări

- Gmae U2 A3 LupsDocument5 paginiGmae U2 A3 LupsLuz Elena Pavon100% (2)

- Wuolah-free-Apartado Clave Tema 1Document7 paginiWuolah-free-Apartado Clave Tema 1Porti PortilloÎncă nu există evaluări

- Nota 2 Pos KeynesianosDocument11 paginiNota 2 Pos KeynesianosTomás RíosÎncă nu există evaluări

- Una Crisis Al Estilo MInskyDocument20 paginiUna Crisis Al Estilo MInskyA lazzaroÎncă nu există evaluări

- Actividad 5 El Modelo KeynesianoDocument4 paginiActividad 5 El Modelo KeynesianoJesus Olivo MartinezÎncă nu există evaluări

- Teoría General de La OcupaciónDocument2 paginiTeoría General de La OcupaciónisisÎncă nu există evaluări

- Macro. Tema 3Document13 paginiMacro. Tema 3Carmen I.G.Încă nu există evaluări

- Taller 2 Equipo 2Document5 paginiTaller 2 Equipo 2Jesús VelázquezÎncă nu există evaluări

- Análisis de La Demanda de DineroDocument9 paginiAnálisis de La Demanda de Dinerolizmarina11Încă nu există evaluări

- Jhon KeynesDocument22 paginiJhon KeynesAreste camus HayroÎncă nu există evaluări

- Respuestas Cap 19Document1 paginăRespuestas Cap 19Fernando SanchezÎncă nu există evaluări

- Unidad 7 - Demanda de DineroDocument27 paginiUnidad 7 - Demanda de DineroHernán Rubén RíosÎncă nu există evaluări

- Gmae U2 Act MalmDocument8 paginiGmae U2 Act Malmchary2lopez2maciasÎncă nu există evaluări

- Teoria Cuantitativa Del DineroDocument18 paginiTeoria Cuantitativa Del DineroJacob R9 JallazaÎncă nu există evaluări

- El Dinero y La LiquidezDocument16 paginiEl Dinero y La LiquidezMac BlogsÎncă nu există evaluări

- Unidad 7 - Demanda de DineroDocument27 paginiUnidad 7 - Demanda de DineroHernán Rubén RíosÎncă nu există evaluări

- La Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónDe la EverandLa Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónÎncă nu există evaluări

- Ada1 Fundamentos - PadmanDocument3 paginiAda1 Fundamentos - PadmanAkari Tuz GarcíaÎncă nu există evaluări

- Practica Piña en AlmibarDocument9 paginiPractica Piña en Almibarluis armandoÎncă nu există evaluări

- Gráfico de La Inestabilidad PolíticaDocument1 paginăGráfico de La Inestabilidad PolíticaGuillermo ChiaradiaÎncă nu există evaluări

- Estudio de Casos y ControlesDocument3 paginiEstudio de Casos y ControlesCarolina Zorrilla MattosÎncă nu există evaluări

- S DigestivoDocument3 paginiS DigestivoXtem AlbÎncă nu există evaluări

- Clasificacion Taxonomica Del Ser HumanoDocument4 paginiClasificacion Taxonomica Del Ser HumanoTania RodriguezÎncă nu există evaluări

- AII.4 Investigación AccidentesDocument3 paginiAII.4 Investigación AccidentesOsvaldo IpiñaÎncă nu există evaluări

- Electrónica Digital and orDocument19 paginiElectrónica Digital and orjoel mosqueraÎncă nu există evaluări

- Tema 2 Normalización Contable PúblicaDocument78 paginiTema 2 Normalización Contable PúblicaJuan Jose Barroso CidÎncă nu există evaluări

- Escala de Tinetti Marcha y EquilibrioDocument3 paginiEscala de Tinetti Marcha y EquilibrioDavid Espinoza SobarzoÎncă nu există evaluări

- 11 Papiledema Vs Neuritis OpticaDocument5 pagini11 Papiledema Vs Neuritis OpticaWillMonasHuertasÎncă nu există evaluări

- Sesión de MatemáticaDocument8 paginiSesión de MatemáticaEdinson C. GarciaÎncă nu există evaluări

- Corona DolorosaDocument9 paginiCorona DolorosaNelson Rodolfo SandovalÎncă nu există evaluări

- PRÁCTICA 2 MicroDocument28 paginiPRÁCTICA 2 Microdiego franco alva100% (1)

- La Actividad Minera en La Provincia de Jujuy en El Siglo XXI, Sus Nuevas Caracteristicas ProductivasDocument13 paginiLa Actividad Minera en La Provincia de Jujuy en El Siglo XXI, Sus Nuevas Caracteristicas ProductivasEzequiel Acosta GarcíaÎncă nu există evaluări

- 00 Informe General Pip Al Ii Trim 2020Document40 pagini00 Informe General Pip Al Ii Trim 2020CARTRE XÎncă nu există evaluări

- Sistema Locomotor Niños PrimariaDocument2 paginiSistema Locomotor Niños PrimariaMaríaÎncă nu există evaluări

- Entrevista A Yuri BuenaventuraDocument1 paginăEntrevista A Yuri BuenaventuraKin CelloÎncă nu există evaluări

- Instrucciones Tarea 3Document3 paginiInstrucciones Tarea 3profesorbenitorevecoÎncă nu există evaluări

- Locomocion y BalanceDocument14 paginiLocomocion y BalanceJose Casanova100% (1)

- Distribución de Las Riquezas en EcuadorDocument2 paginiDistribución de Las Riquezas en EcuadorSebas 03Încă nu există evaluări

- Las JerarquíasDocument8 paginiLas JerarquíasRamon GuarirapaÎncă nu există evaluări

- CasoDocument2 paginiCasoJesus RojasÎncă nu există evaluări

- Experiencia 01-145Document21 paginiExperiencia 01-145Flor Vega VasquezÎncă nu există evaluări

- Simulacion de Viga (Acero Astm A32)Document4 paginiSimulacion de Viga (Acero Astm A32)Javier Enriquez GutierrezÎncă nu există evaluări

- Tema 3 - WordDocument3 paginiTema 3 - WordJosé Carlos Guerrero ChávezÎncă nu există evaluări

- Combinaciones de Carga ACIDocument6 paginiCombinaciones de Carga ACIPeter BlackÎncă nu există evaluări

- Formación de La Imagen Radiológica 2021Document56 paginiFormación de La Imagen Radiológica 2021Oscar Jeldes DíazÎncă nu există evaluări

- Medicina Legal CdcsDocument127 paginiMedicina Legal CdcsThalia FalconiÎncă nu există evaluări

- Aa-27 Cuadro de Equipos 2 Torre A y BDocument1 paginăAa-27 Cuadro de Equipos 2 Torre A y BGabriel Yañez JimenezÎncă nu există evaluări