S-ar putea să vă placă și

- Guías de Auditoría ImcpDocument6 paginiGuías de Auditoría Imcpuvt maestriaÎncă nu există evaluări

- Nuevo marco de control interno COSODocument17 paginiNuevo marco de control interno COSOSamuel Arquimedes TrinidadÎncă nu există evaluări

- El Papel Del Contador en La OrganizaciónDocument7 paginiEl Papel Del Contador en La OrganizaciónLizRo MirandaÎncă nu există evaluări

- 12.NIA 550 Partes RelacionadasDocument7 pagini12.NIA 550 Partes RelacionadasCarla MTÎncă nu există evaluări

- Estados financieros básicos: Activo, Pasivo y PatrimonioDocument7 paginiEstados financieros básicos: Activo, Pasivo y PatrimonioNatahaliÎncă nu există evaluări

- La Estructura Basica de La Contabilidad Financiera v1-1Document12 paginiLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorÎncă nu există evaluări

- Proyecto Final Equipo 5Document88 paginiProyecto Final Equipo 5Isaias MontejoÎncă nu există evaluări

- Sistemas de Informacion Administrativa Contemporaneos Costos IIDocument27 paginiSistemas de Informacion Administrativa Contemporaneos Costos IILuis DavidÎncă nu există evaluări

- Auditoría de R.H., Instrumentos de InvestigaciónDocument5 paginiAuditoría de R.H., Instrumentos de InvestigaciónJessica GómezÎncă nu există evaluări

- Ensayo - La Autoridad y El Mando en La Empresa - 2017-Diaz Paucar.Document20 paginiEnsayo - La Autoridad y El Mando en La Empresa - 2017-Diaz Paucar.ShelsyÎncă nu există evaluări

- Evaluación objetivos Sports Products, INCDocument1 paginăEvaluación objetivos Sports Products, INCYatsen RytÎncă nu există evaluări

- Planilla empleados empresa manufactureraDocument10 paginiPlanilla empleados empresa manufactureraDayan GonzalezÎncă nu există evaluări

- Form Artex FCDocument6 paginiForm Artex FCMARTHA VERONICA DEL ROCIO JIMENEZ OVANDO0% (1)

- Cuadro de Mando IntegralDocument5 paginiCuadro de Mando IntegralBryan ParadaÎncă nu există evaluări

- Equilibrio trabajo-vida personal y calidad de vida laboralDocument4 paginiEquilibrio trabajo-vida personal y calidad de vida laboralLys ClaiborneÎncă nu există evaluări

- Generalidades Del Análisis FinancieroDocument4 paginiGeneralidades Del Análisis FinancieroNaren Ramos100% (1)

- El DRH Es de Línea o StaffDocument6 paginiEl DRH Es de Línea o StaffFabio José Tapia AcostaÎncă nu există evaluări

- Estados Financieros Externos e InternosDocument3 paginiEstados Financieros Externos e InternosJavier ValdezÎncă nu există evaluări

- Caracteristicas Agencia y SucrusalesDocument5 paginiCaracteristicas Agencia y SucrusalesSofia CarvajalÎncă nu există evaluări

- Requisitos para Ser ComercianteDocument3 paginiRequisitos para Ser ComercianteFabian Gil100% (1)

- ENSAYODocument7 paginiENSAYOJonathan RiveraÎncă nu există evaluări

- 2-Exámenes de La AuditoriaDocument4 pagini2-Exámenes de La AuditoriaKatherine Propiedad de CristoÎncă nu există evaluări

- Activos IntangiblesDocument18 paginiActivos IntangiblesjennyjonyÎncă nu există evaluări

- Tarea 2 de ContabilidadDocument8 paginiTarea 2 de Contabilidadrene ulises0% (1)

- Unidad 6 DesarrolloDocument27 paginiUnidad 6 DesarrollovirylanzÎncă nu există evaluări

- Cómo Influyen Los Estados de Resultados en La Toma de DecisionesDocument6 paginiCómo Influyen Los Estados de Resultados en La Toma de DecisionesRichard Acosta GuerreroÎncă nu există evaluări

- Sistema Organizacional - CalidadDocument7 paginiSistema Organizacional - CalidadMayraÎncă nu există evaluări

- Cuestionario Capitulo11Document21 paginiCuestionario Capitulo11lizethÎncă nu există evaluări

- Contabilidad 3 P4Document19 paginiContabilidad 3 P4Cristopher MontañoÎncă nu există evaluări

- Caso Práctico - Analítico o PormenorizadoDocument5 paginiCaso Práctico - Analítico o PormenorizadoKiria De GutierrezÎncă nu există evaluări

- Foro de Auditoria Interna Estructura Del Gobierno Corporativo Empresa ComercialDocument4 paginiForo de Auditoria Interna Estructura Del Gobierno Corporativo Empresa ComercialjohaÎncă nu există evaluări

- Ética en contabilidad y toma de decisionesDocument2 paginiÉtica en contabilidad y toma de decisionesmeli EspinosaÎncă nu există evaluări

- Monografia Sistemas de Informacion FinancieraDocument26 paginiMonografia Sistemas de Informacion FinancieraMiguel OrtizÎncă nu există evaluări

- Clasificacion de Los Estados FinancierosDocument3 paginiClasificacion de Los Estados FinancierosRaquelQuiroz190% (1)

- Crucigrama - Administración FinancieraDocument1 paginăCrucigrama - Administración Financierafeliciano mendezÎncă nu există evaluări

- Casos Practicos Clase 14-08-2021Document3 paginiCasos Practicos Clase 14-08-2021Katerin NajeraÎncă nu există evaluări

- DICTAMEN DEL AUDITOR INDEPENDIENTE PICSO, E.I.R.L.Parrafo de EnfasisDocument18 paginiDICTAMEN DEL AUDITOR INDEPENDIENTE PICSO, E.I.R.L.Parrafo de Enfasisyeisson javierÎncă nu există evaluări

- Tema-5 Cuentas, Procedimientos y Pruebas SelectivasDocument43 paginiTema-5 Cuentas, Procedimientos y Pruebas SelectivasMariana Viesca GomezÎncă nu există evaluări

- Cuáles Son Las Funciones Principales de Un Ejecutivo de FinanzasDocument2 paginiCuáles Son Las Funciones Principales de Un Ejecutivo de FinanzasAlexis Desirena HernandezÎncă nu există evaluări

- Declaraciones Normativas de Carácter GeneralDocument4 paginiDeclaraciones Normativas de Carácter GeneralestelaguerraÎncă nu există evaluări

- Importancia de La Contabilidad GerencialDocument4 paginiImportancia de La Contabilidad Gerencialyulieth moraÎncă nu există evaluări

- Análisis Del Articulo 1 Al 36 Del Codigo de ComercioDocument5 paginiAnálisis Del Articulo 1 Al 36 Del Codigo de ComercioDíaz JunniorÎncă nu există evaluări

- Capítulo 12. Inversiones Transitorias.Document3 paginiCapítulo 12. Inversiones Transitorias.Yamila SosaÎncă nu există evaluări

- Auditoria OperacionalDocument4 paginiAuditoria OperacionalIrving López100% (1)

- Estado de resultados: análisis de ingresos, costos y gastos para medir la rentabilidadDocument12 paginiEstado de resultados: análisis de ingresos, costos y gastos para medir la rentabilidadCalixto YozaÎncă nu există evaluări

- Afirmaciones Básicas Del DictamenDocument2 paginiAfirmaciones Básicas Del DictamenangelÎncă nu există evaluări

- Resumen Del Capítulo 3Document9 paginiResumen Del Capítulo 3Nicole Frías JiménezÎncă nu există evaluări

- 4 Naturaleza de La Informacion ContableDocument4 pagini4 Naturaleza de La Informacion ContableJoel Espinal ReyesÎncă nu există evaluări

- Ética profesional casos auditoría hospital construcciónDocument5 paginiÉtica profesional casos auditoría hospital construcciónAnette AguilarÎncă nu există evaluări

- Exceso o InsuficienciaDocument8 paginiExceso o Insuficienciajosnada210% (1)

- Definición, Objetivos, Usos y Usuarios de La Contabilidad Financiera PDFDocument4 paginiDefinición, Objetivos, Usos y Usuarios de La Contabilidad Financiera PDFElizabeth JiménezÎncă nu există evaluări

- Plan de CuentasDocument6 paginiPlan de CuentasDaniela AcevedoÎncă nu există evaluări

- Tarea 1 Practica de Contabilidad 2 - El Efectivo y Inversiones TemporalesDocument5 paginiTarea 1 Practica de Contabilidad 2 - El Efectivo y Inversiones TemporalesDarlin Rosario PantaleonÎncă nu există evaluări

- Resumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteDocument5 paginiResumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteCarlos Javier Mandujano LeijaÎncă nu există evaluări

- Nómina de VictoriaDocument5 paginiNómina de VictoriaVictoria MejiaÎncă nu există evaluări

- Auditoría del orden: leyes, convenios y políticasDocument14 paginiAuditoría del orden: leyes, convenios y políticasJeffry MartesÎncă nu există evaluări

- La Función Financiera en Las Diferentes Formas de OrganizaciónDocument3 paginiLa Función Financiera en Las Diferentes Formas de OrganizaciónjymiÎncă nu există evaluări

- Unidad 3, Cuentas y Documentos Por Cobrar - Investigación en Equipos - Equipo 1Document15 paginiUnidad 3, Cuentas y Documentos Por Cobrar - Investigación en Equipos - Equipo 1Sandra Sanchez100% (1)

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDe la EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteÎncă nu există evaluări

- Hacia Dónde Va La Política Monetaria 2021Document203 paginiHacia Dónde Va La Política Monetaria 2021heroedgarÎncă nu există evaluări

- Derivados y Más - Guillermo Camou HDocument488 paginiDerivados y Más - Guillermo Camou HheroedgarÎncă nu există evaluări

- Ejercicios de DepreciaciónDocument3 paginiEjercicios de DepreciaciónheroedgarÎncă nu există evaluări

- Presentación Traquers - ActinverDocument23 paginiPresentación Traquers - ActinverheroedgarÎncă nu există evaluări

- El Caso Blades, InCDocument18 paginiEl Caso Blades, InCheroedgar0% (1)

- Hyundai Motors Análisis EstratégicoDocument26 paginiHyundai Motors Análisis Estratégicoheroedgar100% (2)

- EbitdaDocument3 paginiEbitdaheroedgarÎncă nu există evaluări

- Ejercicios EstadísticaDocument2 paginiEjercicios EstadísticaheroedgarÎncă nu există evaluări

- Asociaciones CivilesDocument8 paginiAsociaciones CivilesheroedgarÎncă nu există evaluări

- Diagnóstico EstratégicoDocument7 paginiDiagnóstico EstratégicoheroedgarÎncă nu există evaluări

- Métodos de Análisis FinancieroDocument2 paginiMétodos de Análisis FinancieroheroedgarÎncă nu există evaluări

- Tres Modelos para Mejorar La Toma de DecisionesDocument7 paginiTres Modelos para Mejorar La Toma de DecisionesheroedgarÎncă nu există evaluări

- Acento Diacrítico (Teoría)Document3 paginiAcento Diacrítico (Teoría)heroedgarÎncă nu există evaluări

- Tres Modelos para Mejorar La Toma de DecisionesDocument7 paginiTres Modelos para Mejorar La Toma de DecisionesheroedgarÎncă nu există evaluări

- Riesgos de CemexDocument2 paginiRiesgos de CemexheroedgarÎncă nu există evaluări

- Acento Diacrítico (Teoría)Document3 paginiAcento Diacrítico (Teoría)heroedgarÎncă nu există evaluări

- TEORÍAS ÉTICAS MATERIALES Y FORMALESDocument18 paginiTEORÍAS ÉTICAS MATERIALES Y FORMALESerishkigalÎncă nu există evaluări

- Asociaciones CivilesDocument8 paginiAsociaciones CivilesheroedgarÎncă nu există evaluări

- Seminario 23-01-09 José María Martinelli - Maquiavelo, Su Tiempo y Su GloriaDocument5 paginiSeminario 23-01-09 José María Martinelli - Maquiavelo, Su Tiempo y Su GlorialindoalgoÎncă nu există evaluări

- Validez Externa e Interna en Las Investigaciones PDFDocument2 paginiValidez Externa e Interna en Las Investigaciones PDFheroedgarÎncă nu există evaluări

- De La Recuperación Mundial A La Prosperidad MundialDocument14 paginiDe La Recuperación Mundial A La Prosperidad MundialheroedgarÎncă nu există evaluări

- Examen PMDocument5 paginiExamen PMheroedgarÎncă nu există evaluări

- Pequeñas Inversiones en Efectivo PDFDocument3 paginiPequeñas Inversiones en Efectivo PDFheroedgarÎncă nu există evaluări

- Dialnet TecnologiaDeLaInformacionYVentajaCompetitiva 229690 PDFDocument14 paginiDialnet TecnologiaDeLaInformacionYVentajaCompetitiva 229690 PDFheroedgarÎncă nu există evaluări

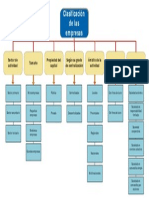

- Visio-Clasificación de Las EmpresasDocument1 paginăVisio-Clasificación de Las EmpresasheroedgarÎncă nu există evaluări

- Tasas de Interés Banco de MéxicoDocument4 paginiTasas de Interés Banco de MéxicoheroedgarÎncă nu există evaluări

- Cuadro Mano de ObraDocument1 paginăCuadro Mano de ObraheroedgarÎncă nu există evaluări

- Cuadro GifDocument1 paginăCuadro GifheroedgarÎncă nu există evaluări

- Derecho MercantilDocument25 paginiDerecho MercantilheroedgarÎncă nu există evaluări

- Backus MemoriaAnual2003Document138 paginiBackus MemoriaAnual2003Max Huanca100% (1)

- Resumen FUNDAMENTOS DE FINANCIACION EMPRESARIALDocument3 paginiResumen FUNDAMENTOS DE FINANCIACION EMPRESARIALMateá MisionesÎncă nu există evaluări

- Portafolio Titulo Viñedos EmilianaDocument43 paginiPortafolio Titulo Viñedos EmilianayocelynÎncă nu există evaluări

- Cartola 2020 DiciembreDocument3 paginiCartola 2020 DiciembreBernardo RiquelmeÎncă nu există evaluări

- Qué es la tasa interna de oportunidad TIO y cómo calcularlaDocument3 paginiQué es la tasa interna de oportunidad TIO y cómo calcularlaAngel Pintor50% (2)

- United Trading Aprende A Invertir en 6 Pasos para PrincipiantesDocument20 paginiUnited Trading Aprende A Invertir en 6 Pasos para Principiantesyuriko solansh mejiaÎncă nu există evaluări

- Emprendimiento Tarea 2 - JAIME RAMÍREZDocument11 paginiEmprendimiento Tarea 2 - JAIME RAMÍREZsaÎncă nu există evaluări

- Trabajo Colaborativo Introducción A EconomiaDocument21 paginiTrabajo Colaborativo Introducción A Economiaoveimar50% (2)

- Que Es El TLCDocument2 paginiQue Es El TLCPaola DiazÎncă nu există evaluări

- MONOGRAFIA - Finanzas InternacionalesDocument41 paginiMONOGRAFIA - Finanzas InternacionalesPdroncho100% (1)

- Reforma financiera Ley 510 de 1999 capitales mínimos instituciones financierasDocument28 paginiReforma financiera Ley 510 de 1999 capitales mínimos instituciones financierasCesar PhoenixÎncă nu există evaluări

- 4ta Clase ANÁLISIS DE INVERSIONESDocument3 pagini4ta Clase ANÁLISIS DE INVERSIONESJuan Carlos ChuzonÎncă nu există evaluări

- Computerl@nd ResueltoDocument6 paginiComputerl@nd ResueltoEvelyn De de LeonÎncă nu există evaluări

- GUIA 2 FUNCIONES LINEALES SRDocument9 paginiGUIA 2 FUNCIONES LINEALES SRCatalina SalasÎncă nu există evaluări

- T 2. Enunciado - Test - CarterasDocument2 paginiT 2. Enunciado - Test - CarterasRaulÎncă nu există evaluări

- Quiz Mat FinDocument9 paginiQuiz Mat FinUlimaSanabria100% (2)

- Copia de Objetivos, Afirmaciones, Cuestionario y Procedimientos de Auditoria de P.P.E. o Activos FijosDocument6 paginiCopia de Objetivos, Afirmaciones, Cuestionario y Procedimientos de Auditoria de P.P.E. o Activos FijosCarlos HerreraÎncă nu există evaluări

- ONGS en Caso Manhattan TambograndeDocument21 paginiONGS en Caso Manhattan TambograndeMauricio FachinÎncă nu există evaluări

- Financiamiento de activos fijos y análisis de flujo de cajaDocument2 paginiFinanciamiento de activos fijos y análisis de flujo de cajaAniuska Miranda Contreras50% (2)

- Transaction Code: Deut-Heba37890672 Date: April 27, 2020 Start Time: 12:10:30 AMDocument3 paginiTransaction Code: Deut-Heba37890672 Date: April 27, 2020 Start Time: 12:10:30 AMEsteban Enrique Posan Balcazar100% (1)

- Practica Grupal 1Document10 paginiPractica Grupal 1Facundo MorenoÎncă nu există evaluări

- Trabajo Macro Cap1y2Document13 paginiTrabajo Macro Cap1y2Diego Cortez100% (1)

- Parcial - Escenario 4 - VIRTUAL - MATEMÁTICAS FINANCIERAS - (GRUPO B05)Document9 paginiParcial - Escenario 4 - VIRTUAL - MATEMÁTICAS FINANCIERAS - (GRUPO B05)Miguel TorresÎncă nu există evaluări

- NIIF para Pymes 18, 20 y 21Document40 paginiNIIF para Pymes 18, 20 y 21Alex ChávezÎncă nu există evaluări

- Analisis Del MicroentornoDocument7 paginiAnalisis Del Microentornowendy quispe mescuaÎncă nu există evaluări

- Desarrolo de InformacionDocument3 paginiDesarrolo de InformacionFernando Joel Travezaño RojasÎncă nu există evaluări

- Analisis de CreditoDocument12 paginiAnalisis de Creditocarlos alberto llanos manriqueÎncă nu există evaluări

- Quiz 2 - Semana 7 - Ra - Segundo Bloque-Finanzas Corporativas - (Grupo3)Document6 paginiQuiz 2 - Semana 7 - Ra - Segundo Bloque-Finanzas Corporativas - (Grupo3)Nicolas FlechasÎncă nu există evaluări

- Cómo obtener fondos para clubes de conquistadoresDocument2 paginiCómo obtener fondos para clubes de conquistadoresMarcos Polo AlvarezÎncă nu există evaluări

- CUESTIONARIODocument16 paginiCUESTIONARIOOlenka Llamoca Payalich86% (7)