S-ar putea să vă placă și

- BackusDocument12 paginiBackusGonzaloAlfredoMezaFalconÎncă nu există evaluări

- Presentacion de Literatura EgipciaDocument7 paginiPresentacion de Literatura EgipciaGonzaloAlfredoMezaFalconÎncă nu există evaluări

- Método de Depreciación Por Fondo de AmortizaciónDocument2 paginiMétodo de Depreciación Por Fondo de AmortizaciónGonzaloAlfredoMezaFalcon100% (2)

- El Mercado de Derivados en La Economía PeruanaDocument5 paginiEl Mercado de Derivados en La Economía PeruanaGonzaloAlfredoMezaFalcon100% (1)

- Listado de NicsDocument5 paginiListado de NicsGonzaloAlfredoMezaFalconÎncă nu există evaluări

- Embriología Del Desarrollo - NOTAS PDFDocument79 paginiEmbriología Del Desarrollo - NOTAS PDFJefferson VieiraÎncă nu există evaluări

- Analizando Los Efectos Epidemia, Rango y StockDocument16 paginiAnalizando Los Efectos Epidemia, Rango y StockProducimosTodoÎncă nu există evaluări

- Catalogo Inversiones RHDocument16 paginiCatalogo Inversiones RHalexander gutierrezÎncă nu există evaluări

- Gestion de Riesgos en Proyectos Industriales - Marta Hinojosa AguayoDocument183 paginiGestion de Riesgos en Proyectos Industriales - Marta Hinojosa AguayoJairo HoyosÎncă nu există evaluări

- T2 Transporte y Distribucion.Document6 paginiT2 Transporte y Distribucion.luis javier de la cruz victorioÎncă nu există evaluări

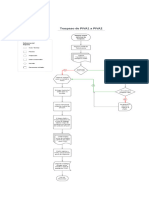

- Procesos de Envios de PIVA1 A PIVA2Document1 paginăProcesos de Envios de PIVA1 A PIVA2casa.maravillas273Încă nu există evaluări

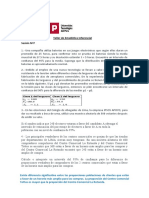

- S04.s1Taller N 1 Ejercicios de Distribucion Muestral e ICDocument2 paginiS04.s1Taller N 1 Ejercicios de Distribucion Muestral e ICVENTAS CATABIÎncă nu există evaluări

- DWFDocument2 paginiDWFAlexandra Rodríguez GarcíaÎncă nu există evaluări

- Mol530 s1 Estrategia Competitiva PorterDocument30 paginiMol530 s1 Estrategia Competitiva PorterJosselin Aguirre GarnicaÎncă nu există evaluări

- Ficha Informacion de FamiliaDocument2 paginiFicha Informacion de Familiacesar ignacioÎncă nu există evaluări

- Tratamiento de Aguas Residuales-1Document21 paginiTratamiento de Aguas Residuales-1Carlos Efrain Poot TzucÎncă nu există evaluări

- Actividad Caso Practico Teresa Pedro y ManoloDocument10 paginiActividad Caso Practico Teresa Pedro y ManoloYina VasquezÎncă nu există evaluări

- Método DrossDocument2 paginiMétodo DrossInes Maria Figueroa PoleoÎncă nu există evaluări

- Cuanto Falta para El 5 de Enero - Buscar Con GoogleDocument1 paginăCuanto Falta para El 5 de Enero - Buscar Con Googleqpnpdz8kpxÎncă nu există evaluări

- RFC TDM991012M33: TA2000 CFDI de NóminaDocument2 paginiRFC TDM991012M33: TA2000 CFDI de Nóminajesus.gerson.1996Încă nu există evaluări

- Manual de Procedimientos DentalesDocument39 paginiManual de Procedimientos DentalesLUIS ANGEL HERNANDEZ GORDILLOÎncă nu există evaluări

- Esquina PeligrosaDocument2 paginiEsquina PeligrosaNorma CastilloÎncă nu există evaluări

- Decreto Supremo 5110Document6 paginiDecreto Supremo 5110Lia July Coca HerbasÎncă nu există evaluări

- Explicativo IcapDocument2 paginiExplicativo IcapFRANCISCO ANTONIO QUIÑONES CASTROÎncă nu există evaluări

- La Transmision SinapticaDocument19 paginiLa Transmision SinapticaTrina AnxelinÎncă nu există evaluări

- Sistema de DesignaciónDocument6 paginiSistema de Designaciónyeraldo zegarra solorzanoÎncă nu există evaluări

- 42°congreso Internacional Desastres y Ordenamiento Territorial en Las Américas, Lima Noviembre 2010Document16 pagini42°congreso Internacional Desastres y Ordenamiento Territorial en Las Américas, Lima Noviembre 2010Sonia Luz Bermudez LozanoÎncă nu există evaluări

- Planeamiento y Administración de Obra (P-2)Document2 paginiPlaneamiento y Administración de Obra (P-2)norman arielÎncă nu există evaluări

- UruapánDocument14 paginiUruapánMaría Camila Méndez HernándezÎncă nu există evaluări

- Herramientas para El Líder Del ProyectoDocument4 paginiHerramientas para El Líder Del ProyectoMarielena Surco ApazaÎncă nu există evaluări

- Anexo B Lista de Chequeo de Recursos de La EmpresaDocument9 paginiAnexo B Lista de Chequeo de Recursos de La EmpresaMorfeo NixÎncă nu există evaluări

- Los RelacionantesDocument7 paginiLos RelacionanteselmariadavalosmunarrÎncă nu există evaluări

- Teoría Del Caos: Efecto MariposaDocument91 paginiTeoría Del Caos: Efecto MariposaPablo Sobrino Mejía97% (31)

- 3A Distribución NormalDocument30 pagini3A Distribución NormalAlbert SotonÎncă nu există evaluări

- Árbol de Problemas y SolucionesDocument28 paginiÁrbol de Problemas y SolucionesyoelosomelosoÎncă nu există evaluări