S-ar putea să vă placă și

- Caso Practico de Auditoria Cuentas Por PagarDocument16 paginiCaso Practico de Auditoria Cuentas Por Pagarluis44% (9)

- 5 Propiedad Planta y EquipoDocument15 pagini5 Propiedad Planta y EquipoAngie Rodriguez100% (10)

- Programa de Auditoría de Cuentas Por CobrarDocument20 paginiPrograma de Auditoría de Cuentas Por CobrarAlex Sanchez Saavedra100% (2)

- Activo FijoDocument39 paginiActivo FijoElizabeth Maya100% (1)

- Programa Ctas. Por CobrarDocument2 paginiPrograma Ctas. Por CobrarOscarPacayCaalÎncă nu există evaluări

- Programa Aud EfectivoDocument12 paginiPrograma Aud EfectivodouttdesÎncă nu există evaluări

- Formatos Auditoría de Cuentas Por CobrarDocument12 paginiFormatos Auditoría de Cuentas Por CobrarAnonymous L9m2M8Ej100% (2)

- Auditoria de Los Activos IntangiblesDocument26 paginiAuditoria de Los Activos IntangiblesMabel Mabel50% (6)

- Programa de Auditoría para Auditar Propiedad, Planta y Equipo.Document4 paginiPrograma de Auditoría para Auditar Propiedad, Planta y Equipo.Jeancarlos Barrientos Lluberes100% (2)

- Programa de Auditoria Del PatrimonioDocument5 paginiPrograma de Auditoria Del PatrimonioAnonymous 7alSeH7O100% (1)

- P.T. FF 1 Cedula Analitica PatrimonioDocument13 paginiP.T. FF 1 Cedula Analitica PatrimonioWolfk Rodriguez100% (1)

- Auditoria Del Capital Social (Caso Práctico)Document18 paginiAuditoria Del Capital Social (Caso Práctico)guait9100% (1)

- Propiedad Planta y EquipoDocument18 paginiPropiedad Planta y EquipoOscar Peña100% (1)

- Programa Patrimonio NetoDocument2 paginiPrograma Patrimonio NetoJACKYÎncă nu există evaluări

- Papeles de Trabajo Cuentas Por Cobrar ComercialesDocument13 paginiPapeles de Trabajo Cuentas Por Cobrar ComercialesKathy Milagroos93% (30)

- Activo FijoDocument3 paginiActivo Fijojimmy8k8d8azÎncă nu există evaluări

- Ejemplo de Programa de Activos FijosDocument2 paginiEjemplo de Programa de Activos FijosHerber Estuardo Dieguez Colindres100% (3)

- Procedimientos de Auditoria de Propiedad Planta y EquipoDocument25 paginiProcedimientos de Auditoria de Propiedad Planta y EquipoLis PérezÎncă nu există evaluări

- Programa de Auditoria y Control InternoDocument6 paginiPrograma de Auditoria y Control InternoRafael Huaman CabanillasÎncă nu există evaluări

- Programa de Auditoria PatrimonioDocument1 paginăPrograma de Auditoria Patrimoniojhair jhoaoÎncă nu există evaluări

- Hoja de Hallasgos AudiDocument2 paginiHoja de Hallasgos AudiLisbeth-Menita LizziÎncă nu există evaluări

- Programa de AuditoriaDocument4 paginiPrograma de AuditoriaLaionel del Norte100% (3)

- Progrmas y Guias de Auditoria Activo CorrienteDocument42 paginiProgrmas y Guias de Auditoria Activo CorrienteKarolina Mlz33% (3)

- Auditoria de La Cuenta 20Document33 paginiAuditoria de La Cuenta 20Keiko Villavicencio67% (3)

- 166392147.programa de Auditoria InventariosDocument3 pagini166392147.programa de Auditoria InventariosDaniela Zuñiga Carballo50% (6)

- CCI Propiedad Planta y EquipoDocument2 paginiCCI Propiedad Planta y EquipoSindy Sucely Rivas Rodriguez100% (1)

- Auditoria de Cuentas PatrimonialesDocument9 paginiAuditoria de Cuentas PatrimonialesEduardoPalmaChz50% (2)

- g.9 Auditoria de Activo FijoDocument31 paginig.9 Auditoria de Activo FijoClaudia L. Pedro Vilchez92% (26)

- Programa de AuditoriaDocument9 paginiPrograma de AuditoriaWitman Witman Campos Garay0% (1)

- P - B1 Inversiones Temporales - Programa de AuditoríaDocument12 paginiP - B1 Inversiones Temporales - Programa de Auditoríablade43575% (4)

- Gastos Operativos AuditoríaDocument13 paginiGastos Operativos AuditoríaKatherine Bravo0% (1)

- Programa Auditoria GastosDocument11 paginiPrograma Auditoria Gastossilvia100% (1)

- Programa Auditoria Caja y BancosDocument2 paginiPrograma Auditoria Caja y Bancosflaca879% (19)

- Indice General Papeles Trabajo Auditoria CofasaDocument2 paginiIndice General Papeles Trabajo Auditoria CofasaIvan LesterÎncă nu există evaluări

- Programa de AuditoriaDocument3 paginiPrograma de AuditoriarobertÎncă nu există evaluări

- Examen de Ventas y Cuentas Por CobrarDocument13 paginiExamen de Ventas y Cuentas Por CobrarwifideluisÎncă nu există evaluări

- Programa de Auditoria PatrimonioDocument1 paginăPrograma de Auditoria Patrimoniopiterfueroj50% (2)

- BB Programa - Cuentas Por PagarDocument3 paginiBB Programa - Cuentas Por PagarKlinsman Yeltsin F-tÎncă nu există evaluări

- 5 Cap II Matrices de Riesgo y Plan de AuditoriaDocument30 pagini5 Cap II Matrices de Riesgo y Plan de AuditoriaGiovanny Andres RamiresÎncă nu există evaluări

- Caso de EvidenciaDocument2 paginiCaso de Evidenciazabud_2000100% (4)

- Auditoría PatrimonioDocument14 paginiAuditoría PatrimonioReynaldo Alvarado Acosta83% (6)

- Auditoria A Cuentas Por Pagar ComercialesDocument43 paginiAuditoria A Cuentas Por Pagar ComercialesJesus Colqui77% (26)

- Programa de Auditoría PatrimonioDocument3 paginiPrograma de Auditoría PatrimonioSofia Valeria ZavalaÎncă nu există evaluări

- Auditoria de Cuentas Por PagarDocument9 paginiAuditoria de Cuentas Por PagarSeidy V. Geronimo MarianoÎncă nu există evaluări

- Pruebas Sustantivas de Activo FijoDocument1 paginăPruebas Sustantivas de Activo FijoJazmin MolinaÎncă nu există evaluări

- Programa Auditoria - Activo FijoDocument3 paginiPrograma Auditoria - Activo FijoIOzzy CortezÎncă nu există evaluări

- Mod Carta RecomendacionesDocument2 paginiMod Carta RecomendacionesMoo QuirogaÎncă nu există evaluări

- P-K Capital Contable-Programa de AuditoríaDocument4 paginiP-K Capital Contable-Programa de Auditoríablade435100% (10)

- Hoja de Hallazgos Cuentas Por PagarDocument1 paginăHoja de Hallazgos Cuentas Por PagarAniziur Luu50% (2)

- Programa de Auditoria Cuentas Por PagarDocument4 paginiPrograma de Auditoria Cuentas Por Pagarnidia100% (1)

- Programas de Auditoria Ingresos y GastosDocument6 paginiProgramas de Auditoria Ingresos y Gastoskatherinev9Încă nu există evaluări

- AUDITORIA Prestamos BancariosDocument22 paginiAUDITORIA Prestamos BancariosJose Alfredo Santibañez Rojas33% (3)

- T44 Auditoria de Pasivo A Corto PlazoDocument48 paginiT44 Auditoria de Pasivo A Corto PlazoMaría RodriguezÎncă nu există evaluări

- Programa de Auditoria Efe y CXCDocument10 paginiPrograma de Auditoria Efe y CXCDiego Montenegro SánchezÎncă nu există evaluări

- Pa3 Acacio Carrillo Mermao Olayunca UscapiDocument11 paginiPa3 Acacio Carrillo Mermao Olayunca UscapiDeysi Carrillo100% (1)

- Unidad Iii Instrumentos de ControlDocument10 paginiUnidad Iii Instrumentos de ControlRICHARD TARDENCILLAÎncă nu există evaluări

- 4.-Procedimientos - Cuentas Por CobrarDocument26 pagini4.-Procedimientos - Cuentas Por CobrarAnaEstherGomezYanapaÎncă nu există evaluări

- Auditoria de Cuentas Por PagarDocument27 paginiAuditoria de Cuentas Por PagarAlba Maria Espinoza MoranÎncă nu există evaluări

- Laboratorio 3 Aplicacion de Procedimientos Jorge Ernesto Ramos P. Reg. Aca 202141679Document4 paginiLaboratorio 3 Aplicacion de Procedimientos Jorge Ernesto Ramos P. Reg. Aca 202141679Jorge RamosÎncă nu există evaluări

- Unidad 3 Actividad 1Document3 paginiUnidad 3 Actividad 1ana penaÎncă nu există evaluări

- Carta de Confirmaciòn Cuentas Por PagarDocument2 paginiCarta de Confirmaciòn Cuentas Por PagarDiego Montenegro SánchezÎncă nu există evaluări

- Proyectos ProductivosDocument24 paginiProyectos ProductivosDiego Montenegro SánchezÎncă nu există evaluări

- Programa de Auditoria Efe y CXCDocument10 paginiPrograma de Auditoria Efe y CXCDiego Montenegro SánchezÎncă nu există evaluări

- Carta de Confirmaciòn Cuentas Por PagarDocument2 paginiCarta de Confirmaciòn Cuentas Por PagarDiego Montenegro SánchezÎncă nu există evaluări

- Metodologia Investigacion ContabilidadDocument37 paginiMetodologia Investigacion ContabilidadYiseth Paola LopezÎncă nu există evaluări

- Observaciones Cuenta 33 y Cuenta 42Document1 paginăObservaciones Cuenta 33 y Cuenta 42Diego Montenegro SánchezÎncă nu există evaluări

- Avance Desarrollo Programa de Audit. EfectivoDocument108 paginiAvance Desarrollo Programa de Audit. EfectivoDiego Montenegro SánchezÎncă nu există evaluări

- El Factor de PotenciaDocument7 paginiEl Factor de PotenciaDiego Montenegro SánchezÎncă nu există evaluări

- Clasificación Industrial Internacional UniformeDocument346 paginiClasificación Industrial Internacional UniformeMarta Maria Baños100% (1)

- Publicaciones Guias 15092015 Guia Operativa 3 Temas Laborales Con Implicancias Tributarias PDFDocument72 paginiPublicaciones Guias 15092015 Guia Operativa 3 Temas Laborales Con Implicancias Tributarias PDFMonica Jacobo SandigaÎncă nu există evaluări

- Propiedades CombuntionDocument2 paginiPropiedades CombuntionDiego Montenegro SánchezÎncă nu există evaluări

- Pasos A Seguir para Verificar La Constitución de Una EmpresaDocument3 paginiPasos A Seguir para Verificar La Constitución de Una EmpresaDiego Montenegro Sánchez100% (1)

- Teoria Del ErrorDocument12 paginiTeoria Del Erroraljavier1004Încă nu există evaluări

- Código Tributario Art. 25 - 49 ComentadosDocument34 paginiCódigo Tributario Art. 25 - 49 ComentadosDiego Montenegro Sánchez0% (1)

- Manual de Contabilidad Basica PDFDocument33 paginiManual de Contabilidad Basica PDFAlexandra BustamanteÎncă nu există evaluări

- Administración PDFDocument54 paginiAdministración PDFDiego Montenegro SánchezÎncă nu există evaluări

- Contrato de Trabajo Sujeto A Modalidad Por Incremento de Actividad PDFDocument4 paginiContrato de Trabajo Sujeto A Modalidad Por Incremento de Actividad PDFDiego Montenegro SánchezÎncă nu există evaluări

- Emisión y Exceptuados de Entregar C. P. (Tributaria II)Document30 paginiEmisión y Exceptuados de Entregar C. P. (Tributaria II)Diego Montenegro SánchezÎncă nu există evaluări

- Nuevo Estatuto de La Ley Universitaria 2014 - UnprgDocument114 paginiNuevo Estatuto de La Ley Universitaria 2014 - UnprgDiego Montenegro SánchezÎncă nu există evaluări

- Contrato de Trabajo Sujeto A Modalidad Por Necesidades Del MercadoDocument4 paginiContrato de Trabajo Sujeto A Modalidad Por Necesidades Del MercadoDiego Montenegro SánchezÎncă nu există evaluări

- El Ciclo de Adquisición de Bienes y PagoDocument17 paginiEl Ciclo de Adquisición de Bienes y PagoGabo100% (2)

- Etica Del ContadorDocument4 paginiEtica Del ContadorGabo100% (2)

- D'lafrutamadreDocument77 paginiD'lafrutamadreDiego Montenegro SánchezÎncă nu există evaluări

- Fusión de Sociedades ComercialesDocument10 paginiFusión de Sociedades ComercialesGabo100% (1)

- Análisis Del Flujo de Los Materiales en Una Empresa ConstrDocument23 paginiAnálisis Del Flujo de Los Materiales en Una Empresa ConstrGabo100% (1)

- Syllabus Currículo y Didáctica Aplicada Al Área de MatemáticaDocument8 paginiSyllabus Currículo y Didáctica Aplicada Al Área de MatemáticaDiego Montenegro Sánchez100% (1)

- Contabilidad 2Document2 paginiContabilidad 2Daniel Bravo SalazarÎncă nu există evaluări

- Gastos Tributarios 2010 - PerúDocument22 paginiGastos Tributarios 2010 - PerúDiego Montenegro SánchezÎncă nu există evaluări

- Las Ecuaciones IrracionalesDocument5 paginiLas Ecuaciones IrracionalesDiego Montenegro SánchezÎncă nu există evaluări

- Amazon VS AlibabaDocument2 paginiAmazon VS AlibabaCristian Joel Timana SeminarioÎncă nu există evaluări

- Teletrabajo Marco ReferencialDocument2 paginiTeletrabajo Marco ReferencialAlexander SanchezÎncă nu există evaluări

- Ejercicio Contable de Eeff - TerminadoDocument15 paginiEjercicio Contable de Eeff - TerminadoYolanda PinzaÎncă nu există evaluări

- Mision VisionDocument7 paginiMision VisionAgustin AvilaÎncă nu există evaluări

- DJAI Dumont PDFDocument23 paginiDJAI Dumont PDFPablo OlivieriÎncă nu există evaluări

- TAREA 1 - Logistica IDocument8 paginiTAREA 1 - Logistica ICristhel BaquedanoÎncă nu există evaluări

- Diagnostico Tributario - EnsayoDocument9 paginiDiagnostico Tributario - EnsayoAlejandro Frusciante MedinaÎncă nu există evaluări

- Correg 33 Junio 2013Document313 paginiCorreg 33 Junio 2013AndenesÎncă nu există evaluări

- Caso Practico Unidad 3 Comunicacion de NegociosDocument10 paginiCaso Practico Unidad 3 Comunicacion de NegociosSandra Constanza DavidÎncă nu există evaluări

- Actividad 5 - Control Interno en La Contabilidad de GestionDocument7 paginiActividad 5 - Control Interno en La Contabilidad de GestionAngie Katerine Gil Garcia100% (1)

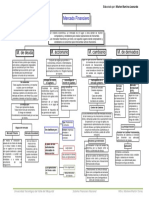

- Mapa Conceptual de Mercados Financieros SFNDocument1 paginăMapa Conceptual de Mercados Financieros SFNyovana castro campos0% (1)

- MARKETING Y GESTION DE RIESGOS Por CARLO ARQUEROS CLASESDocument37 paginiMARKETING Y GESTION DE RIESGOS Por CARLO ARQUEROS CLASESCarlo Arqueros PÎncă nu există evaluări

- Contabilidad de Costos ResumenDocument3 paginiContabilidad de Costos ResumenIntersiso LaplataÎncă nu există evaluări

- Tarea 3Document14 paginiTarea 3Cesar GonzalezÎncă nu există evaluări

- Seminario Trabajo Practico 4° Fecha de Entrega 12-07-2020Document18 paginiSeminario Trabajo Practico 4° Fecha de Entrega 12-07-2020Luci CÎncă nu există evaluări

- Programas Del Plan Tco de FlorianDocument13 paginiProgramas Del Plan Tco de Florianjohana.luna.cabreraÎncă nu există evaluări

- Asientos de Ajuste para ProvisionesDocument9 paginiAsientos de Ajuste para ProvisionesSTEPHANY FARIAS NU�EZÎncă nu există evaluări

- AGROINDUSTRIADocument10 paginiAGROINDUSTRIAAnthonyMelendezSaenzÎncă nu există evaluări

- Gestión PúblicaDocument50 paginiGestión Públicarolando100% (8)

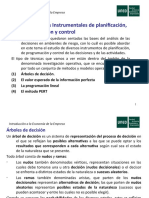

- Arboles de DecisiónDocument43 paginiArboles de DecisiónJorge Alfredo HuarachiÎncă nu există evaluări

- Actividades 02Document6 paginiActividades 02Cindy SantosÎncă nu există evaluări

- Taller 2 2021 2Document2 paginiTaller 2 2021 2Miguel Angel SaenzÎncă nu există evaluări

- Cálculo y Optimizacion de Material para La Construcción de Un Tanque de AlmacenamientoDocument5 paginiCálculo y Optimizacion de Material para La Construcción de Un Tanque de AlmacenamientoJULIETH CAROLINA RODRIGUEZÎncă nu există evaluări

- Actividad de Aprendizaje 3. Impuesto Sobre La Renta Por Ingresos Por Actividad y Enajenacion de Bienes. Luis AngelDocument17 paginiActividad de Aprendizaje 3. Impuesto Sobre La Renta Por Ingresos Por Actividad y Enajenacion de Bienes. Luis AngelPoder Gitano Dinastia Salvador0% (1)

- Examen Rápido Conceptos PolimeniDocument3 paginiExamen Rápido Conceptos PolimeniSonia AguilarÎncă nu există evaluări

- Caso 1 AbrilDocument11 paginiCaso 1 AbrilORLANDO MONTOYA CARDONAÎncă nu există evaluări

- Situacion Actual de La Pesca en El PeruDocument8 paginiSituacion Actual de La Pesca en El PeruPammela Callirgos LozadaÎncă nu există evaluări

- Eeff ExcelDocument28 paginiEeff ExcelPedro Luis SanchezÎncă nu există evaluări

- Informe CompletoDocument31 paginiInforme CompletoGaby MembreñoÎncă nu există evaluări

- GCI - Act Grupal Modulo 3 - CorreccionesDocument8 paginiGCI - Act Grupal Modulo 3 - CorreccionesJohanna GironÎncă nu există evaluări