Documente Academic

Documente Profesional

Documente Cultură

Apuntes de Inventarios - Ado

Încărcat de

Erick MichelTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Apuntes de Inventarios - Ado

Încărcat de

Erick MichelDrepturi de autor:

Formate disponibile

UNIDAD III.

- ADMINISTRACION DE INVENTARIOS

ADMINISTRACIN DE OPERACIONES I

ESPECIALIDAD:

(INGENIERIA INDUSTRIAL)

UNIDAD III

ADMINISTRACIN DE INVENTARIOS

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

SISTEMAS Y MODELOS DE INVENTARIOS

llI.1 IMPORTANCIA Y CLASIFICACIN

La existencia de materias primas, diversos tipos de productos que emplea la

empresa, productos semiterminados o en curso, de produccin acabados, es un

requisito prcticamente imprescindible para garantizar la fluidez del sistema

productivo, entendido en un sentido amplio. Sin embargo debemos notar que es

extremadamente gravoso para la empresa. Los fondos que se inmovilizan como

consecuencia del valor de los recursos almacenados, la necesidad de manipular,

controlar las existencias (stocks), conservarlos convenientemente, son una fuente

de gran importancia, por lo consiguiente, es importante tender a minimizar el

tamao de los inventarios y optimizar su

gestin, con vista especialmente a

reducir costos.

Un sistema de inventarios

es un conjunto de polticas y controles que

supervisan los niveles de inventarios y determinan cuales son los niveles que

deben mantenerse, cuando hay que reabastecer los inventarios y de que tamao

deben ser los pedidos.

En sentido amplio, el inventario incluye insumos de tipo humano, financieros,

energticos, de equipo, materias primas, salidas como piezas, componentes y

bienes terminados. As como las etapas intermedias del proceso, los productos en

curso o semiterminados, en un sentido estricto el inventario de manufactura est

formado por los entes materiales que forman partes de los productos de la

empresa, y se divide tradicionalmente en materias primas, productos terminados

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

piezas o componentes trabajo en curso y suministros. En las actividades de

servicio el inventario se refiere generalmente a los bienes tangibles que pueden

venderse y a los suministros necesarios para administrar el servicio.

CONCEPTOS:

El inventario es el almacn fsico de productos que una empresa mantiene a

la mano para promover el manejo fluido y eficiente de su operacin, en la forma de

inventario de materias de productos en una etapa intermedia en el ciclo de

produccin, como inventario proceso o al final del ciclo de produccin, como

inventarios de productos terminados. (Introduccin a la investigacin de

operaciones M. Sasieeni, A. Yaspan, L. Friedman.).

El inventario es una cantidad de bienes bajo el control de una empresa,

guardados durante un tiempo para satisfacer una demanda futura. Para el sector

de manufactura, tales bienes son principalmente

unidades compradas productos semiterminados

materiales: materias primas,

y terminados, refacciones

materiales de consumo. (P.C.P. Daniel Sipper y Robert L. Bulfin Jr.).

Un inventario es una provisin de materiales que tienen por objeto facilitar la

produccin o satisfacer la demanda de los clientes, por lo general los inventarios

incluyen materia prima, productos en proceso y artculos terminados. (Admn. de

Op. Roger G. Schroeder).

(1)

El inventario es un amortiguador entre dos procesos: el abastecimiento y

la demanda. El proceso de abastecimiento contribuye con bienes al inventario,

mientras que la demanda consume el mismo inventario. El inventario es necesario

debido a las diferencias en las tasas y los tiempos entre el abastecimiento y la

demanda, y esta diferencia se puede atribuir tanto a factores internos como a

externos. Los factores endgenos son cuestiones de poltica, pero los exgenos

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

son incontrolables. Entre los factores internos estn las economas de escala, el

suavizamiento de la operacin y el servicio al cliente. Dentro del factor exgeno el

ms importante es la incertidumbre.

(1) Planeacin y control de la Produccin. Daniel Sipper y Robert L. Bulfin Jr. Pgs.

220-221.)

Las economas de escala pueden hacer que un inventario sea deseable an

cuando sea posible balancear el suministro y la demanda. Existen ciertos costos

fijos

asociados con la produccin y la compra; stos son los costos de

preparacin y los costos de ordenar, respectivamente. Para recuperar este costo

fijo y reducir el costo unitario promedio se pueden comprar o producir muchas

unidades. Estos tamaos de lote grandes se ordenan con poca frecuencia y se

colocan en inventario para satisfacer la demanda futura.

P0,k,mEl suavizamiento de la operacin se usa cuando la demanda vara con

el tiempo. El anticongelante

sera un ejemplo. El inventario acumulado en

perodos de demanda baja se usa para satisfacer la demanda alta de otros

perodos; esto permite que las instalaciones de produccin operen a una tasa

relativamente constante de produccin, caracterstica deseable en la manufactura.

El servicio a clientes es otra razn para mantener un inventario. El inventario

se forma para poder cumplir de inmediato con la demanda, lo que lleva a la mejor

satisfaccin del cliente.

La incertidumbre se busca evadirla manteniendo en inventario ms unidades

de las pronosticadas como demanda; esto evita la posibilidad de quedarse sin

unidades si la demanda real excede al pronosticado. Este inventario adicional se

llama inventario de seguridad. El proceso de reabastecimiento es otra fuente de

incertidumbre que puede mantener un inventario de seguridad. El tiempo de

entrega es el tiempo que transcurre entre emitir una orden y recibirla. Cuando el

tiempo de entrega es incierto, puede ser que no se reciba la orden en la fecha

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

planeada. El inventario de seguridad ofrece cierta proteccin contra un paro en la

produccin por la incertidumbre en el tiempo de entrega.

Con frecuencia las peculiaridades del mercado son la causa de que un

inventario llegue a ser una ventaja econmica. La fluctuacin en los precios del

mercado puede justificar la adquisicin de ms materia prima que la requerida

para la demanda estimada.

TIPOS DE SISTEMAS Y MODELOS DE INVENTARIOS

(2)

Un sistema de inventarios es una estructura que sirve para controlar el nivel

de existencia, para determinar cunto hay que pedir de cada elemento y cundo

hay que hacerlo. Hay dos tipos bsicos de sistemas de inventarios: el sistema

continuo o de cantidad fija de pedido (se pide siempre la misma cantidad cuando

las existencias alcanzan un cierto nivel) y el sistema peridico, o de perodo

constante de pedido en el que cada cierto tiempo se encarga una cantidad

variable de material.

En los sistemas de inventarios continuos se mantiene un registro de las

existencias disponibles para cada artculo. Cuando las existencias descienden

hasta el denominado punto de pedido, se enva una orden para reponer el

inventario. Esta orden consiste en una cantidad fija de materia que minimiza los

costos totales del inventario. (Lote econmico de pedido). La principal ventaja de

este sistema es que en todo momento se conoce el estado del inventario. Esto es

especialmente importante para los suministros crticos de la empresa, tales como

la materia prima, sin embargo, el costo de mantener un sistema de este tipo puede

ser una gran desventaja.

En los sistemas peridicos del inventario, el nivel de existencias disponibles

se cuantifica peridicamente, cada semana al final del mes una vez verificado, se

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

hace un pedido por la cantidad de material necesario para devolver al inventario

el nivel deseado.

El costo del sistema es reducido,

porque en

el inventario entre dos

perodos las existencias no se revisan. Sin embargo, el control sobre los niveles

de existencias es mucho menor. De hecho, el empleo de estos sistemas conduce

a que se almacenen niveles de inventarios ms elevados, con el consiguiente

costo, y adems es necesario determinar

el volumen de pedido cada vez.

Planeamiento de la Produccin y Control de Inventario. Jhon F. Magee y David M. Boodman. Pgs. 20-26

Hemos analizado previamente la existencia de modelos de inventarios

continuo o perpetuo, que se caracteriza por la existencia de un registro que nos

informa del nmero de unidades de cada elemento disponible en un momento

determinado. Sin embargo hemos obviado la determinacin de la cantidad ptima

que se ha de encargar en cada uno de los pedidos para establecer esta cantidad

(tamao ptimo de pedido, Economic Orden Quality, E.O.Q) se ha desarrollado un

modelo simplificado, que con distintas alteraciones, puede ser til para aplicarlo

en diversas circunstancias en las organizaciones.

CONCEPTOS BSICOS (3)

Existe un problema de inventarios si el volumen de recursos est sujeto a

control y si hay, cuando menos un costo que disminuya al aumentar el inventario.

Normalmente, el objeto es minimizar el costo total (real o esperado). Sin

embargo, si el inventario afecta la demanda (el volumen solicitado por los clientes

o los usuarios),

el objetivo puede ser maximizar las utilidades (reales o

esperadas).

Una preocupacin fundamental de la administracin consiste en desarrollar

polticas de inventarios

que aminoren los costos totales de operacin de la

empresa. En realidad, hay que tomar dos decisiones bsicas de inventarios: la

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

cantidad que

hay que pedir cada vez y cuanto debe pedirse. Al considerar esas

decisiones una ruta consiste en pedir grandes cantidades, a fin de disminuir los

costos de los pedidos. ( Planeacin y control de la Produccin. Daniel Sipper y Robert

L. Bulfin Jr. Pgs. 218,2219.)

La otra consiste en pedir pequeas cantidades para disminuir los costos

cargados al inventario, llevarlas al extremo, cualquiera de estas rutas tendr un

efecto desfavorable en las ganancias, y

la menor solucin

en trminos de

ganancias e ingresos sobre los activos totales, es un compromiso entre los dos

extremos.

Los tipos de inventario en los sistemas de produccin se clasifican segn el

valor agregado durante el proceso de manufactura. Las

clasificaciones son

materia prima, producto en proceso y productos terminados.

La materia prima incluye todos los materiales requeridos para los procesos

de manufactura y ensamble. Normalmente son los siguientes:

Material que necesita ms procesamiento (harina, madera, barras de

acero)

Componentes que forman parte de un producto tal como estn (chips de

computadora, tornillos)

Artculos de consumo (soldadura, electrodos, pegamento, tornillos)

El producto en proceso es inventario en sistema de produccin que espera

ser procesado o ensamblado y puede incluir productos semiterminados (una

tuerca roscada pero sin recubrimiento) o subensambles (cinescopio de televisin).

Los productos terminados son las salidas de los procesos de produccin, en

ocasiones llamados artculos finales (cualquier mercanca, un automvil, una

mesa, un refresco) la demanda de productos terminados por lo general es

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

independiente. Los productos terminados de una empresa manufacturera pueden

ser materia prima para otra; por ejemplo las llantas para los automviles.

El ambiente de demanda se puede clasificar en dos grandes categoras.

Deterministico o estocstico e independiente o dependiente.

Deterministico significa que se conoce con certidumbre la demanda futura de

un artculo en inventario; cuando la demanda tiene variaciones y

es posible

cuantificarla se dice que tiene una demanda sujeta a las probabilidades, esta

demanda aleatoria se llama estocstica. Cada caso requiere un anlisis diferente.

El caso estocstico es ms realista, pero su manejo es ms complicado.

Demanda independiente o dependiente. La demanda de un artculo no

relacionada con otro artculo y afectada principalmente por las condiciones del

mercado se llama demanda independiente. Los ejemplos incluyen ventas al

menudeo o producto terminado en la manufactura. La demanda dependiente es

muy comn en la manufactura (la demanda de una unidad se deriva de la

demanda de otra). Un ejemplo sera un automvil, llantas y tuercas. Cada vehculo

requiere cuatro llantas y cada llanta requiere tuercas. La demanda de automviles

es independiente; las llantas y las tuercas tienen una demanda dependiente. Aqu

podemos observar tres niveles, llamada estructura del producto. As, un vehculo

genera la demanda de cuatro llantas (sin contar la de refaccin) y 16 tuercas.

NOMENCLATURA MAS COMUNMENTE EMPLEADA EN INVENTARIOS

Q = Cantidad econmica de pedido, o numero optimo de unidades por pedido.

C = Costo de adquisicin unitario

I* =

Costos cargados al inventario, expresados como porcentaje del valor

inventario promedio.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

D = Cantidad total anual requerida.

S = Costo de pedido por pedido colocado ( costo de establecimiento por

corrida de produccin).

T = Nmeros de das de intervalos para el suministro por pedido ptimo

(tiempo de un periodo expresado en aos).

N = Numero optimo de pedidos al ao.

A = Cantidad total en pesos de consumo anual.

365 = Das del calendario anual.

CI = Costo de mantener una unidad en inventario por unidad de tiempo.

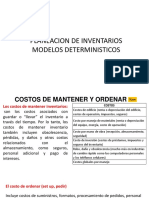

llI.2 COSTOS QUE INTERVIENEN EN LOS INVENTARIOS. (4)

Los costos de un sistema de inventario

pueden ser de mantenimiento,

penales, fijos o de produccin o reorden.

El costo de mantenimiento del inventario

asociados con el almacn del mismo. Desde

se refiere al costo o costos

luego ese costo toma en

consideracin entre otros al costo del capital invertido en el inventario, otros costos

que se consideran dentro del mantenimiento son los costos de acarreo (estiba

carga y descarga), costos de almacenamiento (que incluye la renta del lugar y

depreciacin del inmueble),

costos administrativos, seguros, impuestos,

depreciacin, deterioro, obsolescencia, mermas, prdidas por robo, energa

elctrica, agua, etc.

Los costos penales estn asociados

con los costos de escasez o

agotamiento; los costos de oportunidad o costos reales, generados

satisfacer la demanda en un momento dado.

al no

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Los costos fijos son aquellos que se relacionan con un proceso de produccin o

reorden, pero que son independientes de la cantidad que produzca o se ordene.

Los costos de produccin o reorden, a diferencia de los costos fijos, s dependen

de la cantidad que se produce o se ordena. Estos costos pueden variar lineal o no

linealmente con la cantidad producida vendida o comprada.

lll.3 INVENTARIOS DETERMINSTICOS. (5)

llI.3.1 EL MODELO SIMPLE

La aplicacin de este modelo, se basa en la aceptacin de las siguientes

consideraciones:

La demanda del producto es constante, uniforme y conocida.

El tiempo de suministro (intervalo de tiempo trascurrido desde el pedido a

la entrega es uniforme.

El precio de cada unidad de producto es constante e independiente del

nivel de inventario y del tamao del pedido. Se supone as que no pueden

existir descuentos por volumen de compra.

El costo de mantenimiento o almacenamiento depende del nivel medio de

existencias en el inventario.

Las entradas de producto en el almacn se realizan

en pedidos

constantes. El costo de realizacin de cada pedido es constante e

independiente de su tamao.

No se toleran las rupturas de stocks.

Si se cumplen estas hiptesis, la representacin de la evolucin del volumen

de stocks es similar a los dientes de una sierra, con picos de tamao *(lote

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

ptimo de pedido), y depresiones de valor 0. El modelo supone que se realiza un

nuevo pedido cuando el nivel de existencia en almacn es R (punto de pedido),

desde los das que transcurren hasta que nos sirven ( tiempo de suministro), se

consume la cantidad R, agotndose precisamente en el momento en que

recibimos el nuevo lote.

DETERMINACIN DEL LOTE ECONMICO

Un producto se integra con varios componentes.

Uno de estos

componentes se obtiene por compra, el costo promedio de colocar un pedido es

de $72.00, el costo promedio de mantener en existencia un componente durante

un ao es de $1.81, la demanda anual esperada es de 1000 unidades, y el costo

unitario de adquisicin es de $10.00.

1) Determnese el lote de magnitud econmica de compra para este

componente:

a) Por procedimiento grfico

b) Por el mtodo analtico

2) Cul es el costo anual total para la adquisicin de estos componentes

en lotes de magnitud econmica?

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

a) PROCEDIMIENTO GRFICO

Pedido

s

Tamao

de lotes

(unidades

)

Anuale

s

Inventario

Cargos de

promedio

existencia

(unidades

($1.81anual

Costo

de los

pedidos

($72.00

Costo

totales

pesos

1

1000

1000

1

500

0.5

905

0.905

72

72000

2

3

4

5

6

7

8

9

10

500

333.33

250

200

166.66

142.86

125

111.11

100

250

166.66

125

100

83.33

71.43

62.50

55.50

50

452.50

301.65

226.25

181

150.8273

129.29

113.125

100.56

90.5

144

216

288

360

432

504

576

648

720

977

72000.90

5

596.50

517.65

514.25

541

582.83

633.29

689.13

748.56

810.50

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Costo total

Costo de mantener

Costo de pedir

a) MTODO ANALTICO

Punto optimo

Q 2

21000 72

1.81

Q 282

unidades

DATOS:

D= 1000 unidades

S= $72.00

CI= $1.81

C= $ 10.00

( RS )

CI

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

El lote econmico de compra es de $282.06

b)

CT D

Q

D

Cl S

2

Q

CT 10.001000

282

1.81 100 72

2

282

CT 10,000 255.21 255.31

CT 10,510.52

El costo anual total es de $10,510.52

OBTENCIN DE LAS FRMULAS.

Mtodo de diferenciacin.

Costos totales

CT

= Costos totales cargados al inventario

+==

Costos anuales de pedido

=CR

Q

CI

2

R

S

Q

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

OTRA FORMA ALTERNATIVA (cuando la demanda est expresada en

unidades monetarias).

Costos totales

Cantidad de

Cargados al

Inventarios

dlares por

Porcentaje del costo

Promedio

Cargado al

inventario

pedido

AI

2N

A

N

1

2

Costo total

Nmero

Anual de pedidos =

pedidos

(N)

NS

de

Costo de hacer un pedido

pedido.

(S)

AI

NS

2N

AI 2 N

N

AI

2S

AI

2S

llI.3.2 MODELOS DETERMINISTICOS DE UN SOLO ARTCULO (6)

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

A) MODELOS DE COMPRA CON O SIN FALTANTES.

1) Modelos de compra sin faltantes.

El tipo ms simple de modelos de inventario ocurre cuando la demanda es

constante en el tiempo de reabastecimiento instantneo y sin escasez. Las

situaciones tpicas a las cuales este modelo se puede aplicar son:

1. Uso de lmpara en un edificio.

2. Uso de abastecimiento como papel, lpices, etc. En una oficina.

3. Uso de ciertos abastecimientos industriales.

La figura siguiente ilustra esquemticamente el modelo.

Q= Im

t

T

En la figura se representan como iguales el inventario mximo (Im) y la

cantidad econmica del pedido (Q). Esto no siempre es verdadero. Realmente, en

la mayora de los modelos de inventario esta condicin (Q = Im) no es verdadera.

El tiempo t es el tiempo entre pedidos o el tiempo de un perodo. El perodo

planeado T se toma como 1 ao en la duracin del modelo planeado.

(6)

Investigacin de

Operaciones. James E. Shamblin y G. T. Stevens, Jr. pgs. 126-139.

El costo total de este modelo est formado por 3 componentes de costo.

(Costo unitario

de adquisicin)

(Demanda anual)

Costo de

ordenar una

compra/ao

Costo de

mantener

inventario/ao

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Costo total/ao =

El costo total por ao en este y en los siguientes modelos se obtiene

determinando el costo total por periodo C T y luego multiplicando este costo por el

nmero de periodos por aos.

Costo total /ao= costo total/periodo X nmeros de periodos al ao.

El costo unitario por perodo simplemente es el costo de Q unidades es

decir:

C1 Q donde C1 es el costo de adquisicin por unidad.

Puesto que solamente se efecta una compra por perodo, el costo de

ordenar la compra es el costo de hacer un pedido, y se denomina C 2.

El inventario promedio es

Q

2

. Por consiguiente, el costo de mantenimiento

de inventario por perodo es:

C3t

Q

2

Donde C3 es el costo de mantener una unidad en inventario durante un

ao,$/unidad-ao

t= Tiempo de un perodo en aos.

De acuerdo con todo esto, el costo total C T por periodo es:

CT C1Q C2 C3t

Q

2

t

El tiempo de un perodo, expresado en aos, es

demanda de un artculo en particular en unidades por ao.

Q

D

donde D es la

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

El nmero de perodos o pedidos por ao es el recproco de la ecuacin:

N

D

Q

t

Sustituyendo

CT C1Q C2 C3

Q

D

en

CT C1Q C2 C3t

Q

2

tenemos:

QQ

D 2

Q2

CT C1Q C2 C3

2D

; Ahora recordando que el CT (costo total por ao) es

igual al costo total por periodo C multiplicado por el nmero de periodos por ao

se obtiene:

Q2

CT C1Q C 2 C 3

2D

C1QD C 2 D C 3 Q 2 D

CT

Q

Q

2 DQ

CT C1 D

C 2 D C3Q

Q

2

Ahora derivando CT con respecto a Q e igualando a cero, obtenemos:

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

C D 2C

dCT

0 22 3

dQ

Q

4

C D C

22 3 0

Q

2

Despejando a Q.

2 C2 D

C3

Lote econmico de compra

cantidad econmica de

pedido.

C1 = Costo unitario de adquisicin.

C2 = Costo de pedido colocado. (s)

C3 = Costo de mantener inventario. (CI)

I

= Costo cargado al inventario expresado como porcentaje del valor del

inventario promedio.

Ejercicio:

2 DS

CI

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

La Harmon Manufacturing Company ha determinado, mediante un anlisis

de sus datos de contabilidad, de produccin para la pieza numero 625, que su

costo de compra es de $35.00 dlares por pedido y $2.20 por pieza. Su cargo al

inventario es de 18% del inventario promedio. Actualmente, la empresa compra

$22,000 de piezas al ao.

a) Cul debe ser la cantidad econmica de pedido?

b) Cul es la cantidad de das entre pedidos transcurridos?

c) Cul es la cantidad ptima de pedidos al ao que pueda disminuir

los costos de la empresa?

d) Cul es el costo total anual?

Datos

C= $ 2.20

s = $35.00

I = 18% = 0.18

CI= 0.18 ($2.20) = $0.396

A = $22000

D = $22000/$2.20 = 10000

a)

2 DS

Cl

2 35.0010,000

1,329.54 1,330

0.396

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

b)

c)

Q

1,330

365

365 48.545 das

D

10,000

D 10,000

N

7.51 pedidos

Q

1,330

D

Q

S Cl

Q

2

10,000

35.00 1,330 0.396

CT 2.2010,000

1,330

2

CT 22,000 263.15 263.34

CT $22,526.49

d)

CT CD

Ejercicio:

Los

artculos comprados a un vendedor cuestan $200 cada una y la

proyeccin para la demanda del prximo ao es de 1000 unidades; si cuesta $50

cada vez que se coloca un pedido por ms unidades y el costo de

almacenamiento es de $40 por unidad al ao, determine:

a) Qu cantidad debe ordenarse cada vez?

b) Cul es el costo total de los pedidos de un ao?

c) Cul es el costo total de almacenamiento por un ao?

Datos

D = 1000

S = $50

CI = $40

C = $200

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

La cantidad que se debe ordenar cada vez es la siguiente:

Q

2 DS

Cl

Q 50

21000 50

40

unidades

Q

D

CI S

2

Q

50

CT 2001000

40 1000 50

2

50

CT CD

CT 200,000 1,000 1,000 202,000

a)

D

1000

$50 1,000

S

Q

50

b)

Q

50

$40 1,000

CI

2

2

Ejercicio:

La demanda de un artculo particular es de 20,000 unidades al ao, el costo

de almacenamiento por unidad es de $1.50 por ao y el costo de ordenar una

compra es de $500, no se permite el agotamiento, y la tasa de reemplazo es

instantnea, determinar:

a) La cantidad ptima de pedido.

b) El costo total por ao si el costo de 1 unidad es de $1.

c) El numero de pedidos por ao.#

d) El tiempo entre pedidos.

Datos:

D = 20000 unidades/ao

CI = $ 1.50

S = $500

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

C = $1

2 DS

Cl

a)

b)

CT CD

2 20,000 500

3651.48 unidades

1.50

D

Q

S Cl

Q

2

1 20,000

20,000

3651.48

500

1.50

3651.48

2

20,000 2738.61 2738.61 $25,477.22

c)

d)

D

20,000

5.477 5.48

Q 3651.48

Q 3651.48

0.18

D

20,000

65.7

aos

pedidos

3651.48

0.18 365 65.7

20,000

das

2) MODELOS DE COMPRA CON FALTANTE.

Este modelo tiene como base las mismas suposiciones que el modelo de

compra sin dficit, excepto que se permite dficit. En consecuencia se incurre en

el costo de faltante. En la figura se ilustra este modelo.

Q Im

t1

t

t2

t2

T

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

t1

s = Inventario de seguridad.

Q = lote econmico o cantidad econmica de pedido.

Im = Inventario mximo.

t = Tiempo transcurrido entre pedidos.

t1 = tiempo sin faltante.

t2 = tiempo en que ocurre agotamiento.

La figura implica que es posible diferir el pedido, de manera que una vez que

reciba la cantidad desaparece el dficit. Por consiguiente, en este modelo, los

costos de dficit son ocasionados por el agotamiento de existencias durante un

periodo de tiempo y no por la prdida de ventas.

Puesto que en este modelo se incluyen los costos de dficit, el costo total

anual es:

Costo total/ao

unitario de adquisicin

Costo

por

dedemanda

ordenar Costo

una

anual

compra

de mantener

/ ao Costo

inventario/ao

de dficit /ao

=

CT C1Q C2 C3t1

Por consiguiente, el costo por periodo es:

Donde:

C1 = Costo de adquisicin unitario (C).

C2 = Costo de pedido colocado (S).

C3 = Costo de mantener en inventario (CI).

C4 = costo de dficit de una unidad /ao.

Im = Inventario mximo.

S/2 = nmero promedio de unidades agotadas por periodo.

Im

s

C4 t 2

2

2

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Ahora falta hallar expresiones para t1, Im, y t2 en funcin de Q y s, ya que

stas son las dos variables bsicas de este modelo.

El inventario mximo es

Im = Q-s

t = t1 + t2

Q = Im + s

Por semejanza de tringulos tenemos:

t 1 t2 t

= =

s Q

t

1 t t t Im

Im Q 1

Q

tQ s

t

1

Q

t

2 t t ts

s Q 2 Q

Ahora dado que el tiempo de un periodo t es

Q

D , podemos

escribir:

t1 =

Q QS

Q S

; t 2=

; =QS

D Q

D Q

( )

Sustituyendo Im, t1, t2 en la ecuacin de costo total por perodo

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

CT C1Q C2 C3t1

lm

s

C 4t 2

2

2

Tenemos:

CT=C 1 Q+C 2 +C3

QS

Q S S

+C

( QD )( QS

)(

)

Q

2

DQ2

4

Costo total por periodo

Multiplicando el costo por periodo por el nmero de periodos, tenemos:

Q Q s Q s

Q s s D

CT C1Q C2 C3

C4

D

Q

2

D

Q

2

Q

D

Q s C s2

C3

4

Q

2Q

2Q

2

CT C1 D C2

,que es el costo total por ao.

Para obtener los valores Q y S que hacen mnimo el costo total anual,

derivaremos parcialmente la funcin CT con respecto a cada variable e igualamos

cero.

Derivando primero con respecto a Q

2

C D C (QS ) C 4 S

CT=C 1 D+ 2 + 3

+

Q

2Q

2Q

C 2 D C 3 C3 S 2 C 4 S 2

dCT

=0 2 +

+

dQ

2 2 Q2 2Q 2

Q

2

dCT C 2 D C 3 S ( C 3 +C 4 )

=

+

=0

dQ

2

Q2

2 Q2

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Despejando a Q.

2 ( C3 +C 4 ) C3 +2 C 32

C 2 D C 3

C 32

=

+

=

2

2 ( C3 +C 4 )

4 ( C 3 +C 4 )

Q2

C 2 D 2C 3 [( C 3 +C 4 ) +C3 ] C3 (C3 C 4+ C3 )

=

=

4 ( C 3+ C 4 )

2 ( C3 +C 4 )

Q2

C 2 D

Q

Q 2=

Q=

C 3 ( C 4 )

2 ( C3 +C 4 )

; 2 C 2 D ( C3 +C 4 ) =Q2 C 3 C 4

2C 2 D ( C 3+ C4 )

2 C 2 D ( C3 +C 4 )

Q=

C3 C 4

C3C4

2C 2 D C3 +C 4

C3

C4

Q = Cantidad econmica de pedido.

C1= Costo unitario de adquisicin (C).

C2= Costo de pedido colocado (S).

C3= Costo de mantener en inventario (Cl).

C4= Costo de agotamiento o de faltante (P).

I = Costo cargado al inventario expresado como porcentaje del valor del inventario.

2 SD

Cl

Cl P

P

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Ahora derivando con respecto a S.

C 2 D C 3 (QS )2 C 4 S 2

CT=C 1 D+

+

+

Q

2Q

2Q

C S C S

dCT

=0+0C 3+ 3 + 4

dS

Q

Q

C S C S

dCT

=C3 + 3 + 4 =0

dS

Q

Q

Despejando S de esa ecuacin, tenemos:

S ( C 3 +C 4 )

C 3=0, de donde :

Q

S=

Q C3

, ahora sustituyendo S en la ecuacin

( C 3+ C 4 )

dCT C 2 D C 3 S

=

+ 2 ( C 3 +C 4 )=0; se obtiene

2

dQ

2 2Q

Q

2

2 2

dCT

D C 3 ( C 3 +C 4 ) C 3 Q

=C2 2 +

dQ

2

Q

2Q 2 ( C 3 +C 4 )2

C3

dCT

D C C +C

=C2 2 + 3 3 2 4

Q

dQ

2

C 3+ C 4

Q

2Q

2 2

dCT

D C 3 C 3 Q ( C3 +C 4 )

=C2 2 +

2

dQ

2

Q

2Q2 ( C3 +C 4 )

C 32

dCT

D C

=C2 2 + 3

=0

dQ

2 2 ( C 3+ C 4 )

Q

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Sustituyendo el valor de Q en la ecuacin:

S=

S=

C3Q

C3

( C 3+ C 4 )

C 32

2

( C3 +C 4 )

S 2=

S=

; tendremos

( C 3+ C 4 )

2 C 2 D C 3+ C 4

C3

C4

)( )(

2C2 D

C3

( C 3+ C 4 )

C4

C 32 2 C2 D ( C 3 +C 4 )

2

( C 3+C 4 ) C 3 C 4

2 C2 DC 3

C 4 ( C 3 +C 4 )

2 C2 DC 3

2C 2 D

C3

2 SD

CI

S=

tambin, IS=

C4

C3 +C 4

P

CI + P

C 4 ( C 3 +C 4 )

t1 = Tiempo sin faltante.

t2 =Tiempo en que ocurre el agotamiento.

t = Nmero de das de intervalo para el suministro por pedido ptimo (tiempo de

un

pedido expresado en aos).

Ejercicio:

Una compaa de taxis consume gasolina a una tasa constante de 8,500

galones por mes. La compaa compra y almacena grandes cantidades de

gasolina a precio de descuento cada vez; la gasolina cuesta $1.05 por galn y

tiene un costo fijo de preparacin de $1,000 por orden. El costo de mantener el

inventario es de $0.01 por galn por mes.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Si el costo por faltante es $0.50 por galn por mes, determine cundo y cunto es

preferible ordenar.

DATOS:

D = 8,500

C = 1.05

S = 1,000

Cl= 0.01

P = 0.50

2 DS

CI

CI P

P

2 8,500 1,000 0.01 0.50

0.01

0.50

Q 41,231.056 1.0099

Q

Q 41,639.24

galones

IS

2 DS

P

Cl

Cl P

21,000 8,500

0.50

IS 5,830.95 0.140

IS

IS 816.33

galones

0.01

0.01 0.50

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

t2

IS

41,639.24 816.33

t2

8,500 41,639.24

t 2 4.898 0.019

Q

t1

Q IS

t 2 0.093

meses

41,639.24 41,639.24 816.33

8,500

41639.24

t t1 t 2 4.800 0.093

t1

t1 4.898 0.980 4.800

meses

t 4.89

meses

De acuerdo con los resultados obtenidos recomendamos pedir lote de

41,639.24 unidades cada 4.89 meses y con un inventario de seguridad igual a

816.33 unidades.

Ejercicio:

Suponga que la demanda de un producto es de 30 unidades al mes y que los

artculos se retiran a una tasa constante. El costo de preparacin cada vez que se

coloca un pedido para el inventario es $15.00, el costo de adquisiciones es de

$1.00 por artculo y el costo de mantener un inventario es de $0.30 por artculo por

mes. S se permite faltantes pero cuestan $3.00 por artculo por mes, determine

cada cundo debe colocarse cada pedido y de qu tamao debe ser.

Datos:

D=30 unidades

S= $15.00

C= $1.00

CI= $0.30

P= $3.00

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

t1

Q IS

57.455 57.455 5.196

57.455

30

t1 1.91516 0.90956 1.741

t1

t2

IS

57.455 5.196

t2

30 57.455

t 2 1.915 0.090

2 DS CI P

CI

P

2 3015.00 0.30 3

0.30

3

Q 1.049 54.772

Q

t 2 0.172

Q 57.455

IS

2 SD

CI

P

CI P

215.00 30

3

t t1 t 2 1.741 0.172

IS 17.32 0.30

t 1.913 meses

IS 5.196

IS

0.30

0.30 3

Se deben pedir lotes de 57.455 unidades, cada 1.913 meses y con un

inventario de seguridad igual a 5.196 unidades.

Ejercicio:

La demanda de un producto es 600 unidades a la semana y los artculos se

retiran a una tasa constante. El costo de colocar una orden para reabastecer el

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

inventario es $25. El costo unitario de cada artculo es $3.00 y el costo de

mantener un inventario es $0.05 por artculo por semana.

S se permiten faltantes pero cuestan $2.00 por artculo por semana,

determine que tan seguido debe ordenarse y de qu tamao debe ser la orden.

Datos:

D= 600 unidades

S= 25.00

C= 3.00

Cl =0.05

P= 2.00

Q

t1

Q IS

784.2 784.2 19.11

784.2

600

t1 1.307 0.975 1.274

t1

t2

IS

784.2 19.11

600 784.2

t2 1.307 0.024 0.031

t2

2 DS

Cl

Cl P

P

2 DS

P

Cl

Cl P

2 600 25

0.05

Q 774.596 1.0124

Q 784.20

Q

IS

2 25 600

0.05

2l

0.05 2

t t1 t2 1.274 0.031 1.30

IS 122.474 0.1562

t 1.30 semanas

IS 19.13

IS

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

De acuerdo con los resultados obtenidos, recomendamos pedir lotes de 784.20

unidades, cada 1.30 semanas y con un inventario igual a 19.13 unidades.

B) MODELOS DE PRODUCCIN CON O SIN FALTAN

1) Modelos de Produccin sin faltantes.

Las suposiciones de este modelo son iguales a las del modelo de compra sin

faltantes, excepto que la tasa de reemplazo (tasa de produccin) es finita y mayor

que la tasa de demanda. En la figura siguiente se muestra esquemticamente este

modelo.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

El procedimiento empleado en este modelo para determinar la cantidad

ptima Q que debe manufacturarse es bsicamente el mismo del modelo de

compra. Se consideran los mismos tres componentes de costos, pero en este

modelo el costo de ordenar la compra se reemplaza por el costo de organizar una

tanda de produccin.

C T = C1 Q + C 2 + C3 (t1 + t 2 )

Im

2

Donde C2 es el costo de organizar una tanda de produccin;

Im

2

es el

inventario promedio por perodo.

El tiempo entre tandas de produccin (tiempo por periodo) t 1 + t2 es

t1 t2

Q

D

Ahora solo falta hallar una expresin para lm en funcin de Q.

El inventario mximo por periodo es el tiempo de manufacturacin t 1

multiplicado por la tasa de acumulacin, donde la tasa de acumulacin es la tasa

de manufacturacin R menos la tasa de demanda D; por lo tanto:

lm t 1 (R - D)

El tiempo de manufacturacin es el tiempo requerido para fabricar Q

t1

unidades, esto es:

Q

R

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Sustituyendo t1 en Im, tenemos:

Q

R D

R

D

lm Q 1

R

lm

De acuerdo con esto tenemos:

t1 t 2

Q

e

D

lm Q 1

R

; ahora, sustituyendo estos valores en la ecuacin

de costo por periodo, resulta:

D

Q 1 -

Q

R

CT = C1Q + C 2 + C3

D

2

Multiplicando esta ecuacin (costo por perodo) por el nmero de perodos

por ao

obtenemos el costo total anual.

Q 1 -

Q

R

CT C1Q C 2 C 3

D

2

D C 3Q

D

CT C1 D C 2

Q

2

R

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Derivando la ecuacin CT con respecto a Q e igualando a cero.

CT

C D

22

Q

Q

2C3 1

R

CT

CD C

D

22 3 1 0

Q

Q

2

R

C 2 D C3

D

1 0

2

Q

2

R

C3

D C D

1 22

2

R

Q

C3Q 2

D

1 C2D

2

R

Q2

2C2 D

D

C3 1

R

2C 2 D

D

C3 1

R

tambin

se

puede

expresar

como

2SD

D

CI 1

R

Q es la cantidad ptima que debe manufacturarse para obtener el costo

mnimo y consecuentemente, equilibra los costos de mantenimiento y de

organizacin de una tanda de produccin.

Ejercicio:

La demanda de un artculo de una determinada compaa es 18,000

unidades por ao, y la compaa puede producir el artculo a una tasa de 3000

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

unidades por mes. El costo de organizar una tanda de produccin es de $500.00 y

el costo de almacenamiento de una unidad por mes es de 15 centavos, suponga

12 meses por ao.

a) Determine la cantidad ptima que debe manufacturarse y el costo total

anual suponiendo que el costo de una unidad es de $2.00.

b) inventario mximo

c) tiempo de manufacturacin

d) tiempo transcurrido entre tandas de produccin

Datos:

D= 18,000

R= 3,000

S=500

CI= 0.15 * 12 = 1.8

C=2

CT CD

2 SD

CI 1

2 500 18,000

4472.13

18,000

0.1512 1

300012

SD CIQ

D

1

Q

2

R

CT 18,000 2

18,000 500 0.1512 4472.13

18,000

1

4472.13

2

12 3,000

CT 36,000 2012.46 2012.4585

CT $40,024.918.5

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Inventario Mximo

D

18,000

2236.065

lm Q 1 4472.13 1

R

12 3,000

unidades

Tiempo de manufactura

t1

Q

4472.13

0.1242 aos

R 12 3,000

Tiempo total entre tanda de produccin:

Q lm Q

D D R

0.1242 0.1242 0.2484 aos.

t t1 t 2

Ejercicio:

La compaa fabricante de pinturas COMEX tiene una variada lnea de

productos. Uno de ellos es la pintura de ltex. COMEX tiene una demanda de

4000 galones al ao y puede fabricar pintura ltex a una tasa anual de 8000

galones. El costo unitario de producir un galn de pintura es de $25.00 y el costo

anual de mantener el inventario es de 40%. Antes de cada corrida de produccin

se realiza la limpieza y verificacin de las operaciones a un costo de $2500.00.

Analice este problema, y determine:

a) El costo total de inventario promedio anual.

b) La cantidad econmica a producir.

c) El tiempo entre tandas de produccin.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

d) El tiempo de manufacturacin.

Datos:

S = $2,500.00

I = 40% anual

C = $25.00 por galn

CI = 0.40 x $25.00 = $ 10.00 por galn / ao.

D = 4,000 galones por ao.

R = 8,000 galones por ao.

a)

CT = Costo total de produccin:

C D C Q

SD CIQ

D

D

CD 2 3 1

1

Q

2

R

Q

2

R

2500.00 4000 10.00 2000 1 4000

CT 25.00 4000

2000

2

8000

CT 100,000 5,000 10,000 0.5

CT $110,000

CT CD

b)

2 DS

D

Cl 1

R

2 2,500 4,000

2,000 unidades

4,000

10 1

8,000

c) T= Tiempos entre tandas de produccin:

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Q 2000

0 .5

D 4000

d) Tp =

Aos = 6 meses

Q 2000

0.25

R 8000

aos = 3 meses

3) Modelos de Produccin con faltantes.

CT C 1 D C 2

C3

D

D

Q 1

S

Q

2Q

R

C3 C4

C4

2C 2 D

D

C3 1

2C 2 D

C4

D

R

2DS

D

CI 1

R

C 4S2

1

1

D

D

2Q

11R

R

CI P

P

C3

C3 C4

lm Q 1

S

R

t1 t 4

Tiempo de manufacturacin es:

Q

R

t1 t 2 t 3 t 4 t

Tiempo entre tandas de produccin:

Q

D

Ejercicio:

La demanda de un artculo de una determinada compaa de 18,000

unidades por ao, y la compaa puede producir el artculo a una tasa de 3000

unidades por mes. El costo de organizar una tanda de produccin es de $500.00 y

el costo de almacenamiento de una unidad por mes es de 15 centavos.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Determine la cantidad ptima que debe manufacturarse y el costo anual

suponiendo que el costo de una unidad es de $2.00 y el costo de una unidad

agotada es de $20.00 por ao.

Datos:

C2 = 500.

D = 18,000.

C3 = 0.15 x 12 = 1.8 anual

P C4 = 20 +

R = 3.000 x 12 = 36,000 ao.

Q=?

C T=?

CI=$2.00

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

2C2 D

D

C3 1

R

C3 C 4

C4

2 50018,000

18000

0.1512 1

12 3000

Q 4472.131.044 4668.87

0.1512 20

20

unidades

C3

D

0.1512

18,000

Q 1

4668.87 1

C3 C 4

R

0.1512 20

12 3,000

1.8

4668.90 0.5 192.75 193

21.8

unidades

18,000

0.1512

18,000

193

CT 18,000 2 500

4668.90 1

4668.90 2 4668.90

12 3,000

1

20193

1

18,000

2 4668.90 1 18,000

1

12 3,000

12 3,000

2

36,000 1927.64 1767.95 159.56 $39.855.15

por

ao

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

lm Q 1 S

R

18,000

4668.90 1

193 2,141.45 unidades

12 3,000

Q 4,668.90

t1 t 4

0.1296 aos

R 36,000

Q 4,668.90

t1 t 2 t 3 t 4

0.25938 aos

D 18,000

Ejercicio:

Un contratista tiene que proveer de 10,000 cojinetes por da a un fabricante

de automviles. Encuentra que, cuando inicia un lote de produccin, puede

producir 25,000 cojinetes por da; el costo de mantener un cojinete en el almacn

por un ao es de 2 centavos, y el costo de arranque de un lote de produccin es

de $18.00. Qu tan frecuentemente deben fabricarse los lotes de produccin y

cul es la cantidad ptima de fabricacin?

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

21810,000

10,000

0.0000548 1

25,000

Q 104,637

10.4637

D 10,000

360,000

104,637

0.0000548 0.6

das

2C2

218

D

10,000

RC 3 1

1.37 0.0000548 1

R

25,000

36

Q 1,094,890.511 1,046.37016

0.0000548 0.6

das

Datos

D= 10,000 cojinetes

R= 25,000 cojinetes

C3 CI= $0.02 al ao= $0.000054794=0.0000548 al da

C2 S= $18.00

2C 2 D

D

C3 1

R

2C 2

D

DC 3 1

R

Ejercicio:

La compaa BIKE tiene una lnea especial de bicicletas de montaa, para la

que necesita 5000 manubrios al ao. Se puede comprar por $30 por unidad o

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

producir internamente. El costo de produccin es de $20 por unidad y la tasa de

produccin es de 20,000 unidades al ao. El costo de preparacin es $110,

mientras que emitir una orden de compra cuesta $25. El costo de mantenerlo es

25% anual/unidades. Debe la compaa Bike hacer comprar el artculo

suponiendo que no se permita faltante?

Datos:

D= 5,000

Ccom=$30

Cprod=$20

R= 20,000

Costo prep= $110

Costo pedido= $25

I= 25%

C3= 0.25 x 30= 7.5

COMPRA:

2DS

CI

2 5,000 25

30 .25

33,333,33

182.57

CT = C1D + C2 D/Q + C3 Q/2

CT = 30(5,000) + 25(5,000/182.57) + 7.5(182.57/2)

CT = 150,000 + 25(27.38) + 7.5 (91.28)

CT = 150,000 + 684.5 + 684.6

CT = $ 151,369.10

PRODUCCIN:

Q

2DS

D

CI 1 -

R

2 5,000110

5,000

20 0.25 1

20,000

1,100,000

3.75

293,333.33

541.6

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

CT=C1D+C2D/Q+C3Q/2

1 D R

CT = 20(5,000) + 110(5,000/541.6) + 5 (541.6/2)(1-5,000/20,000)

CT = 100,000 + 1,015.50 + 1,354(0.75)

CT = 100,000 + 1,015.50 + 1,015.5

CT = $ 102,031.00

La compaa Bike debe fabricar los 5,000 manubrios que se requieren

anualmente, ya que el costo de produccin ($102,031.00) comparado con el de

compra ($151,369.10) es menor.

III.3.3 MTODOS DE DESCUENTOS POR CANTIDAD

(7)

A) Descuentos totales.

Ejercicio:

La Harmon Shoe Company, ha comprobado que compra una gran cantidad

de cinta industrial para la produccin de sus zapatos. Actualmente compra $ 40,

000 al ao de diversos tamaos de cinta a la ODonell Company. Su proveedor le

ha hecho una proposicin, que consiste en un descuento de 1.25% si Jarmon le

hace un pedido trimestral. Jarmon ha calculado que el costo de compra es de

$22.50 por pedido, y que los costos cargados al inventario son de 22%. Debe

Jarmon aceptar la oferta de descuento de ODonell? Si la respuesta es negativa,

qu contraposicin debe hacer en trminos de algn descuento?

A=$40,000

descuento = 1.25% si el pedido es trimestral. = 0.0125

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

S = $22.50

I = 22% = 0.22

N

N

D

, pero

Q

D

2DS

Cl

N2

ClD

,

2S

Al

2S

40,000 0.22

2 22.50

2DS

Cl

D2

2DS

Cl

N2

D 2Cl

2DS

N2

DCl

2S

donde DxC A

8,800

195.556 13.98 14

45

A

A 40,000

Q

$2857.14 por

Q

N

14

pedidos

pedido

Costo total comprando con el lote econmico.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

D

Q

S Cl

Q

2

Al

A

NS

2N

40,000 0.22 13.98 22.5

40,000

213.98

8,800

40,000

314.55

27.96

40,000 314.73 314.55

$40,629.28

CT CD

CT

CT

CT

CT

CT

Costo total comprando con la propuesta de descuento.

CT A

Al

NS

2N

A1 descuento I

NS

2N

1 0.9875 0.22 4 22.5

40,0001 0.9875 40,000

2 4

8,690

39,500

90

8

39,500 1086.25 90

$40,676.25

CT A1 descuento

CT

CT

CT

CT

El costo total obtenido con la propuesta es mayor que la que se compra sin

descuento por lo que la proposicin debe ser rechazada.

Contraposicin a la propuesta de descuento.

Para determinar a qu precio debemos

comprar y consecuentemente el

descuento que debemos aceptar, procedemos de la siguiente manera:

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Debemos determinar un descuento en la compra que permita obtener un costo

total, igual o menor, al obtenido con los costos sin el descuento mencionado.

CT A

AI

NS

2N

40,629.28 40,0001 X

40,0001 X 0.22

4(22.5)

2 4

40,629.28 40,000 40,000 X

40,000 40,000 X 0.22

90

8

40,629.28 40,000 40,000 X

8,800 8,800 X (0.22)

90

8

40,629.28 40,000 40,000 X 1100 1100 X 90

40,629.28 41,100 X 41,190

40,629.28 41,190 41,100 X

560.72 41,110 X

41,100 X 560.7

560.72

X

41,100

X 0.01364

X 1.37%

Con base en los clculos realizados la Jarmon Company no debe aceptar la

propuesta que le formula su proveedor, a menos que le ofrezcan un descuento de

1.4% o mayor.

Ejercicio:

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

La compaa elctrica Wilcox est considerando la posible conveniencia de

cambiar de proveedor de conectores de acoplamiento. En la actualidad, la

empresa tiene una poltica ptima de compra de Ace Harware al 1% de descuento.

Las compras anuales normales son de $81,000 y el costo por unidad es de $8.10,

el cargo administrativo es de $125 por compra y los cargos por mantenimiento de

inventario son de 25% del nivel promedio del inventario. Se han recibido

cotizaciones de otros proveedores, que son: Nutz, Inc. que ofrecen un 5% de

descuento si se le ordenan los conectores 2 veces por ao, y Grabbers, Inc.,

ofrece un 3% de descuento si se le ordenan 4 veces al ao.

Cules de las proposiciones debera aceptarse, o bien debera conservarse

al proveedor actual?

Datos:

Descuentos=1%, 5%, 3%

A= $81, 000

S C2= $125

I= 25%= 0.25

C C1= $8.10

Descuento de 1% con la poltica de compra actual.

Grabbers, Incorporation ofrece un 3% de descuento si se ordenan 4 pedidos

al ao.

Nutz, Incorporation ofrece un 5% de descuento si se ordenan 2 pedidos al

ao.

AI

81,000 0.25

20,250

81 9

2S

2125

250

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

N= 9 pedidos.

A 81,000 $ 9,000

pedido

N

9

CT A

AI

NC 2

2N

81,000

CT 81,000 1125 1125

81,000 0.25

9125

2 9

$83,250

COSTO TOTAL CON DESCUENTO: 1%(0.01) poltica actual.

CT A1 descuento

CT 81,0001 0.01

CT 81,000 0.99

CT 80,190

A1 descuento I

NC2

2N

81,0001 0.01 0.25

9125

2 9

81,000 0.99 0.25

1125

18

20,047.5

1125

18

CT 80,190 113.75 1125 82,428.75

COSTO TOTAL CON DESCUENTO: 3% (0.03) de Grabbers, Incorporation.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

CT 81,0001 0.03

CT 81,000 0.97

CT 78,570

81,0001 0.03 0.25

4125

2 4

81,000 0.2425

500

8

19,642.5

500

8

CT 81,525.31

COSTO TOTAL CON DESCUENTO: 5% (0.05) de Nutz, Incorporatiion.

CT 81,000 0.95

CT 76,950

81,000 0.95 0.25

2125

2 2

79,237.5

250

4

97,009.37

Deber aceptarse la propuesta de la Compaa Grabbers Inc. que ofrece el

3% de descuento ordenando 4 veces por ao.

Obteniendo un costo total de: $81,525.31

B) Descuentos incrementales

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Ejercicio:

Se consume materia prima a razn de 180000 Kg. Por ao. El costo fijo de

cada orden

es de $60.00, el costo anual de mantenimiento del inventario se

estima en un 20% de la inversin que representa el inventario promedio; no se

permite diferir la demanda y el precio de la materia prima es variable y est dado

por:

Orden en Kg.

Precio por kilogramo

0< Q < 6000

$ 1.70

6000 Q <10000

1.60

10000 Q

1.50

a) Cul es el lote econmico de compra.

b) Cul es el costo mnimo.

c) Grafique el costo total en funcin de las cantidades ordenadas.

D= Demanda de materia prima 180,000 Kg. /ao.

S = Costo fijo de cada pedido $60.00

I = Porcentaje cargado al inventario promedio 20% = .20

C = Precio variable de la materia prima ($1.70, $1.60, $1.50)

Q

2DS

CI

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Q

Para

el

precio

de

2(180,000)(60)

7,970.53

1.70(0.20)

1.70

2(180,000)(60)

8,215.84

1.60(0.20)

Para el precio de $1.60

2(180,000)(60)

1.50(0.20) 8,485.28

Para el precio de $1.50

Dado que el lote econmico para un precio de $1.70 (Q = 7970.53), es mayor

que el rango (0<Q<6000) descartamos la compra de este rango.

El lote econmico para el precio de $1.60 es de 8,215.84 Kg., este valor se

encuentra dentro del rango (6,000Q<10,000) en el que se encuentra este precio,

calculemos su costo total.

CT CD

SD CI

Q

Q

2

CT 1.60(180,000) 60

18,0000 1.60(0.20)(8,215.84)

8,215.84

2

CT 288,000 1,314.53 1,314.53 $290,629.06

El lote econmico para el precio de $1.50 es de 8485.28kgs, este valor es

menor al lmite inferior del rango en el que se ofrece dicho precio, de acuerdo con

esto, si compramos la cantidad de 8485.28 Kg. No nos ofrecern al de $1.50, si

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

no al de $1.60; por lo tanto para alcanzar el precio de $1.50, debemos adquirir

cuando menos el lmite inferior de 10000kg.

CT 1.50(180,000)

60(180,000) (1.50)(0.20)(10,000)

10,000

2

CT 270,000 1,080 1,500 $ 272,580

Comparando los costos totales obtenidos, concluimos: que con el lote de

10000 Kg. por pedido, obtenemos el costo total ms bajo, por lo que:

a) lote econmico es Q = 10,000kg.

b) el costo total mnimo es (a un precio de $ 1.50 y Q = 10,000kg.) de $

270,580

Ejercicio:

La Compaa refresquera Coca Cola compra anualmente un gran nmero de

jergones que utiliza para el almacenamiento de sus productos embotellados. Un

proveedor le ha ofrecido la siguiente escala de descuento para los jergones.

CANTIDAD PEDIDA

PRECIO UNITARIO

1-500

$10.00

501-1000

$9.50

1001-1500

$9.15

1501-0 ms

$9.00

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

El promedio anual de reemplazo en los dos ltimos aos ha sido de 1,650

jergones, y posiblemente ser el de este ao. El costo por pedido es de $12.50 y

su costo de mantenimiento es de 18% del inventario promedio Qu cantidad

debe pedirse?

D= Demanda anual de reemplazo 1,650 jergones.

S = costo por pedido colocado $12.50.

I = costo de mantenimiento cargado al inventario es de 18% = 0.18.

C= precio unitario variable de acuerdo con la cantidad pedida ($10.00, $9.50,

$9.15, 9.00).

2DS

CI

2(1650)(12 .50)

151.38

10(0.18)

Q1=

2(1650)(12 .50)

155.31

9.5(0.18)

Q2=

2(1650)(12 .50)

158.257

9.15(0.18)

Q3=

2(1650)(12 .50)

159.57

9(0.18)

Q4=

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Costo total calculado con el precio de $10.00

D

Q

S CI

Q

2

1,650

151.38

CT 1,650(10)

(12.50)

(10)(0.18)

151.38

2

CT 16,500 136.24 136.24

CT DC

CT $16,772.48

Costo calculado con el precio de $9.50

D

Q

S CI

Q

2

1,650

155.31

CT 1,650(9.5)

(12.50)

(9.5)(0.18 )

155.31

2

CT 15,675 132.79 132.79

CT $15940.58

CT DC

Costo calculado con el precio de $9.15

D

Q

S CI

Q

2

1650

158.257

CT 1650(9.15)

(12.50)

(9.15)(0.1 8)

158.257

2

CT 15097.5 130.32 130.32

CT $15358.14

CT DC

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Costo total con el precio de $9.00

CT DC

D

Q

S CI

Q

2

1,650

159.57

(12.50)

(9.00)(0.18)

159.57

2

CT 14,850 129.25 129.25

CT 1,650(9.00)

CT $15108.5

De acuerdo con los resultados que se han obtenido, determinamos que la

poltica ptima es: pedir 1,501 jergones al precio de $9.00 cada mes para un costo

total de $15,108.5.

IIII.4 INVENTARIOS PROBABILSTICOS

(SISTEMAS DE INVENTARIOS) (8)

A)

SISTEMA P SISTEMA PERIDICO SISTEMA DE CICLO

FIJO - CANTIDAD VARIABLE

La siguiente grfica muestra la operacin del sistema de Ciclo Fijo - Cantidad

Variable o tambin llamado Sistema P.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

El sistema P queda determinado por los parmetros P y T.

P= revisin a periodos fijos.

T= inventario meta.

D= demanda (promedio de consumo diario).

Q = lote econmico.

S= costo de pedido por pedido colocado.

C= valor del costo de una unidad.

I = costos cargados al inventario como porcentaje

Ejercicio:

El seor Prez distribuye tabiques a los contratistas, estos tabiques tienen las

siguientes caractersticas.

Tiempo de entrega (L) = 4 das para que el proveedor reabastezca.

Demanda promedio (D) =200 cajas por da.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Desviacin estndar de la media ()=150 cajas.

Nivel de servicio que desea proporcionar (por el Sr. Prez) 95%

Costo de pedido por pedido colocado(S) = $20.00/orden

Costos cargados al inventario expresados en porcentaje del valor del inventario

promedio (I) = 20%

Valor del costo de una unidad costo unitario (C)= $10.00/caja

R= cantidad de requerimiento anuales = 250 dias7aox200 cajas /da

= 50000cajas por ao.

2DS

CI

2(50000)(2 0)

1000cajas

(10)(0.20)

1000cajas

Q

5 das

D 200cajas/d ia

Revisin a periodo fijo P =

El trmino nivel de servicio es utilizado tambin en los inventarios y es igual

a: Ns= nivel de servicio. Es el porcentaje de la demanda de los clientes que han

sido satisfechos con los inventarios.

Con la finalidad de alcanzar el nivel de servicio NS especificado la demanda

debe cubrirse durante el periodo P+L con el nivel promedio, ms un nivel de

seguridad (s) de este modo se tiene:

T= m+s.

T= nivel de inventario meta.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

m= demanda promedio durante P+L.

s= inventario de seguridad.

Nota: El inventario de seguridad debe establecerse en un nivel alto para

asegurarse que se alcanzar al nivel de servicio NS deseado.

Para el inventario de seguridad se tiene la siguiente ecuacin:

s=z

Donde: =desviacin estndar durante P+L:

z =factor de seguridad

Al controlar el valor de z se puede controlar el nivel del inventario meta y el

nivel de servicio deseado que resulte.

Ilustrando el ejemplo quedara:

Q 1000

5 das

D 200

T= (inventario meta)= m+s.

L = P+L = 5 das+4 das = 9 das.

s= z

m= (demanda promedio)=P + L (demanda promedio)

m= (9 das) x (200 cajas/das) = 1,800 cajas/da

La desviacin estndar () para el periodo P+L = 9 das es:

(P L)

T=

( 9 )(150) 450

2

Donde 150=desviacin estndar diaria.

9= nmero de das

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

T= m+s

T= 1,800 cajas/da+z (450)

Para obtener z se revisa el nivel de servicio NS deseado en este caso 95%

z=1.65 segn la tabla de distribucin normal

T=1,800+1.65 (450)= 2,542 cajas

La regla de decisin del sistema P= revisar el nivel de inventario cada 5 das

y ordenar hasta un mximo de 2,542 cajas que es el inventario meta.

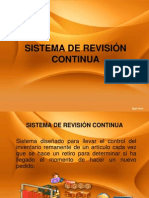

B) SISTEMA Q

El sistema Q se denomina algunas veces sistemas de revisin continua o

sistema de cantidad fija o reorden.

En un sistema de revisin continua, el nivel de inventario se evala despus

de cada transaccin o en forma continua. Cuando el nivel de inventario disminuye

hasta un punto predeterminado o punto de reorden se coloca una cantidad fija de

pedido. Como la cantidad de reorden es fija, el tiempo que ocurre entre pedidos

vara dependiendo de la naturaleza de la demanda.

En este sistema se revisa continuamente el nivel de inventario (el disponible

ms lo ordenado) cuando el nivel del material disminuye hasta el punto de reorden

(R), se ordena una cantidad fija Q.

La siguiente grfica muestra la operacin del Sistema de Cantidad Fija

Ciclo Variable o tambin llamado Sistema Q.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Tamao de inventario

Q

R

Q

R

MAY (1)

ENE (1)

FEB (8)

FEB (27)

MAR (28)

Existencias de seguridad

Tiempo L

Esta grfica muestra que el nivel de inventario disminuye sobre una base irregular

hasta el punto de reorden (PR), en este momento se coloca una orden de Q

unidades. La orden llega ms tarde despus de transcurrido el tiempo L y

entonces se repite el ciclo de consumo, reorden y recepcin del material.

El sistema Q queda completamente determinado por los parmetros Q y PR.

Para simplificar el modelo primero.

Q = Se hace igual al valor del lote econmico de la ecuacin.

D = Demanda promedio.

L = Tiempo de entrega.

El usar la frmula del lote econmico para obtener Q constituye una

aproximacin razonable siempre que la demanda no sea altamente incierta.

Utilizando el trmino nivel de servicio que es igual al porcentaje de la

demanda de los clientes que han sido satisfechos con los inventarios tenemos

que:

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Por ejemplo un nivel de servicio del 100% representa satisfacer todas las

demandas de los clientes con el inventario por lo tanto el porcentaje de faltantes

es igual a 100 menos el Ns (nivel de servicio).

El punto de reorden se define de la siguiente manera:

PR = m + s.

donde:

PR = Punto de reorden.

m = Demanda (promedio) durante el tiempo de entrega.

s = Inventario de Seguridad.

Se expresa el inventario de seguridad de la siguiente manera:

S = zc.= z

donde:

z = factor de seguridad (desviaciones estndar usadas) .

= desviacin estndar de la demanda en el tiempo de entrega.

De este modo:

PR = m + S (punto de reorden = Demanda + Inventario de seguridad)

Ejercicio:

El seor Jos Antonio est administrando un almacn que distribuye cierto

tipo de alimentos para desayuno a los minoristas.

El alimento para minoristas tiene las siguientes caractersticas:

Demanda promedio (D) = 200 cajas/da.

Tiempo de entrega (L) = 4 das para que el proveedor reabastezca.

Desviacin estndar de la demanda promedio (o) = 150 cajas.

Nivel de servicio deseado = 95%.

Costos cargados al inventario expresados como porcentaje del valor del inventario

promedio (I) = 20% / ao.

Valor del costo de una unidad (C) $10.00/caja.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

La demanda anual ser:

(250 das al ao) X (200 cajas/da) = 50,000 cajas/ao.

R = Cantidad de requerimientos anuales.

C = Valor del costo de una unidad.

I= Costos cargados al inventario como porcentaje.

S = Costos de pedido por pedido colocado.

El lote econmico es:

2 DS

Cl

Datos:

D = 250 das/ao X 200 cajas/da = 50,000 cajas/ao.

S = $20.00 por orden.

C = $10 por caja.

I= 20% anual.

2 50,000 20

1,000

10 0.20

Cajas / ao

La demanda promedio durante el tiempo de entrega L es 200 cajas al da X 4

das = 800 cajas / da.

m = 200 cajas/da X 4 das = 800 cajas/da.

Desviacin estndar de la demanda durante el tiempo de entrega

=

4(150) 2

La desviacin () de la demanda durante el tiempo de entrega es igual a la

raz cuadrada del tiempo de entrega (L) multiplicando por el cuadrado de la

desviacin estndar ().

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Se usa el signo de raz cuadrada para establecer una base equitativa para

las amplias variaciones del consumo.

4150 300

2

unidades

Un nivel de 95% requiere un factor de seguridad de z = 1.65.

De este modo se tiene:

PR = m + s = 800 cajas/da + 1.65 (300) = 1295 cajas.

En promedio se colocarn 50 ordenes/ao ya que el nmero de pedidos al

ao = 50 000 cajas/ao = 50 pedidos al ao.

1000 cajas/pedido

Existir un promedio de 5 das de trabajo entre las rdenes o sea:

250 das/ao = 5 das/pedido.

50 pedidos/ao.

La decisin del sistema Q, consiste en colocar 1000 cajas siempre que el

nivel de inventario disminuya hasta 1295 cajas.

NOTA: El sistema P requiere mayor inventario de seguridad que el sistema Q

dentro del nivel de servicio (95%). Esto ocurre porque el sistema P debe

proporcionar cobertura de la demanda durante el tiempo P +L mientras que Q

debe proteger contra los faltantes del inventario solo durante el tiempo L.

Ejercicio:

La Ajax Manufacturing Company ha compilado la siguiente informacin

concerniente a la pieza comprada # 5643. El promedio de consumo es de 120

unidades diarias, con una desviacin estndar de 50 unidades, basada en que la

fabrica trabaja 250 das al ao. El costo de adquisicin por pedido es de $ 20.00.

Los costos de mantenimiento de inventario son de $1.00 anual, y el tiempo de

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

adelanto de adquisicin es

de 10 das, y es constante. La compaa ha

determinado que slo puede permitirse un agotamiento anual de las existencias.

a) Calclese la cantidad econmica de pedido.

b) Con un sistema de control de inventario de cantidad fija y ciclo variable,

calclese la existencia de seguridad requerida, y el punto de renovacin

de pedidos.

c) Con un sistema de control de inventarios de cantidad variable y ciclo fijo,

calclese la duracin del periodo de revisin y las existencias de

seguridad requeridas.

Datos:

D = 120 Unidades x 250 das = 30 000 unidades

= 50 unidades

CI = $ 1. 00

L = 10 das

Ao = 250 das

Solo se permite un agotamiento anual

2DS

Cl

2 30,000 20

1,095.45 unidades

1

a)

b)

T L 2 10 50 ) 158.11

2

Riesgo de Agotamiento

unidades

D

30,000

Q 1.095.45

= 27.386 al ao.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Probabilidad permisible de agotamiento.

27.386 -----------100 %

1 ----------- X %

Q

D (100)=

1095.45

30,000

(100)= 3.652%

X= 100/27.386 =3.652 %

Probabilidad de que no haya agotamiento.

100 % 3.652%= 96.35%; 0.9635 que se busca en la tabla de la distribucin

normal

= 0.9635 en la tabla de la curva normal = 1.79

Z=1.79

Existencia de Seguridad Requerida.

I. S= rea debajo de la curva

XT

I. S=1.79 X 158.11

I. S= 283 unidades.

Punto de Renovacin de Pedidos

PR= Promedio de consumo diario X el tiempo de adelanto + IS

PR= 120 X 10 + 283

PR= 1,483 unidades.

c) Periodo de Revisin.

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

P= Q/ Promedio de consumo diario.

P= 1,095 / 120 = 9.125 9 das.

Existencia de Seguridad.

L= Periodo de Revisin + L

L= 9 + 10 =19 das

T LX 2 19 50 218

2

unidades

Ejercicio

La Jones Manufacturing Company ha tenido recientes problemas a falta de

existencias, que han causado una demora en los embarques de la compaa. La

administracin nos ha pedido que estudiemos los artculos de inventarios que

sean crticos para sus operaciones de manufactura, y entre ese grupo hemos

escogido al azar la pieza nmero 3516, que tiene un prolongado perodo de

adelanto. Nuestros datos, compilados con los registros de produccin son los

siguientes:

Consumo durante el ltimo periodo de

Nmero de veces que se utiliz esa

renovacin de pedidos.

1,200

cantidad.

0.02

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

1,225

1,205

1,275

1,300

1,325

1,350

1,375

1,400

0.10

0.15

0.20

0.30

0.10

0.07

0.04

0.02

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Se ha compilado tambin la siguiente informacin:

Tiempo normal de adelanto = 53 das.

Consumo promedio diario= 25 unidades.

Costo anual de almacenamiento de una unidad= $ 4.00.

Costo unitario del agotamiento de existencia =$30.00.

Nmero ptimo de pedidos al ao = 5.

Cul es el punto de renovacin de pedidos?

R= TNA por CPD = 53 (25) = 1,325 unidades.

COSTO DE AGOTAMIENTO DE EXISTENCIAS

Falta de

Inventario

Nmero de

Costo anual

existencia

de seguridad

faltantes

esperado

(probabilidad)

0

0.07

25

.07X25X30X5=2,625

.04

50

.04X50X30X5=300

.02

75

.02X75X30X5=225

25

.04

25

.04X25X30X5=150

.02

50

.02X50X30X5=150

50

.02

25

.02X25X30X5=75

75

0

0

0X0X30X5=0

COSTO DE EXISTENCIA DE INVENTARIOS

Costo anual

Inventario de

Costo de

cargado al

seguridad

agotamiento

inventario

0

787.5

0x4=0

25

300

25x4=100

50

75

50x4=200

75

0

75x4=300

Costo anual

de

agotamiento

3,150

300

75

0

Costo total anual

787.5

400

275

300

PR= tiempo normal de adelante X consumo promedio diario + Inv. De Seguridad.

PR= 53 X 25 + 50

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

PR= 1,375 unidades.

I.5 CLASIFICACION ABC DE LOS INVENTARIOS (9)

En 1906, Wilfredo Pareto observ que unos cuantos artculos en cualquier

grupo constituyen la proporcin significativa de que en esos momentos estaba

preocupado por el hecho de que en la economa unos cuantos

individuos

parecan obtener la mayor parte del ingreso. Tambin puede observarse que en

una empresa unos cuantos productos producen mayor parte de las ventas y que,

en las organizaciones voluntarias, unas cuantas personas hacen la mayor parte

del trabajo. La ley de lo que significativo provienen de unas cuantas unidades

puede aplicarse tambin a la administracin de inventarios.

En los inventarios, usualmente unos cuantos artculos, la mayor parte del

valor de inventario que al medirlo por el consumo en dinero (la demanda

multiplicada por el costo). Se pueden administrar estos pocos artculos en forma

detallada y controlar la mayor parte del valor del inventario. En el rea de

inventarios, los artculos se dividen por lo general en tres clases: A, B y C. La

clase A casi siempre contiene cerca del 20% de los artculos y el 80% del consumo

de dinero. Por lo tanto, representa la parte ms pequea y ms significativa. En el

otro extremo, la clase C contiene el 50% de los

artculos y slo el 5% del

consumo de dinero. Estos artculos contribuyen muy poco al valor de dinero del

inventario. En la clase intermedia B, se encuentra el 30% del consumo del dinero.

La clasificacin de los inventarios en esta forma se llama con frecuencia anlisis

ABC o regla 80-20.

La designacin de las tres clases es arbitraria; podra haber cualquier nmero

de clases. Tambin el porcentaje exacto de artculos en cada clase vara de un

inventario a otro. Los factores importantes se encuentran en los dos extremos:

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

unos cuantos artculos que son significativos y muchos artculos que son

relativamente insignificantes.

La mayor parte del consumo en dinero del inventario (80%) puede

controlarse vigilando muy de cerca los artculos de la clase A ( 20%) para estos

artculos, podra usarse un sistema

revisin contina

minucioso de control que incluyera una

de los niveles del inventario de seguridad y una estrecha

atencin hacia la exactitud de los registros.

Por otra parte, para los artculos de la clase C, se podra hacer un control

menos detallado. Se podra usar un sistema de revisin peridica. Los artculos de

la clase B requieren un nivel intermedio de atencin y de control administrativo.

Ejercicio:

Una empresa desea instalar un sistema de control de inventarios que se

inicie con una distribucin por valor ABC, para ello cuenta con la

informacin.

CONSUMO ANUAL EN

COSTO UNITARIO

A

B

C

UNIDADES

5000

1500

10000

$

$1.50

8.00

10.50

6000

2.00

E

F

G

7500

6000

5000

0.50

13.60

0.75

4500

1.25

7000

2.50

3000

2.00

ARTICULO

siguiente

UNIDAD III.- ADMINISTRACION DE INVENTARIOS

Solucin:

Costo

Art.

Anual de

Utilizacin

Ordenacin

Decreciente

% Ind. del

Valor

Acumulado

Total

por Valor

%

% por

Acumulad

Art.

o por

$7500

105,000

41.22

4122

10

Articulo

10

12000

81,600

32.03

73.25

10

20

105,000

17,500

6.87

80.12

10

30

12000

12,000

4.71

84.83

10

40

3750

12,000

4.71

89.54

10

50

81,600

7,500

2.94

92.48

10

60